速覽 Messari 第二季度 Web3 基礎設施數據報告。

原文:Web3 Infrastructure Q2'22 Revenue Report(Messari)

編譯: iambabywhale.eth

封面: Photo by Shubham Dhage on Unsplash

主要觀點:

- 許多 Web3 基礎設施協議通過在 Web3 生態系統內外提供服務來產生穩定的收入。服務範圍從存儲到計算再到無線數據傳輸;

- 隨著熊市的加深,Web3 基礎設施收入僅下降了 10%,這表明儘管協議總體估值下降了 76%,但對這些協議服務的需求依然強勁;

- 儘管 Web3 協議在收入基礎上可能看起來被高估,但鑑於每個行業的總潛在市場,當前估值比 2022 年第一季度更具吸引力。

Web3 行業經常被詬病沒有任何除循環經濟外的實際用例,但這並非事實,一些 Web3 基礎設施協議就在 Web3 生態系統內外提供服務。他們為 Web3 用戶和非加密原生參與者提供包括去中心化存儲、計算和無線數據傳輸在內的服務。終端用戶在使用這些服務時需要支付費用,協議從而創造收入。

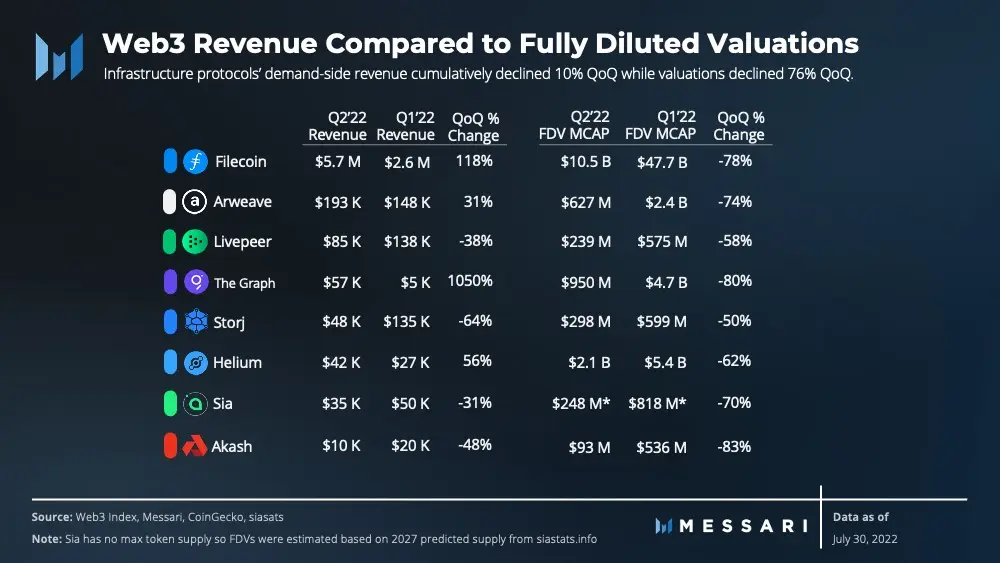

上一季度,加密貨幣總市值下降 59%,從 2.1 萬億美元降至 8600 億美元。在 Web3 基礎設施領域,完全稀釋後的估值環比下降 76%,從 630 億美元降至 150 億美元。儘管環境惡劣,但 Web3 基礎設施協議仍繼續運行並不間斷地產生收入。

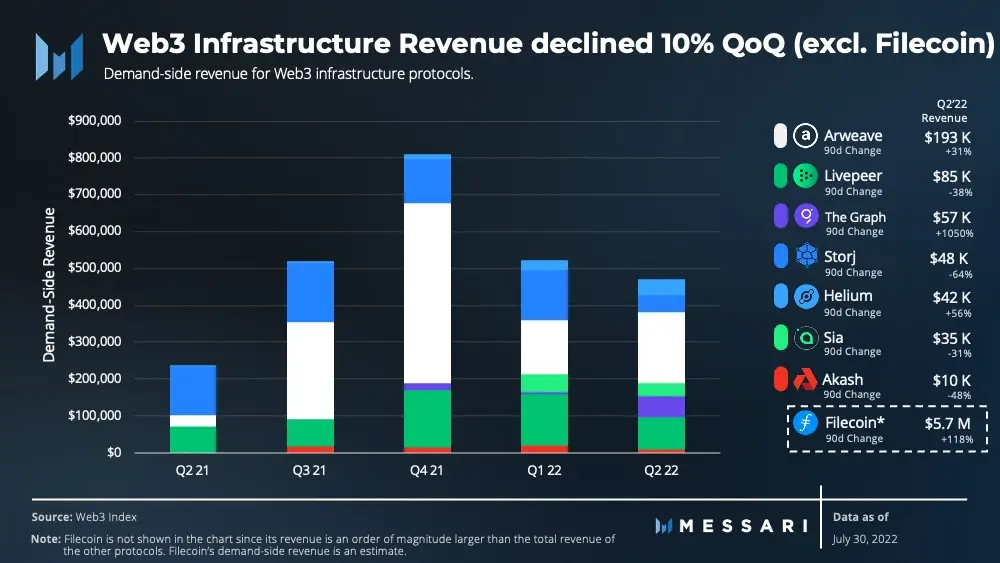

在 2022 年第二季度,Web3 基礎設施協議產生了 570 萬美元的收入。不包括佔比最高的 Filecoin,其餘 Web3 基礎設施協議在上個季度累計產生了 47 萬美元的收入。與 2022 年第一季度相比,下降了 10%。

收入計算方法

數據來自 Web3 指數,該指數追踪基礎設施協議的需求側收入,主要包括終端用戶為使用網絡及其服務而支付的費用,該指標衡量網絡的實際使用情況,而總收入等指標可以包括來自供應方參與者的收入和通貨膨脹的代幣獎勵,這並不反映網絡使用情況。

Filecoin 是本報告中唯一未列入 Web3 指數的協議,因為它具有獨特的收入框架。Filecoin 的需求方為更新存儲交易和存儲提供商提供的檢索數據服務付費。與存儲交易不同,數據是通過存儲提供商在鏈下檢索的,因此檢索的費用數據無從知曉。由於存儲費用由協議補貼,用戶在網絡上進行交易時只需支付基本費用和可能產生的額外費用即可初始化或續訂交易。Filecoin 由需求方產生的收入可以通過假設 45% 的網絡交易費用來自需求方參與者來估算(假設估計一半的網絡交易來自供應方參與者)。

各行業收入明細

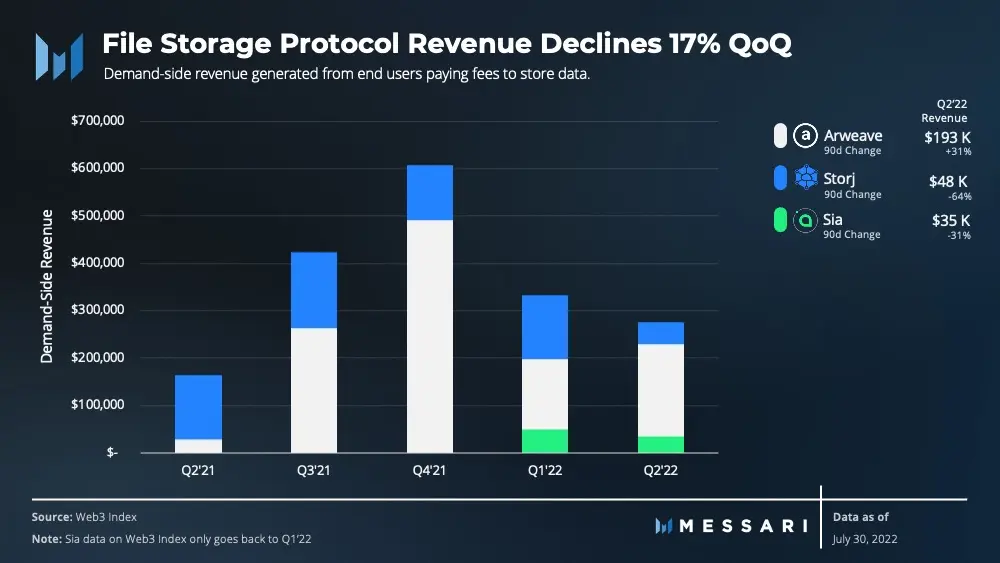

存儲

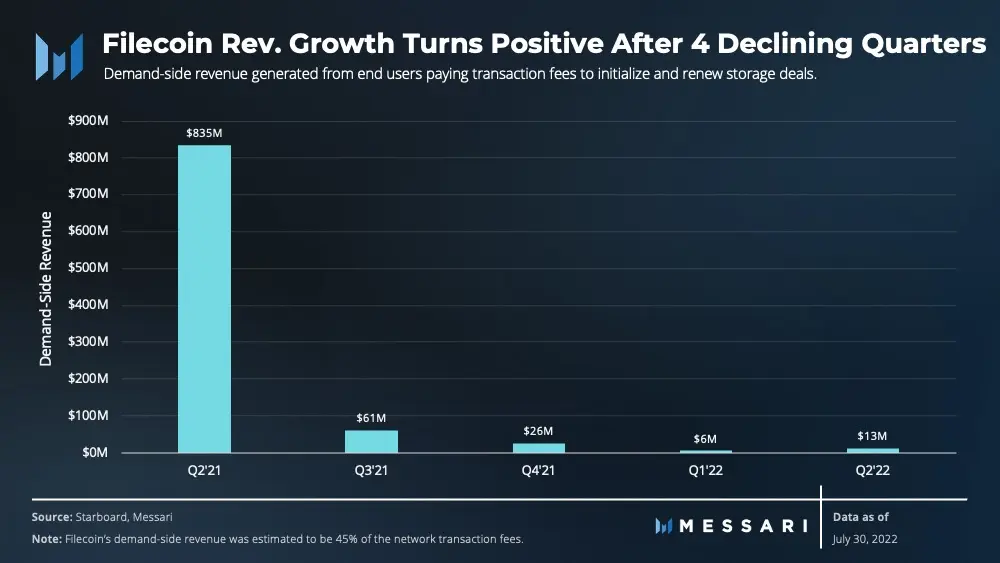

按使用的存儲和網絡容量計算,Filecoin 擁有最大的市場份額。它的收入對應於對區塊空間的需求(更高的需求意味著用戶會支付更高的交易費用),而不是存儲在網絡上的數據量。因此,為了增加收入,對存儲需求產生的交易量需要超過網絡承載量。

儘管 Filecoin 的存儲容量和利用率在過去一年中一直在增加,但直到最近一個季度,收入一直在下降。Filecoin 在 2021 年第 2 季度後收入急劇下降,這是由於 HyperDrive 升級將網絡的吞吐量提高了 10-25 倍,從而降低了交易費用。因此,預計收入數字不會很快恢復到 2021 年第二季度的水平。

在經歷了四個季度的收入下降之後,Filecoin 在第二季度創造了 570 萬美元的收入,環比增長 118%。這歸因於活躍交易(即當前存儲在網絡上的數據量)的顯著增長:上一季度增長了 80%。Filecoin 自成一派,因為它的收入是其他存儲協議的數倍。

Arweave 是一個專注於永久存儲的協議,在本季度的存儲協議中產生了第二高的收入,為 193430 美元,環比增長 31%。其存儲量環比增長 33%。與此同時,Storj 和 Sia 的收入出現負增長,分別為-64% 和-31%。然而,Storj 和 Sia 的存儲量環比分別增長了 9% 和 36%。

儘管 Sia 的存儲量有所增加,但市場設定的平均存儲價格環比下降了 63%,導致收入下降。另一方面,Storj 收取每 TB 4 美元的固定費用,同時為用戶提供 150 GB 的免費存儲空間。由於免費存儲計劃導致存儲量的增長,但 Storj 本季度的收入有所下降。

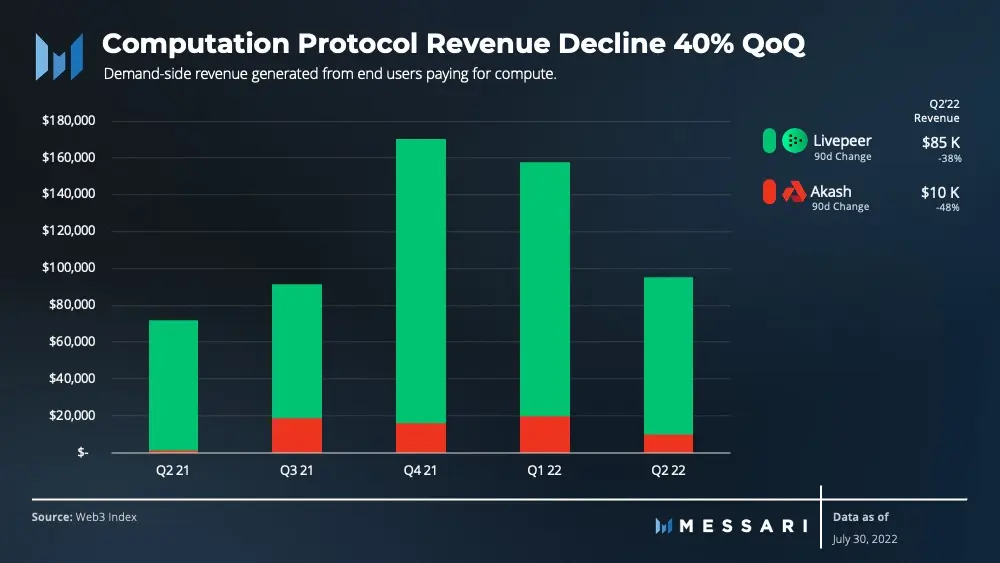

計算

包括渲染、託管和轉碼在內的一系列應用和服務都需要計算資源。Web3 計算協議允許供應方參與者通過將其 GPU 和 CPU 資源出租給有需要的終端用戶而獲得報酬。

Livepeer 是一個去中心化的市場,用於需要視頻處理服務的流媒體應用。該網絡依靠礦工使用 GPU 為網絡提供視頻處理服務。Livepeer 2022 年第 2 季度的收入環比下降 39%,但 Livepeer 處理的視頻數量與 2022 年第 1 季度相同。考慮到 Livepeer 是一個由節點設定費用的開放市場,由於節點運營商相互之間存在競爭關係,加之需求停滯從而導致費用降低。

Akash 是一個去中心化的雲市場,它將尋求計算資源的用戶與擁有空餘計算能力的供應商連接起來。Akash 的收入在 2022 年第二季度下降了 50%,但網絡上的活躍租約(即租用計算資源的協議數量)增加了 11%。

為了在 Akash 上租賃資源,供應商和終端用戶會事先約定以 AKT 計價的,每月價格,該價格協議不會因為 AKT 價格波動自動調整。由於 AKT 在第二季度下跌了 83%,這自然導緻美元收入減少。為了解決價格穩定的問題,Overclock Labs 正在開發一種穩定的結算機制,通過一種與美元掛鉤的不可交易代幣來穩定網絡的收入。

無線網絡

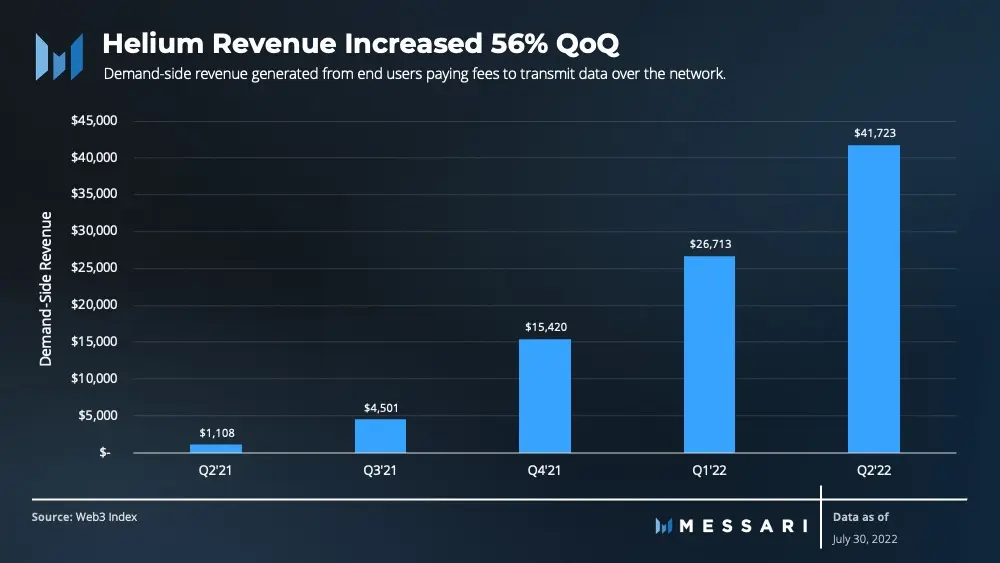

Helium 是一種用於構建分佈式無線網絡的經濟系統和平台。該協議始於物聯網網絡,目前正在開發 5G 網絡。Helium 網絡激勵供應方參與者部署熱點,終端用戶可以通過這些熱點傳輸數據。

在 Helium 的 IoT 網絡上傳輸數據每 24 個字節的成本為 0.0001 美元。上一季度,終端用戶通過網絡傳輸數據花費了 4.2 萬美元,與上一季度相比增長了 56%。雖然終端用戶傳輸數據產生的收入相對於 Helium 的完全稀釋估值而言相當低,但預計 5G 的推出將大幅增加通過網絡傳輸的數據量。此外,Helium 社區計劃推出許多其他網絡,包括 WiFi、VPN 和 CDN。如果這些網絡最終被證明是成功的,那麼 Helium 通過網絡傳輸的總數據應該會繼續增加。

數據索引

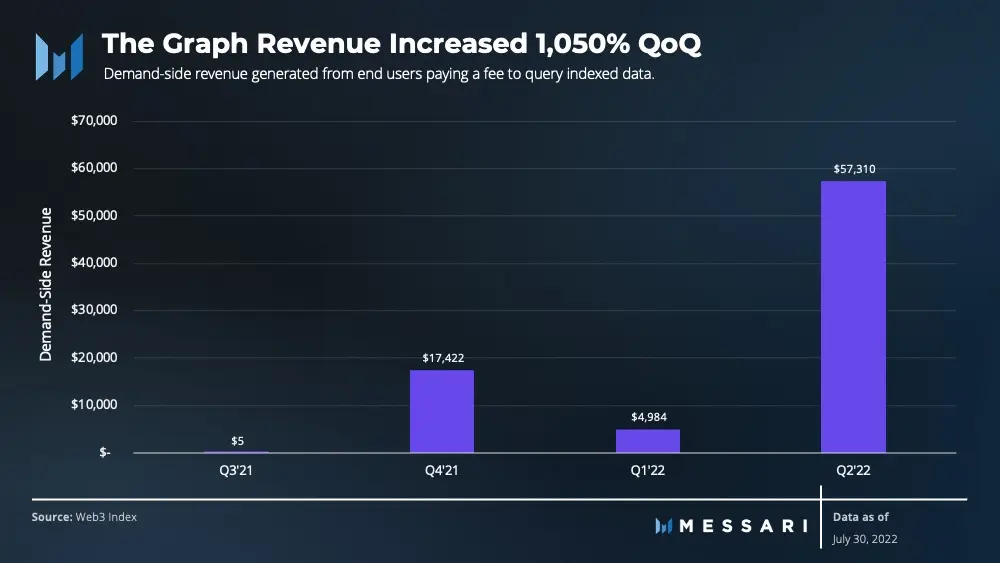

The Graph 是一種去中心化協議,用於索引和查詢來自區塊鏈的數據。其終端用戶通常是應用程序開發人員,為從 subgraph(數據索引)到網絡索引器的每次查詢支付費用。一開始,The Graph 通過一個中心化的託管服務提供索引和查詢服務,其中查詢得到了全額補貼。然而,subgraph 遷移到去中心化網絡後,2022 年 3 月以來遷移的 subgraph 增加了 40%,這導致查詢費用的收入環比增長了 1050%。隨著越來越多的 subgraph 從託管服務中遷移出來,The Graph 的最終用戶費用產生的收入應該會繼續增加。

有關基本面的想法

評估 Web3 基礎設施協議需要檢查網絡的實際使用情況。網絡在需求側的收入顯示了終端用戶為使用網絡及其服務而支付的總費用。該指標不包括通脹的代幣獎勵和供應方參與者的收入,這些數據無法反映網絡使用情況。在為這些收入分配合理的倍數後,當前的協議價值似乎被高估了。然而,在考慮到 Web3 基礎設施協議的完全稀釋估值已下降了 76%,當前的估值比三個月前更具吸引力。

儘管估值下降了 76%,但不包括 Filecoin 的收入僅下降了 10%。包括 Filecoin 在內,需求側產生的總收入增長了 97%。鑑於估值大幅下降,這表明熊市裡 Web3 基礎設施協議的需求仍然保持穩定。

雖然這些協議產生的收入與 Web2 公司的收入相比相形見絀,但應該注意的是,這些協議仍處於起步階段。每個協議都在擴展其服務產品,開發新的貨幣化方法,並在 Web3 生態系統內外進行集成。最終,每個行業的總潛在市場都是巨大的。通過對當前估值進行長期觀察,很可能每個類別的主要參與者目前都被低估了。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。