「我更看好那些能從較小用戶群體中收取 1000 美元的初創公司,而不是向每個人收取 2 美元打賞的公司。」

原文:Creator Economy 2.0: What we've learned, why it's hard, and what's next

作者:Andrew Chen a16z 普通合夥人、 Games Fund One 基金管理人

編譯:Luffy,Foresight News

封面:Photo by Shubham Dhage on Unsplash

過去幾年,隨著社交媒體平臺逐漸興起,內容創作者成為消費者參與的焦點,創作者經濟初創公司爆發了一波大浪潮。 這些初創公司向創作者承諾,只要他們推廣自己的產品,就可以幫助他們更好地在社交媒體上通過受眾獲利。 於是我們常常看到:創作者通過簡介中的連結、視頻等方式來推廣初創公司的新產品,然後將他們的粉絲吸引到一個登錄頁面,該頁面允許創作者使用一些新的交互或功能。 最初,這些產品幾乎都是從「小費」模式開始的,但多年來,很多有創意的產品接連誕生,從電子商務到時事通訊再到問答等等。 這些產品都承諾與創作者實現雙贏,因此當他們的粉絲消費時,公司只會拿走一定比例的收入(通常是 10% 左右),而剩下的則歸創作者所有。

一些創作者經濟公司已經取得了巨大的成功,他們向創作者支付了數十億美元的收入,而另一些公司則陷入困境。 成功的初創公司擁有堅固的護城河,新進入者很難突出重圍。 幾年過去了,我們對該行業的動態有了什麼新的瞭解? 為什麼一些創作者經濟初創公司取得了成功,而另一些卻失敗了?

以下是我的一些理論總結:

- 創作者冪律:少數創作者擁有絕大部分受眾,這導致了創作者經濟初創公司潛在的脆弱性和依賴性

- bio link(社交平臺上個人資料中加入的連結)之戰:創作者經濟公司從較大的社交媒體平台獲取受眾,這些平臺通常只有一個位置(簡介連結)來宣傳一家公司。 這是一場勝者為王的零和遊戲。

- 畢業問題:初創公司通常會收取一定比例的費用,如果創作者獲取了自己的客戶,他們會向您施加壓力,要求您降低成本。 最大的創作者通常會從某個平臺「畢業」,然後建立自己的平臺。

- 演算法盛宴:創作者流量是由社交反饋演算法驅動的,這會導致流量出現峰值,然後消失——這與初創公司尋求的穩定、持久的增長背道而馳。

上述都是我在過去幾年與數十家創作者經濟公司交流中學到的概念。 隨著下一代創作者經濟初創公司的出現,他們必須弄清楚如何應對這些動態。 讓我們繼續深入瞭解。

創作者冪律

你想創辦一家創造者經濟公司嗎? 你必須掌握的最大動力就是創作者階層本身的觀眾和收入的冪律。

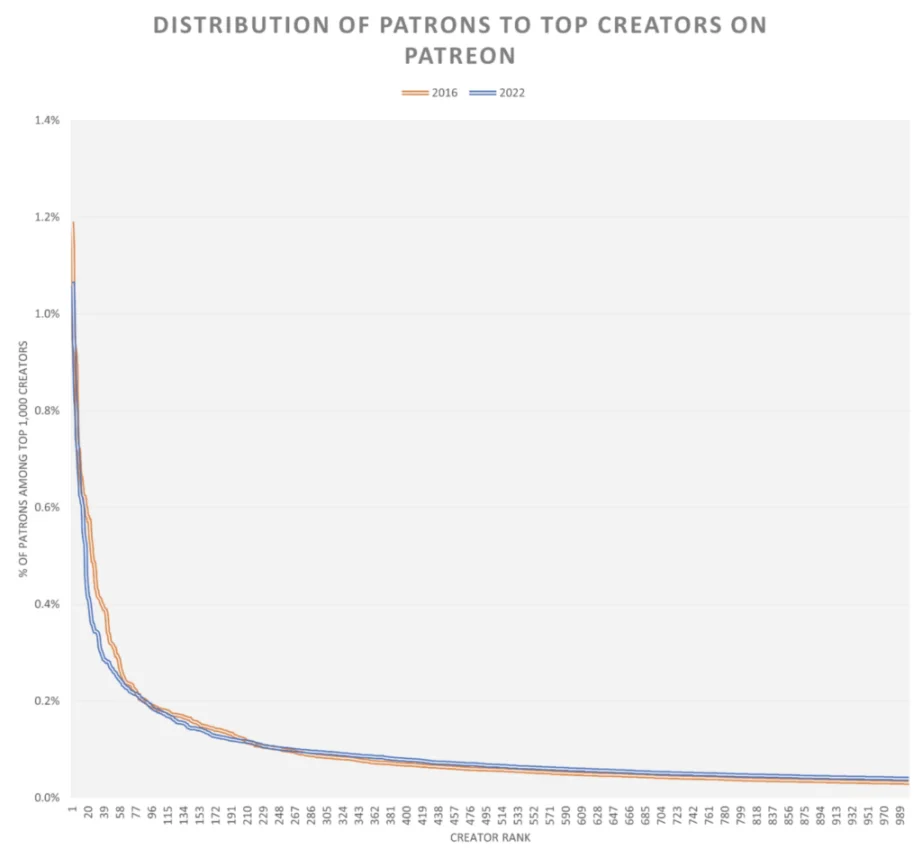

下面的图表显示了排名第一的创作者在像 Patron 这样的平台上的收入所占的百分比,而排名第二、第三和第四的创作者的收入则一路下降(来源:文化中的幂律)。

想象一下,如果您将所有数百万创作者绘制在这个坐标轴上,您会看到它最终会趋于平缓,接近于 0%。造成这种现象的原因有很多,首先是这些创作者平台将自己建立在社交媒体之上,而社交媒体本身就记录了粉丝和内容参与者的幂律分布。反过来,由于算法发现,社交媒体平台具有幂律曲线,少数社交蝴蝶认识的人数甚至超过了幂律曲线的范围。

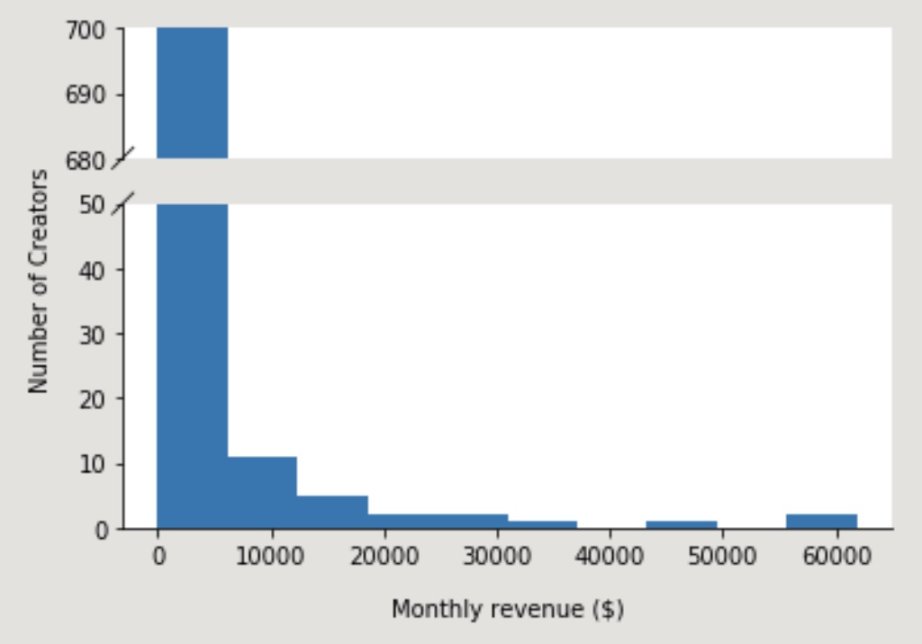

因此,任何建立在社交平台上的创造者经济产品都会继承这些幂律曲线。OnlyFans 创作者在许多社交平台上提供免费内容,然后将流量吸引到他们的登录页面。下面是创作者收入图表,显示了类似的曲线分布。虽然一些创作者每月收入高达 100,000 美元,但中位数仅仅只有 180 美元 / 月。

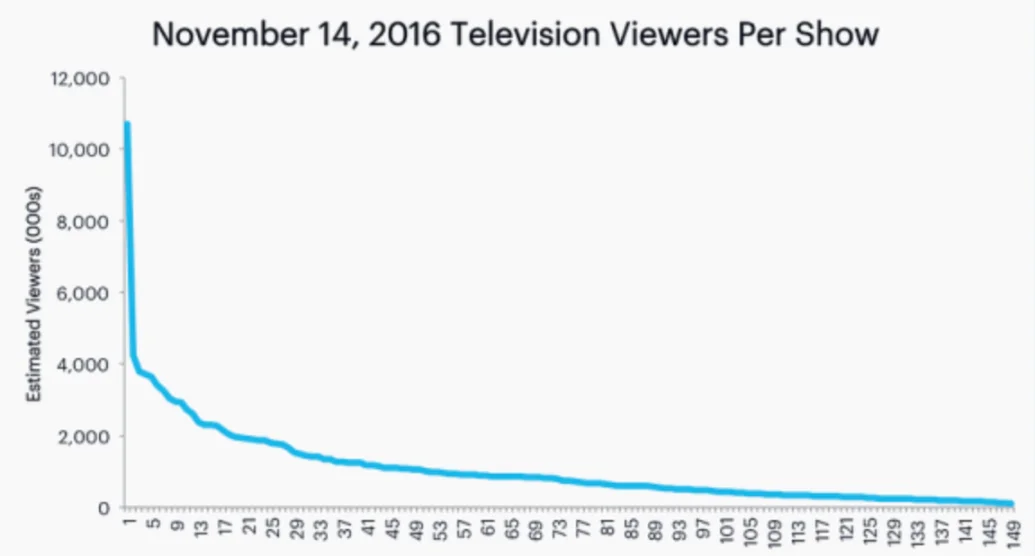

虽然幂律自然地出现在社交媒体平台中,但它也出现在其他创造性工作中,包括电视、电影、音乐等等。下图是电视中的一个例子(来源于《文化中的幂律》):

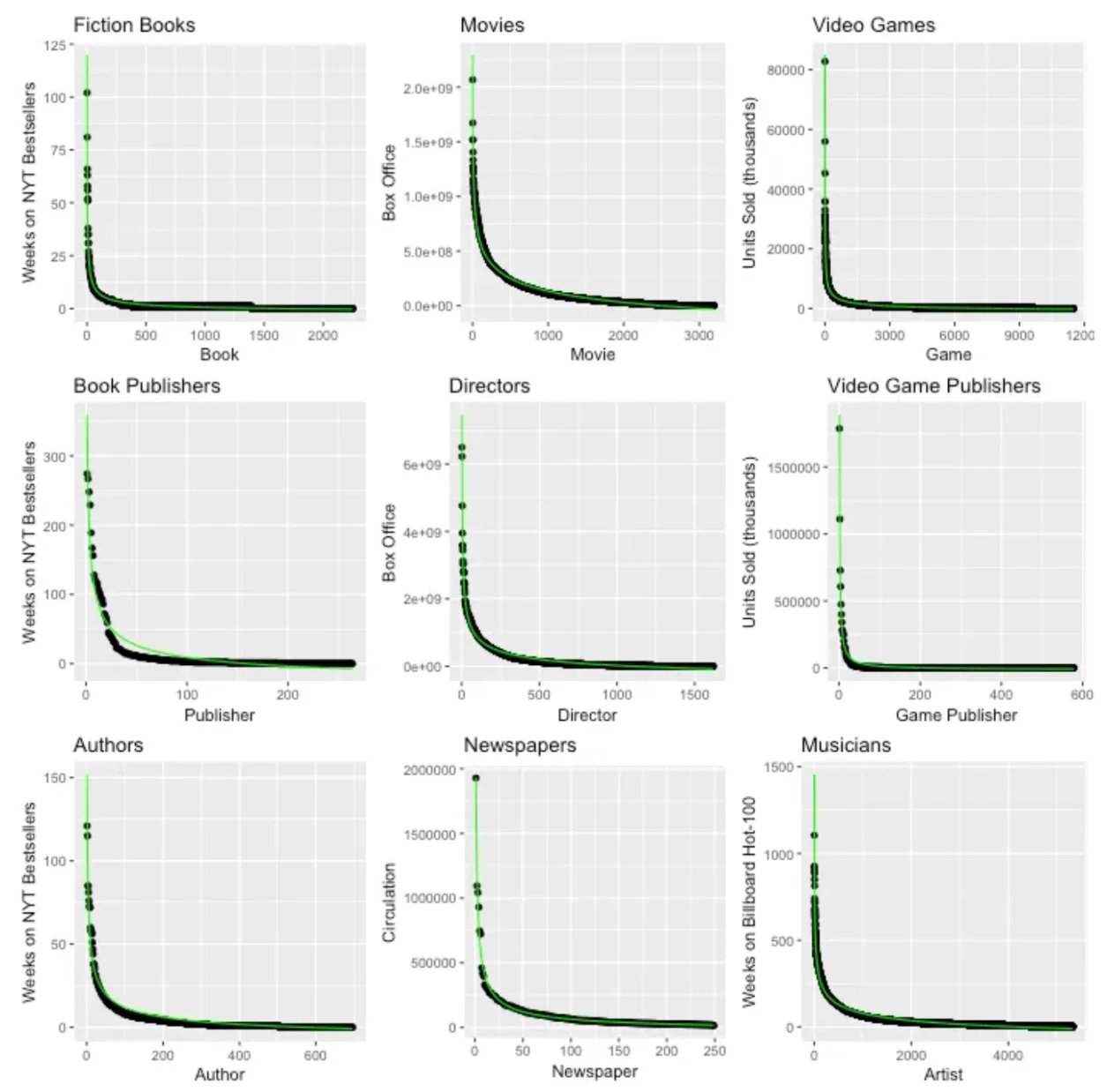

少部分热门节目吸引了所有观众。同样的现象也出现在视频游戏、电影、小说、导演、作家等等之中:

幂律具有普遍性,于是一个核心问题是:世界上创造性技能的分布并不均匀。顶级作家或电影导演确实比第 100 名要好得多。

那麼,這對於創作者經濟公司意味著什麼呢?

- 當創作者經濟公司剛推出時,他們最初吸引的長尾創作者作用不大

- 為了擴大規模,平臺需要吸引頂級的創作者

- 即使你的平臺上有大量的創作者,收入通常也會集中在一小部分人身上——因此,如果頂級創作者流失,財務可能會遭受重大的負面影響

這些動態都意味著初創公司啟動的初始階段可能是危機重重的。 最好的公司可以聚集大量的小型創作者,以至於數量開始發揮作用,或者有機地吸引大 / 中型創作者。 如果一家初創公司自己收購 / 掌握了許多創作者,那麼這表明該產品可能無法解決足夠大的問題,也無法自行解決問題。

bio link 之戰

Instagram 和 TikTok 等社交媒體平臺都有廣告商業模式,因此,他們不想給人們「太多」自然流量。 他們更希望的是,你為贊助帖子、創作者和廣告付費。 他們達成目的的一種方法是提供一個單一的連結來驅動自然流量,就是臭名昭著的「ink in bio(個人資料連結)」。

對於創作者經濟初創公司來說, bio link 意義重大。 如果您可以說服創作者將您的初創公司放入此連結,那麼自然流量將會接踵而至。 結合一些變現機制,初創公司就可以從中分得一杯羹。 在創作者經濟週期的早期,初創公司正在與非商業化鏈接競爭——要麼是指向其他社交媒體資料的鏈接,要麼是個人網站的連結。 但隨著時間的推移,人們開始用 Patreon、Substack、Twitch 等高盈利連結來填充他們的 bio,競爭進一步加劇。

現在,取代另一家初創公司的 bio link 是一場零和之戰。 從創作者資料中獲得自然流量的唯一方法是比其他更古老、更成熟的競爭對手更好地商業化。 如果你只是簡單地匹配現任者可能給你帶來的東西,那麼這是不夠的。 你必須找到不同的東西,無論它是在創作者內容本身內,無論是視頻、文本還是其他形式。 不管怎樣,新進入者都會發現一個主要障礙,雖然他們最初可能會想用投資者的資金來補貼收益來實現增長,但這可能不足以達到有意義的規模。

畢業問題

畢業問題是指當你最好的創作者規模擴大並最終「畢業」時會發生什麼——他們自己和他們的粉絲會一起離開你的平臺。 為什麼會出現這種情況? 創作者為初創公司提供了明顯的價值,推動流量、創造內容以及通過用戶獲利。 但隨著創作者影響力的擴大,他們常常會開始認為自己「太」有吸引力了。 他們開始思考,他們做了所有的工作,為什麼還要與你分享利潤呢? 由於冪律曲線的影響,這一問題尤其嚴重,少數鯨魚往往主導著營收。 如果鯨魚開始問,他們是否能夠通過僱用代理機構建立網站來複製您的產品。 他們最終會想從你的平臺「畢業」,然後建立自己的平臺。

創作者經濟經常被哪來與市場初創公司進行對比。 在這個領域,像 Airbnb 或 Uber 這樣的公司獨立地聚合了網路的供需雙方。 當雙方高度分散時,這些市場達到最好的效果,這就是為什麼最大的成果是 C2C 或消費者對中小企業的市場,而不是 B2B。 在最初的形成過程中,創作者經濟初創公司看起來更像是 B2B 網路,甚至可能是 SaaS 平臺——它們的客戶群(創作者)高度集中,創作者帶來了消費者。

為了解決畢業問題,創造者經濟初創公司必須提供比支付和其他商業化技術的效用高得多的價值。 他們需要有一條護城河,不僅是為了外部公司,也是為了那些想要隨著時間的推移而畢業的創作者。 最好的方式是自己創造網路效應,並將其帶給每個創造者,形成一個具有所有通常優勢的雙向網路。 初創公司創建的附加功能最好應該是自己專有的。 如果一家支援人工智慧的創作者經濟公司開發出一個非常好的基礎模型,讓創作者的商業化程度比以前高出 10 倍,那麼創作者就不太可能離開。

演算法盛宴

創作者經濟初創公司經常發現自己高度依賴社交媒體平臺的爆款內容。 如果一段視頻在 TikTok 上瘋傳,創作者經濟平臺的用戶獲取量可能會大幅增加。 但初創公司總是試圖實現穩定增長,與 SEO、推薦計劃或付費行銷不同,它很難持續實現 20% 的環比增長。 與此相比,市場初創公司通過聚合市場各方來增加價值——通常花費數十億美元來建立買家和賣家系統。 在 Uber 高速增長的幾年裡,獲取乘客的年度營銷預算為 10 億美元,司機方面接近 20 億美元,此外還在 SEO、品牌行銷、付費、推薦計劃、合作夥伴關係等方面實現了多元化。 這增加了很多價值,才使得買家和賣家連接起來。

创作者经济初创公司的不同之处在于,他们利用创作者来寻找消费者,但在这样做时,他们高度依赖单一渠道。对单一营销渠道的依赖总是危险的,正如我们在前几年所看到的那样,SEO 算法的变化消灭了很多依赖 SEO 的内容网站。对社交媒体的依赖更加脆弱,因为内容自然更加短暂和微妙。我认为这也是订阅已成为成功的创作者经济公司的主导商业模式的原因之一——它允许创作者从每个粉丝那里获得长期、持久的收入流。

算法推荐也是一个竞争因素。近年来,我们还看到 YouTube、Twitch、Twitter 和其他底层平台试图直接向创作者付费,并在创作者经济中发挥更加垂直整合的作用。

当然,最好的解决方案是建立额外的营销渠道以提高可预测性。将社交媒体渠道与来自推荐、搜索引擎优化、移动安装等的流量结合起来,增长曲线就会变得更加持久。但在创作者经济初创公司的早期,他们往往会全力投入社交领域,只有成功后,他们才能选择投资其他渠道。

创造者经济公司的优势和未来

創造者經濟公司已經發展到了第二代和第三代。 門檻變得更高了,初創公司不再提供類似於花哨的打賞功能,而是構建成熟的產品——支援多個平臺、新的交互形式,併為創作者提供與粉絲交互的新功能。 初創公司不是推出一款由一位名人主打的產品並期望它取得成功,而是正在構建真正的技術並結合廣泛的市場策略。

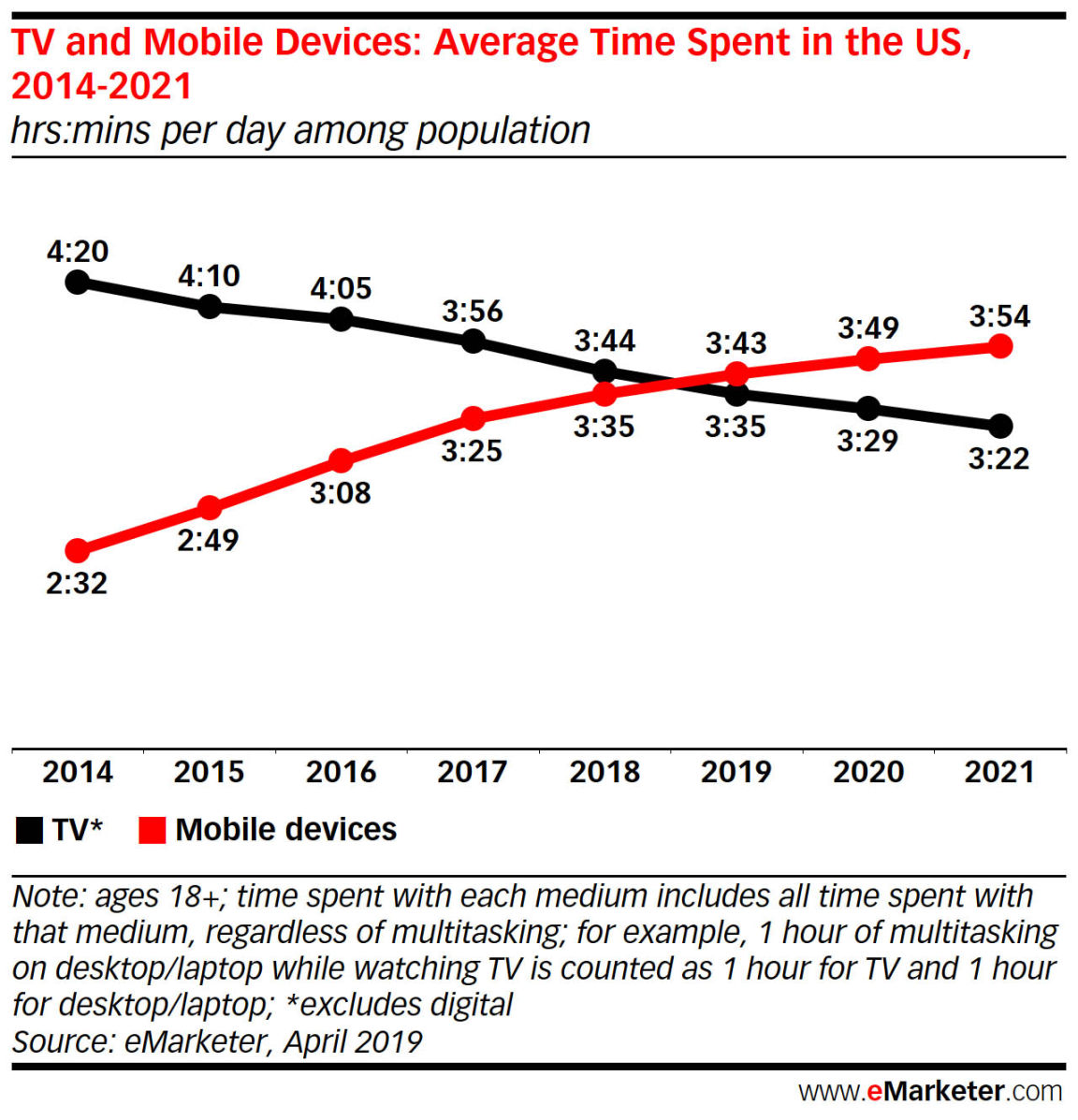

創造者經濟行業的優勢在於行動裝置的使用以及社交媒體平臺繼續以驚人的速度增長,從而減少了人們看電視的時間:

當然,這一運動很大程度上是由年輕一代推動的:

順便說一句,你能相信大多數 18 歲以上的人仍然每天看 4-5 小時電視嗎?

關鍵是,社交媒體繼續發揮著巨大作用,創作者最終成為經濟中的新參與者,他們在文化和經濟方面繼續獲得權力。 他們用來實現目標的產品和工具將繼續具有吸引力。 因為歸根結底,創作者自己不想依賴一個社交平臺。 如果他們在視頻方面很強大,他們就會想去創建播客,並擁有一個龐大的 Instagram。 與大型社交平臺相比,初創公司總是可以對創作者更加友好。

因此,我認為創造者經濟的未來仍然充滿希望,但路徑已經發生了明顯的變化,標準也已經提高。 初創公司需要提供新的功能,創造新的商業化形式,並採用新技術,使它們更能抵禦競爭。 就我個人而言,我對人工智慧或視頻優先的創作者經濟初創公司更感興趣,它們的行為更像市場,為雙方提供高度管理的解決方案。 我更看好那些能從較小的用戶群體中收取 1000 美元的初創公司,而不是向每個人收取 2 美元打賞的公司。 未來幾年,我們將看到更多可行的變化,考慮到潛在的消費趨勢,我認為創作者經濟將仍然是高價值初創企業的搖籃。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 本文內容僅用於資訊分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。