時至歲末,PANews 根據全年的融資訊息,回顧今年整體一級市場表現,為投資者提供參考。

作者: Zen,PANews

春江水暖鴨先知,計畫的融資訊息是市場發展的重要訊號,不僅體現了計畫的自身競爭力,展現了市場資金的流向和信心度,也預示著創新的方向與趨勢。 PANews 每週一上午固定推出 《融資週報》專欄,並持續記錄每週的融資市場資訊。時至歲末,根據全年的融資信息,回顧今年整體一級市場表現,為投資者提供參考。

2024 年投融資市場概況

根據 PANews 不完全統計,2024 年加密貨幣和區塊鏈領域的一級市場共揭露投融資事件 1259 起,資金總規模超 93 億美元。從融資數量和規模的總數來看,本年度投融資市場狀況與 2023 年基本相當,後者為 1,174 筆交易共完成 96.15 億美元融資。與 2022 年的 1,660 起投融資事件,資金總量超 348 億美元相比,近兩年形成了更穩定的態勢,投資交易趨向於更為謹慎和理性。

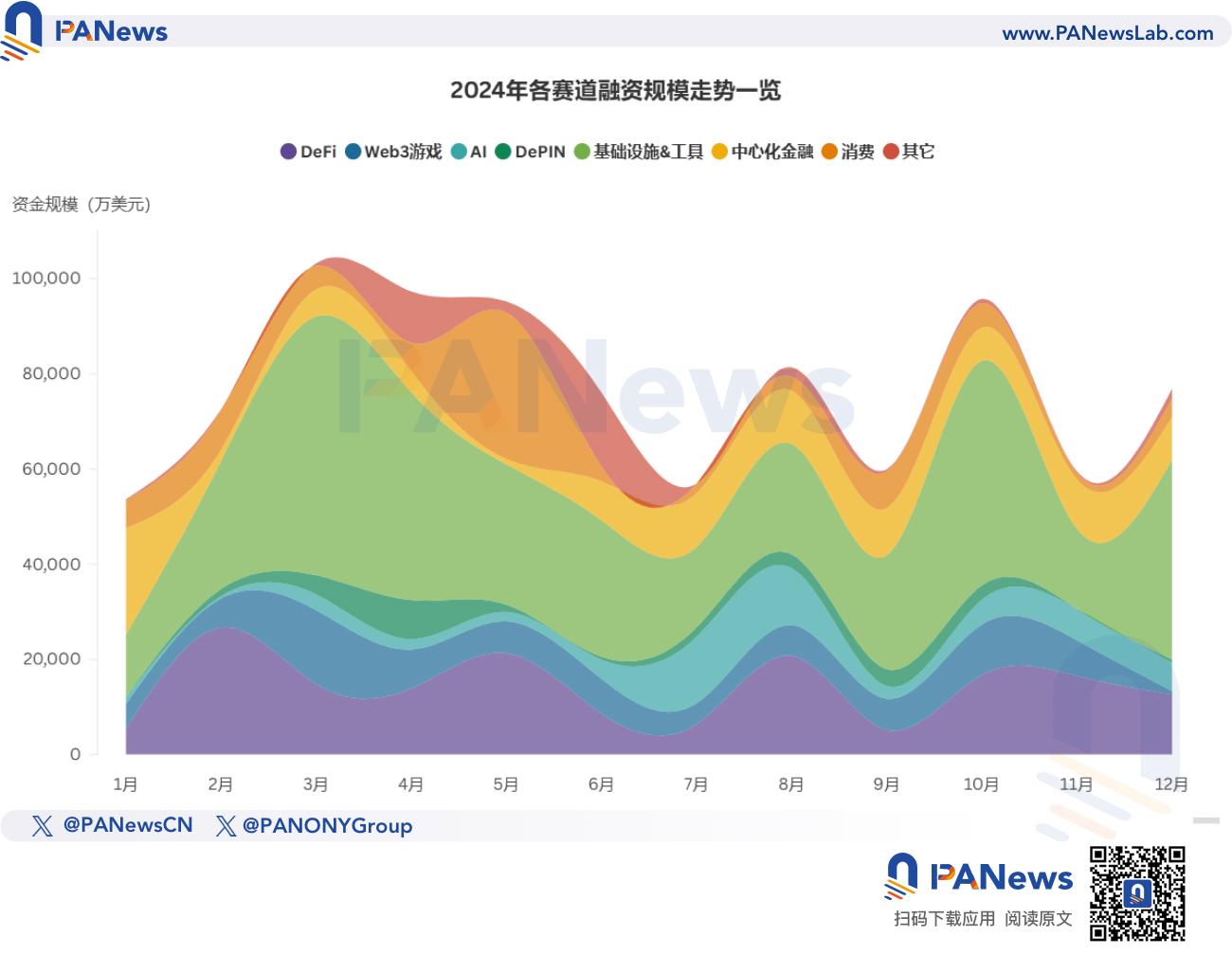

值得一提的是,除了在總量上接近,今年與 2023 年「融資總額」和「融資數量」發生波動的走勢也極為相似。

其一,加密投融資市場再贏良好開局,並在高歌猛進中於 3 月至 5 月份迎來高峰、其中 3 月份的融資規模超 10.3 億美元,這也是今年唯一單月融資金額突破 10 億美元的月份。與之接近的是 4、5、10 月份,資金規模均在 9.5 億美元之上;

其二,開局「猛攻」後中段開始乏力,6 月至 9 月進入低潮期。在這段期間,每月揭露的融資事件僅在 8 月破百,而 7、9 月的融資規模均低於 6 億美元;

其三,進入第四季後突然出現激增,10 月披露的 106 起投融資事件、超 9.57 億美元融資為今年下半年單月最佳表現。雖然在接下來的 11 月又再度疲軟,但 12 月的一級市場表現也不乏亮眼之處,截至 12 月 22 日,該月的融資規模就已超 8.18 億美元。

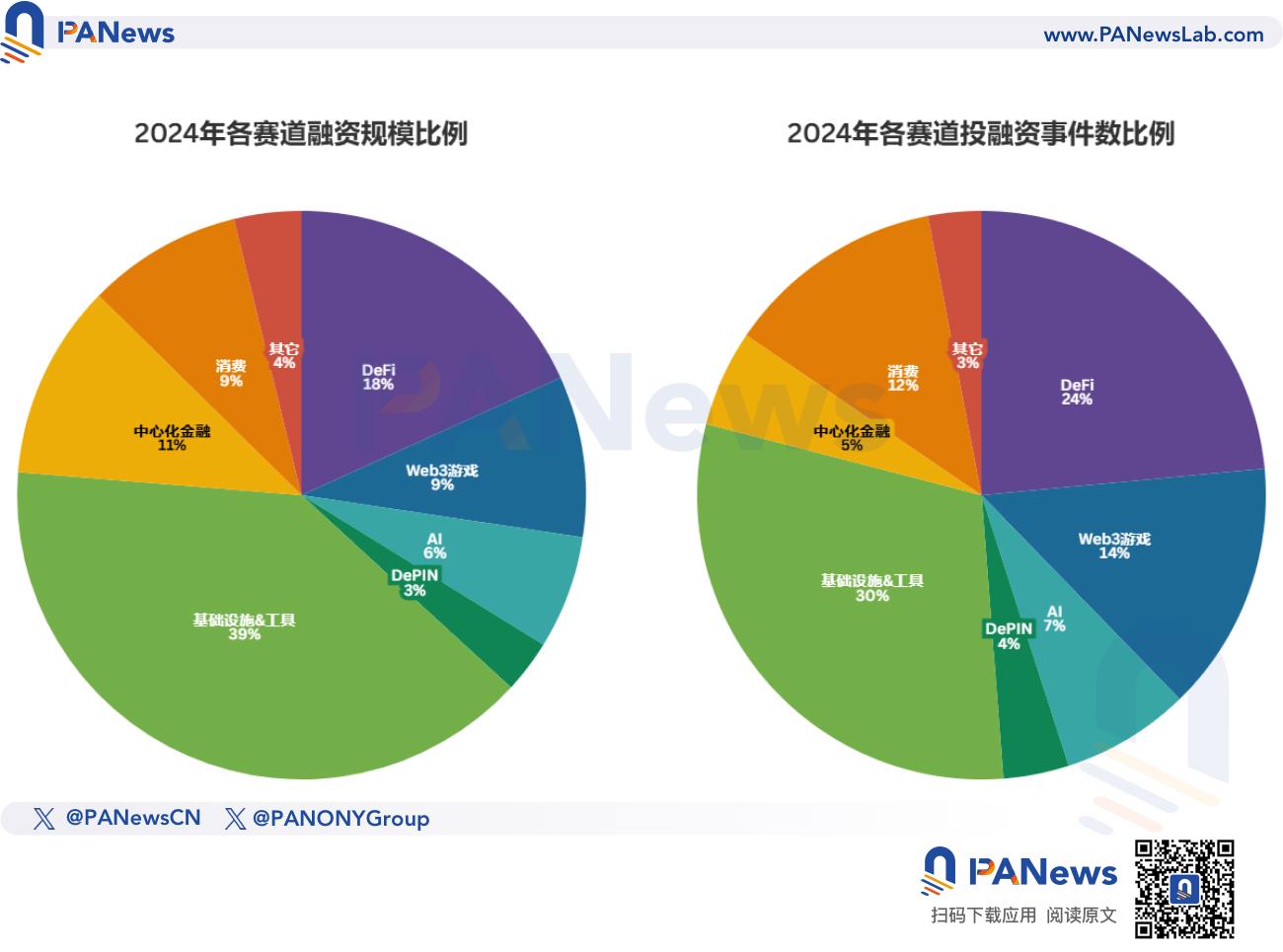

隨著產業發展,新創公司的敘事主題和所屬類別比以往更加豐富多元。根據市場熱點,PANews 將專案大體上劃分為 DeFi、Web3 遊戲、基礎設施與工具、AI、DePIN、中心化金融、消費類和其它共八個賽道,並對各賽道投融資情況進行了統計。

作為長期最受資本青睞的賽道,基礎設施與工具的投融資交易數量和金額在各賽道中均為最多,兩項數據分別為 381 起和 36.6 億美元;今年第二熱門的賽道為 DeFi ,其兩項數據分別為 296 起和 16.9 億美元,均排名第二;中心化金融是除了基礎設施與工具、DeFi 之外的賽道中唯一資金規模超過 10 億美元的類比,其平均融資額也為最高,達 1492 萬美元;AI 類項目作為新興類別在今年增長迅速,其披露的融資事件幾乎破百,資金規模在 6 億美元左右。

各賽道具體統計情況詳見下文。

基礎設施&工具

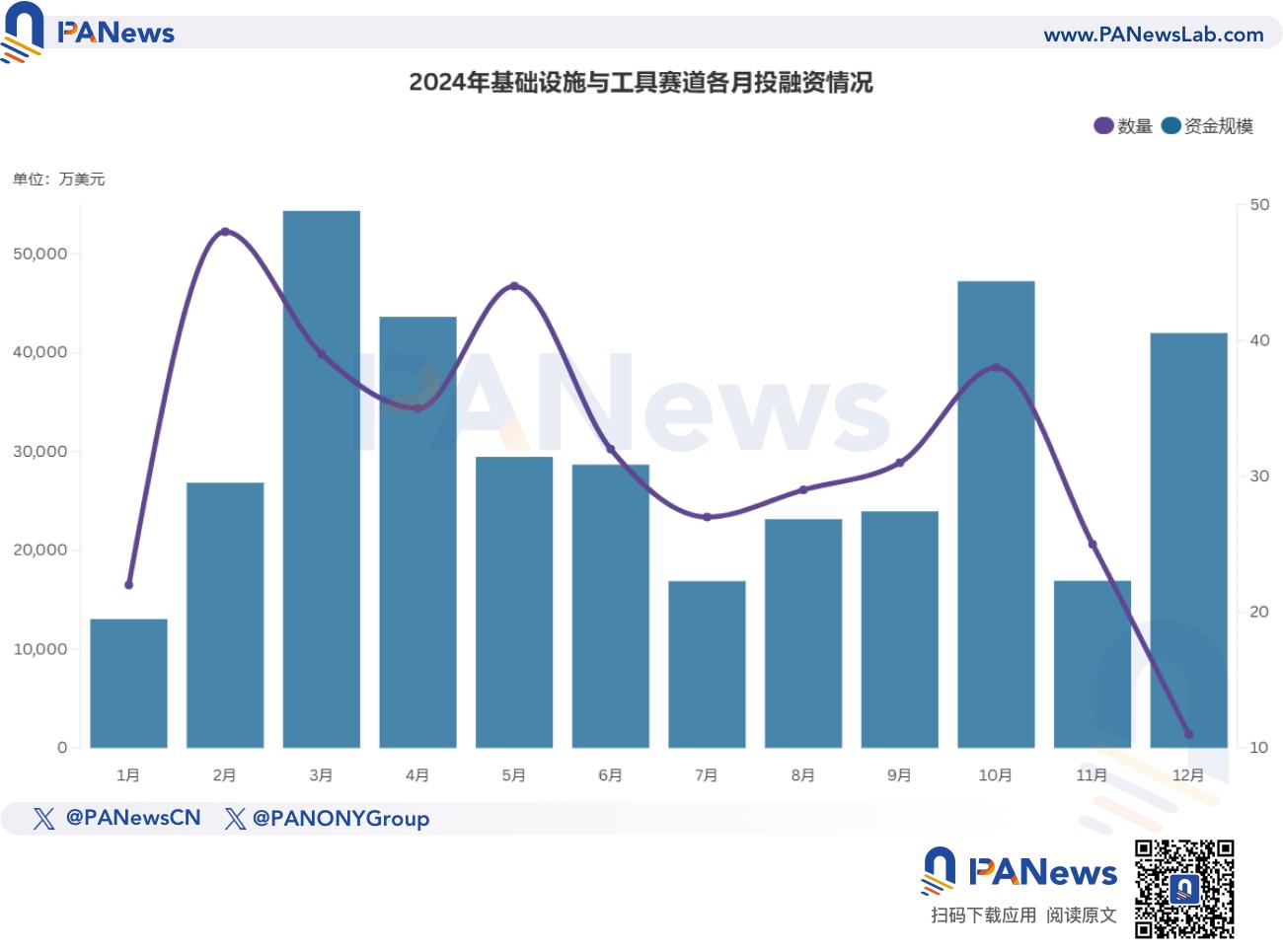

今年所有完成融資的項目當中,有三成屬於基礎建設&工具賽道,所籌集的金額佔總數的 39.46%。該賽道也公佈了最多的大額融資消息,其千萬美元級別及以上的投融資事件佔比為 27.82%,其中融資規模達上億美元的有 6 起,融資規模為千萬美元級別的高達 106 起。

基礎設施&工具賽道的融資情況走勢與整體大致相當,該賽道最多在 2 月披露了 48 起融資消息;其單月融資高峰發生在 3 月,超 5.43 億美元。

12 月,Avalanche 基金會透過私募代幣銷售籌集了 2.5 億美元,這是今年最大規模的單筆融資。該輪融資由 Galaxy Digital、Dragonfly 和 ParaFi Capital 領投,另有包括 SkyBridge 和 Morgan Creek Digital 在內的 40 多家公司參與了投資。

此外,今年 10 月,支付公司 Stripe 以 11 億美元的高價收購穩定幣支付平台 Bridge,這也是加密產業迄今規模最大的收購。 Bridge 旨在建立穩定幣的全球支付網絡,為企業提供接受穩定幣支付的軟體工具和技術支援。值得一提的是,在該收購案中,擁有 Bridge16% 股份的紅杉資本有望從收購的交易中獲得超過 1 億美元的收益。

去中心化金融

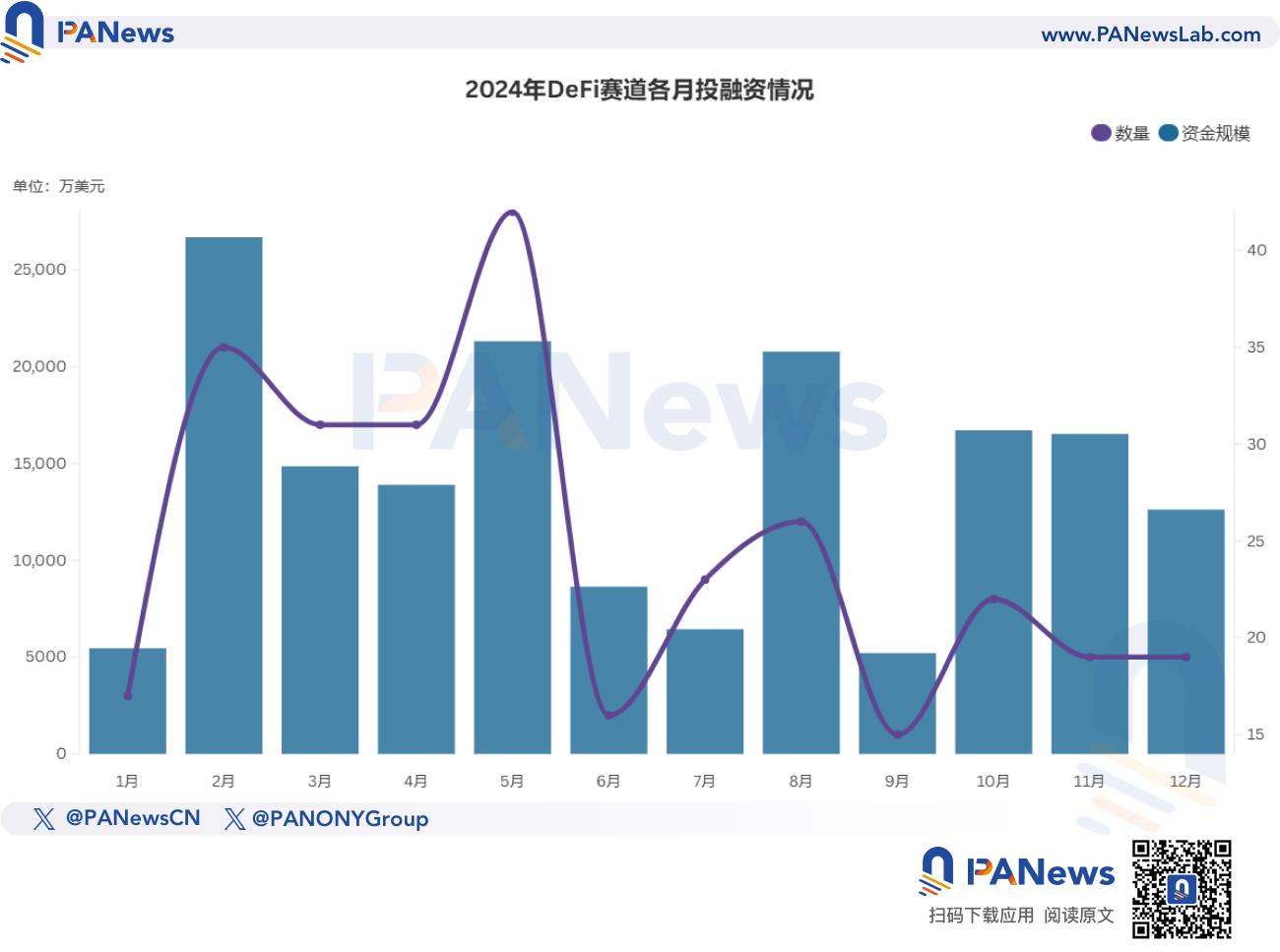

DeFi 賽道在今年 2 月率先爆發,當月融資規模超 2.66 億美元,為全年最高。這主要歸功於 a16z 向以太坊再質押協議 EigenLayer 投資 1 億美元,這也是該賽道今年唯一融資規模上億的項目,其在形式尚不明朗時,提振了加密風險投資市場的信心。撇開此因素,DeFi 表現最佳的月份則為 5 月,其揭露投融資事件 42 起,為今年最多,融資規模也來到了 2.13 億美元。

如上文所述,DeFi 的投資資金事件數量和融資規模分別為 296 起和 16.9 億美元,佔比分別為 23.51% 和 18.22%。而在 DeFi 類專案揭露的融資消息中,融資規模在千萬美元等級的有 40 起,佔比為 13.51%,其更多集中在數百萬美元的區間。

Web3 遊戲

與 2022 年的風風火火相比,遊戲賽道今年要冷清許多。 2022 年,Web3 遊戲賽道公佈投融資事件 334 起,融資總規模為 44 億美元,其中規模超千萬美元的項目佔比高達 30%;而在 2024 年,這一比例僅為 13.41%。此外,今年公開的融資事件中,最高為區塊鏈視訊遊戲開發公司 Azra Games 完成的 4,270 萬美元 A 輪融資。

3 月無疑是 Web3 遊戲在今年表現最突出的月份,其融資總額達到了 1.55 億美元的高峰。在這段時間內,市場陸續揭露了 NFT 卡牌遊戲 Parallel 完成 3,500 萬美元等共 7 起千萬美元規模的融資,而全年融資破千萬的則共有 24 起。

從數據統計來看,或許由於 AI、DeSci 等其他敘事的崛起,且上一輪獲得大額融資的多個遊戲項目也還在持續開發,有待市場檢驗,Web3 遊戲可能已不再是被看好的「希望之星」;另一方面,隨著 Telegram 上迷你遊戲,尤其是點賺遊戲的陸續吸引到上千萬乃至上億的玩家,需要耗費大量資金和開發週期較長的 3A 鏈遊對投資者的吸引力正在下降。

Web3+人工智慧

作為整個科技產業的主流敘事,AI 與區塊鏈及加密貨幣的結合也成為了許多新創公司選擇的方向。與整體一級市場的走勢不同,AI 賽道在今年迅速擴張和發展,基本上一直處於上升的勢頭。

以季度為週期來看,第三季 AI 賽道公佈了 34 起融資事件,資金規模達 2.86 億美元,均為今年最高。到了第四季度,整體熱度雖略有衰減,但整體上仍遠高於第一、二季。

在資金規模上,AI 專案中有 15.2% 獲得了千萬美元等級的資金,其中開源 AI 平台 Sentient 在由 Peter Thiel 的 Founders Fund、Pantera Capital 和 Framework Ventures 共同領投的種子輪融資中籌集了 8,500 萬美元,為該賽道最大規模融資。

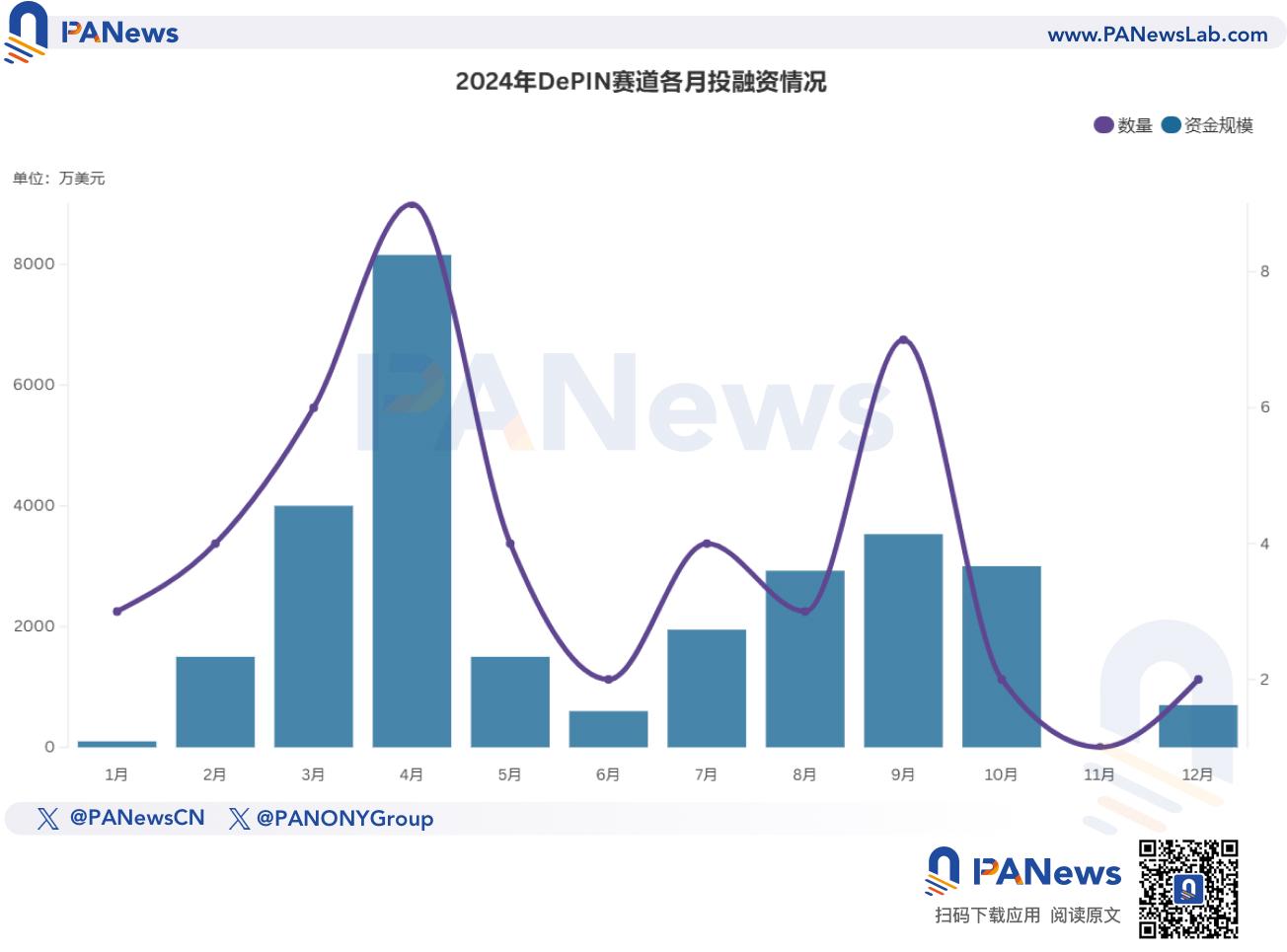

德 PIN

DePIN 類計畫是繼 AI 之後另一出現明顯成長的賽道,其全年共有 47 起投融資事件,融資規模接近 2.8 億美元。其中,有 9 起融資事件的金額為千萬美元級別,佔 19.56%。

物聯網區塊鏈平台 IoTeX 完成的 5,000 萬美元融資為該賽道最大規模融資;Solana 生態 DePIN 協議 io.net 和基於以太坊的區塊鏈太陽能公司 Glow 則均以 3000 萬美元的資金並列第二,分別發生在 3 月和 10 月。值得一提的是,DePIN 賽道上下半年基本上保持穩定,其第三季籌集了最高的 8,405 萬美元。

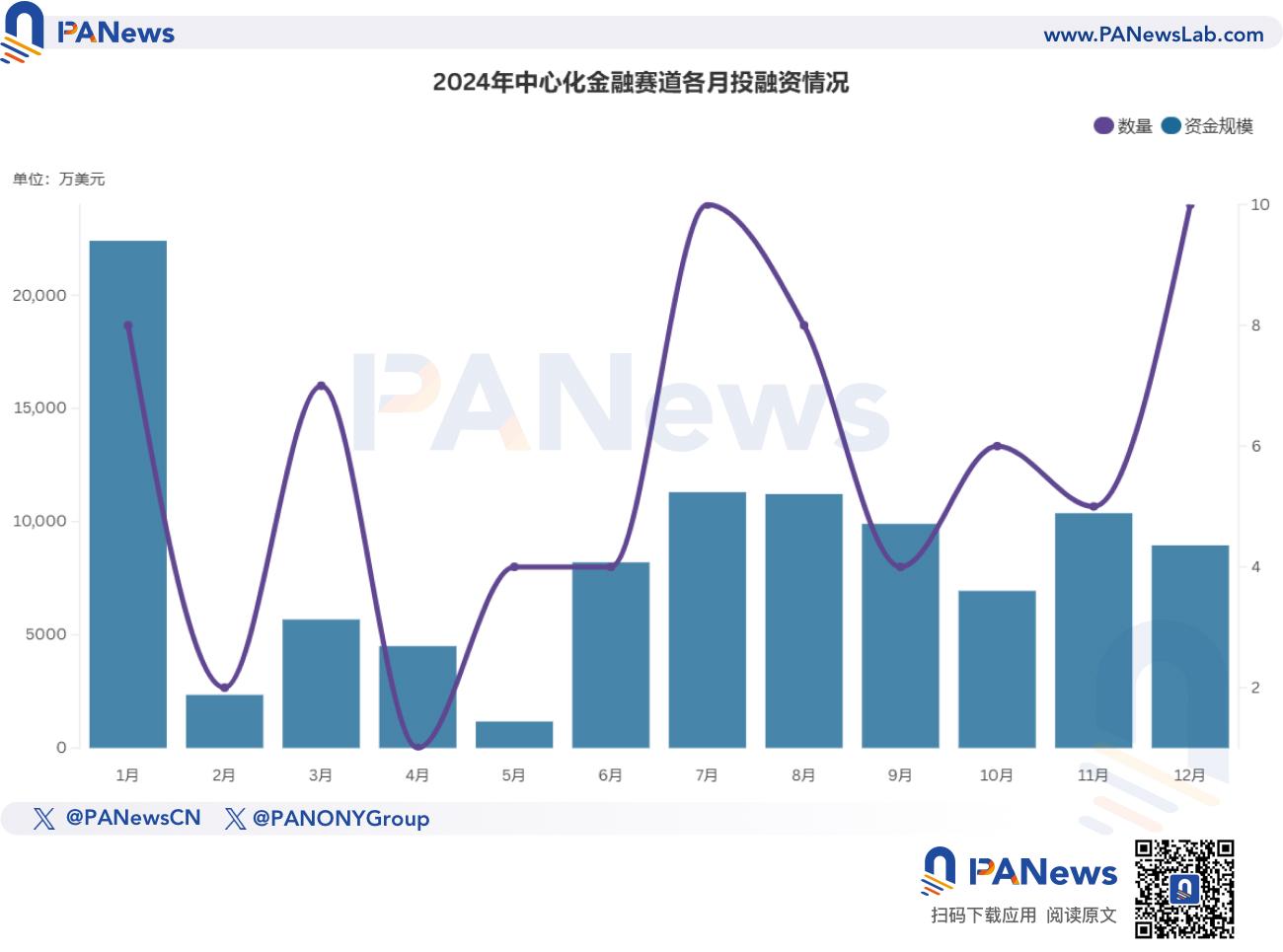

中心化金融

今年中心化金融賽道僅一例融資規模接近上億,即數位資產金融服務集團 HashKey Group 以投前估值高於 12 億美元完成 A 輪近 1 億美元融資。此外,該賽道共有 30 起投融資達到千萬級別,佔比高達 43.48%。其平均融資額 1492 萬美元也是各賽道中最高。值得一提的是,在整體行情最火熱的第二季度,中心化金融賽道反而表現平平,不論融資數量或資金規模均為全年最低。

消費應用

在統計過程中,消費應用涵蓋了包含音樂、串流媒體在內的娛樂,SocialFi,NFT,預測市場,媒體,博彩,教育,保險,研究與資訊等。該大類在 5 月的成績特別突出,單月公佈投融資事件 26 起,資金規模達 3.07 億美元。這主要得益於 5 月公佈的 Web3 社群媒體平台 Farcaster 完成的 1.5 億美元融資,以及在美國總統競選中大放異彩的預測平台 Polymarket 完成的 7,000 萬美元融資,這也是該賽道獲得融資金額最大的兩個項目。

根據統計,消費性共揭露了 157 起投融資事件,資金規模為 8.17 億美元。在資金規模上,消費性的項目只有 11.16% 完成了千萬美元規模的融資,在各賽道中排名最低。

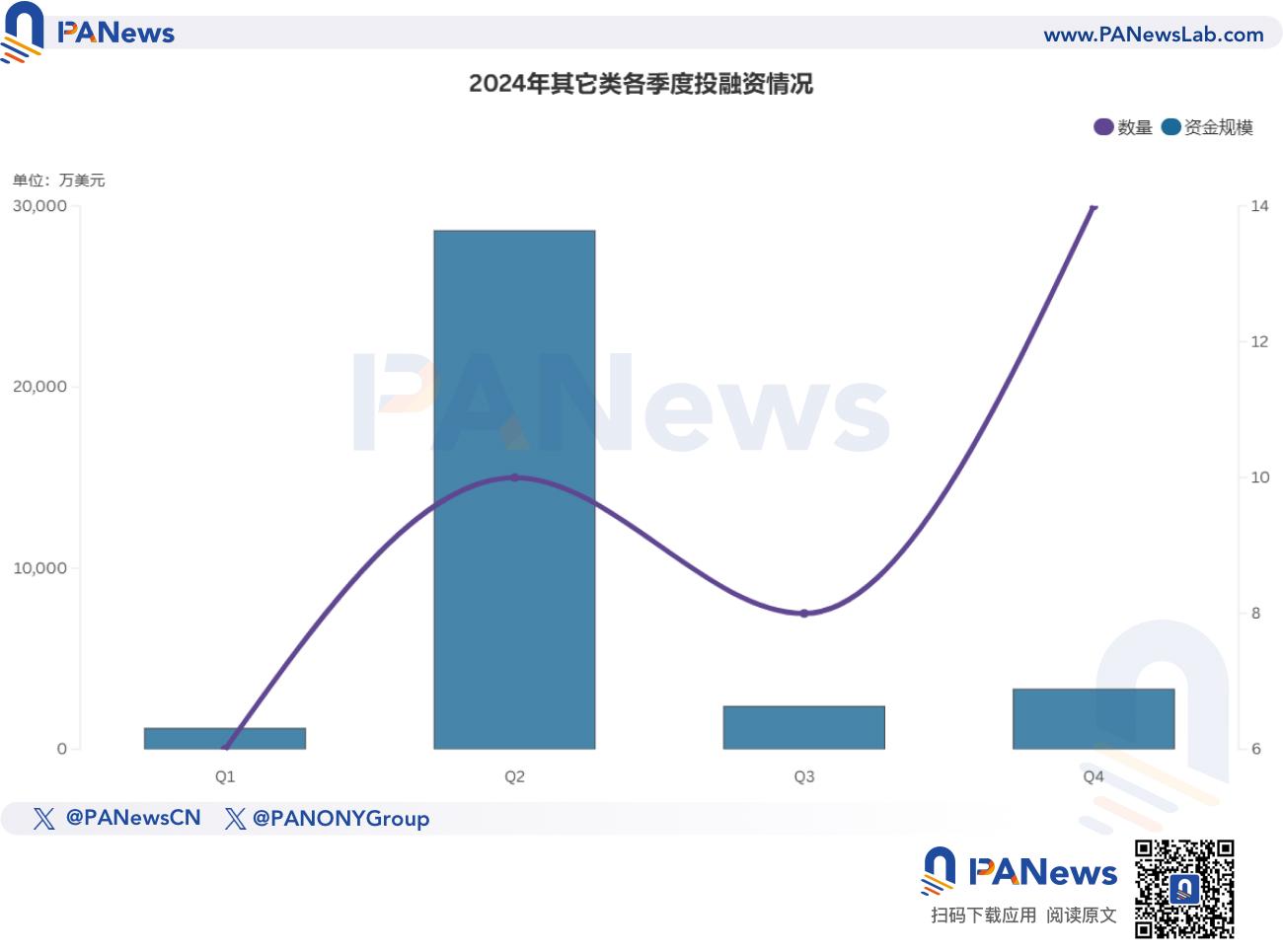

其它

其它類包括加密挖礦、DAO、DeSci、任務獎勵平台、醫療、物流等傳統產業的區塊鏈應用,其揭露的投融資事件為 38 起,為全賽道最低,資金規模超過 3.5 億美元。在這一大類中,加密礦企舉足輕重。從資金規模來看,加密礦商 Hut 8 獲得的 1.5 億美元投資和礦機製造商 Auradine 完成的 8,000 萬美元 B 輪融資分列前二,其均在第二季公開。

投資機構

根據不完全統計,2024 年共推出 47 支加密投資基金,總規模達 43.4 億美元。其中,募資規模超達上億美元的有 13 隻。而一度被詬病「叛逃」加密產業的 Paradigm 在 6 月中旬宣佈為其第三支基金籌集了 8.5 億美元,將專注於早期階段的加密項目,這也是 2024 年資金規模最大的一支基金。

值得一提的是,a16z 於 4 月宣布募資 72 億美元,最終總額超過了該公司早前設定的募款目標約 4%。雖然統計時未收錄,但作為在加密貨幣產業享有頂尖聲譽的投資機構,a16z 未來用於投資產業相關項目的資金也必然不在少數。

此外,今年多家專案方共推出了 15 支生態基金,總規模達 5.94 億美元。其中,Big Time Studios 宣佈設立的 1.5 億美元的 Open Loot 基金為規模最大的一支,其旨在推動 Web3 遊戲平台 Open Loot 上的遊戲開發,為遊戲工作室提供資金支持、市場營銷和開發指導。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。