在區塊鏈技術的飛速發展下人類的信貸模式迎來了一場全新的變革。去中心化的” 銀行 “—AAVE 誕生了

作者:菠菜菠菜

出品: Buidler DAO

文章: @達瓴智庫

設計: @Rui

排版: @Coucou

封面: Photo by Wilhelm Gunkel on Unsplash

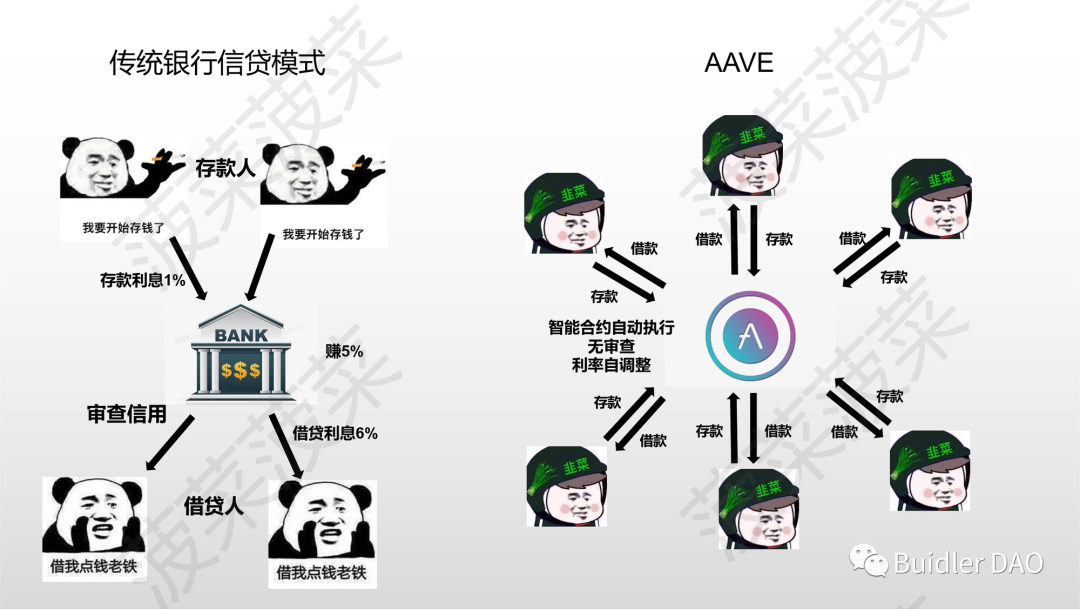

信貸是經濟機器的運行中最重要的組成部分之一,貸款人希望錢能生出利息,借款人想購買當前無法負擔的某種東西,貸款人以及借款人雙方基於信任產生借貸關係。信貸也是傳統金融中銀行的主要收入來源,人們將手中的資金存入銀行來獲取利息回報,銀行再把人們存進來的錢借給需要資金的借款人,以收取更高的利息從而賺取這兩者之間的利息差,大規模的信貸都是由銀行這個中心化機構來完成的,但在區塊鏈技術的飛速發展下人類的信貸模式迎來了一場全新的變革。去中心化的 “銀行”— AAVE 誕生了。

銀行模式最早可以追溯到公元前 2000 年巴比倫,那時的寺廟就已有經營保管金銀、發放貸款、收取利息的活動,在公元前 500 年的希臘,公元前 400 年的雅典和公元前 200 年的羅馬帝國,都可以找到原始銀行的雛形,人類持續了幾千年的傳統信貸模式,在去中心化 “銀行”AAVE 誕生後,人類居然可以做到不需要一個中心化的機構也可以實現大規模的信貸並保障借貸雙方的資金安全以及供需之間的平衡。

作者

菠菜菠菜| 投研公會-研究員

-Twitter: @wzxznl

- WeChat:NYo628

*本文章僅為個人分析,不構成任何投資意見,如出現不正確的內容歡迎各位指出

全文 10897 字,預計閱讀時間 28 分鐘

文章速覽:

一、AAVE—Defi 借貸王者

(一)什麼是 AAVE?

(二)AAVE 如何顛覆傳統藉貸模式?

(三)如何玩轉 AAVE 來獲利?

二、AAVE 都有哪些功能和機制?

(一)AAVE 利率模型如何根據市場需求進行變化?

(二)AAVE 是如何進行清算的?

(三)什麼是信貸委託機制(Credit Delegation)?

(四)什麼是閃電貸(Flash Loan)?

三、AAVE Token 是什麼?可以用來做什麼?

(一)AAVE 經濟模型

(二)Aave Token 可以用來做什麼?

(三)什麼是 AAVE 安全模塊(Safety Module)?

四、去中心化穩定幣的新挑戰者—GHO

(一)什麼是去中心化穩定幣 GHO?

(二)AAVE 為什麼要做穩定幣?是否可以超越 DAI?

TR;DL

- AAVE 是一個去中心化的非託管流動性市場協議,存款人(流動性提供者)通過將資產存入 AAVE 的公共資金池來提供流動性獲取被動收入,借款人則可以用超額抵押或無抵押的多種方法,自由地從資金池中藉出資產

- 傳統金融中進行信貸活動往往需要對借貸人進行信用審查,並且伴隨著還款期限,AAVE 的誕生使得信貸活動無需任何信用審查也可以進行,且清算效率高使得出現壞賬的機率也遠遠低於傳統藉貸模式,並且在 AAVE 中藉款不存在還款期限

用戶可以在 AAVE 上進行穩定幣槓桿套利賺取更多收益,還可以選擇在不同的 DeFi 平台中尋找利息差或者尋找價差使用閃電貸差價來進行套利、將手中的波動資產進行借貸加槓桿來放大收益等操作

- AAVE 的利率模型可以使得 AAVE 的存款以及借貸利息隨著市場供需關係而變化,當借貸的人越來越多的時候,存款利率以及貸款利息就會上升來鼓勵人們存款以及降低借貸,當借貸的人越來越少的時候,存款利息和貸款利息就會下降來鼓勵人們藉貸

- AAVE 協議的智能合約本身並不能自動完成清算的操作,所以 AAVE 的清算程序是需要有第三方來完成的,清算人需要調用 AAVE 的清算智能合約獲取面臨清算的賬戶的信息並執行清算操作,被清算者需要支付一筆額外的清算罰款獎勵給清算者以此來鼓勵更多人參與清算

- AAVE 的用戶除了可以在信貸流動性協議中獲取利息收益,還可以將自己的信貸額度委託給其他用戶來獲取額外的利息收益,即存款人使用鏈上智能合約將藉貸的信用額度委託給一個或多個有貸款需求的人並且無需任何抵押品,但需承擔借款人不還錢的風險

- AAVE 是整個加密領域第一個提出閃電貸概念的協議,閃電貸允許人們無需任何抵押物借出資金進行操作,但閃電貸只能在一個區塊內完成所有操作,如果不歸還資金的話,所有操作就會進行回滾,除了用戶損失成本外一切都會像沒有發生

- AAVE 是 AAVE 的原生治理 Token,主要用於投票治理以及質押,總供應量為 1600 萬,目前已經全部解鎖,AAVE 治理 Token 的前身是 2017 年發行的 ETHLend,當時總供應量為 13 億,在 2020 年 AAVE V1 發佈時以 1:100 的比率進行了遷移,其中 300 萬 AAVE 被保留用於項目生態建設

- AAVE 協議由 AAVE 持有者以 DAO 的形式進行運營以及管理,根據持有者的 AAVE 以及 stkAAVE 的餘額總和的比例獲得治理權重,持有治理 Token 擁有兩種權利:提案權以及投票權,並且 AAVE 持有者使用冷錢包也可以簽署消息對提案進行投票,並且 AAVE 的治理十分去中心化

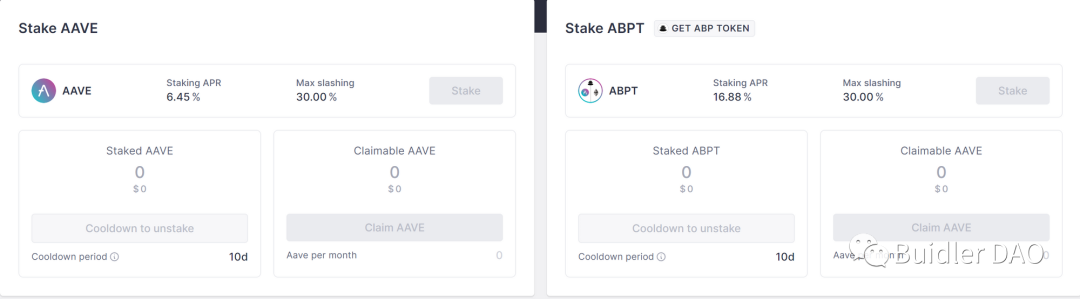

- AAVE 的持有者可以直接使用 AAVE Token 在安全模塊中進行質押,還可以選擇在 Balancer 流動性池中添加 AAVE + ETH 的流動性組合來獲得 ABPT Token 並在 AAVE 協議的安全模塊中進行質押獲取質押收益以及額外的 BAL 獎勵和交易費收益,安全模塊還會額外給質押者們提供安全激勵來激勵更多人參與到質押活動中

- AAVE 安全模塊(Safety Module)的作用是當 AAVE 協議出現短缺事件(Shortfall Events)時保護協議免受意外的資金損失,當發生短缺事件的時候,AAVE 安全模塊會被啟動用來填補赤字,質押者最多 30% 的質押資產會面臨著用於填補赤字的風險,超出部分會超發 AAVE 來進行填補

- 用戶可以通過 AAVE 通過治理指定的存在 AAVE 協議中的抵押品獲得利息收益的同時來生成去中心化穩定幣 GHO,當用戶想贖回抵押品時需要銷毀鑄造的 GHO 來贖回,GHO 的利率通過 AAVE 社區治理來進行調整,並且參與 AAVE 安全模塊質押的 stkAAVE 持有者可以享受折扣利率來生成 GHO

- AAVE 推出去中心化穩定幣 GHO 可以幫助 AAVE 協議增強在市場中的競爭力,並且提高用戶量以及協議的收入,但存在中心化、治理、促進者暴雷以及利用 GHO 套現等風險,雖然在鑄造機制上比 DAI 更具吸引力,但機制尚未得到市場的驗證

AAVE—Defi 借貸王者

什麼是 AAVE?

AAVE 是一個去中心化的非託管流動性市場協議,存款人(流動性提供者)通過將資產存入 AAVE 的公共資金池來提供流動性獲取被動收入,借款人則可以用超額抵押或無抵押的多種方法,自由地從資金池中藉出資產。

AAVE 的創始人 Stani Kulechov 正在芬蘭赫爾辛基大學學習法律的時候第一次接觸到了以太坊,並開始了探索以太坊將如何影響傳統金融系統,之後在 2017 年創立了 AAVE,AAVE 最初的名稱是 ETHLend (LEND),後在 2018 年更名為 AAVE,AAVE 在芬蘭語中的意思為 “幽靈”,因為 AAVE 替代了傳統銀行的角色提供了一個去中心化透明可信的信貸平台,並且借貸雙方都不知道錢借給了誰或者藉了誰的錢,就像 “幽靈” 一樣,這十分符合 AAVE 在芬蘭語中 “幽靈” 的品牌意義。

截止至 2022 年 9 月 22 日,AAVE 在 DeFi 領域 TVL 排名第四,超越了 Uniswap,作為藉貸協議的 AAVE 毫無疑問是 DeFi 中的借貸王者。

AAVE 如何顛覆傳統藉貸模式?

信貸作為人類最頻繁的經濟活動之一,擔任著在世界經濟體系運行中十分重要的齒輪,不管是人民還是企業都需要藉貸去解決一些資金需求,人們通常會通過中心化金融機構或者直接與個體或群體達成信貸關係,對於脫離中間機構直接與其他主體達成信貸關係的模式來說,雙方的信任成本十分高,很少有人會隨意相信並藉錢給一個素不相識的人或借出去大規模的資金,雖然這種模式收益會相對於通過中心化金融機構信貸模式來說更高,但通常伴隨著較高的風險比如借款者還不起錢或者不還錢,所以這種模式很難形成大規模信貸。

而絕大多數信貸關係基本都是通過中心化金融機構比如銀行來完成,這也是銀行的主要收入來源之一,因為許多人都會將閒置的資金存入銀行以獲取被動收入利息,但是存款對銀行來說屬於負債,因為銀行需要為這些存款支付利息,所以銀行會把人們的存款借給有資金需求的借款人以收取更高的利息從而賺取這兩者之間的利息差,銀行作為信貸的中間機構,需要保障存款人的資金安全,同時也需要以前期盡調的方式確保借款人信用使其可以按時還款。倘若出現借款人不還的情況,壞賬通常由銀行來承擔,因銀行存在一個較大的資金池,且有穩定利潤,所以在一定的壞賬率之下,儲戶存入的資金仍然是相對安全的。

AAVE 的顛覆性在於開創了一種去中心化的信貸模式,即使用智能合約創建一個流動性池子,使得大家可以根據市場需求將加密資產存入智能合約獲取被動收益以及從智能合約中藉出加密資產並支付利息,還顛覆性的創造了一種基於區塊鏈回滾特點無需任何抵押就可以藉貸的閃電貸,由於智能合約的特性確保了設定好的程序一定會按照代碼邏輯執行並且不可篡改,這種特性使得 AAVE 不需要像傳統銀行那樣對借貸人進行信用審查,並且智能合約會自動進行供需關係進行利率調整以及十分有效率的清算程序來確保整套信貸模式的運作,並且在藉款期限上與傳統金融機構的不同是,AAVE 上借貸只要不面臨清算就可以一直借下去,而向傳統銀行借貸往往有還款期限。

簡單來說,在傳統金融中要想進行信貸活動存在准入門檻,對借款人存在信用審查環節並且資金體量越大手續時間就越長,由於銀行對於抵押品清算的效率很低,並且在信用審查方面可能出現疏忽導致銀行出現壞賬的概率大,以 08 年美國次貸危機為例,傳統銀行業首先可能存在人為因素風險,當時銀行為了賺取更多利益對借款人的信用審查極度放鬆,埋下地雷;其次是抵押物價值的更新速度較慢,只有在重新盡調時才會更新抵押物的價值,企業短貸可能每兩三年會重新評估,房貸則在簽訂合約之後很長時間都不會對房子重新估值(做到年年更新也不現實)。

最後是清算週期長,通過法院起訴、查封、拍賣的流程可能長達數年,在案件堆積的 08 年更是久於往常,一邊是房價正在迅速跳水,另一邊是緩慢的拍賣流程。最終清算完成時,拍賣款往往遠填不上之前的窟窿,壞賬就產生了。而 AAVE 的清算機制是依靠預言機的價格及時更新通過智能合約來進行十分迅速的鏈上清算,極高的清算效率使得 AAVE 出現壞賬的可能性要遠遠低於傳統金融,即使出現了黑天鵝事件導致出現壞賬也有協議的安全模塊來保護協議以及流動性提供者的資金安全。

如何玩轉 AAVE 來獲利?

不管是現實世界還是加密世界,人們都會有使用信貸功能的需求,對於存款者來說,AAVE 可以滿足那些長期持有並希望可以產生額外收益的投資者。對於借貸者來說,AAVE 可以滿足借貸者的交易活動所需要的資金如套利,槓桿,做市等以及短期性流動性資金需求。用戶如果要想使用 AAVE 的功能,首先需要把資產存入 AAVE 的流動性協議智能合約,當資產存入 AAVE 智能合約後用戶會收到存入資產的 aToken 版本,如存入 USDT 獲得 aUSDT,aUSDT 的功能是用來計息的,用戶在獲得利息收入的同時也可以作為抵押品去借入其他資產

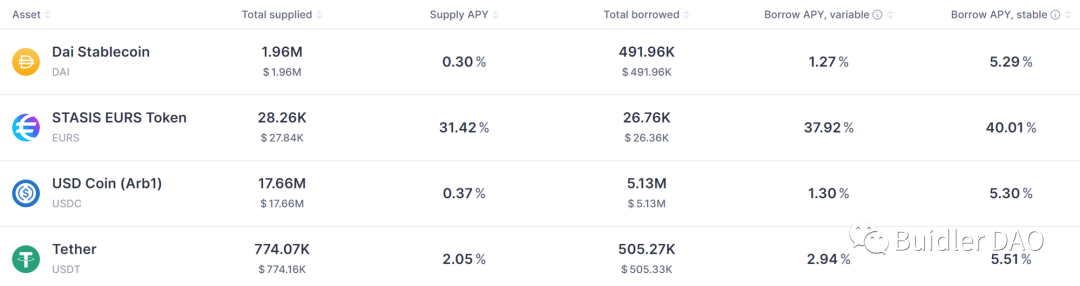

對於大多數想使用 AAVE 獲利的用戶來說,套利和槓桿是最普遍的玩法,假設用戶 A 手中持有 10000 USDT 並且希望避險長持持有,把 USDT 存入 AAVE 是一個不錯的選項,如果用戶 A 想把收益率最大化,他可以在存入 10000 USDT 後將這 10000 USDT 作為抵押品借入 7500 的 DAI(相對安全的比率),然後再將 DAI 換成 USDT 繼續存入 USDT 的存款合約,這樣用戶 A 就完成了穩定幣之間的套利以及槓桿,因為藉 DAI 只需要 1.27% 的利息而存 USDT 有 2.05% 的收益,而且穩定幣與穩定幣之間存在價格脫鉤的風險微乎其微,這樣做的風險極低並且收益提高了。

這僅僅只是在 AAVE 的玩法之一,用戶還可以選擇在不同的 DeFi 平台中尋找利息差或者尋找價差使用閃電貸差價來進行套利、將手中的波動資產進行借貸加槓桿來放大收益等操作。

AAVE 都有哪些功能和機制?

AAVE 利率模型如何根據市場需求進行變化?

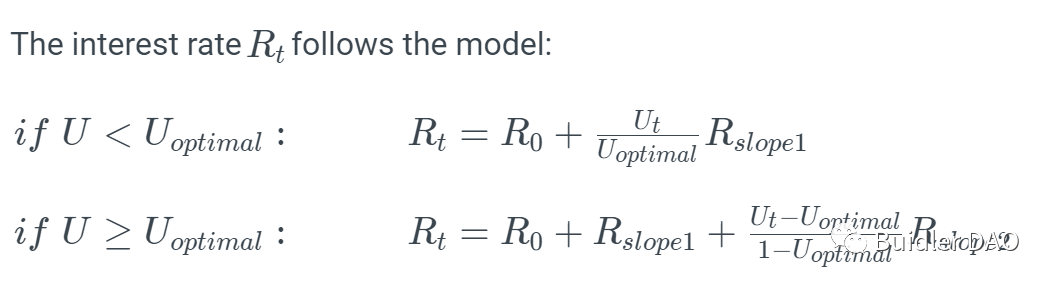

AAVE 的利率模型可以使得 AAVE 的存款以及借貸利息隨著市場供需關係而變化,當借貸的人越來越多的時候,存款利率以及貸款利息就會上升來鼓勵人們存款以及降低借貸,當借貸的人越來越少的時候,存款利息和貸款利息就會下降來鼓勵人們藉貸。

決定這些變化的最關鍵的一個指標就是資金利用率 U 即資產流動性池中有多少資金被借出去了,當越來越多的人借錢導致資金利用率到達一個臨界點時,資產的借貸利息以及存款利率就會開始指數型上升,高額的利潤以及昂貴的利息就會吸引更多人存款以及還款,這樣的機制很好的避免了出現流動性問題而導致存款人取不出資產的情況。

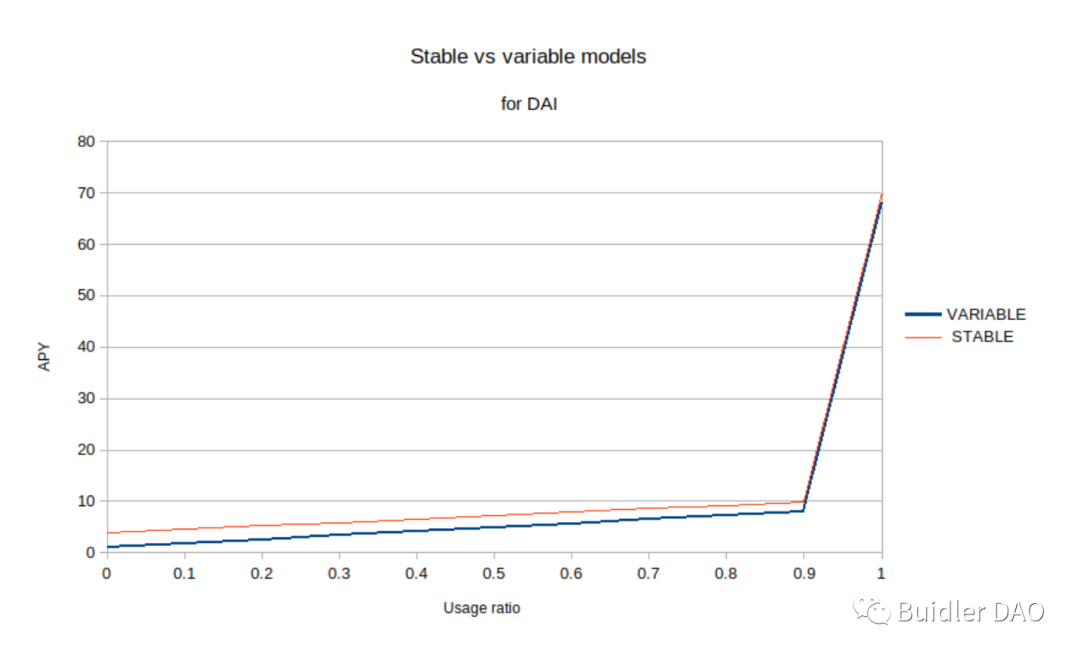

用戶借貸時可以選擇的利率模式有兩種:可變利率和固定利率,可變利率適合短期借貸,固定利率適合長期借貸以及喜歡預測的用戶,可以從官方的利率模型公式看到,當資金利用率 U 小於最佳資金利用率 Uoptimal 的時候,利率的變化使用的是 Rslope1 斜率,但當資金利用率 U 大於最佳資金利用率 Uoptimal 時,就會額外引入 Rslope2 斜率,這個 Rslope2 斜率通常會十分高使得利率會指數性增長。

但固定利率並不是一直保持固定的,在官方最新更新的利率模型中,DAI 採用的利率策略是達到 90% 資金利用率時利率會指數型增長,在 DAI 的資金使用率達到 95% 之前,固定利率不會被重置,但如果資金使用率超過了 95% 固定利率就會被重置來解決流動性短缺問題(來自於下圖來源文章)。

AAVE 有三種不同的利率模型策略,第一種策略主要是針對波動資產,對於波動資產來說在任何時候流動性的需求都是很重要的,所以波動資產的最佳資金使用率為 45%,當資產流動性池中 45% 的資產被借出時,存款以及貸款利率就會使用十分高的 300% 斜率 Rslope2 來增長。

案例

在 Harmony 鏈上由於出現跨鏈橋問題,ChainLink 的流動性池子全部被借空(原因未知),此時我們可以觀察到利率的變化十分巨大,存入 ChainLink 的收益為 1064%,而藉 ChainLink 的利息為 2054%,由此可見波動資產在資產使用率超過最佳比率的時候利率增長是十分大的。

第二種以及第三種策略都是針對穩定幣,在最佳資金使用率上略有不同,由於穩定幣價格錨定法幣波動十分低,所以對於穩定幣來說最佳資金使用率的比率十分高,且超過最佳資金使用率時的斜率 Rslope2 也遠遠低於波動資產。

案例

當穩定幣被借超過最佳使用率時,利率的增長明顯低於波動資產,但高利率的穩定幣相比於波動資產更能吸引更多的人存款以及還貸,所以幾乎不用擔心出現流動性問題。

AAVE 是如何進行清算的?

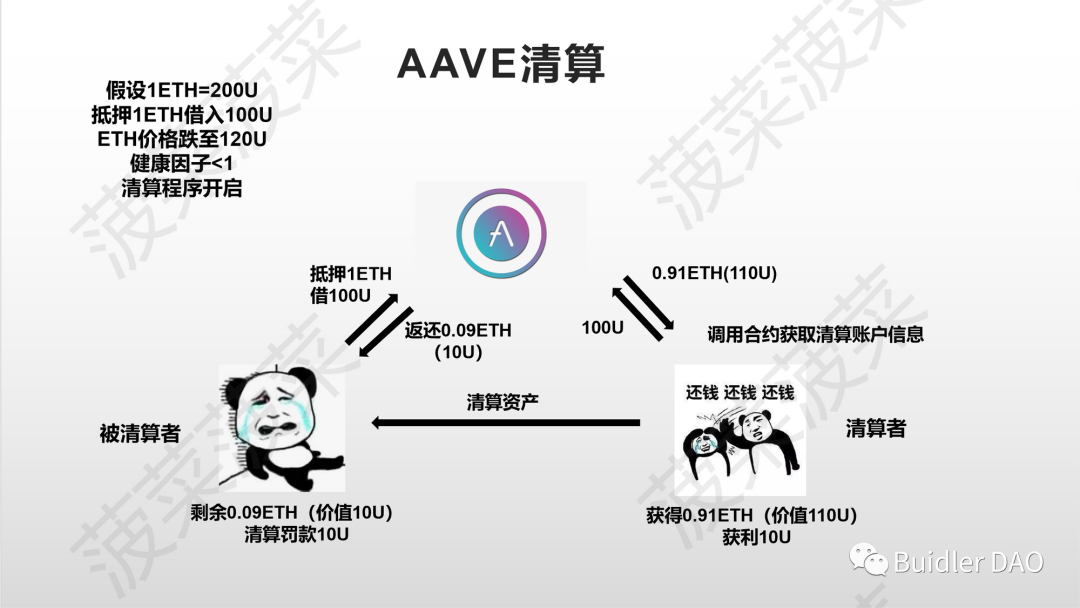

在傳統金融的清算程序中,如果某人從銀行貸款 1000 萬購置房產但最後無法償還貸款,銀行就會通過起訴等法律手段申請拍賣房產以償還貸款金額 1000 萬以及利息,法院受理後收取一定費用通過法拍對該房產進行掛牌拍賣,後房產拍賣價格為 800 萬,則該貸款人還欠銀行 200 萬,銀行出現 200 萬壞賬且持續對貸款人進行債務追討,現實世界中的清算流程通常涉及到法律程序,實施起來需要時間效率較慢,而在加密世界中,借助智能合約的存在,清算可以是十分有效率的。

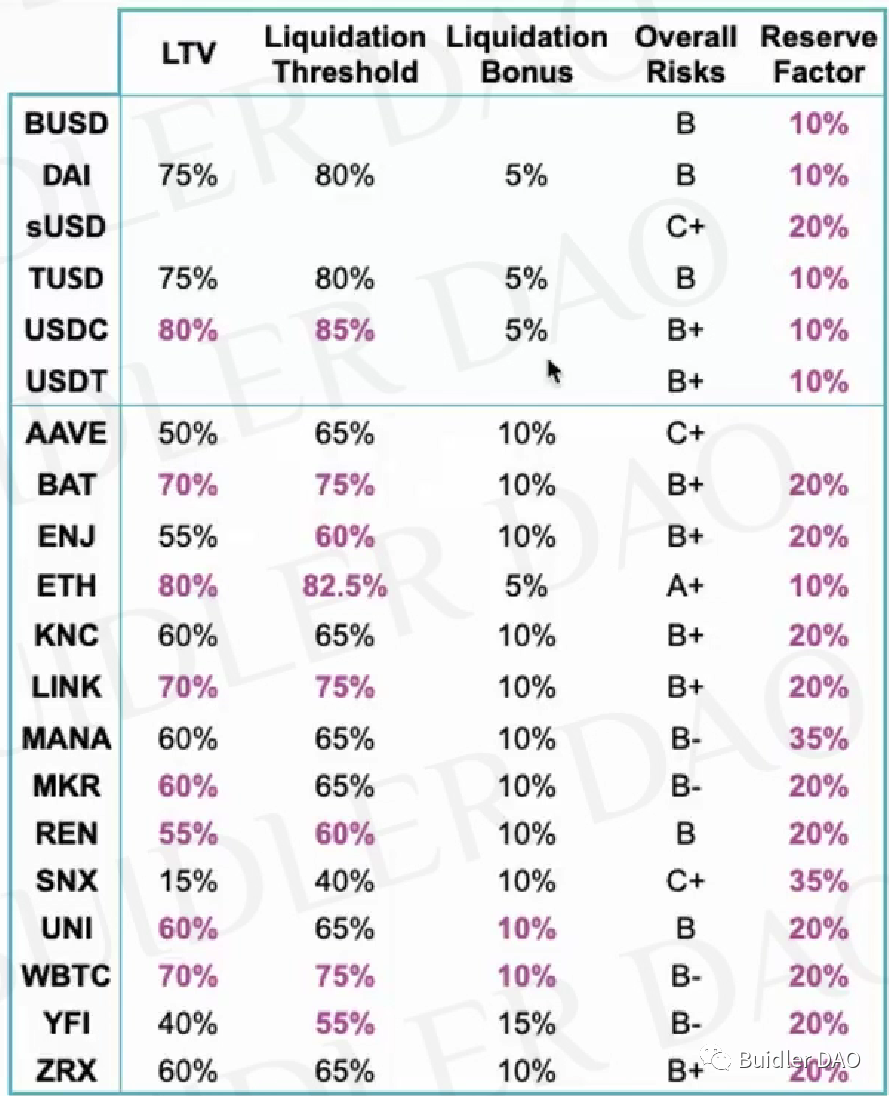

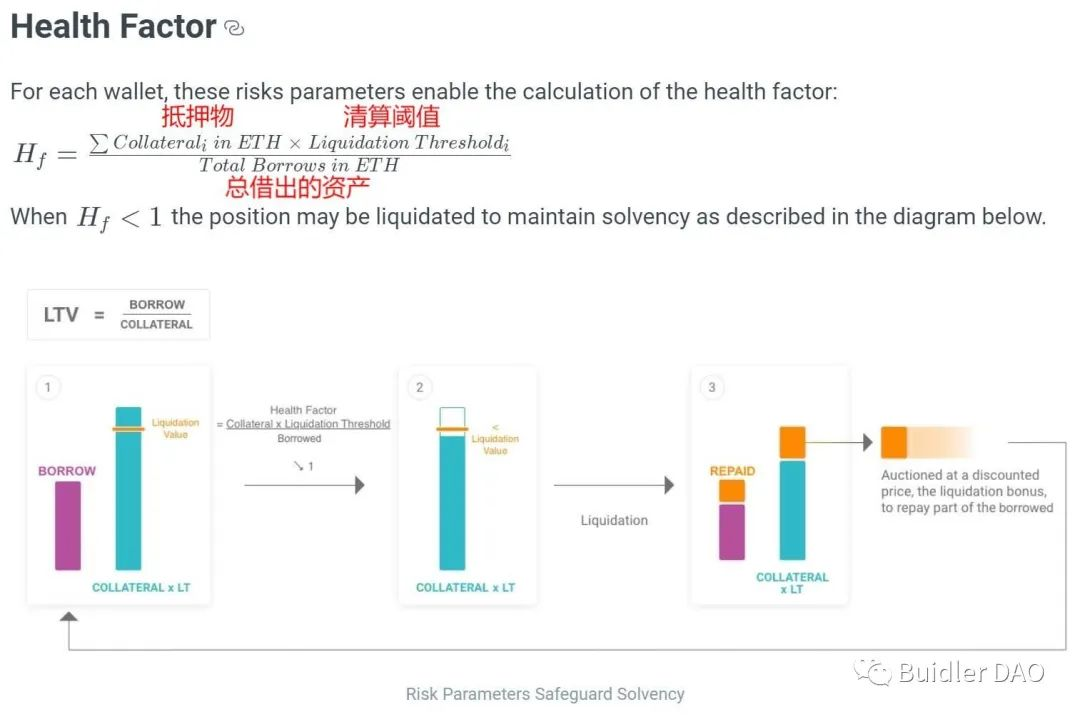

在 AAVE 中,貸款價值 LTV 代表了通過特定抵押品可以藉入的最大資產比率,例如 LTV=80% 時,每價值 1ETH 的抵押品只能藉出價值 0.8ETH 的資產,LTV 通常會隨著市場條件而發生變化,而清算門檻 Liquidation threshold 則是頭寸抵押不足的百分比,當抵押品與貸款的比率達到清算門檻的時候就會面臨清算持續,每個 Token 的 LTV 以及清算門檻都不一樣,當用戶面臨清算時,還需支付一定比率的清算罰款 Liquidation Bouns 給清算人作為清算費用。

通常判斷用戶是否面臨清算的一個重要指標為健康因子(health factor),即藉出資產的價值與抵押資產的價值的比值,由抵押物×清算閾值再÷總借出的資產可以得出,當健康因子小於 1 時,AAVE 協議就會面臨壞賬,於是用戶就會進入清算程序。

AAVE 協議的智能合約本身並不能自動完成清算的操作,所以 AAVE 的清算程序是需要有第三方來完成的,清算人需要調用 AAVE 的清算智能合約獲取面臨清算的賬戶的信息並執行清算操作,被清算者需要支付一筆額外的清算罰款獎勵給清算者以此來鼓勵更多人參與清算.

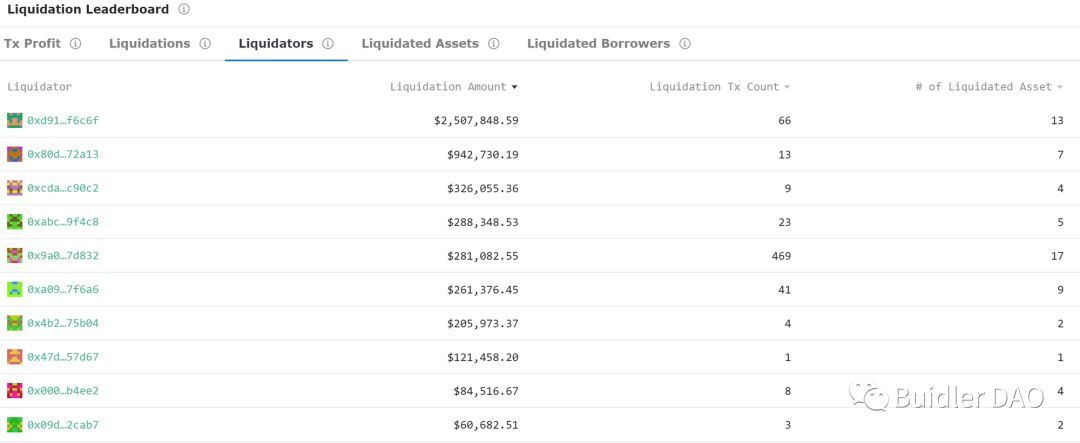

雖然任何人都可以調用清算合約來充當清算人的角色,但目前清算人的門檻極高,通常由專業的清算機器人來執行且需要龐大的資金量,一般人基本無法參與,並且頭部的清算機器人有著絕對的優勢,我們可以觀察到近期排名前十中排名第一清算者的參與清算的金額份量是比其他所有清算者的金額總量還要多。

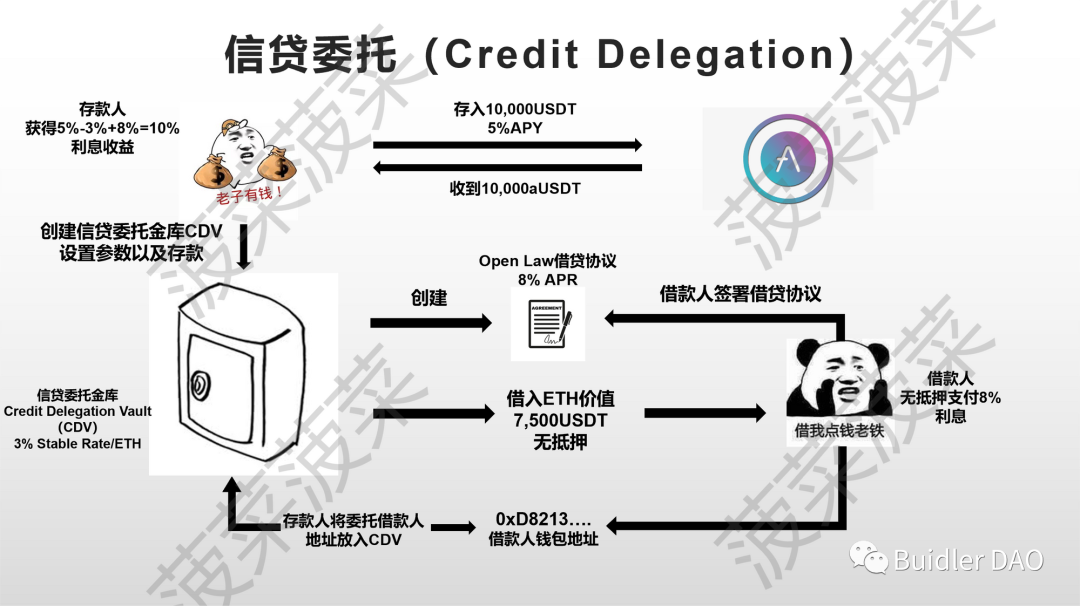

什麼是信貸委託機制?

Credit Delegation

AAVE 的用戶除了可以在信貸流動性協議中獲取利息收益,還可以將自己的信貸額度委託給其他用戶來獲取額外的利息收益,即存款人使用鏈上智能合約將藉貸的信用額度委託給一個或多個有貸款需求的人並且無需任何抵押品,借款人可按照需求直接在智能合約中藉入信用額度範圍內金額的資金並且直接在智能合約中進行返還。

這種無抵押的模式對於借款人信任的要求很高,存款人需要承擔借款人不還錢的風險,所以這種信貸委託通常用於熟人、機構與機構之間的信貸關係,具體流程如下:

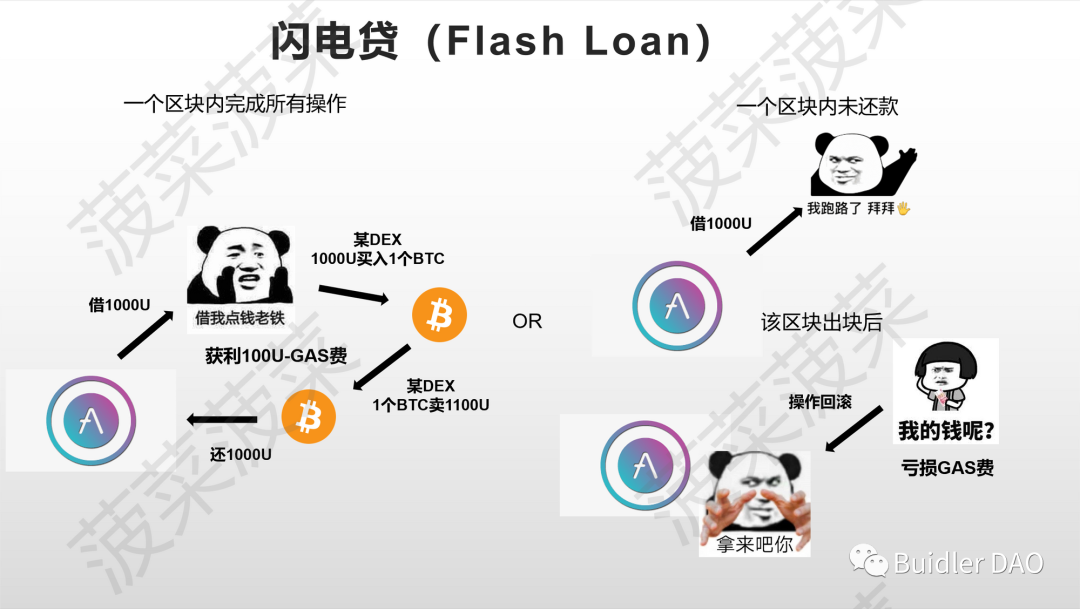

什麼是閃電貸?

Flash Loan

AAVE 是整個加密領域第一個提出閃電貸概念的協議,為什麼說閃電貸是 AAVE 中最炫酷的玩法?因為閃電貸創造了一種人類從未有過的貸款模式,即無需任何抵押品也可以進行貸款且可以保障資金一定會返還。

閃電貸的原理是通過在一個區塊內完成包含借款以及還款的操作的一個事務來實現無抵押貸款,由於區塊鏈的特性,一個區塊只有被打包出塊的時候才會成為一個已經發生的 “事實”,用戶使用閃電貸時需要在一個區塊內完成一個包含借款-交易操作-還款的操作才算一個成功的事務,任何一環如果操作失敗了都無法完成。

比如當用戶使用閃電貸借出了一筆資金後並未作出還款的操作,那麼這筆資金就會自動回滾到原來的地方,就像一切都沒有發生過,因為這筆操作在一個區塊中屬於一個失敗的事務無法變成一個 “事實”,閃電貸普遍被用於套利,並且只需要支付一次 GAS 費以及閃電貸協議費的成本,如果有好的套利機會閃電貸可以獲得的利潤是沒有上限的,但由於閃電貸需要在一個區塊內完成所有操作,人工操作是無法實現閃電貸的,需要依靠代碼來完成閃電貸的操作,使用門檻相對較高。

AAVE Token 是什麼?可以用來做什麼?

AAVE 經濟模型

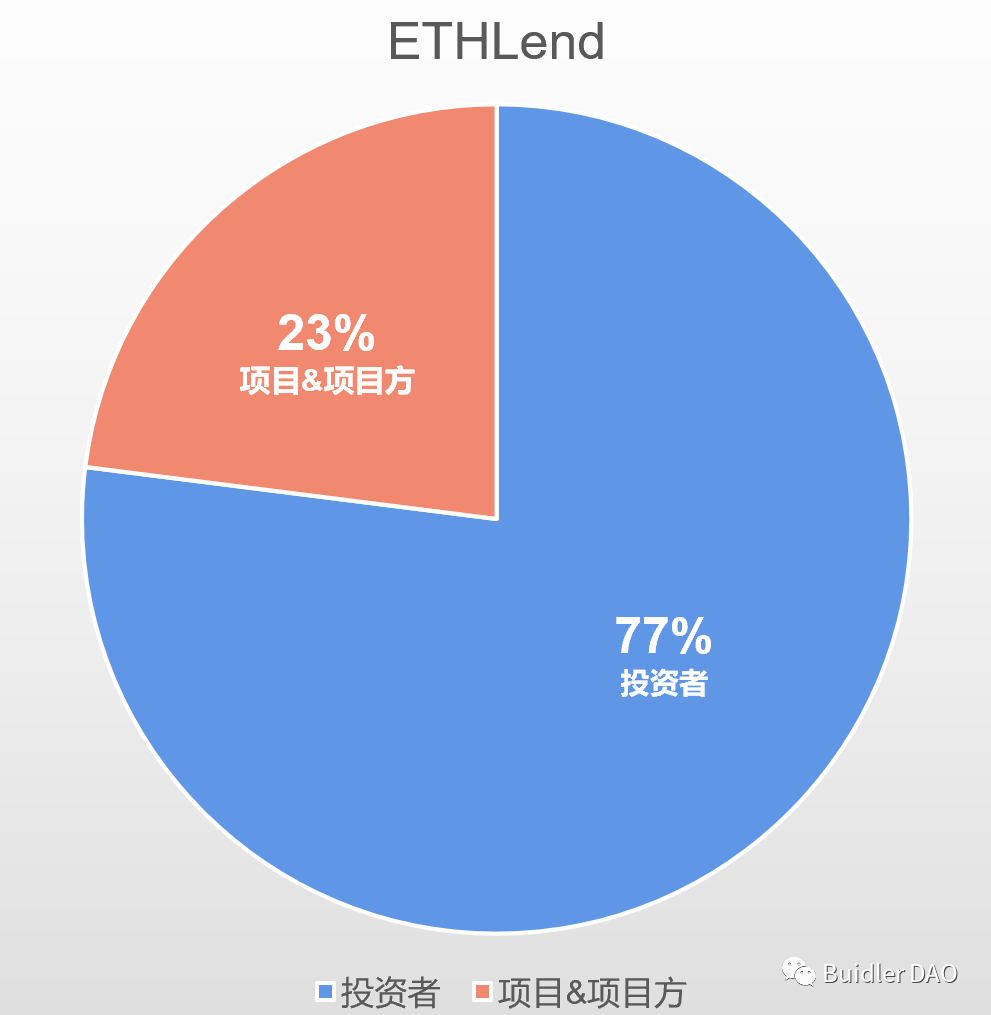

AAVE 是 AAVE 的原生治理 Token,主要用於投票治理以及質押,總供應量為 1600 萬,目前已經全部解鎖,AAVE 治理 Token 的前身是 2017 年發行的 ETHLend,當時總供應量為 13 億,在 2020 年 AAVE V1 發佈時以 1:100 的比率進行了遷移,其中 300 萬 AAVE 被保留用於項目生態建設,最初 ETHLend 發行時,百分之 77% 都分發給了投資者,而項目以及項目方手中只有 23%,儘管最開始是以中心化的形式進行發行而運作起來,但在經過了幾年的發展後,AAVE 已經邁向了真正的去中心化。

大部分加密項目通常都會出現項目方都會為自己預留總供應量中很大比例的 Token 或 Token 籌碼過於集中化的情況,但 AAVE 很好的展現了其去中心化的一面,在目前的 AAVE Token 分佈中,沒有任何中心化的實體、個人以及團隊持有大量的 Token,項目智能合約佔據了大部分的份額,作為持有最多的實體 Binance 也僅僅只有總份額的 10% 左右,持有量最多的個人也只持有總份額的 1.56%,大部分 Token 都是掌握在許許多多的個人手中。

Aave Token 可以用來做什麼?

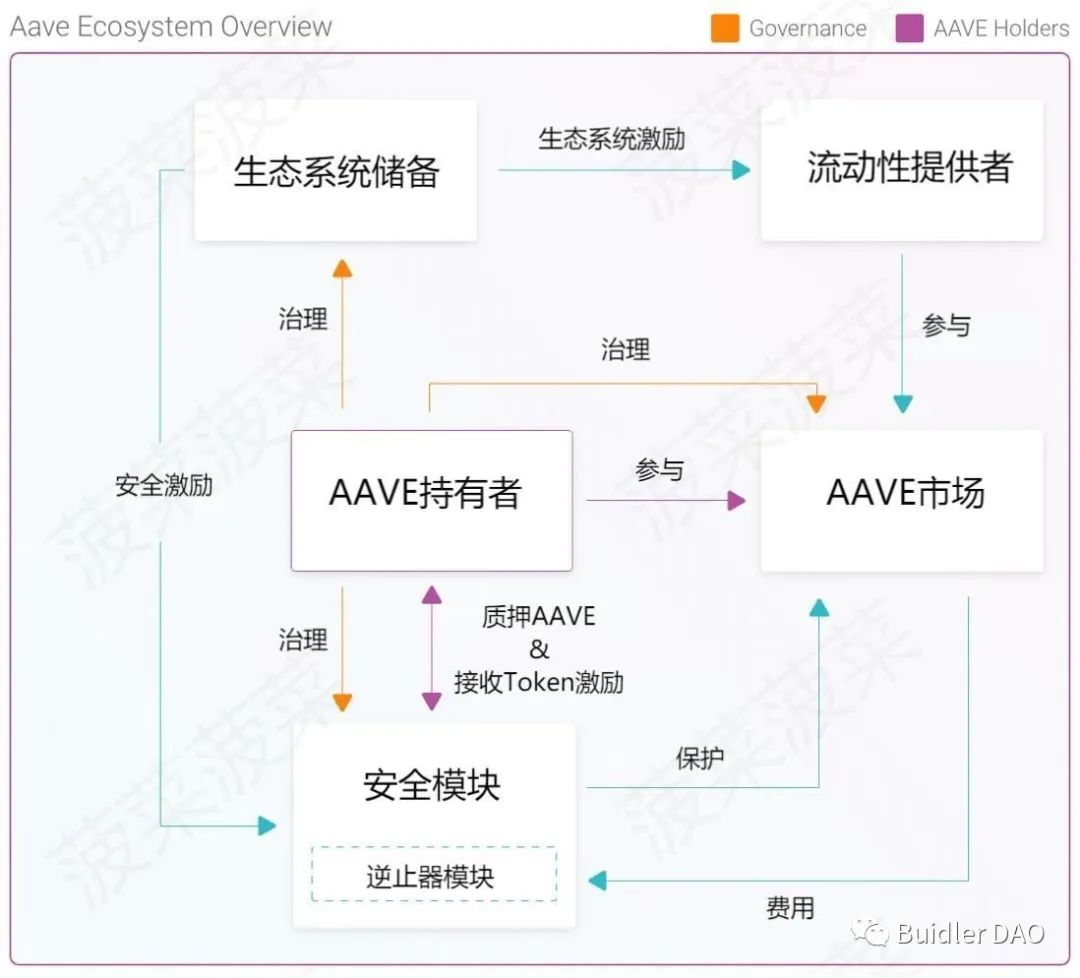

我們可以看到在整個 AAVE 生態系統中,AAVE Token 最重要的兩個作用便是參與 AAVE 協議的治理以及在安全模塊中進行質押獲取 AAVE 的協議利潤分紅。

治理

AAVE 協議由 AAVE 持有者以 DAO 的形式進行運營以及管理,根據持有者的 AAVE 以及 stkAAVE 的餘額總和的比例獲得治理權重,持有治理 Token 擁有兩種權利:提案權以及投票權,Token 持有者可以創建提案以及對提案進行贊成或反對的投票,通常提案的內容包含:

- AAVE 市場風險參數的變動

- 生態系統儲備基金的激勵參數

- 金庫資金的分配

- 資產的添加、暫停或下架

- 協議機制調整

並且提案通常分為兩種類型:短執行(Short Executor)和長執行(Long time lock),短執行通常為協議參數的變更,資產列表的變更等,而長執行提案涉及到核心代碼庫的變更,二者之間提案所需要的時間以及票數等都不同。

當有人想提出提案時,通常需要在社區中收集反饋來獲取前期的支持,在獲得社區支持後創世團隊(Genesis Team)會將提案提交給創世紀治理(Genesis Governance)程序。

創世紀治理是以 AAVE 作為唯一投票資產的治理合約,其核心組件包括:

- AaveProtoGovernance :治理的核心組件,它存儲與每個提交的提案相關的狀態,允許治理 Token 持有者投票並允許執行批准的提案。該合約將擁有執行包含 Aave 生態系統所有引導操作的提案所需的所有權。

- AssetVotingWeightProvider :定義投票者可以對提案進行投票的權重。僅允許治理 Token 投票,權重為 1(1 Token = 1 票)。

當提案提交至治理合約之後,AAVE 的持有者就可以對提案進行投票了,與其他協議的治理系統不同的是,AAVE 允許用戶使用冷錢包進行投票,用戶只需要使用冷錢包簽署消息並使用不同的錢包轉發即可投票,這使得一些在冷錢包中持有大量 AAVE 的用戶更加便捷參與協議的治理無需將資產取出,唯一的要求是在提案期間代表權重的 AAVE 需要存放在簽署消息的冷錢包中。

這種方式有個缺陷就是由於不需要鎖定 TOKEN 只需簽署消息即可,這樣就會導致用戶在多個錢包中使用相同的 TOKEN 進行多次投票,為了避免這種情況,治理程序中存在一個投票挑戰程序來驗証投票的真實性,驗證期可在以下情況下激活:

- 達到最短投票持續時間,並且選民超過法定人數。

- 尚未達到最短持續時間,但投票已超過法定人數。在這種情況下,需要手動觸發挑戰期。

在驗證期間,將會對每個參與投票的地址進行質詢,該挑戰動作會將每個不持有投票 Token 的地址的投票權取消,如果提案門檻因此被超過,那麼投票期將會重新開始。

與 MakerDAO 的 “寡頭治理” 不同,AAVE 的治理實現的真正的去中心化治理,用戶不需要質押鎖定 AAVE 也可以擁有治理權,並且 AAVE 的分佈性使得沒有一個個人或團體可以利用手中的治理權重決定任何一個提案。

質押

AAVE 的持有者可以直接使用 AAVE Token 在安全模塊中進行質押,還可以選擇在 Balancer 流動性池中添加 AAVE + ETH 的流動性組合來獲得 ABPT Token 並在 AAVE 協議的安全模塊中進行質押獲取質押收益以及額外的 BAL 獎勵和交易費收益,安全模塊還會額外給質押者們提供安全激勵來激勵更多人參與到質押活動中。

什麼是 AAVE 安全模塊?

Safety Module

AAVE 安全模塊的作用是當 AAVE 協議出現短缺事件(Shortfall Events)時保護協議免受意外的資金損失,短缺事件通常為:

- 智能合約風險:AAVE 智能合約層存在錯誤、設計缺陷或潛在攻擊面的風險。

- 清算風險:在 AAVE 上用作抵押品的資產發生故障的風險;清算人未能及時抓住清算機會,或待償還本金資產的市場流動性低的風險。

- 預言機故障風險:在市場極度低迷和網絡擁塞的情況下, 預言機系統無法正確更新價格的風險;預言機系統未正確提交價格,導致不當清算的風險。

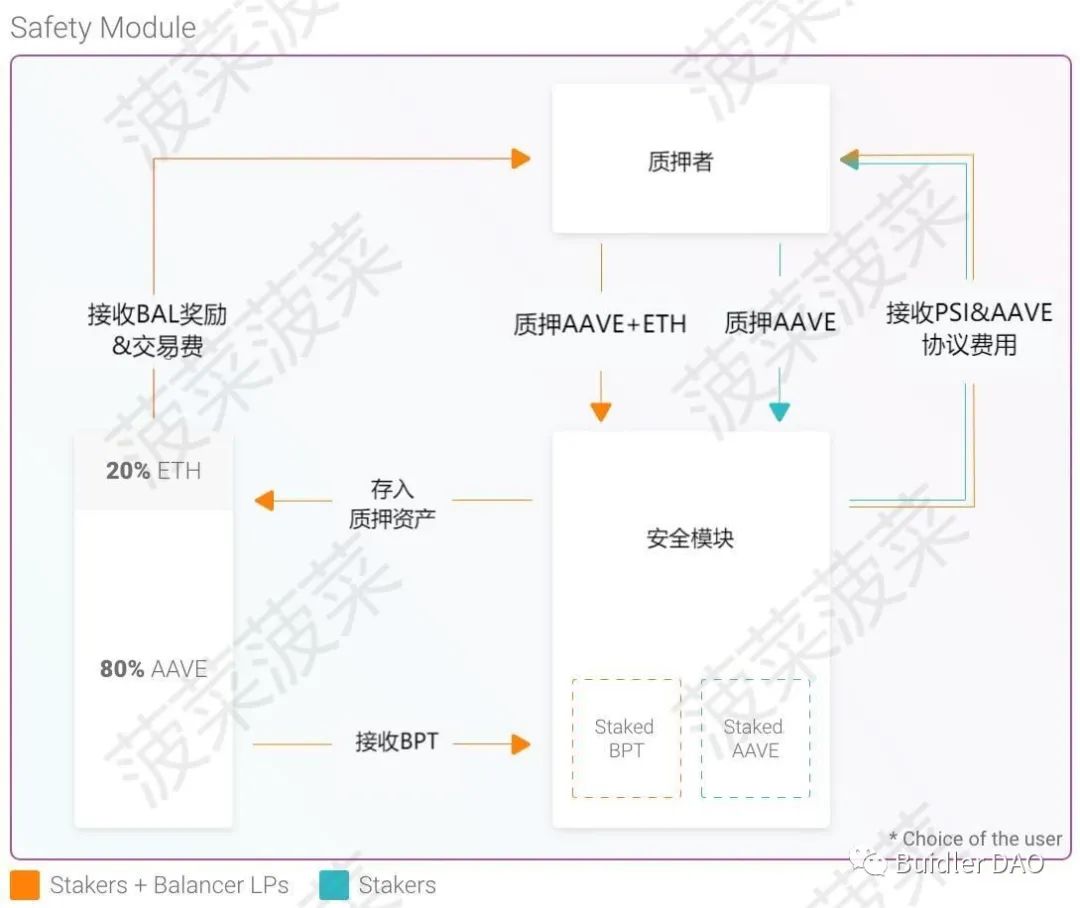

如果出現短缺事件,安全模塊將使用高達 30% 的鎖定質押資產來進行拍賣彌補赤字,如果從安全模塊扣押的金額不足以支付全部債務,則會觸發被稱為恢復發行(Recovery Issuance)的臨時機制,來增發 AAVE 並與從安全模塊提取的資金一起用於彌補赤字。

拍賣模塊會將來自安全模塊的 AAVE 和 ETH 遵循荷蘭拍的方式分批拍賣,規模取決於要彌補的赤字,此時逆止器模塊(Backstop Module)會被啟動,逆止器模塊是一個基於智能合約的存款池,允許在發生短缺事件的情況下以商定的價格存入穩定幣或者 ETH 作為 AAVE Token 的購買訂單,以充當最後的買家,當拍賣價格低於逆止器模塊中商定的價格時,逆止器模塊中的訂單將會被用來成交。

簡單來說,參與 AAVE 協議安全模塊質押的質押者承擔了整個協議最多 30% 的安全風險以換取質押獎勵以及來自生態系統儲備基金的安全激勵。

去中心化穩定幣的新挑戰者—GHO

什麼是去中心化穩定幣 GHO?

2022 年 7 月 8 日,AAVE 社區發布了一個全新的提案,即引入與美元掛鉤、原生去中心化、超額抵押生成的去中心化穩定幣 GHO,作為 DeFi 領域中的借貸龍頭,AAVE 要推出穩定幣的消息必將引起大量的關注,目前我們可以在社區的提案中了解到關於 GHO 的一些機制:

- GHO 將是去中心化的

- GHO 由持續提供收益的資產進行超額抵押生成

- GHO 由 AAVE 協議多種類型的抵押品提供支持

- GHO 由 AAVE 社區治理

- 安全模塊參與者(stkAAVE 持有者)可以以折扣價格鑄造 GHO

- GHO 引入了 “促進者”(facilitator)的概念:可以無需信任生成或銷毀 GHO

- GHO 引入門戶(Portal)將為在多鏈世界中擴展 GHO 提供理想的路徑

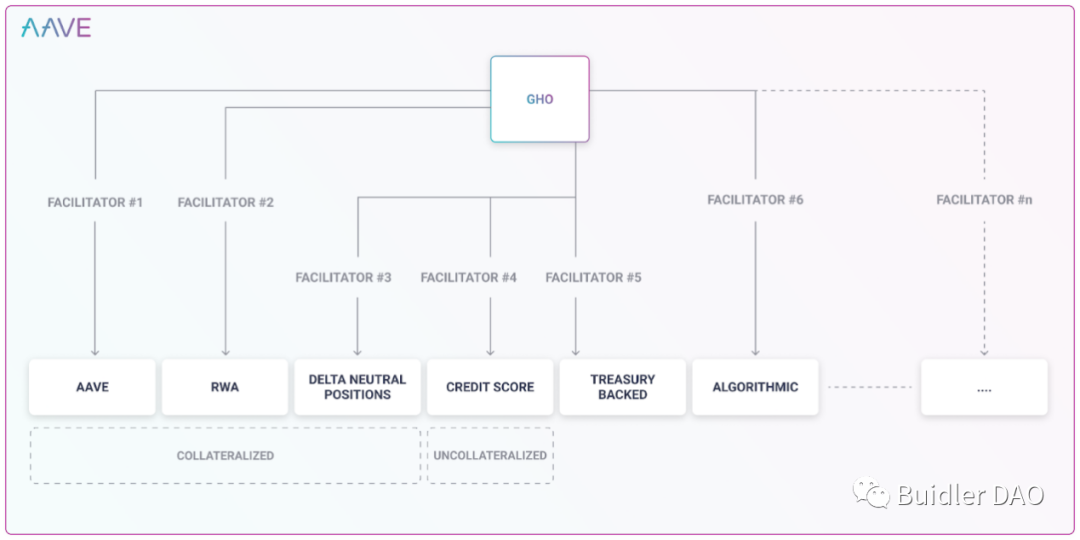

簡單來說就是,用戶可以通過 AAVE 通過治理指定的存在 AAVE 協議中的抵押品獲得利息收益的同時來生成去中心化穩定幣 GHO,當用戶想贖回抵押品時需要銷毀鑄造的 GHO 來贖回,GHO 的利率通過 AAVE 社區治理來進行調整,並且參與 AAVE 安全模塊質押的 stkAAVE 持有者可以享受折扣利率來生成 GHO。

與當前去中心化穩定幣的龍頭 DAI 不同的是,GHO 的抵押品是可以提供持續性收益的,並且 AAVE 引入了一個 “促進者”(facilitator)的概念,促進者由 AAVE 社區通過治理來指定擔任,通常是協議、機構,促進者可以根據不同的策略無需任何抵押品來生成或者銷毀 GHO 來達到調控市場的作用,但每個促進者都有一個存儲桶(bucket),AAVE 社區通過治理決定每個促進者可以生成的 GHO 的上限,AAVE 協議本身將會作為第一個促進者。

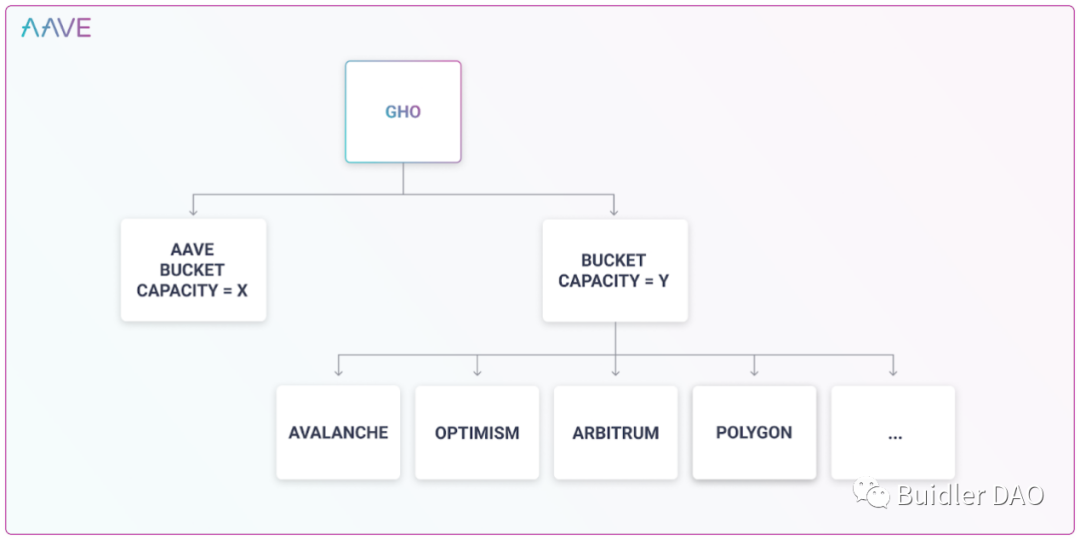

GHO 引入的通過 Portal 實現 GHO 在多鏈中的流動,通過使用門戶,GHO 可以無需信任地跨網絡分配,整個過程僅需通過簡單的消息傳遞,而不需要使用橋,從而降低了總體風險。由 Aave 社區部署和激活的促進者可能會被允許在各種網絡上重新分配 GHO。

AAVE 為什麼要做穩定幣?是否可以超越 DAI?

穩定幣作為整個加密領域中的價值載體以及交換媒介有著在整個行業中不可撼動的重要地位,然而要想做穩定幣並不是一件容易的事情,一款穩定幣如果沒有足夠的流動性以及用戶量是很難維持下去的,這通常需要穩定幣發行方具備足夠的影響力、流動性以及用戶量才具備資本,這對於 DeFi 借貸龍頭 AAVE 來說似乎不需要擔心,推出穩定幣不僅可以幫助 AAVE 在整個行業中的競爭力,還可以獲取更多的用戶以及收益。

首先由於 GHO 是使用用戶的存入 AAVE 協議的資產進行超額抵押鑄造,那麼 GHO 的需求就會促使更多的用戶在 AAVE 中存入資產,並且由於參與安全模塊質押的 stkAAVE 持有者可以獲得折扣利率來鑄造 GHO,折扣利率意味著 GHO 出現價格偏差的時候就可以進行套利,這無異於是對 stkAAVE 進行了一次新的賦能,這可以激勵更多的用戶參與到安全模塊的質押中,由於安全模塊的作用是規避 AAVE 的破產風險保護流動性提供者的資金安全,安全模塊的質押越多就會使得 AAVE 協議的抗風險能力越強,同時 AAVE 的需求上升使得 AAVE 的價格更加堅挺,並且 GHO 產生的利息將會是 AAVE 協議的新收入來源,所以對於 AAVE 來說,推出 GHO 可以很大程度的增強 AAVE 的競爭力。

但 GHO 本身依舊存在一些風險,首先 GHO 面臨著與 DAI 一樣的審查風險,中心化穩定幣必然會佔據大量的抵押品比率,如果中心化穩定幣發行機構將協議進行拉黑,那麼與 DAI 一樣會面臨著崩盤的風險,其次對於促進者(facilitator)來說,無需任何抵押鑄造 GHO 的權利過於中心化了,這些被指定為促進者的機構或者組織如果出現暴雷可能會引發 GHO 脫錨的風險,另一方面即便存儲桶(bucket)機制限制了促進者可以生成的 GHO 的上限,但由於促進者的製定以及存儲桶都是通過 AAVE 的投票權重來進行投票選出的,涉及到的利益過大的話可能就會引發治理轉向越來越中心化或者治理者利益勾結的風險,而且對於創始人以及以極低成本獲取大量 AAVE 的持有者來說,GHO 相當於是一個印鈔機,而他們可以將大量的 AAVE 用 GHO 的方式來進行 AAVE 市值的套現,這可能會引發類似於 LUNA 暴雷的風險。

從機制上來看,GHO 在鑄造機制上會比 DAI 更加有吸引力,因為 GHO 在使用抵押資產鑄造的同時還可以將抵押資產借出去獲得利息收益,並且用戶為了享受折扣利率參與安全模塊質押的需求提升可以使得 AAVE 更加具備抗風險能力,但 DAI 作為去中心化穩定幣龍頭,其機制已經成功經過市場的考驗並穩定運行,而 GHO 目前並沒有上線經過市場的測試,並且其存在的風險增加了許多的不確定性,GHO 能否超越 DAI 還是個未知數,作為藉貸協議龍頭 AAVE 的穩定幣還是十分值得讓人期待的。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。