本文試圖透過麥肯錫對於代幣化的分析框架,從傳統金融的視角,審視代幣化所能帶來的潛在好處和長期存在的挑戰,同時結合現實客觀的案例,得出結論:儘管挑戰依舊存在,代幣化的第一波浪潮已經來臨。

作者:Will 阿望,投融資律師,Digital Assets & Web3;獨立研究員,代幣化& RWA &支付

如果讓我試想一下未來金融該如何運行,我無疑會引入數位貨幣和區塊鏈技術能夠帶來的眾多優勢:7/24 全天候可用性、即時全球流動性、無須許可公平准入、資產可組合性,以及資產管理的透明度。而這個試想中的未來金融世界,正透過代幣化(Tokenization)逐步建構。

Blackrock CEO Larry Fink 在 2024 年初強調了代幣化對於未來金融的重要性:「我們相信,金融服務的下一步將是金融資產的代幣化,這意味著每隻股票、每張債券、每個金融資產都將在同一個總帳本中運行。

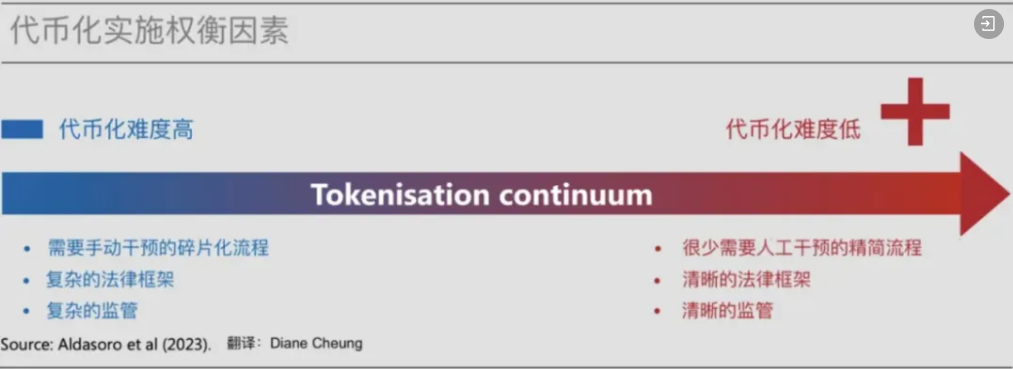

資產數位化能夠伴隨科技的成熟和可衡量的經濟效益全面鋪開,但資產代幣化的大規模廣泛採用並不會一蹴可幾。其中最具挑戰性的一點是,在金融服務這個受嚴格監管的行業中,對傳統金融的基礎設施進行改造,這需要整個價值鏈上所有玩家的參與。

儘管如此,我們已經能夠看到代幣化的第一波浪潮已經到來,主要是受益於目前高利率環境下的投資回報,和現有規模的實際用例驅動(例如穩定幣,代幣化美債)。第二波代幣化浪潮可能將由當前市場佔有率較小、收益不太明顯或需要解決更嚴峻技術挑戰的資產類別的用例來推動。

本文試圖透過 McKinsey & Co 對於代幣化的分析框架,從傳統金融的視角,審視代幣化能夠帶來的潛在好處和長期存在的挑戰,同時結合現實客觀的案例,得出結論:儘管挑戰依舊存在,代幣化的第一波浪潮已經到來。

TL;DR

代幣化是指在區塊鏈上創建資產數字表示的過程;

代幣化能帶來許多優勢:7/24 全天候可用性、即時全球流動性、無須許可公平准入、資產可組合性,以及資產管理的透明度;

在金融服務領域,代幣化的重點正轉向「區塊鏈,而非加密貨幣」;

儘管有挑戰,但隨著穩定幣的大幅採用,代幣化美債的重磅推出,監管框架的明確,代幣化的第一波浪潮已經到來;

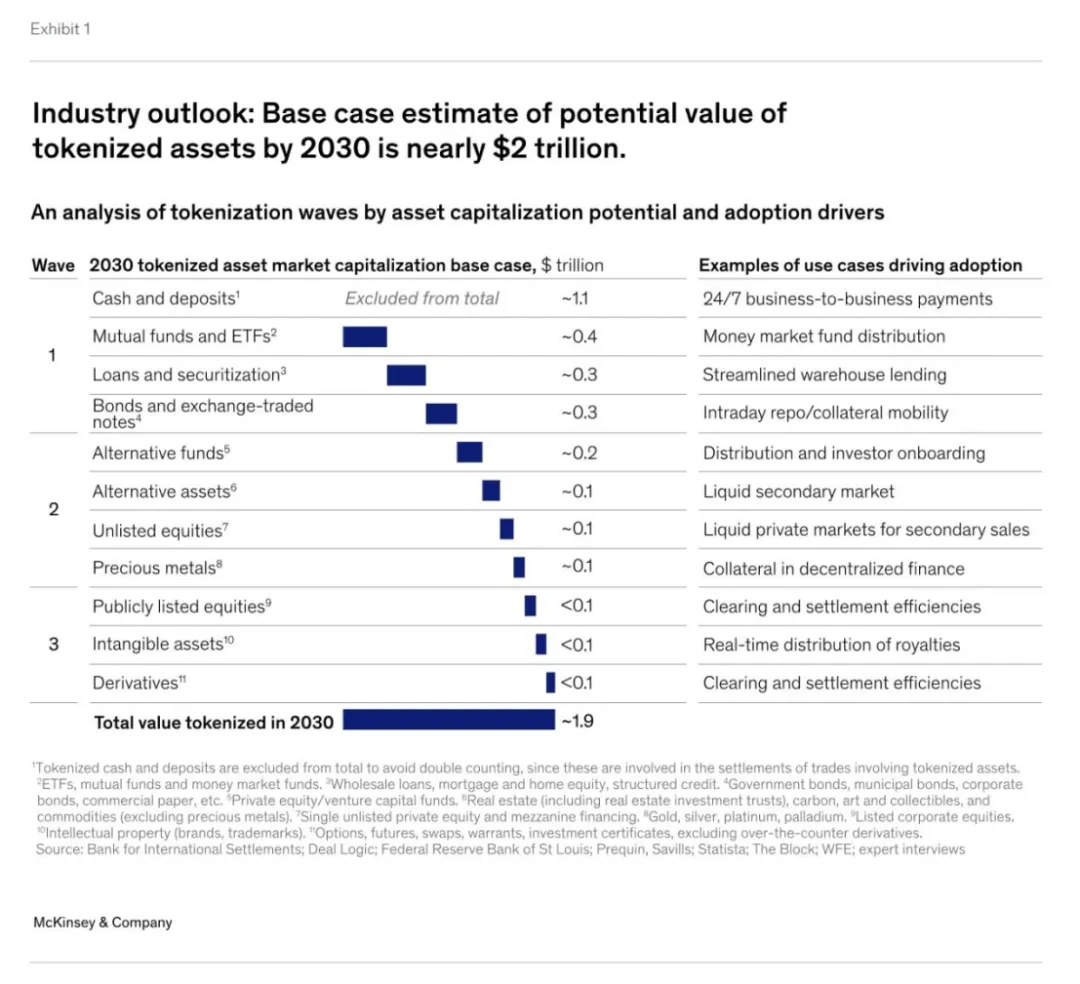

麥肯錫預計到 2030 年,代幣化市場的總市值可能達到約 2 兆 - 4 兆美元(不包括加密貨幣和穩定幣的市值);

將代幣化的市場現狀與其他技術的重大範式轉變進行比較,顯示我們正處於市場的早期階段;

下一波代幣化浪潮可能由金融機構和市場基礎設施參與者引領。

一、什麼是代幣化?

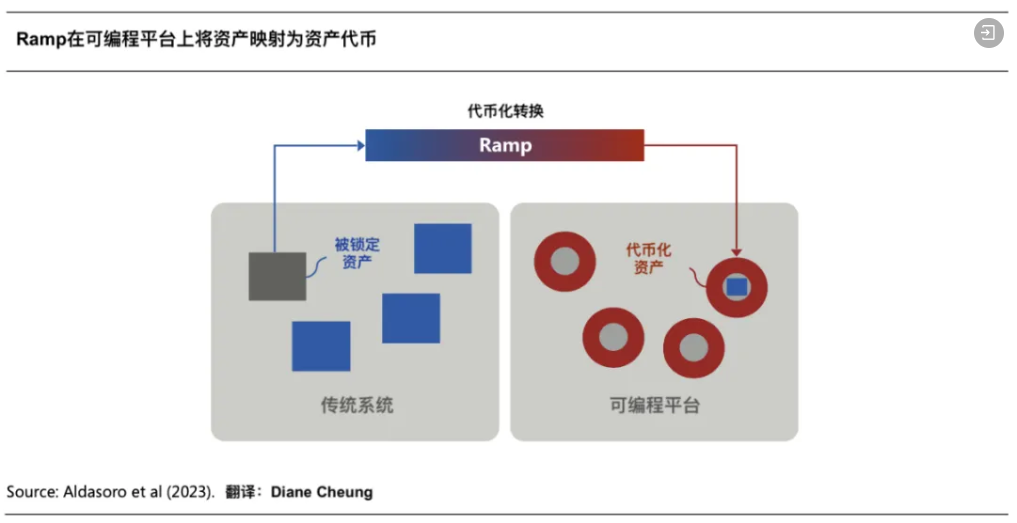

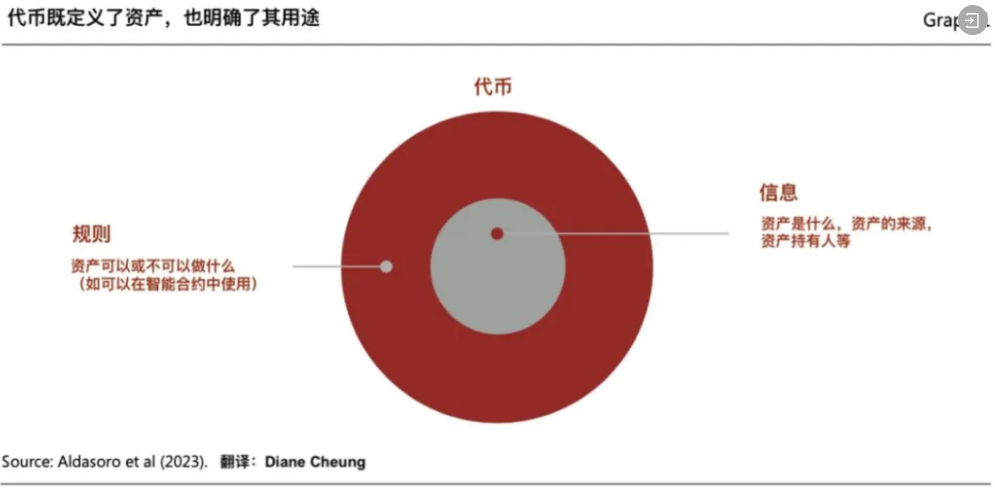

「代幣化(Tokenization)」是指將存在於傳統帳本上的金融或實際資產的所有權(Claims on Financial or Real assets)記錄到區塊鏈可程式平台上的過程,創建資產的數位表示。這些資產可以是傳統有形資產(如房地產、農業或礦業商品、類比藝術品)、金融資產(股票、債券)或無形資產(如數位藝術和其他智慧財產權)。

由此產生的 “代幣(Token)”,是指記錄在區塊鏈可編程平台上可供交易的所有權憑證(Claims)。代幣不僅僅是單一的數位憑證,代幣通常將管理傳統帳本中底層資產轉移的規則和邏輯集合在一起。因此,代幣是可編程的,是可自訂的,以滿足個性化場景以及監管合規的要求。

資產的「代幣化」涉及以下四個步驟:

1.1 確定底層資產

當資產所有者或發行人確定資產將從代幣化中受益時,該過程就開始了。此步驟需要明確代幣化的結構,因為具體細節將決定整個代幣化方案的設計,例如貨幣市場基金的代幣化不同於碳信用的代幣化。代幣化方案的設計至關重要,有助於明確代幣化資產將被視為證券還是商品、將適用哪些監管框架,以及將與哪些合作夥伴合作。

1.2 代幣發行與託管

創建基於區塊鏈的資產數位化表示,需要先鎖定數字表示對應的相關底層資產。這將涉及需要將資產轉移到能夠掌控的範圍(無論是實體還是虛擬),通常是由合格的託管人或持牌信託公司負責。

然後,在區塊鏈上採用特定形式的代幣來創建底層資產的數位表示,這些代幣具有嵌入式功能,用於執行預定規則的程式碼。為此,資產所有者選擇特定的代幣標準(ERC-20 和 ERC-3643 是通用標準)、網路(私人或公共區塊鏈)和要嵌入的功能(例如,用戶轉移限制、凍結功能和追回),以上功能能夠透過代幣化服務提供者實現。

1.3 代幣分配與交易

代幣化資產可以透過傳統管道或數位資產交易所等新管道分發給最終投資者。投資者需要建立一個帳戶或錢包來持有數位資產,任何實體資產等價物仍鎖定在傳統託管人的發行人帳戶中。此步驟通常涉及經銷商(例如,大型銀行的私人財富部門)和轉讓代理商或交易經紀商。

根據發行人和資產類別,也可以透過二級市場交易場所掛牌,在發行後為這些代幣化資產創建流動性市場。

1.4 資產服務和資料核對

已分發給最終投資者的數位資產依舊需要持續的服務,包括監管、稅務和會計報告,以及定期計算淨資產價值 (NAV)。服務的性質取決於資產類別。例如,碳信用代幣的服務需要與基金代幣不同的審計。服務需要協調鏈下和鏈上活動,處理廣泛的資料來源。

目前的代幣化流程較為複雜,在一個貨幣市場基金代幣化方案中,會涉及多達九方(資產所有者、發行人、傳統託管人、代幣化提供者、過戶代理、數位資產託管人或交易經紀商、二級市場、分銷商和最終投資者),比傳統資產流程還多出兩方。

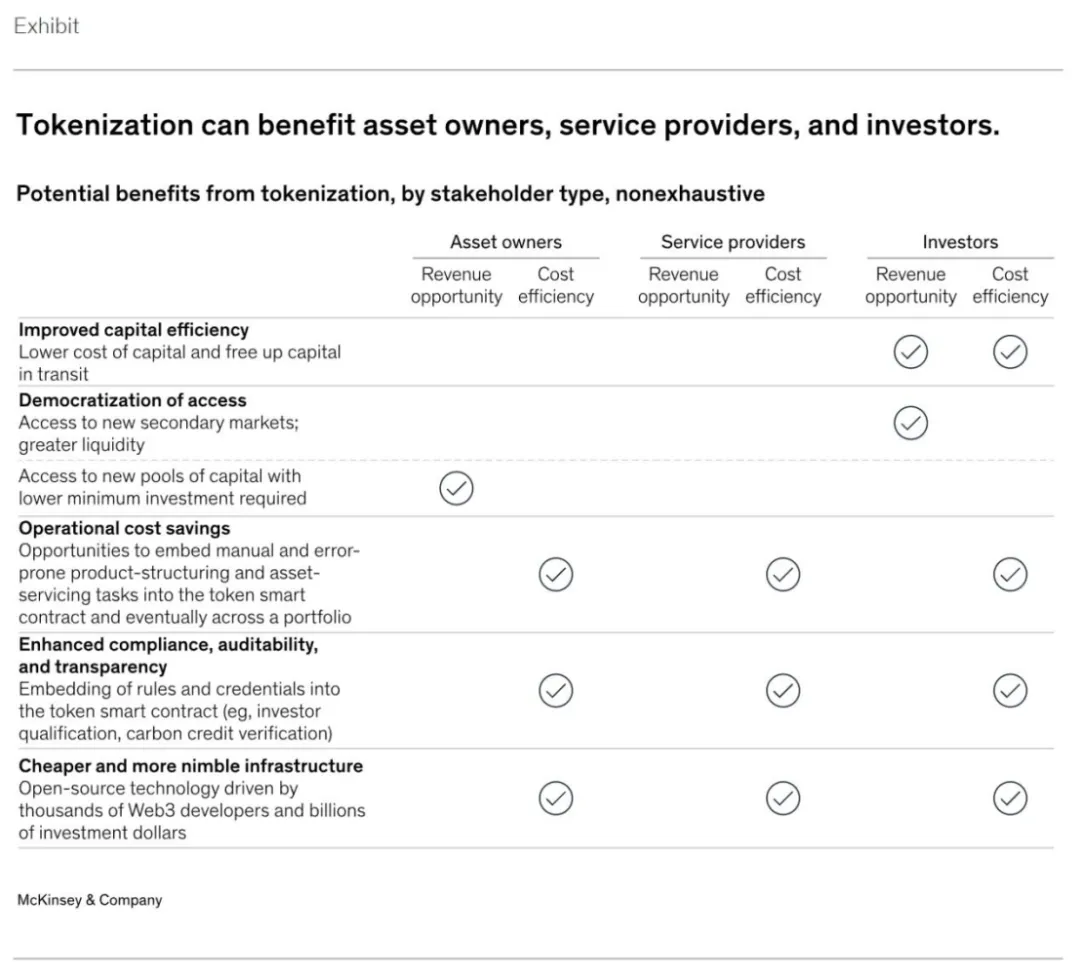

二、代幣化的優勢

代幣化能夠讓資產獲得數位貨幣和區塊鏈技術帶來的巨大潛力。廣義上講,這些優點包括:7/24 全天候運營,數據可用性,以及所謂的即時原子結算(Atomic Settlement)。此外,代幣化還提供可編程性——即在代幣中嵌入程式碼的能力,以及代幣與智慧合約互動的能力(可組合性)——從而實現更高程度的自動化。

更具體地說,當資產代幣化大規模推進時,除了概念驗證之外,以下優勢將愈發凸顯:

2.1 提高資本效率

代幣化可以顯著提升資產在市場上的資本效率。例如,代幣化後的回購交易(Repurchase Agreements, Repo)或貨幣市場基金(Money Market Fund)的贖回可以在幾分鐘內即時完成 T+0,而目前傳統的結算時間為 T+2。要想在目前高利率的市場環境中,較短的結算時間可以節省大量資金。對於投資者來說,這些資金費率的節省可能是近期代幣化美債項目在近期能夠產生巨大影響的原因。

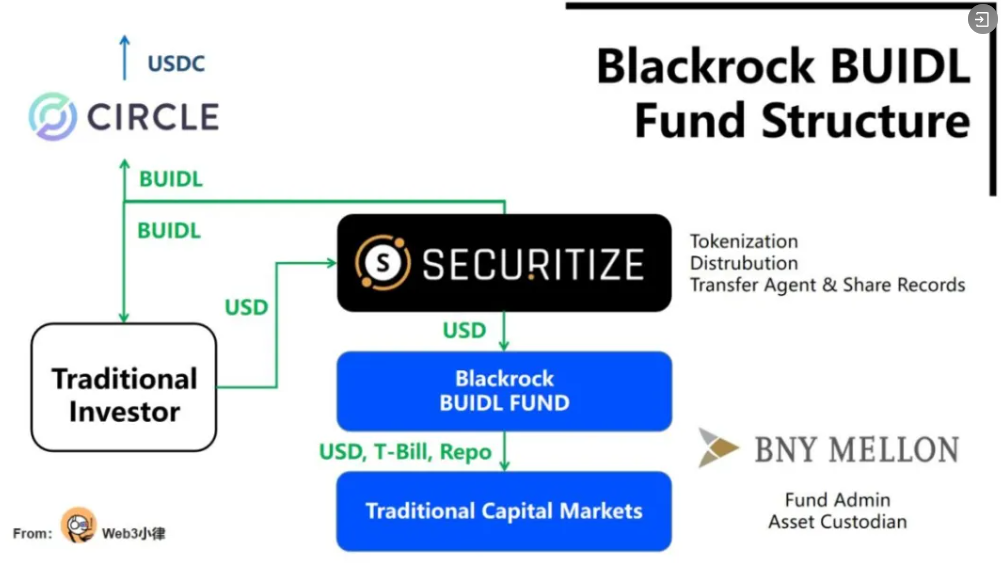

2024 年 3 月 21 日,Blackrock 與 Securitize 攜手在公共區塊鏈-以太坊上推出首個代幣化基金 BUIDL。基金代幣化後能夠在鏈上實現統一帳本的即時結算,大大降低了交易成本以及提高了資金效率,能夠實現(1)法幣 USD 的 24/7/365 基金申購/贖回,這種即時結算,即時贖回的功能是眾多傳統金融機構非常渴望達到的一點;同時,與 Circle 合作,實現(2)穩定幣 USDC 與基金代幣 BUIDL 1:1 的 24/7365 實時兌換。

這種能夠連結傳統金融與數位金融的代幣化基金,對於金融業來說是一個里程碑式的創新。

2.2 無須許可的民主訪問

代幣化或說區塊鏈最受吹捧的好處之一是訪問的民主化,這種無須許可的准入門檻在代幣碎片化(即將所有權劃分為更小的份額,降低投資門檻)的特性之後,可能提高資產流動性,但前提是代幣化市場能夠普及。

在某些資產類別中,透過智慧合約簡化密集型手動流程可以大幅提高單位經濟效益,從而可以為較小體量的投資者提供服務。但是,這些投資的取得可能受到監管限制,這意味著許多代幣化資產可能只提供給合格的投資者。

我們可以看到著名的私募巨頭 Hamilton Lane、KKR 分別與 Securitize 合作,透過將其管理私募基金的 Feeder Fund 代幣化,為廣大投資者提供了一種「平價」參與頂級私募基金的方式,最低投資門檻從平均 500 萬美元大幅降至僅 2 萬美元,但是個人投資者依舊要透過 Securitize 平台的合格投資者驗證,依然存在一定的門檻。

2.3 節省營運成本

資產可程式性可以成為另一個節省成本的來源,特別是對於那些服務或發行往往高度手動、容易出錯且涉及眾多中介機構的資產類別,如公司債和其他固定收益產品。這些產品通常涉及客製化結構、不精確的利息計算和票息支付支出。將利息計算和票息支付等操作嵌入代幣的智能合約中將使這些功能自動化,能夠大幅降低成本;透過智慧合約實現的系統自動化還可以降低證券借貸和回購交易等服務的成本。

在國際清算銀行(BIS)與香港金融管理局於 2022 年開展了 Evergreen 項目,利用代幣化和統一帳本發行綠色債券。該專案充分利用了分散式統一帳本將債券發行所涉及的參與人整合在同一數據平台上,支援多方工作流程並提供特定參與者授權、即時驗證和簽字功能,提高了交易的處理效率,而債券交收實現了 DvP 交收,降低了交收延遲和交收風險,平台對參與者的即時數據更新也提高了交易的透明度。

隨著時間的推移,代幣化資產可程式性還可以在投資組合層面創造效益,使資產管理者能夠即時自動重新平衡投資組合。

2.4 增強合規性、可審計性和透明度

目前的合規系統通常依賴手動檢查和追溯分析。資產發行人可以透過將特定的合規相關操作(例如,轉讓限制)嵌入到代幣化資產中,從而實現這些合規性檢查的自動化。此外,基於區塊鏈系統的 24/7 數據可用性為簡化合併報告、不可變記錄保存和即時可審計創造了機會。

一個直觀的案例是碳信用額度(Carbon Credits),區塊鏈技術可以提供信用額度購買、轉讓和退出不可篡改和透明的記錄,並將轉讓限制和測量、報告和驗證 (MRV) 功能內置到代幣的智能合約中。這樣,當啟動碳代幣交易時,代幣可以自動檢查最新的衛星圖像,以確保代幣底層的節能減排項目仍在運行,從而增強項目及其生態的信任。

2.5 更便宜、更靈活的基礎設施

區塊鏈本質上是開源的,在數以千計的 Web3 開發人員和數十億美元風險投資的推動下不斷發展。假設金融機構直接選擇經營在公共無許可的區塊鏈,或公共/私有混合的區塊鏈上,這些區塊鏈技術上的創新(例如智能合約和代幣標準)能夠輕鬆快速地被採用,從而進一步降低營運成本。

鑑於這些優勢,不難理解為什麼許多大型銀行和資產管理公司對這項技術的前景如此感興趣。

然而,目前由於代幣化資產的用例和採用規模都不足,其中一些列明的優勢仍然停留在理論上。

三、大規模採用面臨的挑戰

儘管代幣化可能帶來許多益處,但迄今為止很少有資產被大規模代幣化,潛在的影響因素如下:

3.1 技術和基礎設施準備不足

代幣化的採用受到現有區塊鏈基礎設施限制的阻礙。這些限制包括機構級數位資產託管和錢包解決方案持續短缺,這些解決方案無法提供足夠的靈活性來管理帳戶政策,例如交易限額。

此外,區塊鏈技術,尤其是無需許可的公共區塊鏈,在高交易吞吐量下系統正常運作的能力有限,這種缺陷無法支援某些用例的代幣化,尤其是在成熟的資本市場中。

最後,分散的私有區塊鏈基礎設施(包括開發人員工具、代幣標準和智慧合約指南)為傳統金融機構之間的互通性帶來了風險和挑戰,例如各個鏈之間的互通性、跨鏈協定、流動性管理等。

3.2 目前的商業案例有限,實施成本高昂

當代幣化資產達到一定規模的時候,代幣化的許多潛在經濟效益才會大規模實現。然而,這可能需要一個教育週期,來過渡並適應並非為代幣化資產設計的中後台工作流程。這種情況意味著短期利益不明確,商業案例難以獲得組織認可。

並不是人人在一開始就能掌握數位貨幣和區塊鏈技術的,在過渡期的操作會顯得複雜,可能會涉及同時運行兩套系統的運作(例如,數字和傳統結算、鏈上和鏈下資料協調和合規、數位和傳統託管和資產服務)。

最後,資本市場的許多傳統客戶尚未表現出對 24/7 全天候交易的基礎設施,和價值流動性提升的興趣,這對代幣化產品的上市方式提出了進一步的挑戰。

3.3 市場配套有待成熟

代幣化要達到更快的結算時間和更高的資本效率,就需要即時現金的結算。然而,儘管在這方面取得了進展,但目前還沒有大規模的跨銀行解決方案:代幣化存款目前僅在幾家銀行內試點運作,穩定幣目前缺乏監管明確性,無法被視為不記名資產,無法提供即時的無處不在的結算。其次,代幣化服務商目前尚處於起步階段,暫時沒有能力提供全面且成熟的一站式服務。此外,市場缺乏可供適當投資者獲取數位資產的大規模分銷管道,這與財富和資產管理者使用的成熟分銷管道形成鮮明對比。

3.4 監管不確定性

迄今為止,代幣化的監管框架因地區而異,或者乾脆不存在。美國參與者面臨的挑戰尤其包括結算最終性不明確、智能合約缺乏法律約束力、合格託管人的要求不明確。關於數位資產的資本處理仍有更多未知數。例如,美國證券交易委員會透過《SAB 121》規定表示,在提供託管服務時,數位資產必須反映在資產負債表中——這一標準比傳統資產更為嚴格,使得銀行持有甚至分發數位資產的成本過高。

3.5 行業需要協調

資本市場基礎設施參與者尚未表現出一致意願來建立代幣化市場,或將市場轉移到鏈上,他們的參與至關重要,因為他們是帳本上資產最終公認的持有者。透過代幣化轉向鏈上新型基礎設施的動力各方並不一致,尤其是考慮到眾多金融中介機構的在此間的職能會產生重大變化,甚至被去中介化了。

即使碳信用額,作為一種相對來說比較新的資產類別,在初期區塊鏈上的設立運作也遇到了挑戰。儘管代幣化能夠帶來增強透明度等明顯的益處,但目前看來,也只有 Gold Standard 作為唯一一個公開支持代幣化碳信用額的註冊機構。

四、代幣化的第一波浪潮已經到來

儘管面臨上述諸多的挑戰,以及未知的未知,但是我們能夠在近幾個月的趨勢和大規模採用上看出,代幣化已在某些資產類別及其用例中達到轉折點,代幣化的第一波浪潮已經到來(Tokenization in Waves)。

4.1 穩定幣的大幅採用

7/24 全天候、即時結算的代幣化資產必須要有代幣化現金的支持,而代幣化現金的代表——穩定幣,是代幣化市場最重要的一環。

穩定幣定義:大多數字貨幣的價格波動很大,不適合支付,就如比特幣在一天內可能會出現很大振幅。而穩定幣是一種旨在透過保持穩定價值來解決此問題的數位貨幣,通常與法定貨幣(如美元)1:1 掛鉤。穩定幣兼具兩全其美的優勢:它們保持較低的日常波動,同時提供區塊鏈的優勢——高效、經濟且全球通用。

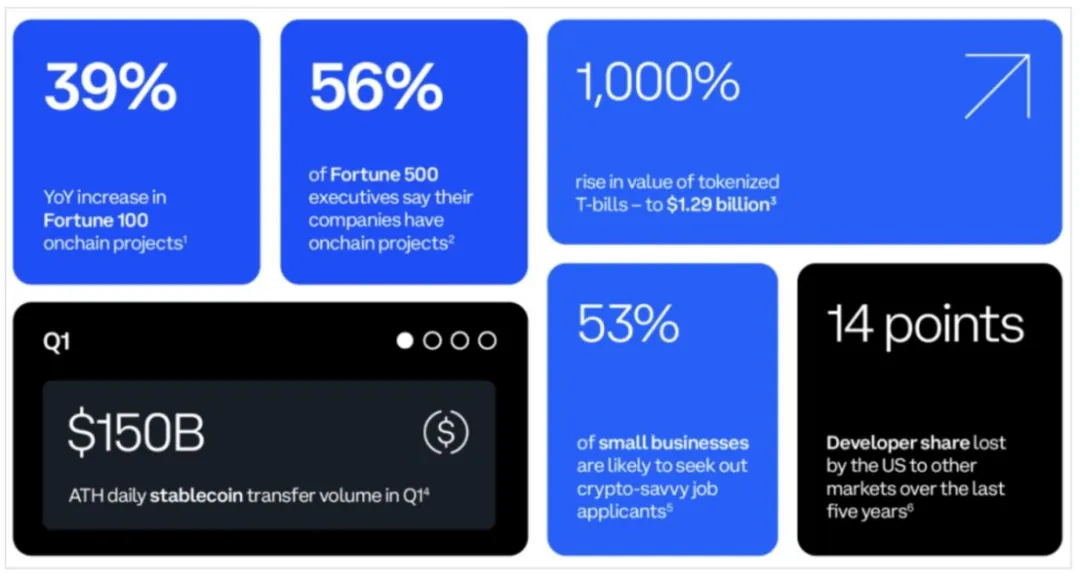

根據 SoSoValue 數據顯示,目前約有 1,530 億美元的代幣化現金以穩定幣(例如 USDC、USDT)的形式流通。一些銀行已經推出或即將推出代幣化存款(Tokenized Deposit)的功能,以改善商業交易的現金結算環節。這些新生系統絕不是完美的;流動性仍然分散,且穩定幣尚未被認可為無記名資產。即便如此,它們已被證明足以支持數位資產市場中有意義的交易量。穩定幣鏈上交易量每月通常超過 5000 億美元。

4.2 短期商業訴求下的代幣化美債

目前的高利率環境使得基於美債的代幣化用例受到市場的許多關注,其產品確實能夠實現經濟效益,提高資本效率。根據 RWA.XYZ 數據,代幣化美債市場規模已從 2024 年初的 7.7 億美金上升到如今的 17.5 億美元(截至 7 月 1 日),上漲幅度達到 227%。

同時,短期流動性交易(如代幣化回購和證券借貸)在利率上升時更具吸引力。摩根大通機構層級的區塊鏈支付網路 Onyx,目前每天能夠處理 20 億美元的交易。 Onyx 的交易量可歸因於摩根大通的「代幣系統(Coin System)」和「數位資產(Digital Asset)」解決方案。

此外,在美國,傳統銀行迎來了一群大型(通常利潤豐厚)數位資產業務客戶,例如穩定幣發行人。留住這些客戶需要 24/7 全天候的價值和代幣化現金流動,這進一步促進了加速代幣化能力的商業案例。

4.3 代幣化監理架構的逐步明晰

6 月底,歐盟已經實施了加密資產市場監管法案(MiCA)中對於穩定幣的監管要求,而香港也在對穩定幣的實施徵求意見,日本、新加坡、阿聯酋和英國等其他地區也發布了新的指南,以提高數位資產的監管透明度。即使在美國,市場參與者也在探索各種代幣化和分銷方法,利用現有的規則和指導來減輕當前監管不確定性的影響。

繼 6 月 7 日,眾議院數位資產、金融技術和包容性小組委員會舉行了「下一代基礎設施:如何透過對現實世界資產的代幣化來促進市場的高效運作?」的聽證會之後,6 月 14 日,SEC 的委員 Mark Uyeda 在一次證券市場活動中強調了代幣化改變資本市場的潛力。尤其伴隨著數位貨幣這一重要議題在美國大選進程中的推進,無論是金融創新的需求,還是監管的鬆口,傳統金融資本對數位貨幣的目光已經從此前消極的 “投機” 轉向如何 “積極” 地改造傳統金融。

4.4 市場的普及與基礎建設的成熟

在過去五年中,許多傳統金融服務公司都增加了數位資產人才和能力。多家銀行、資產管理公司和資本市場基礎設施公司已經建立了 50 人或更多人的數位資產團隊,而且這些團隊還在不斷壯大。同時,老牌市場參與者對這項技術及其前景的理解程度也不斷提高。

根據 Coinbase 的第二季加密貨幣狀況報告,35% 的《財富》500 強公司正在考慮啟動代幣化專案。 7 家前 10 名的 500 強公司高層正在了解更多有關穩定幣用例的信息,主要對於穩定幣支付的低成本、即時結算。 86% 的 500 強高管認識到資產代幣化對其公司的潛在好處,35% 的 500 強高管表示他們目前正在計劃推出代幣化項目(包括穩定幣)。

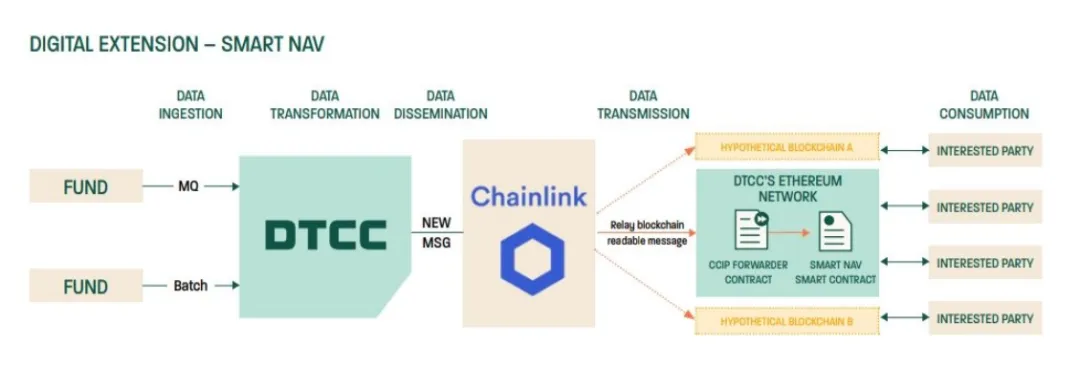

此外,我們目前看到一些重要的金融市場基礎設施正在進行更多的試驗和計劃中的功能擴展,例如在 5 月 16 日,每年處理超過 2000 兆美元的交易額,全球最大的證券結算系統——美國存管信託與清算公司(DTCC)與區塊鏈預言機 Chainlink 完成了試點 Smart NAV 項目,項目使用 Chainlink 的跨鏈互通性協議 CCIP 實現了在幾乎所有私有或公共區塊鏈上引入共同基金的資產淨值 (NAV) 報價數據。

試點的市場參與者包括美國世紀投資公司、紐約梅隆銀行、愛德華瓊斯、富蘭克林鄧普頓、景順、摩根大通、MFS 投資管理公司、中大西洋信託公司、道富銀行和美國銀行。該試點發現,透過在鏈上提供結構化資料並創建標準角色和流程,基礎資料可以嵌入到多種鏈上用例中,為基金的代幣化開啟了多種創新應用場景。

雖然代幣化尚未達到能夠兌現其所有益處所需的規模,但生態系統正在成熟,潛在的挑戰也越來越清晰,採用代幣化的商業案例正在逐步增加。

特別是目前受益於高利率環境下,代幣化能為資本效率帶來提升的論點,已經在 Blackrock 成功推出代幣化基金(傳統金融視角),以及 Ondo Finance 代幣化美債產品(加密金融的視角)的大規模採用和 $ONDO 代幣受到追捧的現實案例中得到了強有力的支撐。可以說,代幣化的第一波浪潮已經來臨。

至於後續代幣化能夠為傳統的非流動性資產提供流動性這一論點,有待市場進一步論證。這個論點將建構在代幣化資產的大規模採用之上。

無論如何,這些現實的用例都表明代幣化能夠在未來兩到五年內持續獲得關注並為全球市場創造正向有意義的價值。

五、採用程度最廣泛的資產類別

市場體量較大、價值鏈摩擦較大、傳統基礎設施較不成熟,或流動性較低的資產類別可能最有可能從代幣化中獲得巨大收益。但是最有可能獲利並不代表最能優先落地。

代幣化的採用速率和推出時機,將因資產類別的屬性而定,其預期收益、落地可行性、影響時機和市場參與者的風險偏好都有差異。這些因素將決定相關資產類別是否能夠、何時進行大規模採用。

特定的資產類別可以透過引入更清晰的監管、更成熟的基礎設施、更佳的互通性和更快速便捷的投資,為後續其他資產類別的採用奠定基礎。採用情況也會因地域而異,受到動態和不斷變化的宏觀環境的影響,包括市場條件、監管框架和買方需求。最後,明星項目的成功或失敗可能會推動或限制代幣化的進一步採用。

5.1 共同基金

代幣化貨幣市場基金已經吸引了超過 10 億美元的管理資產,這表明在高利率環境下,擁有鏈上資本的投資者對代幣化貨幣市場基金有較大需求。投資人可以選擇由老牌企業管理的基金,例如 Blackrock、WisdomTree、Franklin Templeton,以及 Ondo Finance、Superstate、Maple Finance 等 Web3 原生項目。這些代幣化貨幣市場基金底層資產基本上都是美債。

這是目前代幣化的第一波浪潮,即代幣化基金的大規模採用,隨著代幣化基金的範圍和規模不斷擴大,額外的相關產品和營運優勢將實現。

就像 Paypal 於 5 月底在 Solana 推出其穩定幣,所表示的那樣:邁向大規模採用的第一步是認知覺醒——即簡單地向人們介紹新技術存在的事實;採用新支付技術的下一步是實現效用,即將最初的思想認知覺醒轉化為實際生活中的效用。 Paypal 推動其穩定幣的思維也可用在代幣化市場的大規模採用。

向鏈上代幣化基金的過渡可以大幅提高基金的實用性,包括即時 24/7 全天候執行,即時結算,使用代幣化基金份額作為支付工具等。除此之外,基於鏈上的可組合性,Web3 原生項目發行人正在根據自身的特徵,提升代幣的效用。例如,$USTB 背後的團隊 Superstate(Compound 創始人發起設立)宣布,他們的代幣現在可以用來抵押擔保 FalconX 上的交易。 $USDY 和 $OUSG 背後的團隊 Ondo Finance 宣布,$USDY 現在可以用於抵押擔保 Drift Protocol 的永續合約交易。

此外,透過數百種代幣化資產的可組合性,高度客製化的投資策略將成為可能。將資料放在共享帳本上可以減少與手動核對相關的錯誤,並提高透明度,從而降低營運和技術成本。

雖然代幣化貨幣市場基金的整體需求部分取決於利率環境,但它毫無疑問地在推動代幣化市場發展的過程中起著至關重要的作用。其他類型的共同基金和 ETF 也可以為傳統金融工具提供鏈上資本多元化。

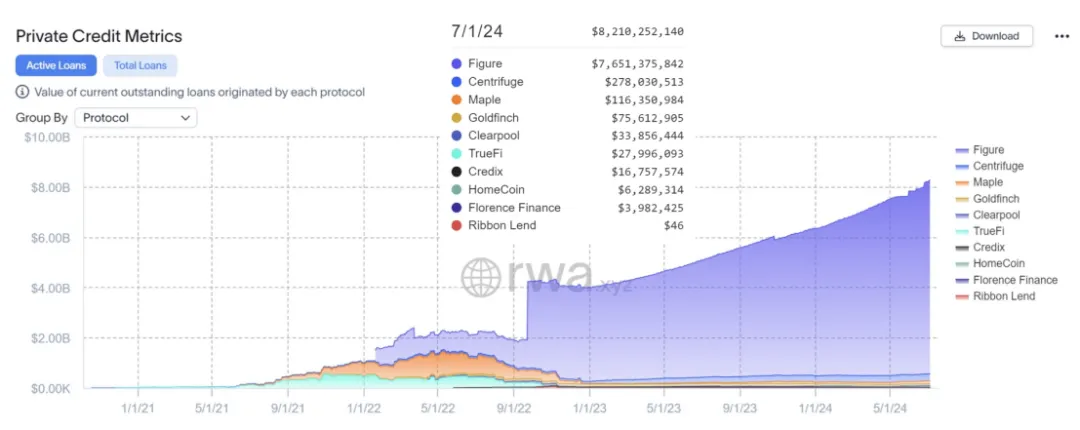

5.2 私人信貸

基於區塊鏈的私人信貸雖然目前尚處於起步階段,但顛覆者已開始在這一領域取得成功:Figure Technologies 是美國最大的非銀行房屋淨值信貸額度 (HELOC) 貸款機構之一,貸款發放量達數十億美元。 Centrifuge 和 Maple Finance 等 Web3 原生計畫與 Figure 等公司一起,促成了超過 100 億美元鏈上信貸的發放。

傳統信貸產業是流程勞力密集產業,中介參與程度高,進入門檻高。基於區塊鏈的信貸提供了一種替代方案,具有許多優勢:即時的鏈上數據,保存在統一的總分類帳中,作為單一的事實來源,在整個貸款生命週期中促進透明度和標準化。基於智能合約的支出計算和簡化的報告減少了所需的成本和勞動力。縮短結算週期和獲得更廣泛的資金池可加快交易流程,並可能降低借款人的資金成本。

最重要的是,全球的流動性都能為鏈上的信貸提供資金,且無須許可准入。未來,將借款人的財務元數據代幣化或監控其鏈上現金流,可實現完全自動化、更公平和準確為專案融資。因此,越來越多的貸款轉向私人信貸管道,融資成本節約和快速高效對借款人來說是極具吸引力的。

私人信貸這塊非標準化的業務可能更具爆發的潛力,Securitize CEO 也明確表示看好代幣化私人信貸產業的發展。

5.3 債券

在過去十年中,全球已發行總名義價值超過 100 億美元的代幣化債券(而全球未償還名義債券總額為 140 兆美元)。近期值得關注的發行者包括 Siemens、City of Lugano 和 World Bank,以及其他公司、政府相關實體和國際組織。此外,基於區塊鏈的回購交易 (Repo) 已被採用,北美每月交易量達到數萬億美元,並透過現有資金流的營運和資本效率創造價值。

數位債券發行可能會持續下去,因為一旦擴大規模,其潛在收益將很高,而且目前門檻相對較低,部分原因是人們渴望刺激某些地區資本市場的發展。例如,在泰國和菲律賓,發行代幣化債券透過分散化使小額投資者得以參與。

雖然迄今為止的優勢主要體現在發行方面,但端到端代幣化債券生命週期可以透過資料清晰度、自動化、嵌入式合規性(例如,將可轉讓性規則進行程式碼編程進入代幣)和精簡流程(例如,資產中介服務)將營運效率提高至少 40%。此外,降低成本、加快發行速度或資產碎片化可以透過實現「即時」融資(即透過在特定時間籌集特定金額來優化借貸成本)和利用全球資本池擴大投資者基礎來改善小型發行人的融資。

5.4 回購交易

回購協議(Repo)是當今可以觀察到代幣化採用及其好處的一個例子。 Broadridge Financial Solutions、高盛和摩根大通目前每月交易的回購量達數兆美元。與某些代幣化用例不同,回購交易不需要整個價值鏈進行代幣化,以實現現實的利益。

將回購代幣化的金融機構主要實現營運和資本效率。在營運方面,支援智慧合約的執行可實現日常生命週期管理的自動化(例如,抵押品估值和保證金補足),這減少了系統的錯誤和結算失敗的情形,並簡化了報告。在資本效率層面,7/24 全天候即時結算,鏈上數據即時分析能夠透過短期借貸滿足日內流動性要求,同時增強抵押品,來提高資本效率。

從歷史上看,大多數回購協議期限為 24 小時或更長時間。日內流動性可以降低交易對手風險,降低借貸成本,實現短期增量的借貸,並減少流動性緩衝。

即時、全天候、跨司法管轄區的抵押品流動可以提供更高收益、高品質流動資產的管道,並使這些抵押品在市場參與者之間實現優化流動,從而最大限度地提高其可用性。

六、代幣化的第一波浪潮之後

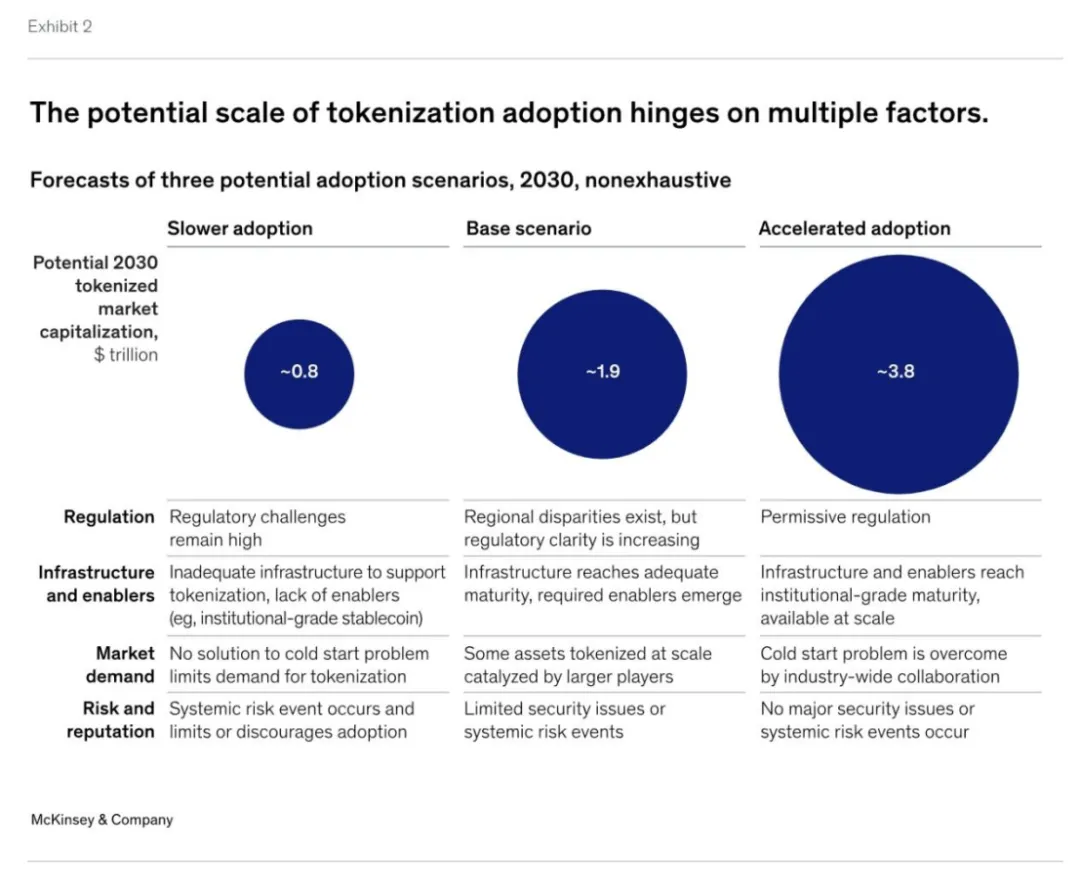

代幣化市場目前正在穩步推進,隨著網路效應的增強,預計會加速發展。鑑於其特點,某些資產類別可能會更快進入具有現實意義的大規模採用階段,即在 2030 年其代幣化資產規模超過 1000 億美元。

麥肯錫預計首先能夠實現的資產類別將包括現金和存款、債券、公募基金、ETFs,以及私人信貸。對於其中的現金和存款(穩定幣用例),採用率已經很高,這得益於區塊鏈所帶來的高效率和價值收益,以及更高的技術和監管可行性。

麥肯錫估計到 2030 年,所有資產類別的代幣化市值可能達到約 2 兆美元,悲觀和樂觀情境分別在約 1 兆美元到約 4 兆美元之間,主要由以下資產推動。該預估不包括穩定幣,代幣化存款、中央銀行數位貨幣(CBDC)。

先前花旗在其金錢、代幣與遊戲(區塊鏈的下一個十億用戶和十萬億價值)研報中,同樣預計除開代幣化現金之外,到 2030 年,代幣化的市場規模將達到 5 兆美元。

前面描述的代幣化第一波浪潮已經完成了其大規模市場普及的艱鉅任務,其他資產類別的代幣化只有在先前第一波資產代幣化浪潮奠定基礎之後,或者出現了明確的催化劑的情況下才更有可能擴大規模。

對於其他幾種資產類別,採用的速度可能會更慢,要么是因為預期收益只是增量,要么是由於可行性問題,例如難以滿足合規義務或缺乏對關鍵市場參與者激勵。這些資產類別包括公開交易和非上市股票、房地產和貴金屬。

七、金融機構該如何應對

無論代幣化是否處於轉折點,一個自然的問題是金融機構應該如何應對這一時刻。代幣化的具體時間框架和最終採用尚不清楚,但早期機構對某些資產類別和用例(例如貨幣市場基金、回購、私募基金、公司債券)的實驗表明,代幣化在未來兩到五年內具有擴大規模的潛力。那些希望確保在這個生態系統中佔據領先地位的人可以考慮以下步驟。

7.1 重新審視基礎業務案例

機構應重新評估代幣化的具體優勢和價值主張,以及實施途徑和成本。了解更高的利率和動盪的公開市場對特定資產或用例的影響對於正確評估代幣化的潛在優勢至關重要。同樣,不斷探索提供者的格局並了解代幣化的早期應用將有助於完善對該技術成本和收益的估計。

7.2 建立技術和風險能力

無論現有機構在代幣化的價值鏈中處於什麼位置,為迎接新的浪潮,必然需要儲備知識和能力。首先也是最重要的是建立對代幣化技術及其相關風險的基本了解,特別是關於區塊鏈基礎設施和治理職責(誰可以批准什麼以及何時批准)、代幣設計(對資產的限制以及這些限制的執行)和系統設計(關於帳簿和記錄存放位置的決定以及對資產持有者性質的影響)。了解這些基本原則還可以幫助在後續與監管機構、客戶的溝通中保持主動。

7.3 建立生態系資源

鑑於當前數位世界相對分散的格局,機構領導者必須適時制定生態系統策略,以便將其整合到其他(傳統)系統和合作夥伴中,以保持優勢地位。

7.4 參與標準制定

最後,希望在代幣化領域佔據領先地位的機構應保持與監管機構的溝通,提供有關新興標準的意見建議。可以考慮制定標準的關鍵領域的一些例子包括控制(即適當的治理、風險和控制框架以保護最終投資者)、託管(什麼構成私有網路上代幣化資產的合格託管,何時使用數位孿生與數位原生記錄,什麼是良好的控制位置)、代幣設計(支援哪種類型的代幣標準和相關的合規引擎)以及區塊鏈支援和資料標準(哪些資料保存在鏈上而不是鏈下,對帳標準)。

八、前進的道路

將代幣化市場的現狀與其他技術的重大範式轉變進行比較,顯示我們正處於市場的早期階段。消費科技(如網路、智慧型手機和社群媒體)和金融創新(如信用卡和 ETF)通常在誕生後的前五年內表現出最快的成長(每年超過 100%)。此後,我們發現年增長率放緩至 50% 左右,最終在十多年後實現 10% 至 15% 的較為溫和的複合年增長率。

儘管代幣化早在 2017 年就開始了試驗,但直到最近幾年才出現代幣化資產的大量發行。根據麥肯錫對 2030 年代幣化市場的估計假設,所有資產類別的平均複合年增長率為 75%,其中在代幣化的第一波浪潮出現的資產類別將處於領先地位。

儘管可以合理預期代幣化將在未來數十年中推動金融業的轉型,並且能夠看到市場上的主流金融機構已經在積極參與佈局,如 Blackrock、Franklin Templeton、摩根大通等,但更多的機構仍處於「觀望」模式,期待更清晰的市場訊號。我們認為,代幣化市場正處於一個臨界點,一旦我們看到一些重要的跡象,代幣化的進程將快速推進,包括:

- 基礎設施(Infrastructure):區塊鏈技術能夠支援數兆美元的交易量;

- 整合(Integration):區塊鏈用於不同應用的無縫互聯;

- 推動因素(Enablers):代幣化現金(例如,CBDC、穩定幣、代幣化存款)的廣泛可用性,用於即時結算交易;

- 需求(Demand):買方參與者對大規模投資鏈上投資產品的興趣;

- 監管(Regulation):提供確定性並支持跨司法管轄區更公平、更透明、更有效率的金融系統的行動,明確資料存取和安全性。

雖然我們還得期待更多催化標誌的出現,但我們預計大規模採用的浪潮將跟隨前面描述的代幣化第一波浪潮緊隨而至。這將由金融機構和市場基礎設施參與者引領,共同捕捉市場價值確立領先地位。

全文完

本文僅供學習、參考,希望對您有幫助,不構成任何法律、投資意見,not your lawyer,DYOR。

Reference:

[1] 代幣化與統一帳本-建構未來貨幣體系藍圖 [2] From ripples to waves: The transformational power of tokenizing assets [3] Tokenization: A digital-asset déjà vu [4] What is tokenization?https://www.mckinsey.com/featured-insights/mckinsey-explainers/what-is-tokenization

[5] Coinbase, The State of Crypto: The Fortune 500 Moving Onchainhttps://www.coinbase.com/blog/the-state-of-crypto-the-fortune-500-moving-onchain

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。