利率是所有金融資產設計和估值的關鍵一環。無論是明確利率還是隱含利率,幾乎所有的金融公式都包含該參數。抵押貸款、學生貸款、商業貸款、政府借款,甚至股票和商品都受到利率的影響。

在實際應用中,企業可以通過固定利率借款來規避風險。固定利率借款是傳統市場中最常見的借款形式。根據 Notional 有見地的白皮書,「2018 年,美國公司債務和抵押貸款市場上有 15.3 萬億美元的未償債務,其中 88% 為固定利率。」然而,固定利率借款人可能對其貸款條款不滿意(和/或認為整個經濟體的利率會下降),並可能與目前支付可變但想要固定利率的其他借款人交換他們的風險倉位利率。持有固定利率債券的出貸方可能認為整個經濟體的利率都會上升,並希望對沖這種風險。

在當今的加密行業,DeFi 市場主要受限於浮動利率借貸。兩個最大的借貸協議 Compound 和 Aave 都屬於可變利率。雖然這些產品對於想獲得可觀收益的用戶來說效果很好,但它們不適用於需要可預測性的公司或新銀行——無論是貸出方還是借入方。隨著 DeFi 的應用越來越廣泛,鎖定利率的功能將成為一項關鍵技術。

利率掉期(IR 掉期)是最流行的利率衍生品形式。利率掉期每日的交易量為 6.5 萬億美元,占全球衍生品總交易量的 80% 以上。利率掉期有多個應用場景:1) 借款人使用利率掉期鎖定利率,2) 投機者使用利率掉期表達資本高效的方向觀點,3) 投資組合經理和出貸方使用掉期來管理利率風險。

目前有許多團隊在 DeFi 行業開發固定利率借貸產品和利率衍生品協議。在本文中,我們將探討這些元素的設計搭配以及開發團隊所做的各種權衡。

加密貨幣利率市場的機會

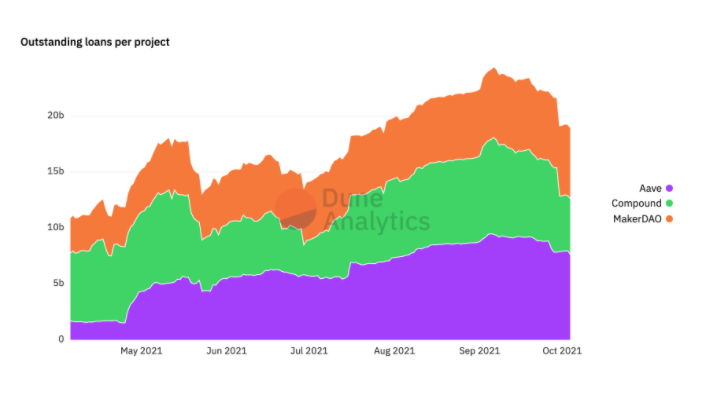

目前 DeFi 中的絕大多數貸款都是浮動利率。作為參考,三大貸款協議中有高達 190 億美元的未償還貸款,其中:1) Aave -- 79 億美元,2) Compound -- 49 億美元,以及 3) MakerDAO -- 63 億美元。

其中,所有的 Compound 和 MakerDAO 貸款全部是可變且開放期限的。此外,截至 2021 年 7 月,Aave 最大的 5 個市場(DAI、GUSD、SUSD、TUSD 和 USDC)只有約 1.5% 的未償還貸款是「穩定利率貸款」。

目前有一些 DeFi 原生固定利率平臺(例如 Yield Protocol 和 Notional Finance)已經上線。其中 Notional 的 TVL 為 1200 萬美元,Yield 目前正在開發 V2。我們明顯能看到,浮動利率貸款市場比 DeFi 中的固定利率貸款更為成熟。然而,考慮到 DeFi 最終會接入到傳統金融市場中,我們預計固定利率貸款的市場規模將會超過浮動利率貸款。

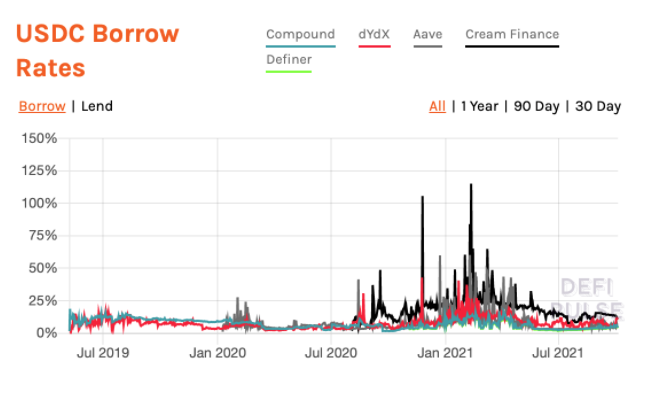

在借貸市場方面,我們同很多正在探索 DeFi 的機構基金和非銀行進行了交流,從他們那裏聽到的主要擔憂之一是借貸市場的利率波動很大。波動的原因有多個(基差交易收緊和擴張、灰度套利關閉、年化很高的新挖礦平臺等),但是還有一個最重要的事實:即使他們能夠接受托管和監管的風險,貸款市場也無法為他們提供最大的效用。下圖是過去幾年 DeFi 一些流動性最強的 USDC 借款利率的樣本:

想讓大型傳統企業在加密 DeFi 領域借款,利率必須是可預測和穩定的。我們假設某個企業按照 2% 的利率在鏈上借了 1 億美元,它不太可能接受在一周後利率飆升到 20%(因為開了一個無關的流動性礦池拉高了利率)。企業要麽希望 1)固定利率和期限的貸款,要麽 2)從 Compound 和 Aave 那裏獲得對可變利率敞口的對沖方法。

隨著加密貨幣的成熟,我們還預計鏈上 DAO-to-DAO 業務借貸市場會進一步增長。隨著業務的成熟,債務融資將成為主要的資金來源,其中 DAO 也不例外。

我們預測許多 DAO(例如在大型 DeFi 協議和 NFT 平臺中管理風險的 DAO)將會尋求債務融資。想象一下 SushiSwap DAO 可以從可變利率貸款協議中借入資金,並編碼「我們將把質押 xSUSHI 收入的 10% 分配到償還貸款」的邏輯。這將使 SushiSwap DAO 成都可變利率協議的利率風險,他們可以使用利率合約來進行對沖。

隨著新產品的推出,固定利率貸款和利率衍生品協議也將會大受歡迎。

固定利率貸款和利率衍生品協議概述

目前可以產生固定利率貸款和利率衍生品的 DeFi 產品有幾個,它們中的每一個都有各自的優缺點。

零息債券 (ZCB)

在該模型中,借款人將抵押品存入智能合約,借入 yDAI 創建一個債券代幣(例如 yDAI-2021-12-31),然後在特定日期結算的公開市場上賣出 yDAI。借款人支付的實際利率由 yTokens 可以在公開市場上出售的折扣和貸款期限所決定。例如,Alice 可以鑄造由 200 美元 ETH 支持的 100 yDAI,然後將 100 yDAI 出售給 Bob,換回 97 DAI。因此整個過程中 Bob 借出 97 美元,並在合同到期時收到 100 美元。

這個模型有多種實現方式,例如 1) 在 AMM 或 CLOB 上交易債券代幣;2) 實物與現金結算;3) 清算管理。

Hifi、UMA、Notional 以及 Yield Protocol 采用的就是零息債券模型。

優點:1. 結構簡單 2. 支持固定利率借貸 3. 超額抵押提高了出借方的安全性 4. 可以基於協議建立收益率曲線 5. 支持清算風險,較為精確地捕獲原生代幣價值

缺點:1. 不同的市場分散了流動性 2. 抵押/債務比率需要預言機 3. 需要將抵押品存入新的智能合約系統 4. 投機者和流動性提供者的資本效率低下 5. 清算風險

剝離收益率

在該模型中,用戶將貨幣市場代幣(例如 Compound 的 cUSDC)存入收益協議的智能合約。該協議隨後將存入的 cUSDC 拆分為兩個代幣:1) 主體代幣 (PT),以及 2) 收益代幣 (YT)。

接著存款人可以出售 YT 換取現金,從而在合同期限內鎖定固定利率。例如,假設 Compound 當前的貸款利率為 10%。如果 Alice 存入 100 美元,如果混合復合利率在接下來一年內保持不變,那麽她的年收益是 10 美元。現在她就可以用 8 美元現金交易這收益不確定的 10 美元 YT。

從 Alice 那裏購買 YT 的 Bob 對 Compound 的貸款利率持看漲的觀點。具體來說,假設 Bob 認為 Compound 的利率將在未來 12 個月內翻一番,達到 20% 的平均水平。那麽他可以將 100 美元存入 Compound,到明年的時候賺 20 美元。或者他可以按照 100 美元(100 美元/8 美元 = 12.5 美元)的價格購買 12.5 個 YT。如果 Bob 預測正確並且混合利率確實為 20%,他將獲得 ($10020%12.5) = 250 美元,即 150% 的資本回報率。當然,如果他預測錯了,利率下降到 5%,他只會收回 ($1005%12.5) = 62.50 美元,資本損失 37.5%。

Swivel、Pendle、Tempus、Element、Sense 以及 APWine 采用的是剝離收益率。這些協議當中,我們是 Swivel 的投資者,對於它將剝離收益率與中央限價訂單簿相結合非常看好。

優點:1. 固定利率貸款 2. 對利率的杠桿多頭投機 3. 不需要清算或預言,因為本金預先存入且隱含杠桿 4. 投機者的資本效率 5. 比 ZCB 更安全,因為抵押品包含在 Compound、Aave 等可信賴和已上線的協議 6. AAVE 和 COMP(充當協議風險的支持)的市值和流動性已達到新協議難以復製的水平

缺點:1. 不允許明確做空利率 2. 由於需要預先支付全部本金,因此利率交易的資本效率較低 3. 僅限於本金資產和利率(無外來利率風險)4. 由於 Compound 和 Aave 的借貸利率之間的利差,因此在浮動利率方面不支持完美對沖 5. 流動性分散在不同的市場

穩定費率

Aave 憑借其穩定的貸款功能搭配協議的可變利率。其基本思路是,當借款人新開一筆貸款時,他可以選擇「穩定利率」。他的利率要比可以借到的可變利率高(通常高很多)。例如,USDC 的浮動借款利率為 5.4%,穩定借款利率為 11.9%。ETH 的可變借款利率為 0.25%,穩定借款利率為 3.3%。該緩沖可確保協議在「再平衡事件」(即現有借款人的穩定利率發生變化)之前保持償付能力。

與可變用戶的借款利率不同,在大多數市場條件下,穩定借款人的借款利率不會隨著新借款、新存款、新清算等進入核心 Aave 市場而波動。

這就是 Aave 所采用的模型。

優點:1. 以太坊生態中的可信協議,AAVE 擁有龐大的市值和足夠的流動性來支持協議的規模——因此,可能比其他模型更安全 2. 使用戶能夠以穩定的利率進行借款(盡管波動性較大的市場條件下不能保證固定)3. 充足的流動性,因為它利用了 Aave 的 TVL 4. 在較低市值和流動性較低的代幣的價格波動較大的市場中利用率較高 5. 流動性由於貸款的永久性質而集中在一起(流動性不分散)

缺點:1. 無法準確知道隱含利率 2. 僅適用於借款人,不適用於非貸款人 3. 在不利的市場條件下,用戶的利率可能會「重新平衡」4. 不支持合成利率敞口 5. 穩定費率用戶的借款利率明顯高於動態費率

差價合約 (CFD) 和利率永續合約

在這個模型中,用戶將任何形式的抵押品存入保證金賬戶,並選擇多頭或空頭利率。這種結構看起來與 FTX 和 BitMEX 上的永續合約非常相似,根據合約指向的基礎參考利率與協議上的當前標記利率支付資金。

這些產品支持加杠桿,因此需要清算引擎。如果交易者的賬戶保證金低於其維持保證金,系統將針對永續合約 AMM(或 CLOB)平倉。

這是 Strips Finance 和 YieldSwap 采用的模型。

優點:1. 可以進行明確的利率賣空 2. 支持非鏈上衍生的合成利率(例如,LIBOR 或 FTX 的 BTC 永續合約資金利率)3. 不需要預先提供主要代幣並允許雙邊杠桿,因此資本效率高 4. 由於合約的永續性,流動性集中

缺點:1. 需要鏈下利率的預言機 2. 存在杠桿,所以必須要有清算引擎 3. 需要單獨的復合/ Aave 借貸利率的永續合約的智能合約進行完美對沖

探索固定利率貸款和利率衍生品的權衡

在探索 DeFi 各種類型固定利率貸款和利率衍生品時,很明顯它們都有結構上的權衡。我們認為這些協議中的每一個都會開辟屬於自己的利基市場。

利率的 DeFi 永續合約

永續合約合成性質的靈活性讓投機者和對沖交易員能夠交易任何理論上的利率(例如,USDC 復合貸款利率、LIBOR 利率、聯邦基金利率、FTX 融資利率、ETH 2 質押收益率等)。值得註意的是,因為這些合約本質上是永續的(即不會到期),所以不需要轉倉,因此不會出現到期而導致流動性碎片化。投機交易帶來了流動性,又反過來推動對沖者和其他真實用戶的價值。

想象一下,Alice 從 Aave 借用 XYZ 代幣用來執行她的交易策略。她可以通過利率永續合約,做多 XYZ 代幣的 Aave 利率,這樣她就可以在借款利率上升並降低她交易策略盈利能力的情況下受到保護。

永續合約並不完美,但它為市場參與者押註利率提供了一種資本高效的方式。

在我們之前發布的 DeFi 衍生品設計空間一文(強烈推薦閱讀),我們得出結論,永續合約很可能是 DeFi 衍生品的製勝法寶。我們相信這個結論對利率合約來說也可能是正確的。雖然永續合約並不完美,但其弱點是可控的。雖然穩定利率模型對出借方來說是安全的,因為資本保存在 Aave 內,但它不允許對利率進行雙邊杠桿敞口,因此降低了其效用。ZCB 可以實現完全可預測的固定利率借貸,但不支持資本有效利率投機,因此流動性較低。

雖然 DeFi 中利率的永續合約開發還沒有達到非常大的規模,但我們看到了巨大的機會。我們預計永續合約已經是加密貨幣的主要交易產品,其規律也適用於 CeFi 和 Defi 利率市場。

Disclosure: Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. Multicoin Capital abides by a「No Trade Policy」for the assets (other than BTC, ETH and stablecoins) discussed in this report for three days following its public release. At the time of publication, Multicoin Capital affiliated funds hold positions in AAVE, BTC, ETH, and SUSHI.

撰稿:TUSHAR JAIN 丨 Spencer Applebaum

免責聲明:作為區塊鏈信息平臺,本站所發布文章僅代表作者個人觀點,與 Web3Caff 立場無關。文章內的信息均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。