流動性質押代幣要成功,最重要的因素是流動性、DeFi 整合/ 合作夥伴、擴展支援多鏈。

原文:Overview of Solana's Liquid Staking Market(X)

作者:Tom Wan,鏈上資料分析師

編譯: 1912212.eth,Foresight News

以太坊生態的流動性質押曾經掀起一陣質押風,甚至如今的再質押協議進展也正如火如荼。但一個有趣的現像是,這股熱潮似乎並未波及到其他鏈,這其中的原因,除了以太坊龐大的市值仍佔據顯著優勢外,還有哪些深層的因素在起作用呢?當我們把實現轉向 Solana,與以太坊上的流動性質押協議,Solana 上的 LST 如今發展態勢究竟如何?本篇文章為你解開全貌。

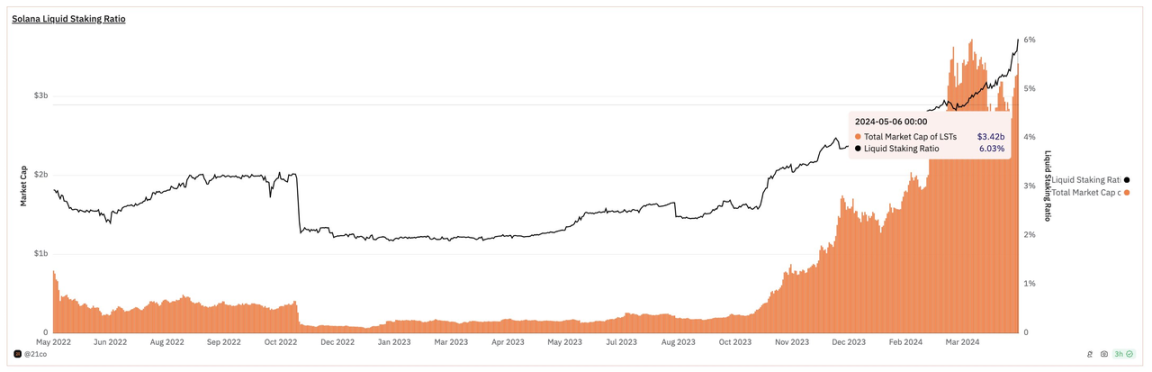

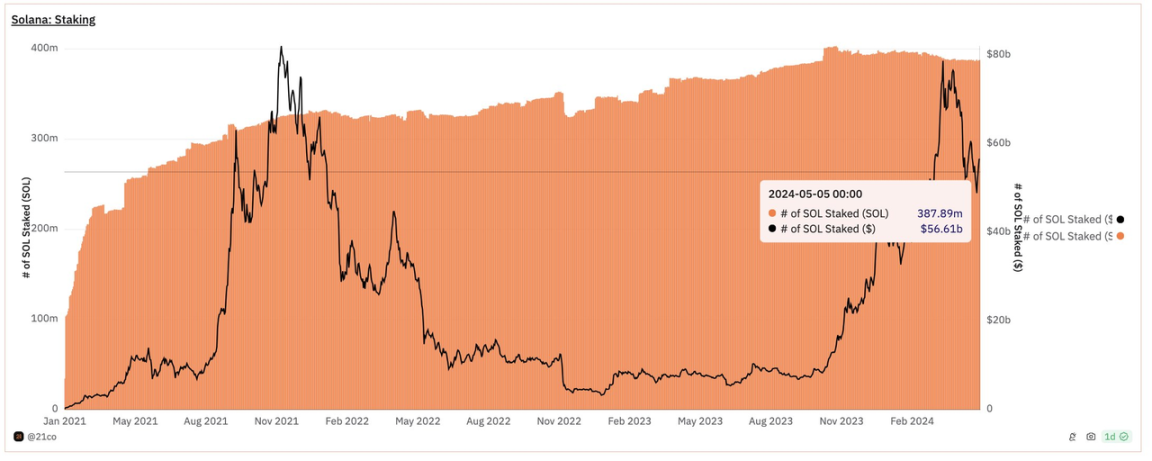

1. 儘管質押率超過 60%,但只有 6% (34 億美元) 的被質押 SOL 來自流動性質押

相反,以太幣有 32% 的質押量來自流動性質押。在我看來,造成這種差異的原因在於是否存在「協議內委託」。

Solana 為 SOL 質押者提供了一種簡單方法來委託他們的 SOL,而 Lido 是早期委託 ETH 以獲得質押獎勵的唯一管道之一。

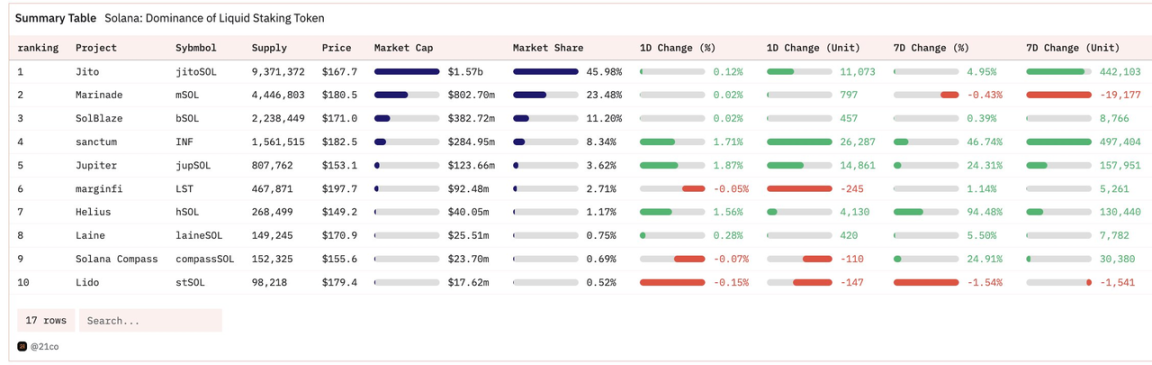

2、Solana LST(流動性質押代幣)的市佔率比以太坊更均衡

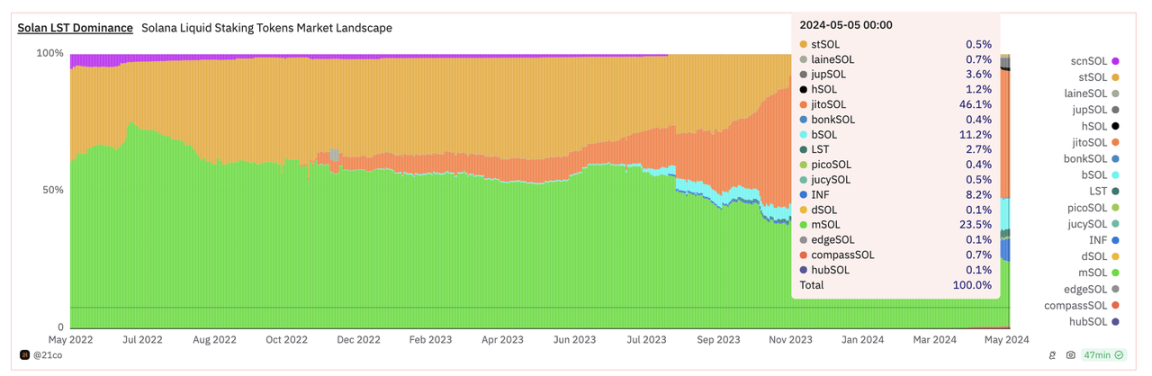

以太坊上,68% 的市佔率來自 Lido。相比之下,Solana 上的流動性質押代幣處於多寡頭狀態。

Solana 前 3 大流動質押代幣佔市佔率的 80%。

3、Solana 上的流動性質押歷史

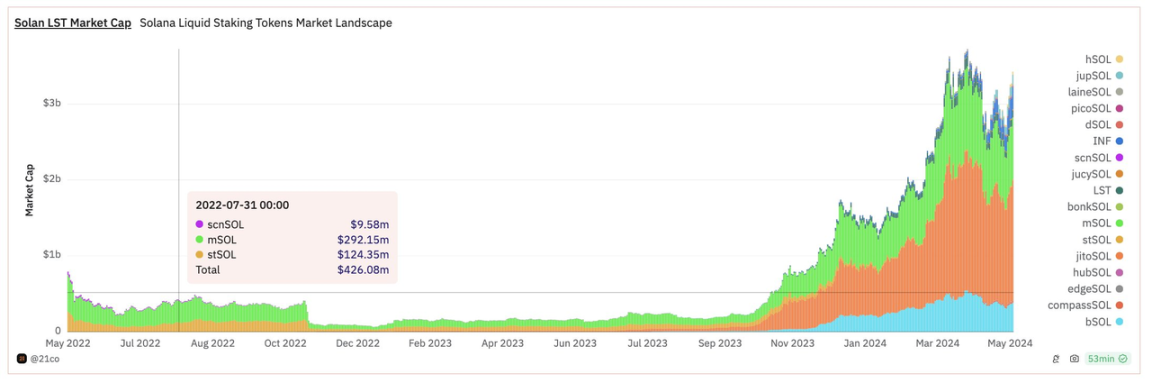

早期市場被 Lido 的 stSOL (33%)、Marinade 的 mSOL (60%) 和 Sanctum 的 scnSOL (7%) 瓜分,Solana 的 LST 總市值不到 10 億美元。

這種缺乏採用可歸因於行銷和整合。當時,還沒有很多針對 LST 的高品質 DeFi 協議,而且敘述的重點也不是流動性質押。

FTX 崩盤時,流動質押比例從 3.2% 下降至 2%。

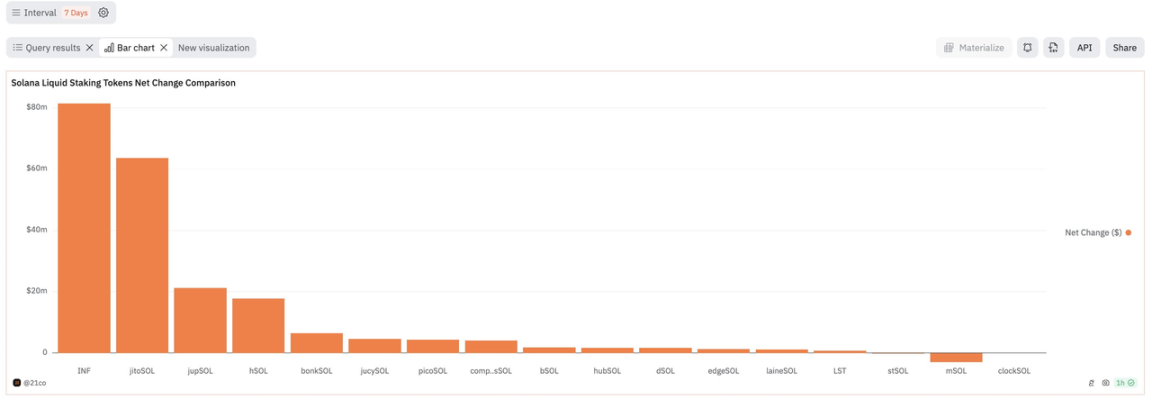

4、LST 領導者

Jito 在 2022 年 11 月推出 jitoSOL,他們花了大約 1 年的時間逆轉超越 stSOL 和 mSOL,成為 Solana 上最具主導地位的 LST,擁有 46% 的市場份額。

第二名:mSOL(23.5%)

第三名:bSOL(11.2%)

第四名:INF(8.2%)

第五名:jupSOL(3.6%)

5、Jito 的成功

總而言之,流動性質押代幣要成功,最重要的因素是流動性、DeFi 整合/ 合作夥伴、擴展支援多鏈。

6. 流動性質押是 Solana DeFi 尚未開發的潛力,這可能會將其 TVL 提高至 15 億至 17 億美元

流動性質押代幣推動了以太坊 DeFi 生態系統的成長。例如,AAVE v3 的 TVL 的 40% 來自 wstETH。它可以作為產生收益的抵押品,並釋放 DeFi 的更多潛力,如 Pendle、Eigenlayer、Ethena 等。

以下是我對 Solana 1-2 年後流動質押比率的預期(基於當前估值):

- 基本情況:10%,DeFi 中額外提供 15 億美元的流動性;

- 看漲案例:15%,DeFi 中額外提供 50 億美元流動性;

- 長期牛市狀況:30%,與以太坊有相似的流動質押比例。為 DeFi 添加額外的 135 億美元的流動性。

7. 許多優秀 DeFi 團隊正在共同努力,將更多被質押的 SOL 引入 DeFi

Drift Protocol、Jupiter、Marginifi、BONK、Helius labs、Sanctumso、SolanaCompass 都推出了流動性質押代幣。

作為 DeFi 用戶,市場上有競爭和創新總是更好。這就是我對 Solana DeFi 未來樂觀的理由。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。