2024 年七大區塊鏈對比,從用戶數據洞察各鏈格局與 2025 趨勢。

作者:Flipside

編譯: Yuliya,PANews

封面: Photo by Joakim Honkasalo on Unsplash

隨著 Web3 生態系統的快速發展,2024 年成為區塊鏈用戶成長的里程碑之年。主要區塊鏈網路在新增用戶數量和超級用戶規模方面均創下歷史新高,其中 Base 等新興公鏈重新定義了用戶成長的可能性,而以太坊及其 L2 網路則展現了成熟生態系統對不斷演變的使用者需求的適應能力。

然而,深入分析链上数据表明,用户增长的质量存在显著差异。这一现象凸显出在评估链上活动时,不仅需要关注量化指标,更应重视用户参与的质量维度。本报告基于 Flipside 的 2024 年链上加密用户实时数据,通过传统性能指标与多维度可操作性指标相结合的方式,全面评估年度加密货币生态发展状况,为 2025 年链上用户健康度评估提供新的分析框架。

TL;博士

在創紀錄用戶成長的表象之下,存在著更深層的挑戰:如何建構能夠創造有意義、持久參與度的生態系統,而不是曇花一現的投機行為。簡而言之,大多數區塊鏈在將普通用戶轉化為高價值貢獻者方面仍處於起步階段。

新增用戶情況:

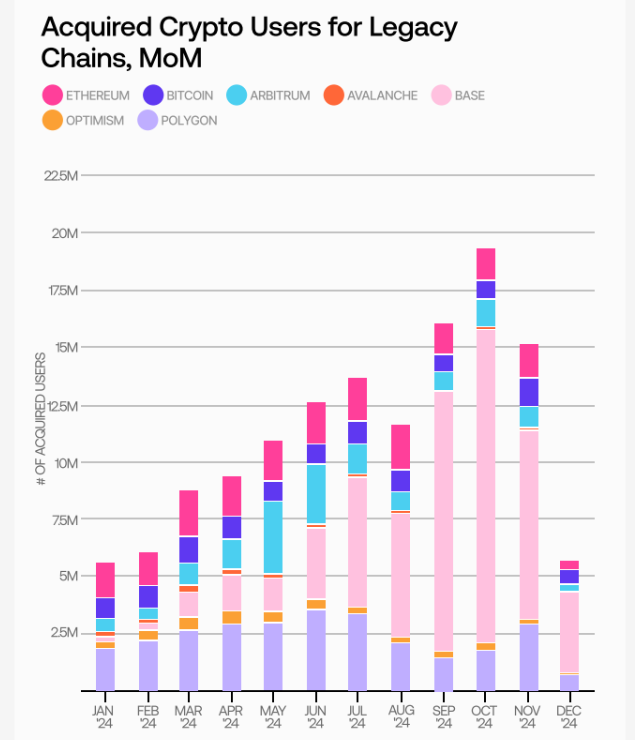

- Base 在 2024 年 10 月創下 1,940 萬新增用戶的紀錄,其中 Base 貢獻了 1,370 萬,幾乎是第二名 Polygon 的 8 倍。

- 尽管比特币价格突破 10 万美元创下历史新高,但其月均新增用户仅 93.59 万,表明现有用户的投机活动较为普遍,而非显著的新用户入场。

- 以太坊月均新增 156 萬用戶,超過 Arbitrum 和 Optimism,3 月季增達 33.4%。值得注意的是,Arbitrum 在 5 月單月新增用戶達到 330 萬的最高峰。

超級用戶表現:

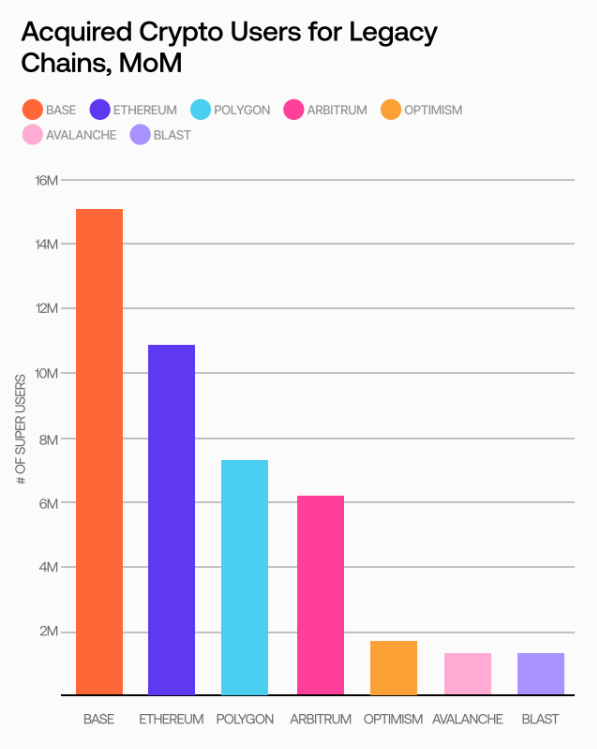

- Base 吸引了 1,510 萬個執行 100+次 DeFi 交易的錢包,比第二名以太坊的 1,070 萬超級用戶多 38.4%。

- 以太坊的 1,090 萬 DeFi 相關超級用戶超過了 Arbitrum 和 Optimism 的總和(分別為 620 萬和 180 萬),凸顯了以太坊在流動性和便利性方面的優勢。

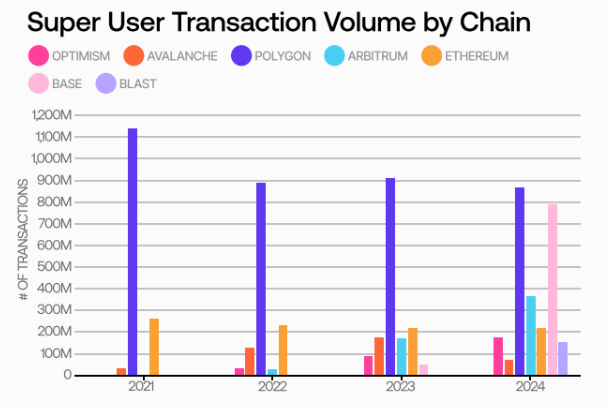

- Polygon 在 2024 年新增 150 萬超級用戶,全年記錄 8.677 億筆超級用戶交易,突顯其在 DeFi 之外應用場景的成功。

DEX 使用情況:

- Uniswap 在主要公鏈上擴大了其主導地位,在 Base 上佔據 91.3% 的新增用戶 DEX 活動,在以太坊上的市場份額較 2023 年增長 27.72%。

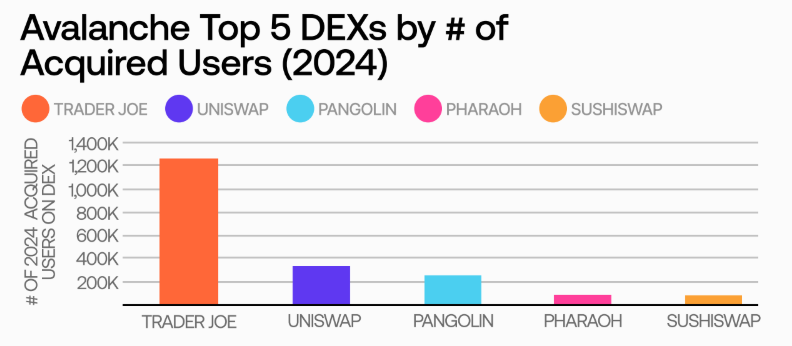

- 儘管 Uniswap 不斷擴張,Trader Joe 仍保持在 Avalanche 上的領先地位,市佔率為 61.1%,較 2023 年成長 6.1%。

- 與 2023 年不同,目前觀察到的各鏈上新增用戶和超級用戶的前三大 DEX 排名保持一致。

新增用戶

2024 年 10 月,新增用戶達到當年月度新高的 1,940 萬人。

今年的鏈上用戶成長主要由 Base 引領,本月貢獻了 1,370 萬新增用戶——幾乎是第二名 Polygon 的 8 倍。總的來說,這是鏈上用戶成長產業範圍內令人印象深刻的一年,2024 年全年新增用戶呈現持續上升趨勢,僅在 8 月出現小幅回檔。

*註:這裡的"新增用戶"定義為在某條鏈上至少進行過 2 次交易的用戶,且其第二筆交易發生在 2024 年。

這種持續成長可能受到了加密貨幣獲得機構認可程度提升的影響,這體現在今年稍早宣布的一系列 BTC 和 ETH ETF 上。

2024 年上半年的其他令人興奮的發展也可能助推了這種樂觀情緒,例如 Grayscale 將多個新的加密貨幣列入"考慮中的資產",以及 2024 年 9 月的聯邦公開市場委員會 ( FOMC) 會議,聯準會在會議上將美國利率下調 50 個基點——這是四年來的首次降息。

Base 的表現

Base 在 2024 年開局緩慢,但每月新增用戶數自 1 月以來暴增 56 倍。

Base 在 1 月份仅有 24.47 万新增用户,但全年经历了稳定且显著的增长。

到 11 月達到高峰時,該鏈的月度新增用戶數相比 1 月增長了 56 倍,2024 年平均每月新增 470 萬用戶。

該鏈從 Coinbase 龐大的用戶基礎中獲益良多,這些用戶共計掌握約 1,300 億美元資產。

像 Aerodrome 這樣的流行 DeFi 協議可能也從其他 EVM 鏈吸引了用戶,同時 Base 透過新計劃(如 Based Agents)在 Meme 幣交易和鏈上 AI 等熱門領域成功引發關注。

比特幣表現

儘管比特幣價格創歷史新高,但今年並未吸引大量新用戶。

2024 年,比特币的新增用户数量保持相对平稳,尽管 BTC 价值显著升值。总体而言,比特币今年平均每月新增用户 93.59 万,在本报告观察的七个传统链中排倒数第三。

這表明比特幣價格的上漲主要由其現有用戶基礎的熱情和投機活動推動,而 BTC 價格增長在吸引新用戶方面效果不一。

2024 年 3 月,BTC 首次主要價格飆升與環比新增用戶增長 19.2% 同時發生,但在 11 月——在持續的價格上漲中 BTC 達到期待已久的 10 萬美元里程碑時——新增用戶實際環比下降了 28.5%。

以太坊及 Layer 2 表現

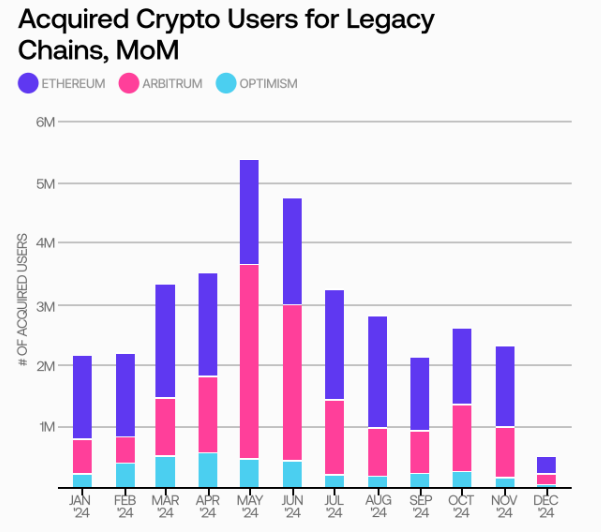

以太坊的新增用戶總體上超過了其傳統 L2,但 Arbitrum 也出現了令人印象深刻的單月增長。

2024 年,以太坊的成長超過了其兩個主要 L2 鏈,月均新增 156 萬用戶,而 Arbitrum 為 120 萬,Optimism 為 34.88 萬。不計算 12 月,以太坊僅有四個月出現環比下降,並在 3 月達到單月 190 萬新用戶的峰值——環比增長 33.4%。

Arbitrum 和 Optimism 都以相當強勁的勢頭開始這一年,分別在 4 月和 5 月達到 2024 年新增用戶增長高峰,此後用戶增長在年內剩餘時間有所下降。

值得注意的是,Arbitrum 在 5 月的 330 萬新增用戶超過了以太坊 2024 年任何單月高峰。在此背景下,Arbitrum 的新增用戶成長全年持續超過 Optimism,這得益於其 Arbitrum One 計畫的成功以及 GameFi 和 SocialFi 整合的擴展。 2024 年上半年批准了 169 個建設者資助,加上許多幕後進展,該鏈能否重新成為全球領先的 EVM L2 鏈還有待觀察。

2024 年新發布鏈的表現

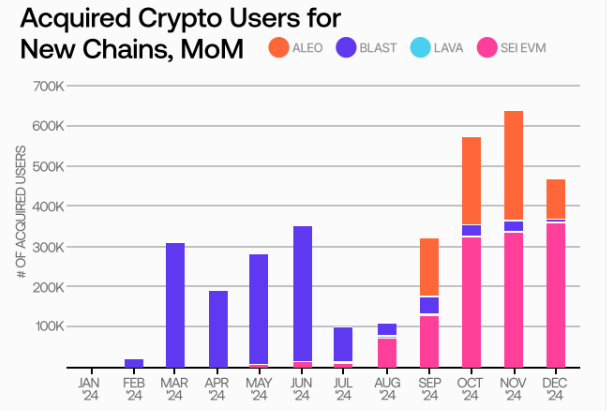

在 2024 年推出的鏈中,Aleo 達到最高平均新增用戶成長,而 Blast 在創下單月記錄後逐漸消退。

就新推出的鍊而言,在鏈上線的月份中,Aleo 實現了最高的新增用戶成長,每月均新增 17.52 萬用戶,而 Blast 和 Aleo 分別為 13.49 萬和 9.07 萬用戶。這可歸因於 Blast 自 7 月以來用戶獲取的急劇下降,以及 Sei 的緩慢開局,儘管其主網早已推出,但直到 10 月才達到環比 32.45 萬用戶的峰值。

這些鏈是否能在 2025 年重獲成長動力尚不明確——特別是考慮到 Base 在 2024 年激增之前也經歷過類似的發布後衰退。在追蹤的四條新鏈中,Lava 迄今為止的表現被競爭對手所掩蓋,而儘管 Blast 在 6 月創下了所有新發布鏈的單月最高新增用戶增長記錄,但仍有許多需要追趕的地方。

超級用戶

Base 的表現

截至 2024 年 12 月,Base 擁有最多的 DeFi 相關超級用戶,有 1,510 萬個錢包執行了 100 次或更多交易。

除了獲得最多新用戶外,Base 還吸引了最大數量的 DeFi 相關超級用戶,執行 100 次或以上交易的用戶數量比第二名以太坊多 38.4%。緊隨其後的是以太坊的 1,070 萬新超級用戶和 Polygon 的 700 萬。

*註:這裡的"超級用戶"定義為在某條鏈上進行過至少 100 次交易的用戶,不考慮相關錢包創建時間或最後一次交易發生時間。

考慮到 Base 今年的爆炸性增長,其令人印象深刻的超級用戶數量可能並不令人驚訝。這項成功很可能歸功於 Base 在今年多個熱門領域超越了許多傳統鏈,包括但不限於 Meme 幣和 NFT 交易。

另一方面,Avalanche 和 Blast 今年的超級用戶數量相似,平均約 130 萬,而 Optimism 表現稍好,有 170 萬用戶進行了至少 100 次 DeFi 交易。

Polygon 的表現

Polygon 在 2024 年增加了最多的新超級用戶,其非 DeFi 相關的超級用戶活動繼續表現突出。

Polygon 在 2024 年迄今已吸引了 150 萬新超級用戶——幾乎是第二名 Base 的兩倍。

Polygon 的超級用戶活動也超過了所有其他觀察鏈,今年月均超級用戶交易量達 8.677 億。除了 Base 令人印象深刻的 7.863 億超級用戶交易外,Arbitrum 在 2024 年迄今也表現強勁,達到 3.653 億超級用戶交易。

Polygon 的出色表現是該鏈自 2021 年開始在超級用戶活動方面多年主導地位的延續。該鏈在 2021 年的表現持續保持所有觀察鏈中超級用戶活動的記錄,達到 11.4 億筆交易。

然而,儘管在所有觀察鏈中擁有最高的超級用戶活動量,但在 DeFi 相關超級用戶錢包數量方面,Polygon 排名第三。這表明該鏈已成功透過 GameFi 和其他替代用例激勵了高交易量。

以太坊的表現

以太坊的 DeFi 相關超級用戶數量超過 Arbitrum 和 Optimism 的總和。

2024 年迄今,以太坊在 DeFi 領域有 1,090 萬活躍超級用戶,僅次於 Base。這代表著比 Arbitrum 和 Optimism 合計(分別為 620 萬和 180 萬)更大的 DeFi 超級用戶基礎。

考慮到 EVM L2 通常更快速且成本更低,這可能表明許多用戶仍然認為跨鏈橋接資產過於不便或風險太大,或者他們更重視以太坊更深的流動性和主導市場地位帶來的優勢。

無論如何,很明顯以太坊的 L2 需要找到更多方法來吸引活動,而不是僅僅強調它們相對於以太坊主網的鏈上性能優勢。

DEX 使用

Uniswap 的市場主導地位

Uniswap 在各大主要鏈上的市佔率都有所成長,進一步加強了其在 DEX 領域的主導地位。

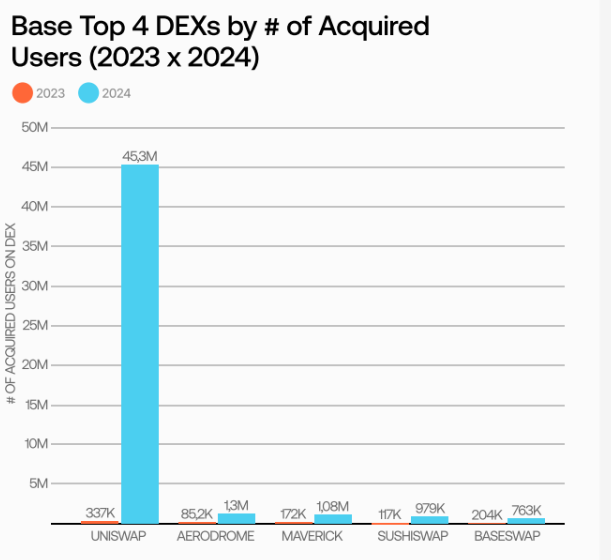

除了 Avalanche 和 Blast 外,Uniswap 在所有观察链上都排名第一。其最大增长出现在 Base 链上,Uniswap 的用户基础从占 DEX 总活动量的 36.8% 增长到了 91.3%——考虑到 Base 今年的用户呈指数级增长,这一增长尤为显著。

同樣,Uniswap 在其他主要鏈上也有所成長:

- 以太坊上的相對 DEX 活動比 2023 年增長了 27.72%

- Polygon 上成長了 12.57%(該鏈歷來在整個用戶群中有著更廣泛分佈的 DEX 活動)

不考慮 Uniswap 的協議升級,這可能反映了 DeFi 領域的"贏家通吃"趨勢,不成比例地偏向於具有更深流動性和更高品牌知名度的大型現有玩家。

Trader Joe 在 Avalanche 上的領先地位

儘管 Uniswap 在排名中上升,Trader Joe 仍增加了其在 Avalanche 上的領先優勢:

- Uniswap 現在是 Avalanche 上第二受歡迎的 DEX(2023 年勉強進入前五名)

- Trader Joe 仍是 Avalanche 上最受歡迎的 DEX,佔所有 DEX 活動的 61.1%

- 自 2023 年以來,市佔率成長了約 6%

作為第一個在 Avalanche 上原生建構的主要 DEX,Trader Joe 為維持和擴大其領先地位做出了許多努力:

- 4 月推出 Auto-Pools,方便 LP 自動再平衡部位與複利獎勵

- 為各種 Avalanche 資產啟用了流動性質押

- 積極擴展到 Arbitrum 和 BNB Chain 等新鏈,證明了其獨特流動性帳本(LB)模型的可行性

DEX 使用趨勢分析

超級用戶和新獲得用戶的 DEX 偏好正在趨同,但交易活動在超級用戶中的集中度較低:

- 與 2023 年不同,每個觀察鏈的前三大使用 DEX 在超級用戶和新獲得用戶中都相同

- 超級用戶的交易活動在多個 DEX 間分佈更均勻

- 這可能反映了他們對更廣泛 DeFi 協議的熟悉度,以及在 Uniswap 等主流協議之外尋找更有利機會的意願

展望 2025 年:Web3 的機會與挑戰

鏈上數據顯示,2024 年 Web3 用戶成長持續上升,傳統鍊和新競爭者都面臨著差異化自身並為新舊用戶提供有吸引力的使用情境的壓力。此外,數據清晰表明,公鏈原生代幣價格的上漲並不一定能帶動更加多樣化的鏈上活動,而新興 DeFi 協議在挑戰已建立優勢的現有項目時也遇到了重重困難。

以下是進入 2025 年需要關注的一些關鍵趨勢:

- Base 作為生態系擴張的模式

Base 在 2024 年實現了前所未有的用戶成長,為新用戶引入和激活樹立了標桿,這可能對其他試圖獲得發展動力的新公鏈具有借鑒意義。 Base 在 Meme 幣交易和鏈上 AI 方面的成功表明,新興領域的創新應用場景將繼續推動 2025 年的成長。

然而,如何將這些活動透過持久且多樣化的用戶參與轉化為更高的用戶質量,仍然是一個關鍵挑戰。

- 以太坊不斷增長的用戶基礎是 L2 的機遇

儘管 L2 網路具有效能優勢,但以太坊不斷增長的用戶基礎和流動性優勢進一步強化了其作為 Web3 經濟基礎層的地位。像 Optimism 這樣的鏈可能會改進其策略以保持競爭力,並說服以太坊日益增長的普通用戶進入其鏈上生態系統。

- 成功需要差異化或規模經濟

Uniswap 日益增長的主導地位表明大多數主要 DeFi 市場呈現"贏家通吃"趨勢。儘管如此,像 Avalanche 和 Polygon 這樣的公鏈正在證明,像 Trader Joe 的自動池或 Polygon 的 GameFi 計劃等針對性創新可以開拓可觀的市場區隔。

在 2025 年,專注於開發超越"基礎"DeFi 活動的差異化鏈上產品的協議將是獲得更多市場關注的關鍵。

- 隨著新用戶的進入,各鏈將從重視數量轉向重視質量

能夠找到方法激勵用戶在交易之外的多個活動(如治理和質押)中持續、平衡參與的生態系統建設者,將更有利於永續成長。隨著錢包成長加速,優先考慮高品質參與的鏈將看到長期的生態系統健康發展。

總結

總的來說,隨著今年各鏈錢包數量的成長和整體交易量的增加,用戶品質有所下降。考慮到最近用戶活動和代幣估值創下歷史新高,這反映出該行業已經湧入大量新用戶——這些用戶目前只是偶爾參與,但他們很有可能被引導接觸 Web3 提供的各種不同用例。

主要發現包括:

Base 的表現

- Base 在使用者成長方面是 2024 年最大的成功故事之一。

- 因此,該鏈較低的用戶品質評分並不是對 Base 整體表現的否定。相反,這突顯出其龐大的新用戶群目前參與的鏈上活動範圍較窄——同時也凸顯出引導這些用戶轉向更深入、更多方面鏈上活動的上升潛力。

以太坊的表現

- 以太坊在多個 SEC 批准的 ETH ETF 啟動之前,用戶品質出現最大幅度下降。

- 這表明機構買入可能會觸發錢包成長,但如果沒有更多激勵措施和便捷的入口(如協議治理),並不一定會帶來更廣泛、更深入的鏈上活動。

Blast 的表現

- Blast 的用戶群在啟動時表現出廣泛而深入的參與度,反映出該鏈有能力激勵各種遊戲化的鏈上活動。

- 虽然 Blast 的用户增长在 2024 年第四季度显著下降,但其剩余用户仍在多个方面保持活跃,这表明该链有潜力超越其初始热度,并取得更大成就。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。