你或許低估了穩定幣的潛力。

原文:You're Not Bullish Enough On Stablecoins(X)

作者:Robbie Petersen,Delphi Digital 研究員

編譯: Luffy,Foresight News

封面: Photo by Iván Díaz on Unsplash

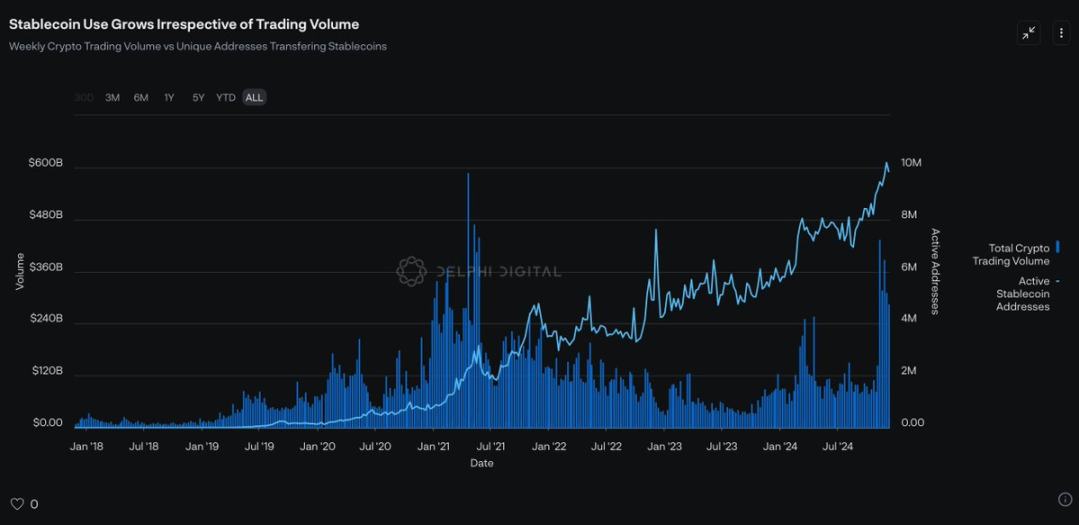

穩定幣的總供應量持續穩定上升,這個總數掩蓋了一個更值得關注的細節。儘管加密貨幣交易量仍低於歷史最高水平,但每月使用穩定幣進行交易的活躍地址數量仍在繼續攀升。這種差異表明,穩定幣不僅僅是充當加密貨幣投機賭場的齒輪潤滑劑,而是終於兌現了其核心承諾:成為新數位金融體系的基礎。

或許更重要的是,一些明顯的跡象顯示:大規模採用不一定來自新興新創公司,而是那些已經擁有成熟分銷管道的公司。僅在過去三個月內,四家大型金融科技公司都已正式表示將進軍穩定幣領域:Robinhood 和 Revolut 正在推出自己的穩定幣;Stripe 最近收購了 Bridge,以促進更快、更便宜的全球支付;儘管有損自己的利益,Visa 正在幫助銀行推出穩定幣。

這標誌著一種新的典範轉移:穩定幣的採用不再取決於純粹的意識形態假設。相反,透過向金融科技公司提供一個簡單的主張,即更低的成本、更高的利潤和新的收入來源,穩定幣發現自己與資本主義中最可靠的力量有著內在的共同點:對利潤的不懈追求。因此,隨著市場領先的金融科技公司利用穩定幣來提高利潤率和/ 或擴展更多的支付堆疊,我們將不可避免地看到他們的其他競爭對手效仿並加入穩定幣的戰場。正如我在「穩定幣宣言」中所強調的,博弈論表明,穩定幣的採用不是一個可選項,而是金融科技公司為維持其市場地位的必然賭注。

穩定幣 2.0:收益共享型穩定幣

直觀來看,這些結構性利多因素最明顯的受益者是穩定幣的發行人。原因很簡單:考慮到貨幣網路效應,穩定幣本質上是贏家通吃的遊戲。如今,這些網路效應主要體現在三個方面:

- 流動性:USDT 和 USDC 是加密貨幣市場中流動性最強的穩定幣,使用一些新興的穩定幣意味著交易者要承擔更多的滑點;

- 支付:USDT 已成為新興經濟體中越來越常用的支付方式,它作為數位交換媒介的網路效應可以說是最強的;

- 「面額效應」:CEX 和 DEX 上幾乎所有主要交易對都以 USDT 或 USDC 計價

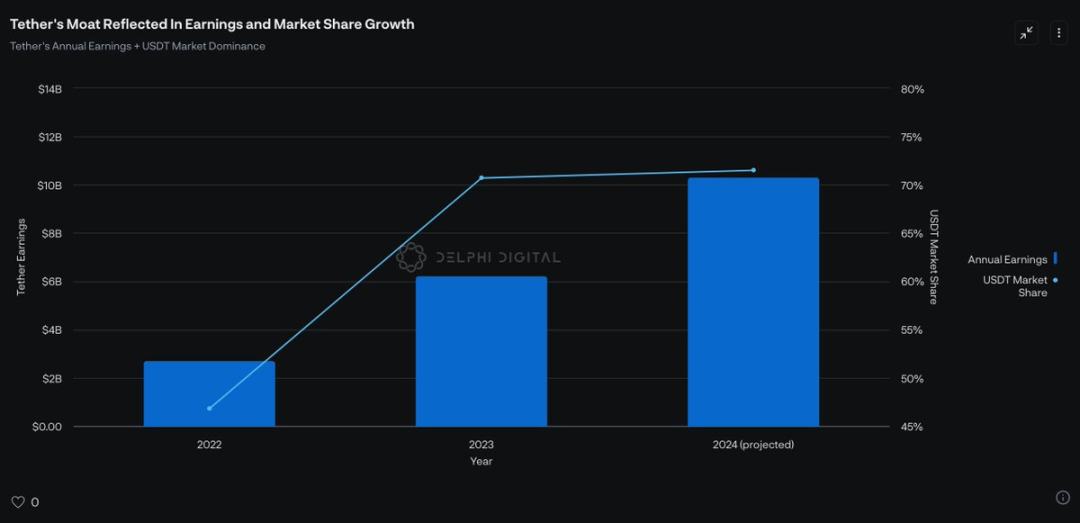

簡單來說,使用 USDT(Tether)的人越多,那麼使用 USDT 就越方便,進而更多的人會使用 USDT。這帶來的結果是:Tether 一面增加市場份額,一面增強獲利能力。

雖然 Tether 的網路效應幾乎不可能從根本上被打破,但有一種新興的穩定幣模式似乎最適合挑戰 Tether 的現有模式:收益共享型穩定幣。重要的是,這種模式在金融科技公司越來越多採用的穩定幣範式中處於有利地位。要理解其原因,需要了解一些先決條件。

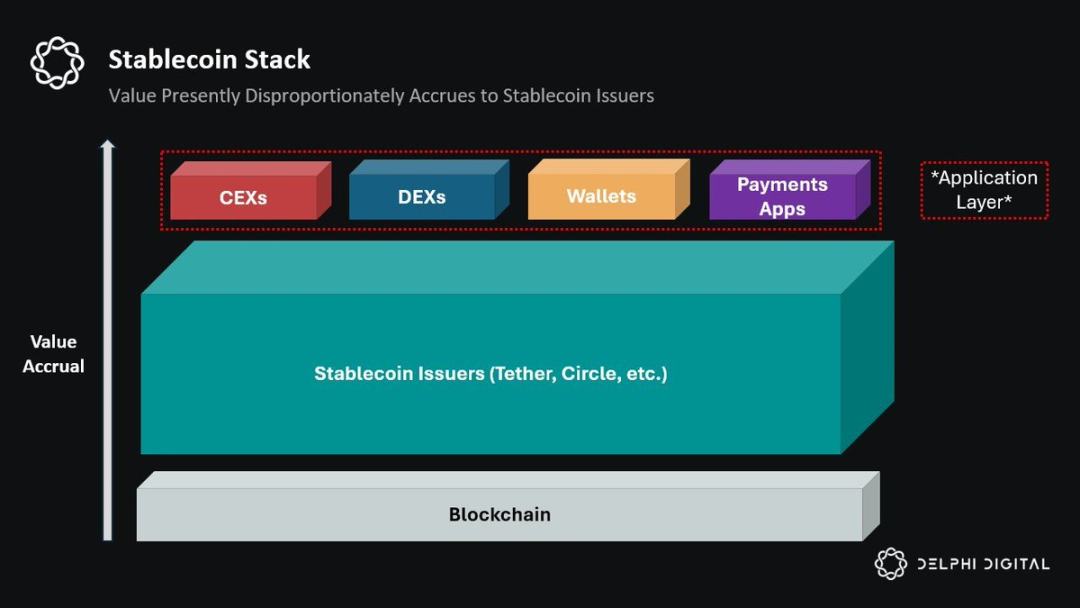

如今,穩定幣生態堆疊通常包含兩個主要參與者:(1)穩定幣發行人(例如 Tether 和 Circle)和(2)穩定幣分銷商(即應用程式)。

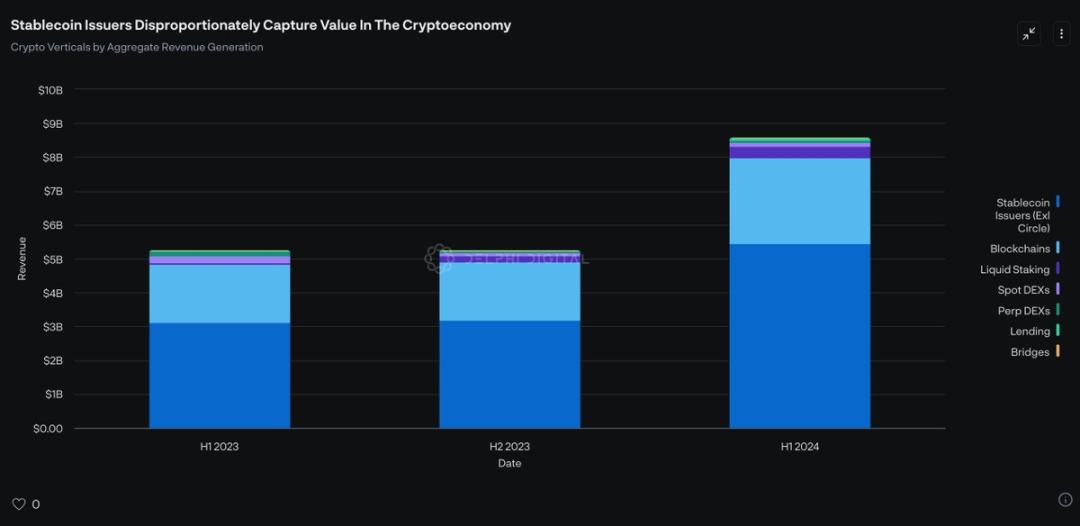

目前,穩定幣發行人每年創造的價值高達 100 多億美元,超過了所有區塊鏈的收入總和。然而,這代表著巨大的結構性低效率:穩定幣堆疊中產生的價值從根本上來說是在下游的分銷商。換句話說,如果沒有交易所、DeFi 應用程式、支付應用程式和整合 USDT 的錢包,USDT 將沒有任何實用性,因此也不會產生任何價值。然而,儘管如此,「分銷商」目前並沒有獲得相應的經濟效益。

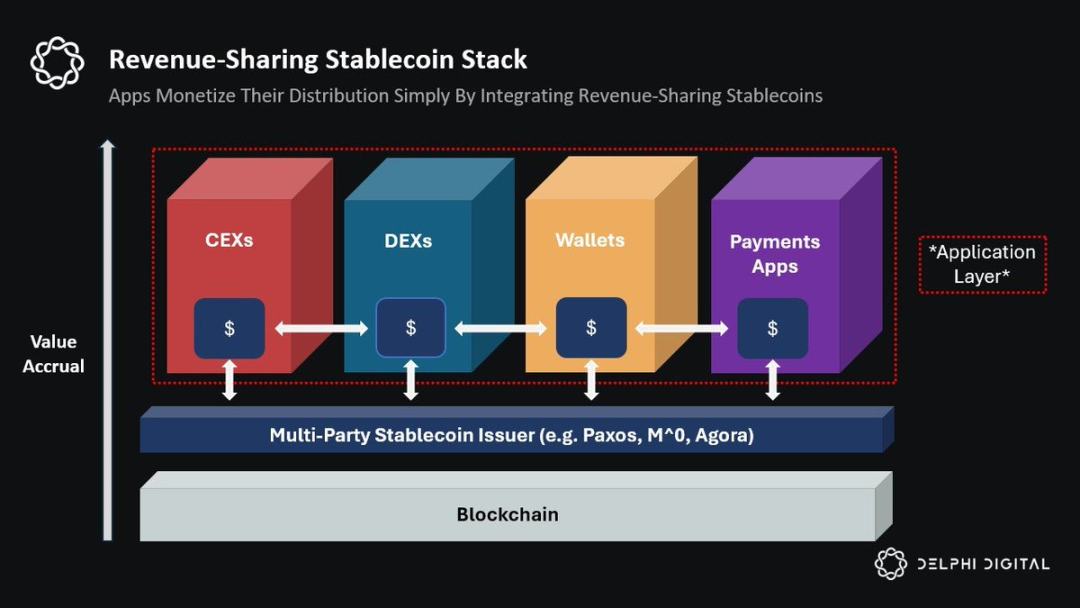

這導致了一批新的穩定幣的崛起:收益共享型穩定幣。透過將傳統上主要由穩定幣發行人獲取的經濟效益重新分配給為集體網路帶來用戶的應用程序,該模型顛覆了現有的體系(USDT 模式)。換句話說,收益共享型穩定幣使應用程式能夠有效地從自身分銷管道中分得收益。

從規模上看,這可能是一個有意義的收入來源,甚至可能是大型應用程式的主要收入來源。因此,隨著利潤率不斷壓縮,我們可能會進入這樣一個世界:加密應用程式的主要商業模式演變為有效銷售「穩定幣發行即服務」(SDaaS)。直觀來說,這是有道理的,因為如今穩定幣發行人獲得的價值比區塊鏈和應用程式的總和還要多,應用程式從中分得的部分價值可能比其他來源要多的多。

儘管迄今為止已經有無數次嘗試試圖打破 Tether 的壟斷,但我相信收益共享穩定幣模式是正確的方向,原因有二:

- 分銷就是一切:雖然之前嘗試發行收益型穩定幣時首先會爭取終端用戶的支持,但收益共享型穩定幣卻瞄準了擁有用戶的參與者:分銷商。這表明,收益共享模式是第一個同時將經銷商和發行商的激勵機制內在地結合的模式。

- 數量決定力量:從歷史上看,應用程式獲得穩定幣經濟效益的唯一方法是推出自己的獨立穩定幣。然而,這種方法是有代價的。鑑於其他應用程式沒有動力整合你的穩定幣,其效用會降低到局限於各自的應用程式。因此,它不太可能在規模上與 USDT 的網路效應相抗衡。相反,透過創建一種穩定幣來激勵眾多具有分銷能力的應用程式同時整合,收益共享穩定幣能夠利用整個「分銷商」生態系統的集體網路效應。

簡而言之,收益共享穩定幣具有 USDT 的所有優勢(跨應用程式的可組合性和網路效應),並具有額外的優勢,可以激勵那些擁有分銷管道的參與者進行整合,與應用層分享收益。

目前,收益共享型穩定幣領域有三位領導者:

- Paxos 的 USDG :Paxos 於今年 11 月宣布推出 USDG,並受新加坡金融管理局即將發布的穩定幣框架監管,目前已獲得包括 Robinhood、Kraken、Anchorage、Bullish 和 Galaxy Digital 在內的多家重量級合作夥伴。

- M^0 的「M」:團隊由前 MakerDAO 和前 Circle 資深人士組成,M^0 的願景是充當一個簡單的、可信中立的結算層,使任何金融機構都可以鑄造和兌換 M^0 的收益共享穩定幣 “M”。然而,「M」與其他收益共享穩定幣的區別之一在於,「M」也可以用作其他穩定幣的「原材料」,例如 USDN(Noble 的收益共享穩定幣)。此外,M^0 採用獨特的託管解決方案,由獨立驗證者組成的去中心化網路和雙代幣管理者係統組成,與其他模型相比,具有更高的可信任中立性和透明度。您可以在我的帖子中閱讀有關 M^0 的更多資訊。

- Agora 的 AUSD:與 USDG 和「M」類似,Agora 的 AUSD 也與整合 AUSD 的應用程式和做市商共享收益。 Agora 也得到了許多做市商和應用程式的策略性支持,包括 Wintermute、Galaxy、Consensys 和 Kraken Ventures。這一點值得注意,因為它從一開始就將激勵措施與這些利害關係人保持一致。如今,AUSD 的總供應量為 5,000 萬美元。

在 2025 年,我預計這些穩定幣發行人將越來越受到關注,因為經銷商會合作並引導用戶使用對他們有利的穩定幣。此外,我們也應該看到做市商(他們在確保穩定幣保持足夠流動性方面發揮重要作用)對這些穩定幣表現出偏好,因為他們在持有這類穩定幣庫存時也能獲得一定經濟效益。

雖然「M」和 AUSD 目前按穩定幣供應量分別排名第 33 位和第 36 位,而 USDG 尚未上線,但我預計到 2025 年底,這些穩定幣中至少有一種將進入前 10 名。此外,到年底,我預期收益共享穩定幣的整體市佔率將從 0.06% 上升到 5% 以上(約 83 倍),因為擁有分銷能力的大型金融科技公司將帶來下一波穩定幣採用浪潮。

穩定幣蓄勢待發

雖然歐洲美元的採用曲線經常被用作穩定幣的歷史類比,但這一種類比有些簡單。穩定幣不是歐洲美元,它們本質上是數位化的,它們在全球範圍內都可以使用,它們可以即時跨境結算,它們可以被人工智慧代理所使用,它們受到大規模網路效應的影響;最重要的是,現有的金融科技公司和企業有明顯的動機去採用它們,因為穩定幣符合每個企業的目標:賺更多的錢。

因此,說穩定幣的採用將按照歐洲美元採用的軌跡發展,這忽略了一個根本問題。我認為穩定幣與歐洲美元的唯一共同點是,它們將繼續作為一種自下而上的現像出現,任何認為該技術與他們的利益相悖的機構或政府都無法控制它們。然而,與歐洲美元不同,穩定幣的採用不會在 30-60 年內緩慢發生。它開始時很慢,然後隨著網路效應迅速達到逃逸速度而突然爆發。

監管框架正在建立。 Robinhood 和 Revolut 等金融科技公司正在推出自己的穩定幣,Stripe 似乎正在探索穩定幣,以獲得更多支付堆疊。最重要的是,儘管會蠶食自己的利潤,但 PayPal 和 Visa 等現有企業仍在探索穩定幣,因為他們擔心,如果他們不這樣做,他們的競爭者會這樣做。

雖然目前尚不清楚 2025 年是否會成為穩定幣發展史的轉捩點,但很明顯的是我們正在接近這個轉折點。

本文摘自 Delphi Digital 的 DeFi 2025 年展望報告。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。