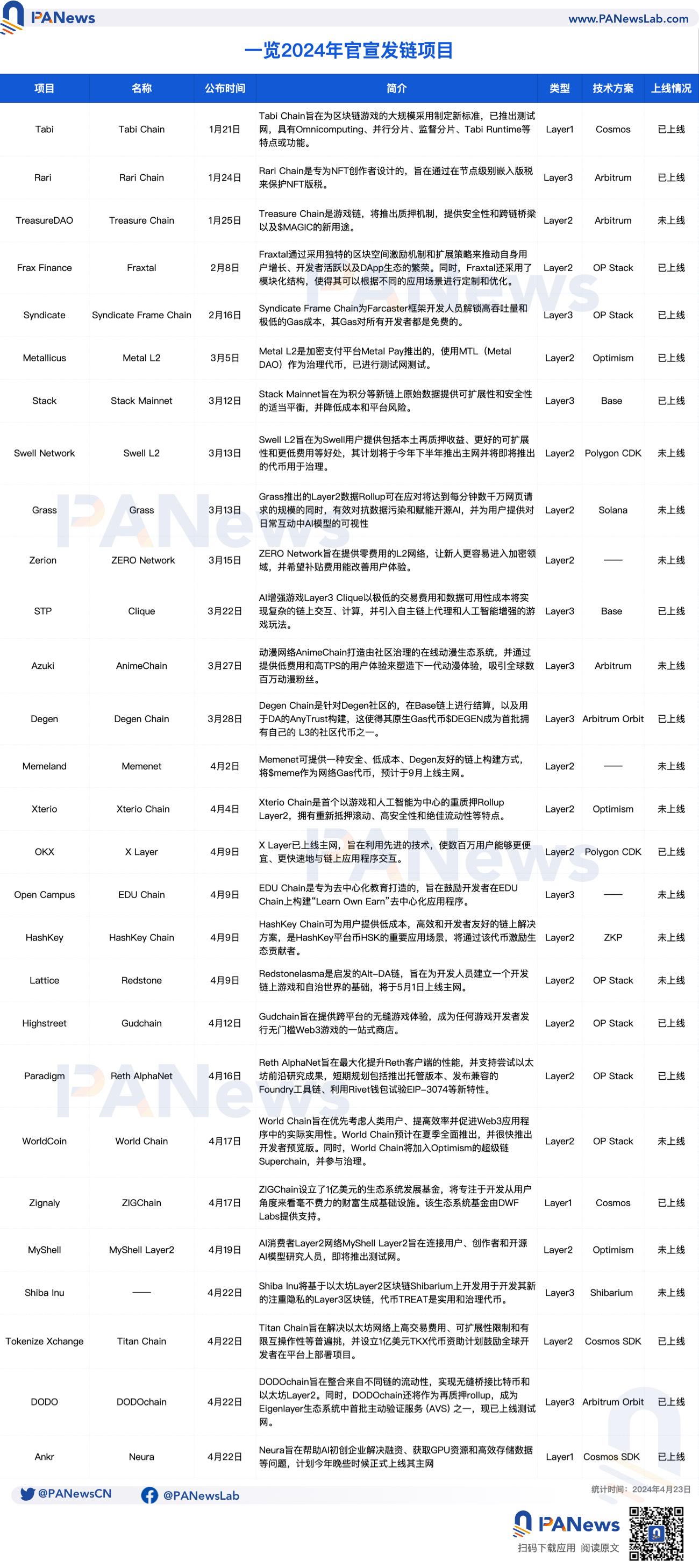

本文 PANews 盤點了 2024 年已官宣發鏈的 28 個加密項目,就發鏈類型、上線情況、技術方案和影響進行了整理和分析。

作者: Nancy,PANews

封面: Photo by Shubham Dhage on Unsplash

隨著部署成本和開發難度的不斷降低,發鏈似乎已成為目前加密專案的「主流打法」。本文 PANews 盤點了 2024 年已官宣發鏈的 28 個加密項目,就發鏈類型、上線情況、技術方案和影響進行了整理和分析。

L2 和 L3 成主要方向,分為通用鍊和應用鏈兩大流派

相較於以往需要極強的技術實力、充足的資金儲備和大量的投入時間,OP Stack、Arbitrum、Polygon CDK 和 Zk Stack 等諸多「一鍵發鏈」工具帶動著發鏈潮來襲。隨著發鏈軍備賽拉開序幕,各家紛紛進場以搶佔先機。

根據 PANews 不完全統計,2024 年初至今,已經有 28 個加密項目加入發鏈陣營,這些項目來自遊戲、NFT、AI、DEPIN、交易所、投資機構和錢包等諸多賽道。

從時間軸來看,有 23 個項目均是在今年 3 月和 4 月公佈的,佔比高達 82.1%,可以看出市場發鏈現象主要搶在牛市窗口期並日漸內捲化;從類型來看,相較於 Layer1,市場中有 25 條鏈均為 Layer2 和 Layer3,特別是 Layer2 更受專案青睞,佔整體數量的 57.1%。

同時,就各家鏈的上線情況和技術方案而言,近半項目均已上線測試網或主網,還有不少預計今年也將正式推出,且在諸多方案開發方案中,OP Stack、Arbitrum 、Cosmos 和 Polygon CDK 為主流採用方案,有 20 個專案採用了這些方案。

而從功能來看,這些鏈大致分為通用鍊和應用鏈兩種類型。其中,通用鏈不侷限特定應用情境可支援不同類型的業務,包括 Fraxtal、Syndicate Frame Chain、ZERO Network、X Layer 和 HashKey Chain 等通用鏈分別主打 EVM 等效、效能最佳化、低費用和激勵機制等多重優勢。

例如,加密交易所 OKX 基於 Polygon CDK 構建的 X Layer 是通用鏈,旨在利用先進的技術,使數百萬用戶能夠更便宜、更快速地與鏈上應用程式交互,現已上線主網。自去年 11 月在測試網上線以來,X Layer 已上線超過 170 個 DApp,並且很快會推出更多應用;Frax Finance 推出的 Fraxtal 也屬於具有擴展性的通用計算鏈,其通過採用獨特的區塊空間激勵機制和擴展策略來推動自身用戶成長、開發者活躍以及 DApp 生態的繁榮,並採用了模組化結構,可根據不同應用情境進行客製化和優化。

應用鏈則是針對不同使用場景客製化的基礎設施,特別是因效能、費用、吞吐量以及隱私等諸多問題無法滿足高頻應用場景成長所需,包括 Tabi Chain、Rari Chain、Treasure Chain、AnimeChain、Degen Chain、Memenet 和 Neura 等典型代表是針對遊戲、NFT、AI 和 MEME 等領域推出的。

例如,Web3 教育平台 Open Campus 宣布將推出的 Layer3 產品 EDU Chain 是專為去中心化教育打造的,旨在鼓勵開發者在 EDU Chain 上構建 “Learn Own Earn” 去中心化應用程序;9GAG 旗下 NFT 項目 Memeland 則在本月宣布將推出專為 MEME 經濟構建的 Layer2 網路 Memenet,可提供一種安全、低成本、Degen 友好的鏈上構建方式,預計於 9 月上線主網;Tabi Chain 是專為遊戲設計且相容於 EVM 的區塊鏈,旨在為區塊鏈遊戲的大規模採用制定新標準,已推出測試網,具有 Omnicomputing、並行分片、監督分片、Tabi Runtime 等特點或功能;Gudchain 是元宇宙平台 Highstreet 專為遊戲開發的客製化鏈,旨在打造一個可互通的元宇宙,提供跨平台的無縫遊戲體驗,並成為任何遊戲開發者發行無門檻 Web3 遊戲的一站式商店,即將發布首個 Fair Launch 並支持質押 $HIGH。

當然,隨著 OP Stack 和 Arbitrum 等推出更為高效的發鏈工具並持續推進開源計劃,多鏈競爭態勢必加劇,被證偽的舊鏈將被更具市場競爭力的新鏈淘汰。

發鏈敘事下的多面向賦能

對於各家專案來說,發鍊無論是對拓展自身敘事力、打破因績效帶來的業務瓶頸,或是提升品牌價值和影響力等方面都有著不同程度的推動作用。

一方面,發鏈已成為業務擴張、盤活資產、爭奪用戶甚至品牌轉型升級的「流量密碼」。以穩定幣協議 Frax Finance 為例,因自身穩定幣業務的市場競爭力有限,該專案開始探索多產品套件,包括今年 2 月推出了基於 OP Stack 構建的模組化 Layer 2 區塊鏈 Fraxtal,透過採用獨特的區塊空間激勵機制和擴展策略來推動自身用戶成長、開發者活躍以及 DApp 生態的繁榮;再譬如,藍籌 NFT 專案 Azuki 在系列 NFT 全線崩跌以及口碑高開低走後,於今年 3 月底與 Arbitrum Foundation、Weeb3 Foundation 聯手推出基於 Arbitrum 的動漫網絡 AnimeChain 打造由社區治理的線上動漫生態系統,並透過提供低費用和高 TPS 的用戶體驗來塑造下一代動漫體驗,吸引全球數百萬動漫粉絲。

另一方面,由於性能局限、鏈上費用過高等帶來用戶體驗不佳業務和開拓局限等困境,不少項目正借助發鏈實現更優質流暢的使用體驗並為生態增長和繁榮奠定更好基礎,例如 Treasure Chain、World Chain、Syndicate Frame Chain、Stack Mainnet、Grass、Clique、Reth AlphaNet 和 Titan Chain 等。舉個例子,Sam Altman 旗下加密項目 Worldcoin 是基於 OP Stack 建構的以太坊 Layer2 網路 World Chain。事實上,Worldcoin 自推出以來用戶體量快速成長,目前其用戶量已超過 1,000 萬,但卻面臨區塊鏈經常因機器人活動而面臨擁塞問題,且現階段的 L1 和 L2 短期難以改善網路低效和高費用問題,World Chain 的推出可將機器人審查融入其 DNA 的同時,大幅增加容量並具備低費用優勢,另外還支持與其他超級鏈成員間的交互等,從而助力其 “讓數十億用戶進入加密市場」的願景;

另外,許多專案在發行鏈後也對專案價值和影響力提升有一定推動作用,例如 Swell L2、Shiba Inu、ZIGChain 和 Grass 等。舉個例子,尚未發行代幣的 Swell Network 在今年 3 月宣布推出基於 Polygon CDK 的 Layer 2 rollup 專案 Swell L2,計劃將於今年下半年上線並將即將推出的代幣用於治理。同時,Swell 也開放了 L2 網路的 Pre-Launch 存款入口,用戶可透過存入 ETH 及各種 LST、LRT 取得多重潛在收益,包括 Swell 自身代幣和 Swell Layer2 上各大項目的空投獎勵等。受此影響,Swell Network 在短期內展現出較強的吸金力,在推出半個月後其 L2 的總存款量已超 3 億美元,也可以看出市場對 Swell Network 的價值想像空間;再例如,同樣是未發幣項目的 DePIN 項目 Grass,在今年 3 月也推出了基於 Solana 的 Layer 2 數據 Rollup,可在應對將達到每分鐘數千萬網頁請求的規模的同時,有效對抗數據污染和賦能開源 AI,並提供使用者對日常互動中 AI 模型的可視性。根據不久前 Grass 社群貢獻者 conte 公佈的資訊顯示,Grass 在剔除 750 萬個虛假帳戶後仍有 180 萬個真實用戶。

從整體來看,「開箱即用」的發鏈工具提升了公鏈開發的便利性和可行程度,可在一定程度上促進更多創新用例湧現並帶來生態的繁榮。

然而,過度參與選手的札堆入局,也會容易讓市場逐漸產生美感疲勞,進而導致真正的優質項目被埋沒。且若市場都聚焦在發鏈敘事上 “重複造輪子”,也會極大程度分散市場流動性,屆時缺乏生態和用戶的公鏈 “空轉” 現象將加劇。畢竟「路」修得足夠多且寬的前提是,有足夠「車」使用。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。