如果上篇融資季報時建倉,比特幣收益最高近 2 倍,ETH 收益近 2 倍,SOL 收益超 3 倍。

作者:夫如何

原創:Odaily 星球日報

原用標題:復盤 Q1 投融資:牛市進入中前期,DePIN 和 GameFi 備受矚目

封面:Photo by Mackenzie Marco on Unsplash

2024 年第一季度,牛市已開啟。

宏觀層面,美聯儲繼續保持維穩利率的態度,但多位美聯儲官員透露今年具備降息的可能性,市場對於降息預期拉滿; 美 SEC 在年初批准比特幣現貨 ETF,市場經歷短暫調整后,比特幣價格成功創歷史新高,最高觸及 73777 USDT, 2024 年 Q1 的加密總市值最高觸及 2.9 萬億; 但美 SEC 對於乙太坊現貨 ETF 的判斷標準尚不明確,為 5 月最終批准時間埋下伏筆。

從加密市場內部來看,Meme 幣板塊或成現階段加密市場最大贏家,以 Solana 為首的公鏈借勢 Meme 幣的傳播屬性,生態交易量和新增交易地址不斷突破新高,Meme 幣誕生也從偶然流派轉為以募資流派,更是創造 Meme 幣 BOME 三天上幣安的神話; 作為上輪牛市的發動機,乙太坊生態在本季度表現不太突出,雖然坎昆升級熱度頗高,但加密市場似乎並不 ” 買帳 “。

綜合因素影響下,一級市場表現頗為亮眼,Q1 的投融資從數量上以回歸上輪牛市的巔峰水準,但從金額角度來看,機構依舊採用精品打造路線。

回看 Q4 一級市場投融資活動,Odaily 星球日報發現:

- 加密市場融資情況走好,比照上輪週期,當前處於牛市前中期;

- Q4 融資數量為 411 筆,已披露融資總金額為 22.76 億美元;

- DePIN 和 GameFi 成本季度熱門融資板塊;

- 單筆獲投金額最大為 1 億美元(EigenLayer)。

注:Odaily 星球日報根據各個項目的業務類型、服務對象、商業模式等維度將 Q1 披露融資(實際 close 時間往往早於消息宣發)的所有專案劃進 5 大賽道:基礎設施、應用、技術服務商、金融服務商和其他服務商。 每個賽道下又分為不同的子板塊包括 GameFi、DeFi、NFT、支付、錢包、DAO、Layer 1、跨鏈以及其他等。

加密市場融資情況持續走好,環比上輪週期,目前正處於牛市中前期

上季度報告中核心觀點為大週期拐點已現,本季度的融資表現也佐證了此前觀點,同時下圖所示,紅框中為上一輪週期的大致範圍,現階段為 2023 年 9 月至今,現階段環比上一輪週期的融資走勢來看,月融資數量已達上輪週期高點,按照時間段劃分,目前正處於牛市前中期。

此观点以一级融资市场牛熊周期规律为依据:融资项目偏好于牛市阶段披露融资信息,故具备判断现阶段加密市场所处周期的参考性。

从 2023 年 1 季度到 2023 年 3 季度,全球加密市场融资事件及融资金额总体成下降趋势(不含基金募资及并购),但 2023 年 Q4 将整体趋势改变, 2024 年 Q1 更是延续上季度的走势,在融资数量上不断升高,标志着一级市场融资概况正强势发展。

Q4 融資數量為 411 筆,已披露總金額為 22.76 億美元

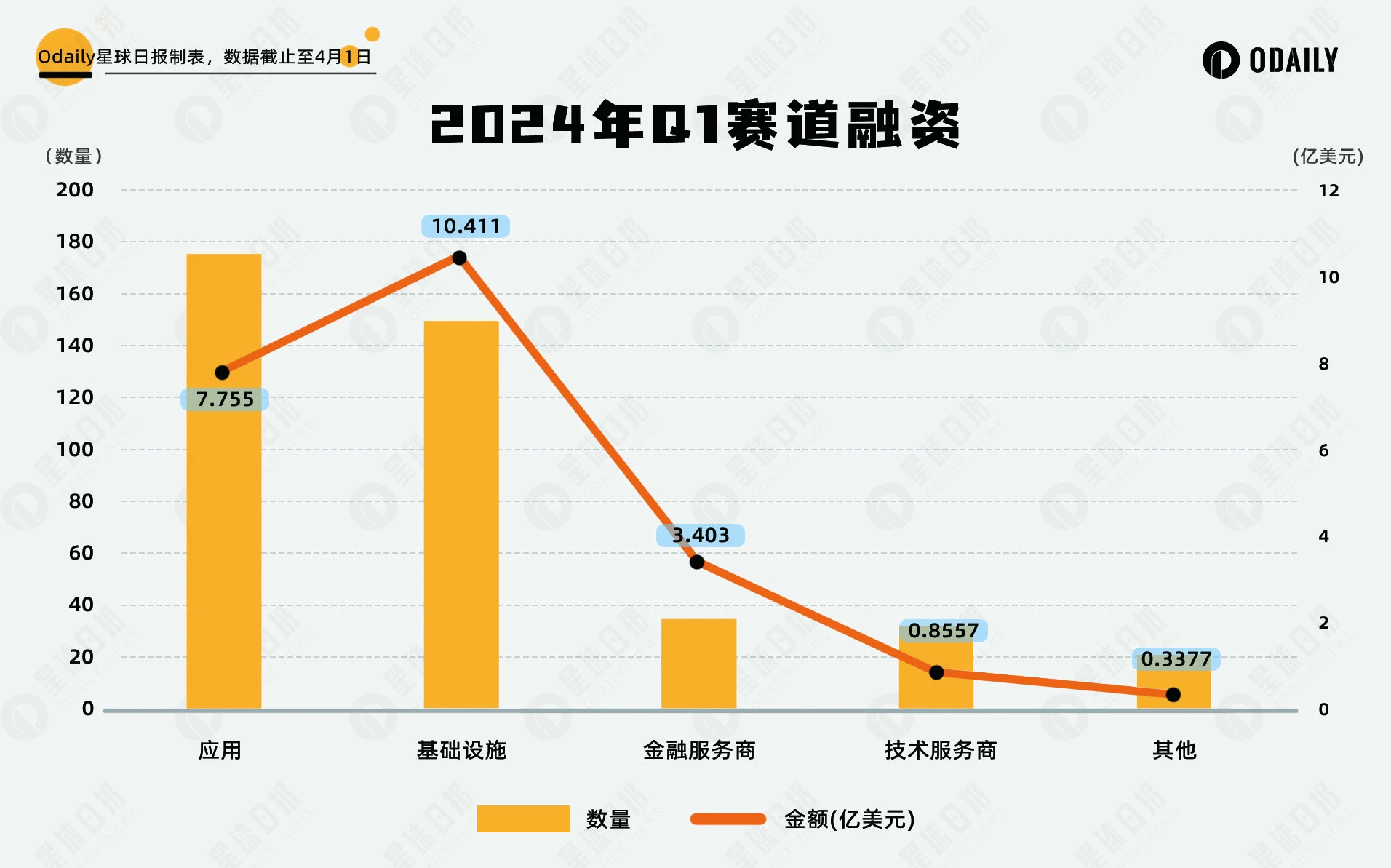

據 Odaily 星球日報不完全統計, 2024 年 1 月至 3 月全球加密市場共發生 411 起投融資事件(不含基金募資及併購),已披露總金額為 22.76 億美元,分佈在基礎設施、技術服務商、金融服務商、應用和其他服務商賽道,其中基礎設施賽道獲得的融資金額最多,約為 10.41 億美元; 應用賽道融資筆數最多,為 174 筆。

從上圖來看,各賽道融資金額基本和上季度持平,但融資數量來看,有了較大提升,代表更多項目選擇在此階段接觸融資並披露融資相關信息。 其中基礎設施和應用依舊是機構投資最重要的板塊,相關賽道專案融資數量大幅上升。

DePIN 和 GameFi 成本季度熱門融資板塊

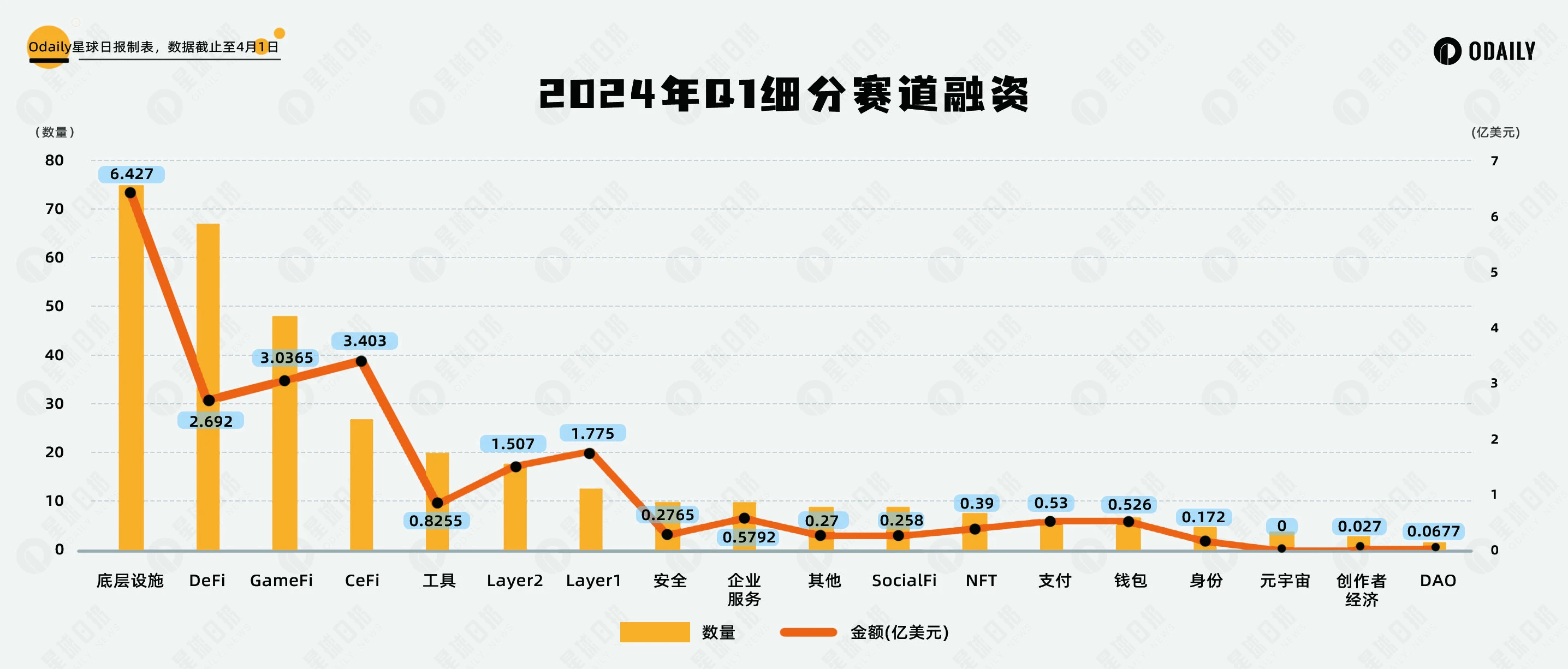

據 Odaily 星球日報不完全統計,Q4 細分賽道中融資事件集中在底層設施、DeFi 和 GameFi,佔據總融資事件近乎一半比重,其中底層設施賽道為 75 筆,DeFi 賽道為 67 筆,CeFi 賽道為 48 筆。

從子賽道融資數量分佈來看,投資風向趨於熱門板塊,RWA 和再質押所屬的 DeFi 板塊、DePIN 所屬的底層設施板塊以及 GameFi 板塊受到機構追捧。

Q1 投融資從數量和金額兩個角度來看,底層設施和上季度一樣成為本輪周期的熱門板塊,DePIN 作為溝通 Web2 和 Web3 的重要橋樑,機構對其投資使加密世界正逐步與傳統世界接軌,有助於大規模採用的進程。

其次 DeFi 賽道,雖然融資金額相比排名前列的板塊有所減少,但 RWA 和再質押成為資本下注的主要領域,隨著全球最大的資管公司貝萊德推出代幣化資金,使 RWA 專案的底層資產多了一個選項。

此外,GameFi 賽道的融資消息也很活躍,共有 48 筆,位列第三。 GameFi 在去年有過短暫的熱度,但目前尚未出現破圈專案,本季度資本進場 GameFi 或將開啟新一輪熱度,Odaily 星球日報每周推出的鏈遊周報或能提供新 Alpha。

單筆獲投金額最大為 EigenLayer 的 1 億美元

- EigenLayer 是一個在乙太坊上的再質押協定,允許使用者將他們的 $ETH 重新質押在共識層,以此增強網路的安全性,並可擴展到其他應用。

- HashKey Group 是亞洲一家數位資產金融服務集團,為數位資產和區塊鏈生態系統的機構、家族辦公室、基金和專業投資者提供新的投資機會和解決方案。

- Optimism 是一種利用 Optimistic Rollup 技術的乙太坊 Layer 2 。 降低成本和交易時間,同時保留了乙太坊的安全性。

- Zama 是一家密碼學公司,開發開源的同態加密工具。 它的同態加密技術允許在不需要解密的情況下處理數據,用於在公共區塊鏈上創建只有授權使用者才能查看交易和狀態的隱私智能合約。

- Berachain 是一個基於 DeFi 的 EVM 相容 L1,構建在 Cosmos SDK 之上,由流動性共識證明提供支援。

- Figure Markets 將傳統金融的流動性與去中心化資產控制相結合。 Figure Markets 為投資者提供各種區塊鏈原生資產,包括加密貨幣、股票和另類投資。 Figure Markets 將推出一個新的去中心化託管加密貨幣交易所和區塊鏈原生安全市場,其中包含多方計算(MPC)技術。

- Eclipse 是一個與多個第一層區塊鏈相容的可定製 Rollup 提供程式,它允許開發者部署由 Solana 操作系統支援的自主 Rollup,並可選擇鏈用於安全或數據存儲。

- Flowdesk 總部位於法國和新加坡,是一家加密金融服務公司,致力於構建交易基礎設施,為 Web3 使用者提供做市服務。

- Succinct 正在開發一個去中心化的驗證者網路,通過加密事實來確保區塊鏈應用和基礎設施的安全,而不是依賴信任。 該平臺簡化了證明供應鏈,為使用零知識證明的 Rollup 和其他應用提供了高效且可靠的證明生成服務。

- Parallel 是一款基於 ETH 鏈的集換式科幻性 NFT 集換式卡牌(TCG)遊戲,玩家可以通過購買和收集卡牌,靈活使用不同的卡牌去組合符合規則的套牌進行遊戲獲得獎勵。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。