在 2021 年 11 月達到頂峰後,加密資產二級市場以跌勢進入新的一年,第一季度也還是有些萎靡不振。但一級市場仍然保持去年以來的迅猛態勢。

原文:Coinbase Ventures Q1 recap and market outlook(Coinbase Blog)

作者: Connor Dempsey

翻譯:malatang.eth

TLDR:

- 儘管市場下行,第一季度加密風險投資依然高度活躍。

- 在基礎設施方面,跨鏈解決方案和 DAO 工具出現大量創新。新的 1 層鏈仍在孵化中。

- 在以太坊上開發的知名 DeFi 項目正在擴展到新的 1 層鏈,波卡人氣飆升。

- NFT 項目更專注實用性的開發,Yuga Labs 在本季度引起轟動。

- Axie Infinity 的崛起吸引了傳統遊戲領域的成功開發者投身於 Web3 的建設,東南亞正成為創新的溫床。

在 2021 年 11 月達到頂峰後,加密資產二級市場以跌勢進入新的一年,第一季度也還是有些萎靡不振。但一級市場仍然保持去年以來的迅猛態勢。

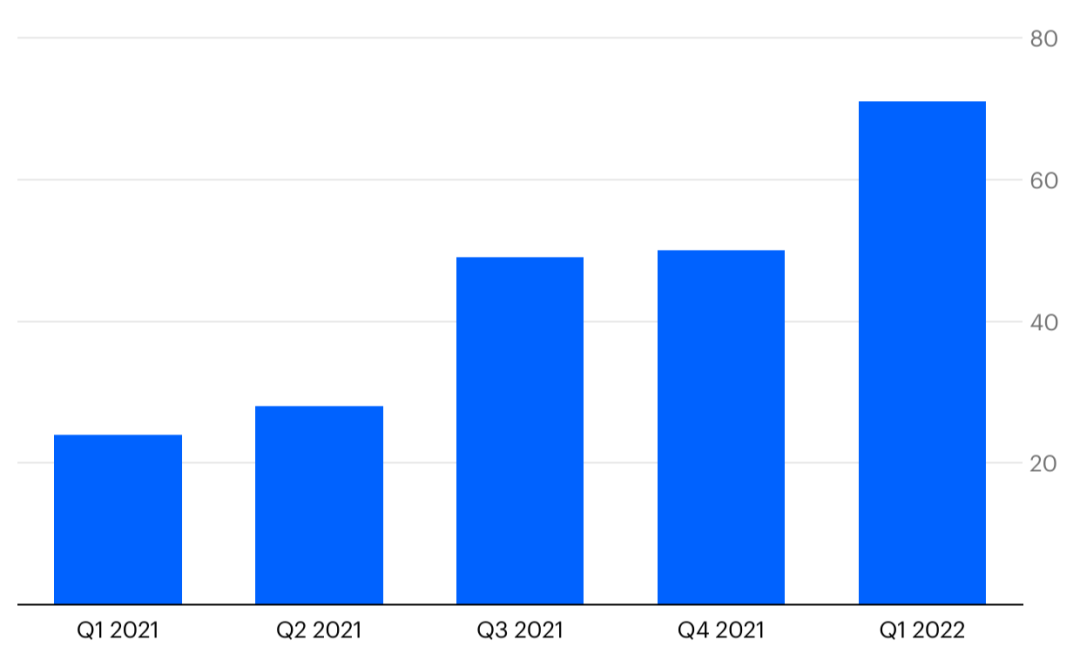

根據 The Block 的數據,2022 年第一季度的風險投資達到了創紀錄的 125 億美元——這個數字已經連續七個季度增長。Coinbase 創投基金也很忙,在第一季度完成了 71 筆新投資,主要是早期項目的投資。我們注意到,我們已開始看到放緩的跡象,尤其是後期投資,這種情形會在我們第二季度的投資活動中出現。

Coinbase 創投基金分季度投資項目數

項目數的增長反映了該領域設新公司和新項目的層出不窮。這得益於加密項目和 Web3 企業的啟動成本低,它們能夠使用開源的代碼,也可以通過通證發行啟動項目或自籌資金。

Coinbase 創投基金概覽

做個小介紹:

- Coinbase 創投基金(“CBV”)與同樣秉持為世界創造更多經濟自由的 Coinbase 使命觀的傑出創業者合作,推進加密和 Web3。

- 按投資項目個數,我們是世界上公認最活躍的企業風險投資機構之一。

- 不管是處於最早期階段的創業團隊,還是他們的整個創業旅程,基金都可合作。我們投資於加密經濟中的所有類別,力求與該領域最優秀、最聰明的人共進退。

- 迄今為止,我們已經投資了 300 多個團隊,建設領域遍布第 1 層協議、Web3 基礎設施、中心化入口、去中心化金融、NFT、元宇宙技術、開發者工具等各個方面。

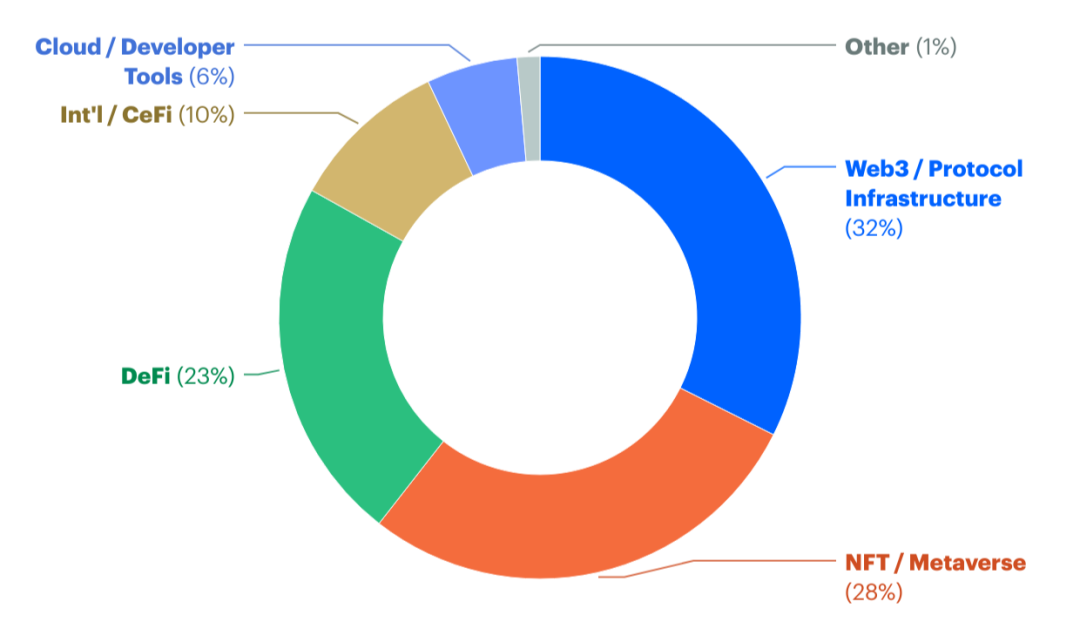

我們通常將投資分為六個類別。在這六個類別中,以下是我們在 2022 年第一季度的投資分佈。

Q1 2022 按類別的投資分佈

由於我們投資於起步階段的項目,通過投資,我們可以了解行業內在不久的將來會發生什麼。基於這些,接下來談談我們在第一季度發現的一些趨勢和主題。

跨鍊和 Web3 基礎設施爆發

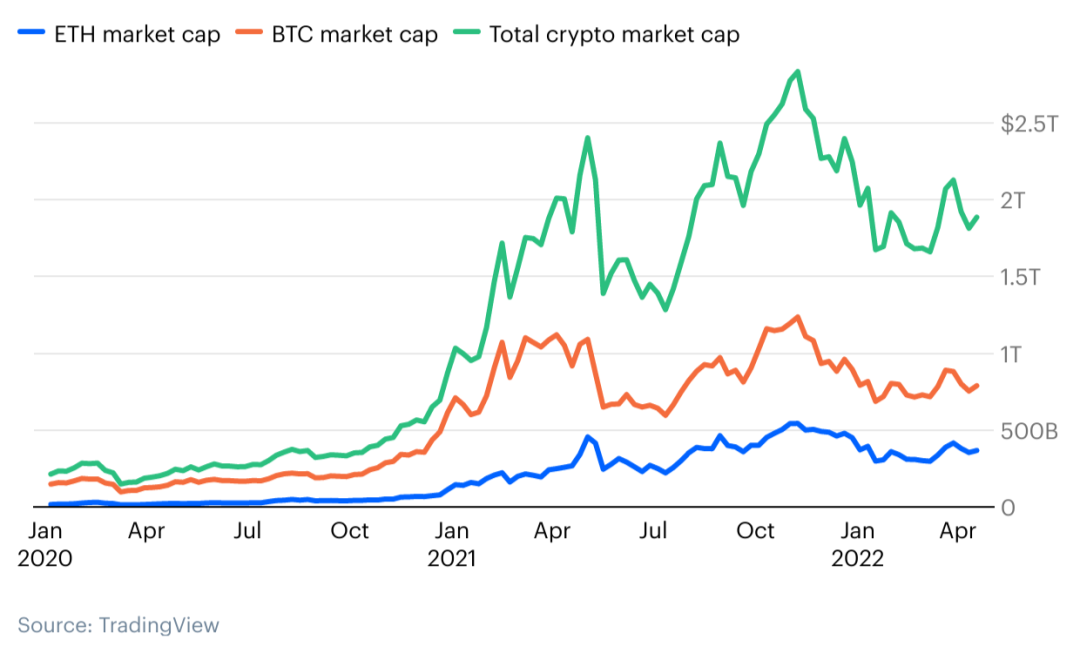

比特幣和以太坊在加密貨幣的早期占主導地位。隨著近年來新的 1 層鏈上線,BTC/ETH 之外的生態系統已呈爆炸式增長,現在有 10 多個鏈託管價值在 10 億美元以上。

ETH/BTC 和加密市場總市值

多個網絡的價值不斷增長,催生了對跨鏈價值轉移與日俱增的需求。因此,我們將繼續看到促進區塊鏈之間交互的跨鏈基礎設施項目的湧現(CBV 第一季度投資:LayerZero、ZK Link、LiFi、Foxchain、Socket、Composable Finance)。

雖然多鏈在未來是必然趨勢,我們仍然看到新的實驗性的 1 層鏈正在開發中。我們對 Aptos(Diem 前員工創辦的通用 L1)、Celestia(模塊化區塊鏈)和 Subspace(Proof-of-Archival 共識)的投資表明,該行業在基礎層的創新還沒有結束。這也引發了一個問題——今天占主導地位的 1 層鏈有一天會被拉下馬嗎?時間會證明一切。

再往上層走,更多的工具還在路上,定位於幫助 DAO 和 Web3 社區蓬勃發展。工資單(Diagonal、Zebec)、社交拉新和網絡(Taki、Backdrop、Bonfire)和商業(Rain)的解決方案都服務於促進在線社區更加無縫的協調。

DeFi 的多鏈擴散

說到多鏈世界,我們看到熟悉的範式出現在新興的 1 層網絡中。生態系統蓬勃發展需要哪些基礎應用程序和協議,以太坊基本上已為之定下了基調:自動化做市商(Uniswap)、貨幣市場(Compound/Aave)、預言機(Chainlink)和收益聚合器(Yearn.Finance)等等。

新興 1 層鏈要想參與競爭,創始團隊需明白他們的生態上得有哪些相同的原生項目。因此,以太坊的 DeFi 建設模塊在 Solana、Avalanche、NEAR、Polkadot 等 1 層鏈被複製,已越來越普遍。押注這些基礎協議,是接觸更廣泛生態系統的好方法:我們在第一季度沿襲了這個套路。

例如,從我們第一季度的投資來看,NEAR 上的 Aurigami 和 Solana 上的 Solend 類似於 Compound。Solana 上的 Katana 和 Francium 類似於 Yearn.finance。Redstone 類似於 Chainlink,利用 Arweave 進行更便宜的存儲,為長尾通證和 NFT 數據流提供預言機服務。雖然這些項目類似於最初在以太坊上的那些應用程序,但它們都以獨特和差異化的方式進行創新。

波卡來了

在 DeFi 的其他地方,本季度我們在波卡生態系統的投資尤其活躍。期待已久的波卡平行鏈在 2021 年底推出,然後 DOT 人氣爆棚。

您可以將波卡當作可在其上面啟動 1 層鏈的底層網絡。這些 1 層鏈都稱為平行鏈,鏈與鏈之間都能相互操作。隨著平行鏈的啟動,波卡現在能夠託管用戶應用程序了。

我們現已投資 5 條活躍平行鏈中的 4 條(Acala、Moonbeam、Parallel Finance 和 Astar),並在第一季度通過對 Composable Finance、Satori 和 Coinbase 前同事 Luke Youngblood 的新項目 Moonwell 的投資,深度參與 DOT。

NFT 擴展包

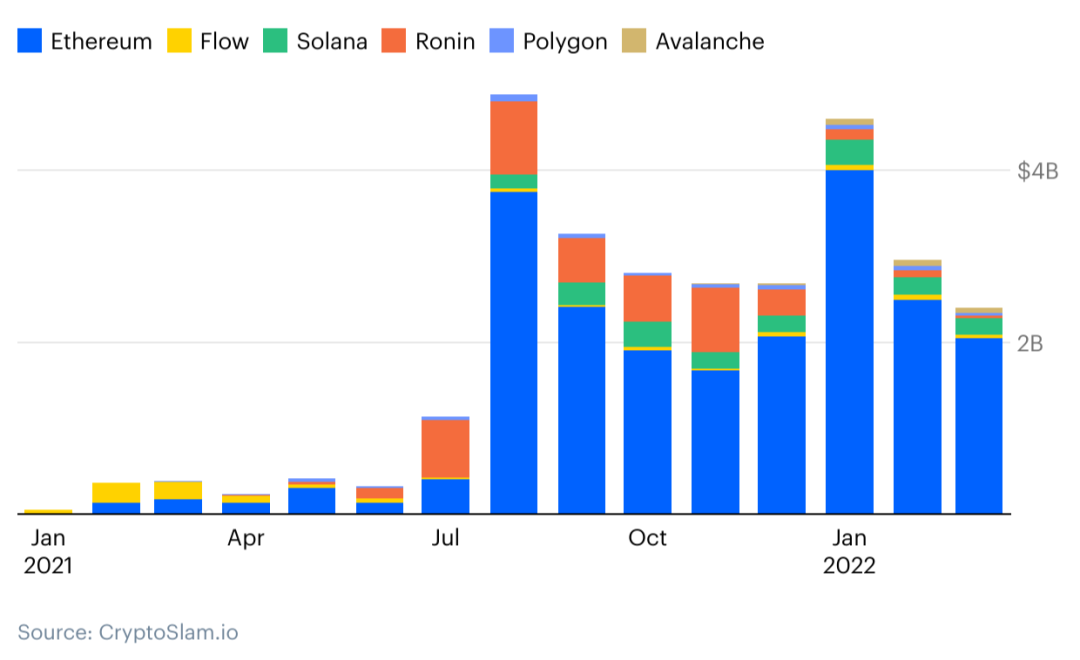

在經歷了一路狂飆的夏季之後,NFT 的銷售量已從早先高點回落了一些。然而,在水面下,創新比以往任何時候都更活躍。

主流公鏈 NFT 月交易額

2021 年的 NFT 市場基本圍繞著簡單的買賣(又稱 JPEG 炒作),而下一波項目定位於為 NFT 帶來實用性。例如, NiftyApes 和 PawnFi 正努力通過讓 NFT 持有者質押 NFT 獲得貸款來為他們帶來流動性。Cymbal 等平台旨在圍繞 NFT 所有權添設更多社區和社交功能。

Yuga Labs 是 Bored Ape Yacht Club 背後的工作室,本季度以 40 美元的估值完成融資,用於建設 BAYC 品牌的元宇宙,引起不小的轟動。然後,他們收購了 NFT 藏品 CryptoPunks 和 Meebits 的 IP 權。他們宣布拍攝電影三部曲(由 Coinbase 製作),BAYC NFT 持有者可提交手中 NFT,授權在電影中使用並獲得許可費——這是一個有意思的鏈上許可新實驗。

GameFi 2.0

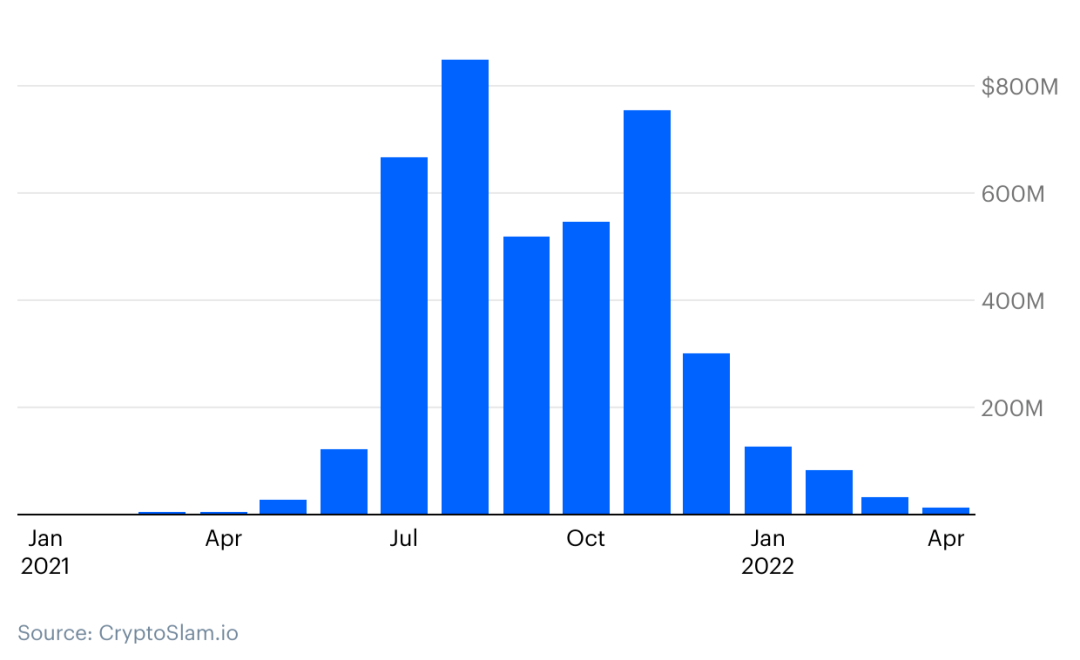

以 Axie Infinity 的崛起為標誌,鏈遊在 2021 年走向舞台中央。Axie Infinity NFT 的銷售額在 8 月份達到驚人的 8.48 億美元,隨後急劇下降。(請注意,儘管出現了明顯的趨勢逆轉和重大黑客攻擊,Axie 今年 3 月份的 NFT 銷售額仍然達到了可觀的 3000 萬美元)。

Axie Infinity 月銷售額

Axie 數十億美元的流水足以讓整個遊戲界引起注意,從那時起,下一波鏈遊一直在悄然崛起。值得注意的是,許多正在融資的團隊曾在手游、網游和 AAA 遊戲(Clockwork Labs、Block Tackle、Summoners Arena、Third Time、Avalon)方面有著成功的創業記錄。

未來的鏈遊會將加密 NFT 融入大家熟悉的 Web2 遊戲模式——MMORPG、FPS、MOBA 等。其他 CBV 被投公司(如 Joyride)使遊戲開發者得以更方便地將加密/NFT 集成到現有遊戲中。

目前,東南亞正在成為加密遊戲世界的中心,跑在前面的是菲律賓和越南等國。我們對該地區的發展以及越南游戲公會和 CBV 被投公司 Ancient8 的進展感到特別興奮。

風險投資展望

在波譎雲詭的宏觀形勢中,許多加密貨幣投資者坐立不安。我們越來越頻繁地被問到,市場低迷將如何影響 CBV 的投資。目前,在加密和 Web3 創業的優質企業家並不短缺。但是,如果價格繼續下跌,預期放緩也就有可能,這類似於傳統風險投資領域已見到的情形(環比下降 19%)。但不管怎樣,我們的策略不會有太大變化。

值得一提的是,今天一些頂流項目是在 2018/19 熊市期間獲得融資的。在此,我們能想到對 Compound、OpenSea、Polygon、Arweave、Starkware、Blockfi、NEAR 和 Messari 等項目的早期投資。因此,無論大的市場條件如何,我們都將繼續投資於推動行業進步的優質創業者和項目。

還值得重申的是,可投資的 Web3 範圍已經擴大了不少:DeFi、NFT、DAO、元宇宙和遊戲在豐富的 1 層多鏈生態中蓬勃發展。然後跨鏈基礎設施將大家串連在在一起,還有第 2 層鏈解決方案幫助擴容。更不用說還有上千個腦洞大開的新點子。換句話說,創新層出不窮,總能讓 CBV 團隊永無停歇地忙碌。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。