用數據直觀展現 LSD 賽道市場現狀

作者: Bruce

編輯:瑤瑤、麗莎

封面: Photo by Shubham's Web3 on Unsplash

長話短說

- 以太坊質押率較低,增量空間巨大,LSD 市場增長可持續。

- 上海昇級將打通 LSD 產品最後的提現環節,LSD 的錨定性和流動性將大幅提升。

- Lido 頭部效應明顯,複合增長率長時間處於高位,DeFi 樂高豐富,捕獲了 LSD 大部分增量,是 LSD 第一梯隊龍頭項目。

- LSD 協議第二第三梯隊的項目差距不大,之後將會迎來較大競爭。

- LSD 將帶動整個 DeFi 板塊,LSD War 剛剛拉開序幕。

本篇文章我們根據自建 Dune 數據面板、引用多個數據源,對 LSD 賽道數據進行詳盡分析,平行對比分析 LSD 第一第二梯隊項目。

本文將從市場份額、市場增長率、節點運營商表現、折價表現、LSD 用處去向等多種數據維度,分析展現 LSD 賽道的市場現狀,讓讀者直觀感受 LSD 賽道市場現狀。文章的數據分析結構也可作為讀者在評估第三梯隊項目的參考。注:全文數據截止至 2023.3.1 自建 Dune 面板:https://dune.com/owen05/lsd-datacheck

Liquidity Staking Derivatives,簡稱 LSD,是用戶通過聯合質押方式質押 ETH 換取的憑證,LSD 代表了持有者的質押資產,持有 LSD 可以享受質押收益。目前規模最大的 LSD 是 Lido 協議的 stETH。

目錄

I. LSD 背景:上海昇級與 LSD 的需求

II. LSD 商業模式&頭部典型項目

III. LSD 市場現狀– 市場份額、市場增長率、節點運營商表現、折價表現等

IV. 賽道發展& LSD 生態機會

V. LSD 對 DeFi 其他賽道的影響

01. 背景

1.1 以太坊質押與上海昇級

以太坊 1.0 採用 POW 共識機制,節點需要通過計算來獲得記賬權。在以太坊 2.0 中,共識機制轉為 POS。在之前以太坊大型升級中,已經將信標鏈合併至主網,但是質押在信標鏈的 ETH 以及相應的質押獎勵在上海昇級後才可以提出。

因此,上海昇級使得用戶可以提取質押資金,通過上海昇級,以太坊將實現 POS 的全部基本功能,消除質押資金無法提取的風險,並打通 LSD 產品邏輯的最後一環。

1.2 LSD 的需求

在 ETH 2.0 中,採用了 POS 共識機制,節點需要質押 32 ETH 才能參與網絡維護。質押 ETH 所產生的流動性問題也就隨之而來。LSD 的出現就解決了這一問題,通過 LSD,質押者可以將質押的 ETH 轉化為一種可以交易的資產,從而解鎖流動性,且 LSD 也降低了用戶質押 ETH 的門檻。同時,交易者也可以通過交易 LSD 來獲取收益,從而增加市場的流動性和活力。

1.3 LSD 賽道火熱的因素

- 市場處於熊市,用戶追求穩定安全的收益率,而以太坊質押收益穩定,通常在 4%-8%,且風險低。

- 上海昇級將使 LSD 產品邏輯完整,降低了質押風險,質押資金自由出入,這有可能會推動機構等進入質押。

- 以太坊整體質押率較其他 POS 公鏈低,上升空間大。

- 以太坊通脹預期穩定,結合以太坊幣價,質押賽道每年的收益相當可觀,大約在 10 億美金左右,相比於其他 POS 鏈更有吸引力。

- LSD 本身可以搭建更多的 DeFi 產品和策略,組合空間大。

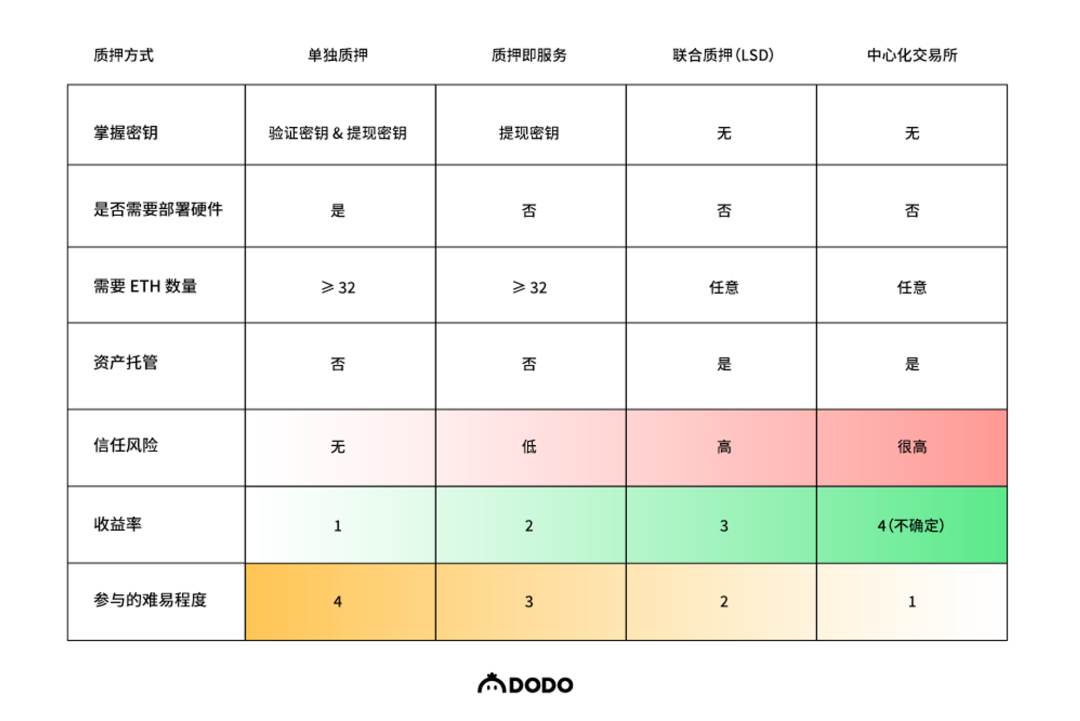

02. LSD 商業模式&頭部典型項目 2.1 四種質押方式

目前參與以太坊質押的方式有四種,LSD 在官方文檔中被稱之為聯合質押。現有 LSD 協議普遍會抽取一定的手續費作為利潤,理論上 LSD 協議的收益率是較單獨質押等低。

從表中可見,聯合質押(LSD)的特點主要是無需運行硬件,無 32 ETH 門檻,無需管理密鑰,簡便易操作,且能隨時退出。但同時需要託管資產,有一定的信任風險。

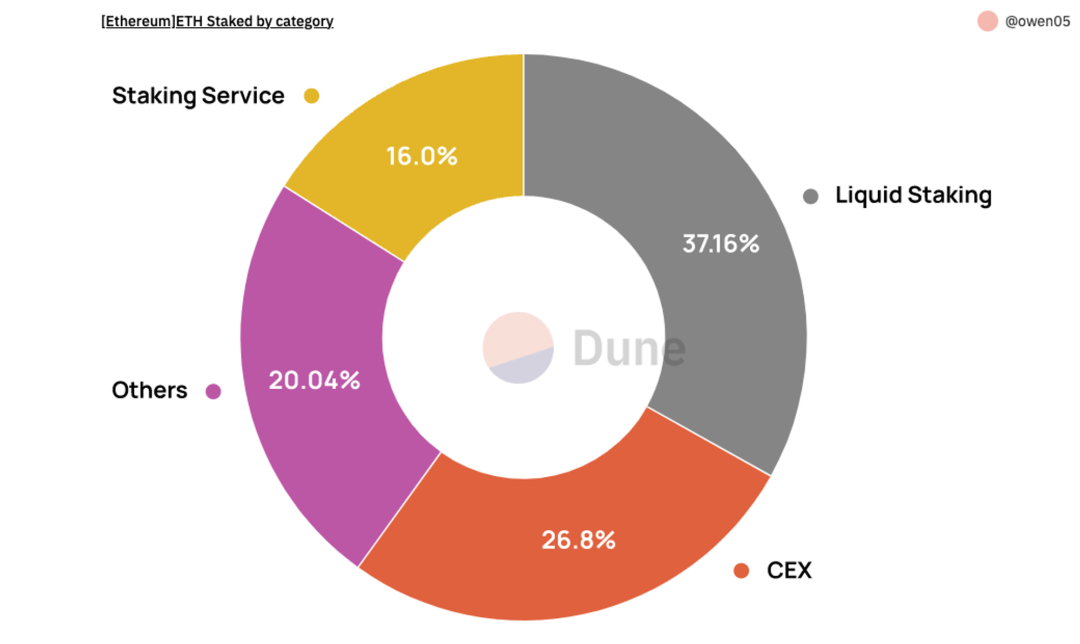

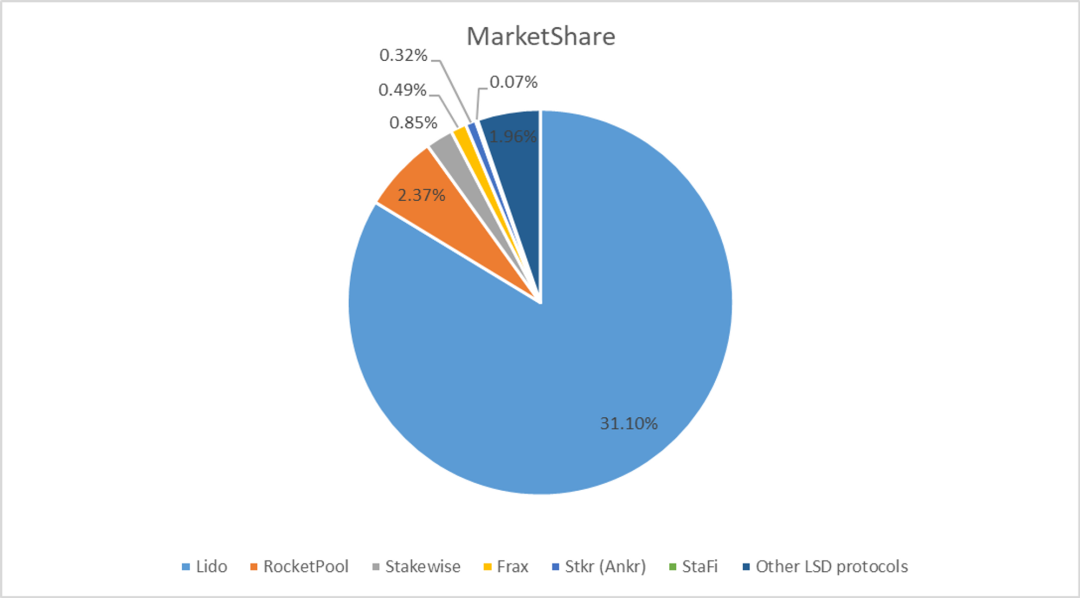

2.2 LSD 市場份額

LSD 是最受歡迎的質押方式,市場份額佔三分之一,且有望繼續增長。

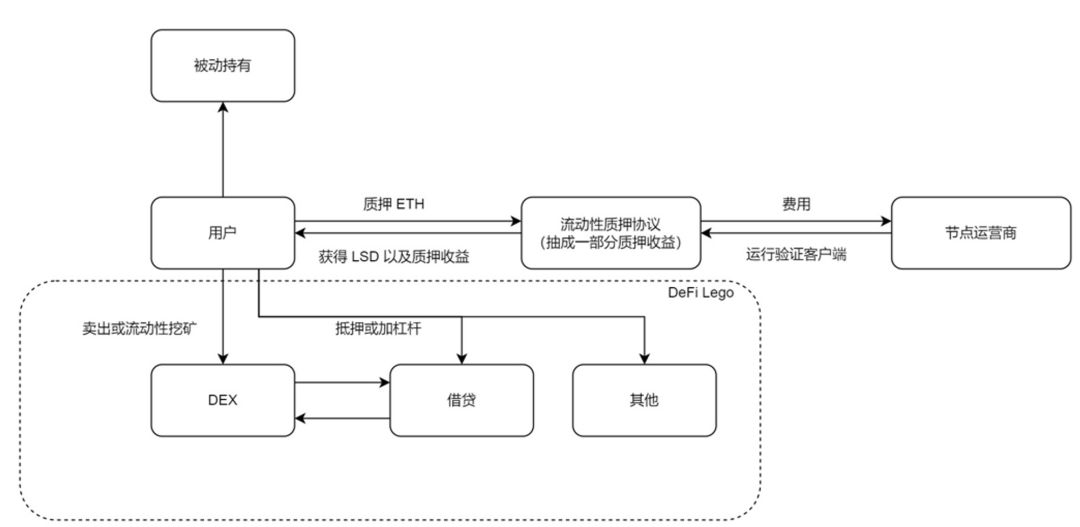

2.3 龍頭項目 Lido

Lido 的運作機制

- 用戶將 ETH 存入 Lido,並獲得相應數量的 stETH 代幣。

- Lido 將 ETH 收集起來,節點運營商通過 Lido 分發的驗證密鑰運行節點,獲得質押收益。

- 節點運行,扣除懲罰拿到質押收益,節點運營商抽成,Lido 抽成後將收益以 stETH 的形式發放給 stETH 的持有者。

- stETH 持有者提取質押獎勵。過程中,Lido 通知節點運營商提現,節點運營商將提現請求發至 Beacon Chain,排隊提取資金。隨後,以太坊將資金匯入 Lido 的提現地址,持有者銷毀 stETH,Lido 將 ETH 匯入持有者地址。(上海昇級打通的最後環節)

- stETH 持有者也可以通過 DEX 等 DeFi 協議搭建更多的策略,比如將 stETH 存入 DEX 進行流動性挖礦,賺取手續費,或是將 stETH 抵押至借貸協議中賺取利息,抑或是循環借貸增加槓桿。

Lido 的運作機制代表了這個賽道最基本的商業模型。在下游,吸收用戶的資金形成資金池管理資金,用於 POS 質押,在上游,組織節點運營商代替用戶成為驗證節點,獲取質押獎勵。

- 用戶無需運行硬件,無需 32 ETH 門檻,質押享受 ETH 質押收益率。

- Lido 作為鏈接用戶和節點運營商的協議,保管用戶資產,協調節點運營商,抽取一部分收益。

- 節點運營商運行硬件,抽取一部分收益。

- 行業普遍總抽成在 10% 左右。

2.4 其他模式創新

LSD 項目在本質上模式是一樣的,不同的 LSD 項目在不同的環節有一定的創新之處。

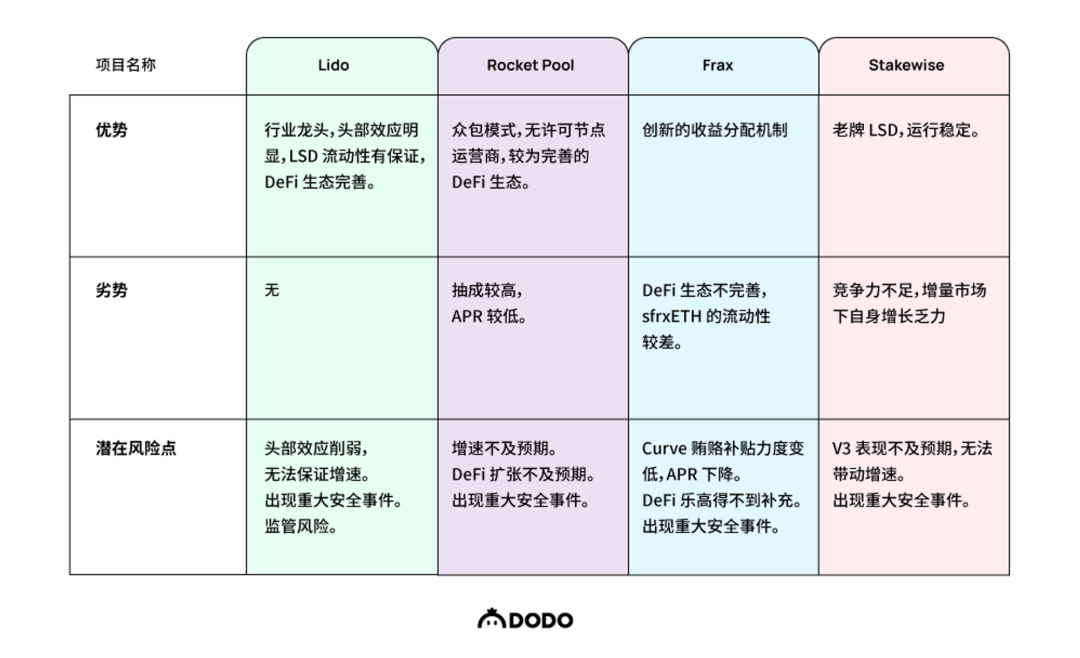

- Rocket Pool 在協調節點運營商的環節區別最大。

- Rocket Pool 本身不選擇節點運營商,而是採用無許可的眾包模式,這也是 Rocket Pool 主打的去中心化賣點,但是用戶的資產依舊託管在 Rocket Pool。

- Rocket Pool 節點運營商門檻被降低至 16 ETH。

- Frax 在質押收益分成上區別最大。

- 單純質押 ETH 拿到 frxETH 並不能獲得質押收益,frxETH 的持有者有兩種選擇,一個是質押 frxETH 到 frxETH/ETH 池子成為 LP,主要賺手續費和 CRV;一個是質押 frxETH 拿到 sfrxETH,賺取質押收益。

- 顯然在 Frax 上質押的收益會更高,這是因為 Frax 實際上擴大了收益分配的蛋糕,自帶了 DeFi 樂高。Frax 分配的收益包含 LP 收益加質押收益,而 LP 收益很大程度上由 Frax 的補貼構成。

- 雖然 Frax 顯示的質押收益率高,但其他的 LSD 也可以去到其他 DeFi 協議獲取收益,底層的質押收益率取決於節點表現,並沒有太大的差別。

03. LSD 市場現狀

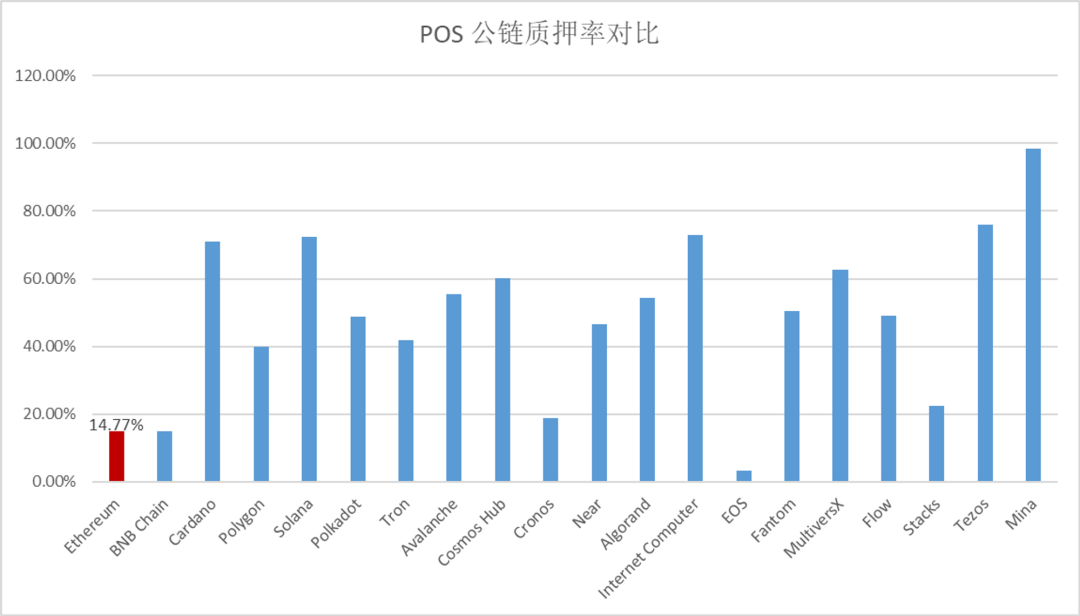

3.1 以太坊質押率

按照市值排序出排名前 20 的公鏈,對比各條 POS 公鏈的質押率,可以發現,以太坊的質押率目前只有 14.77%,非常低(年初 12% 左右),具有非常大的增長空間和增速。

3.2 主要 LSD 協議市場份額

Lido 市場份額最大,是第二位市場份額的 15 倍左右,佔據絕對優勢,Lido 具有先發優勢,且 DeFi 生態成熟。第二梯隊包括 Rocket Pool,Stakewise,Frax,Ankr。第二梯隊協議之間的差距並不大,Rocket Pool 具有一定的先發優勢,Frax 在收益分配上有亮點,其他產品並沒有特別特殊的設計。第三梯隊市場份額較低,目前沒有突出的 LSD 協議。Lido 的領先優勢明顯。以太坊質押率很低,上海昇級後會有比較大的增量空間,第二第三梯隊的項目差距不大,之後將會迎來較大競爭。

3.3 主要 LSD 協議市場增長率

以下是四個主要 LSD 的 30 日增長率變化,數據截取的時間跨度是 2023 年初至今。Lido 依舊強勢,幾乎沒有負增長,Stakewise 的市場份額上升緩慢,一定程度上反映了老 LSD 協議在商業模式上缺乏亮點,在搶奪質押增量時競爭力不足。

- Lido 的增長率一直很高,大部分時間保持增長狀態,並多次有大額質押帶動巨額增長。

- Rocket Pool 增長率基本為正,近期波動收窄。

- Frax 一月份到二月初增長率保持較高水平,近期增長率為負,表現不佳。

- Stakewise 在大部分時間增長率較低或為負,市場競爭力差。

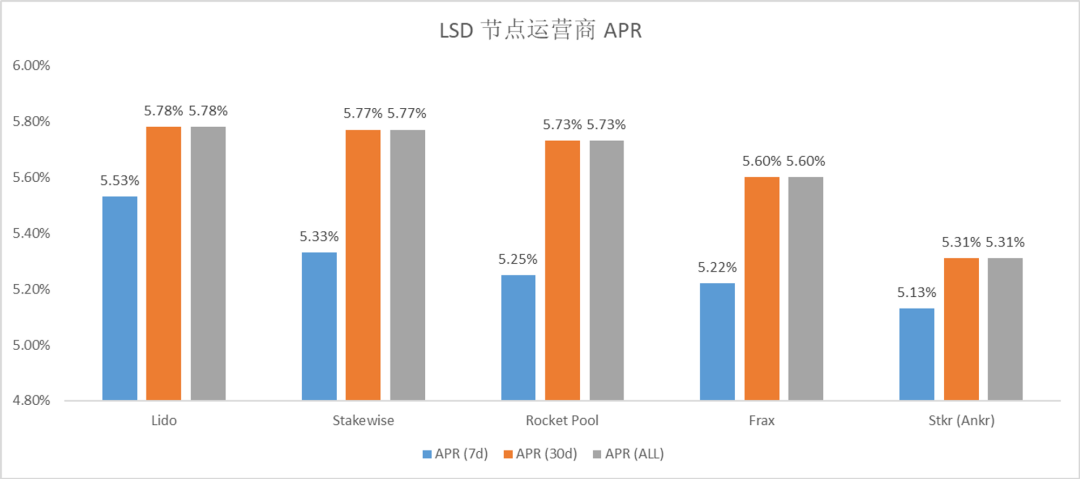

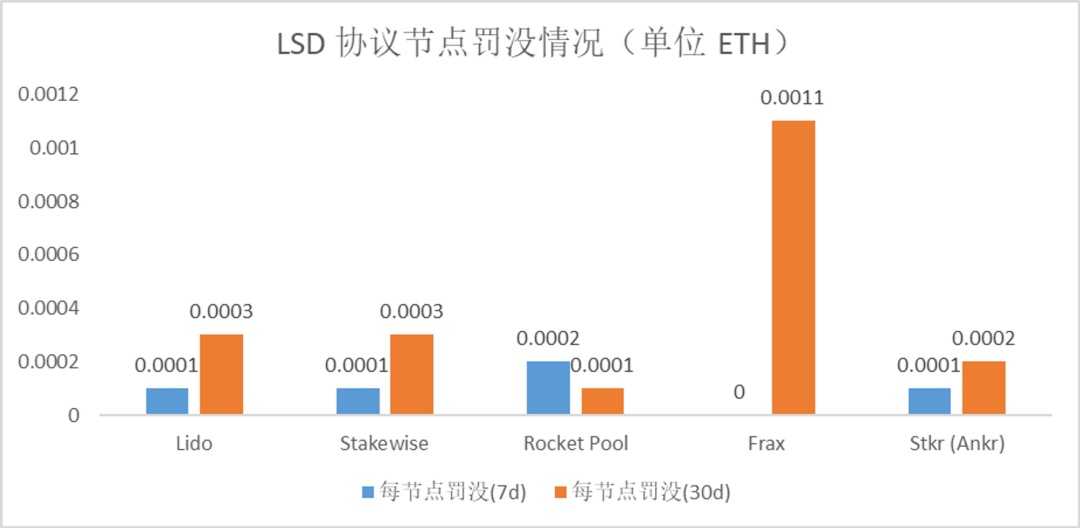

3.4 主要 LSD 協議節點運營商表現

節點運營商是質押收益的基礎,節點運營商的表現將直接影響到 LSD 協議的 APR,以下是主要 LSD 協議節點運營商的表現,各個協議節點運營商的 APR 絕對差距不大,節點運營商之間的差異不明顯。相對來看,Lido 的 APR 保持第一,底層節點運營商表現領先市場;而眾包模式的 Rocket Pool 罰沒較多,APR 相對較低;Ankr 的 APR 表現最差。

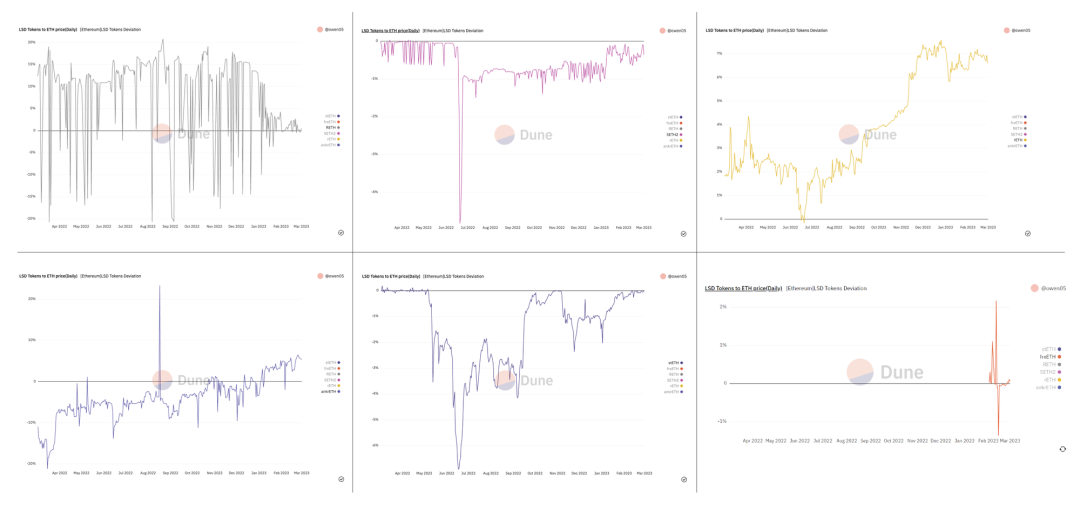

3.5 各個 LSD 的折價表現

LSD 能不能錨定 ETH,是重要的表現指標,這決定了其能否被接入更廣泛的 DeFi 協議,以及圍繞其搭建的樂高的穩定性。LSD 對 ETH 的折價表現一方面反映市場信心,一方面反映 LSD 本身的穩定性。在上海昇級後,LSD 可以在鏈上提取,自帶套利機制,LSD 的價格波動都會得到很大改善。

- stETH 在去年 Luna 崩盤等行業性事件中有大幅脫錨的情況,脫錨維持一段時間後回复錨定,總體來看能維持錨定。SETH2(Stakewise)與 stETH 類似。

- RETH(Stafi)波動較大。

- rETH(Rocket Pool)長期保持溢價且溢價有所上升。

- ankrETH 曾大幅折價,近期恢復錨定。

- frxETH 數據較少,早期波動較大。

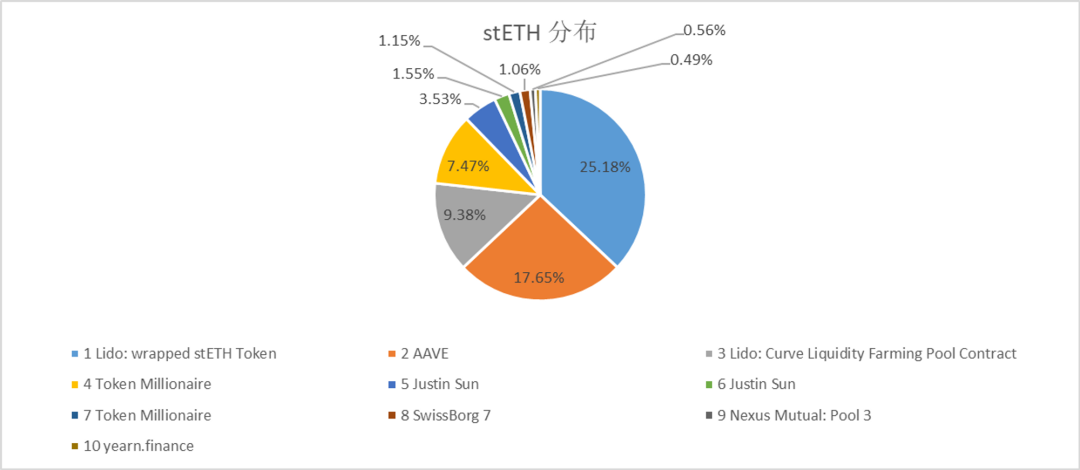

3.6 LSD 的用處去向(以 stETH 為例)

stETH 前十持有地址總共吸收了 68.02% 的 stETH。前三持有地址吸收了 50% 的 stETH,分別是 wstETH 合約,AAVE 以及 Curve 池。封裝 wstETH 的用戶大概率也會去 DeFi 協議中實現更複雜的收益策略,因此,有超過 50% 的 stETH 流動性被釋放到 DeFi 協議中。而 stETH 的三大去處是:封裝 stETH,享受質押收益的同時接入 DeFi;AAVE 抵押;Curve 挖礦。

- 有 25% 的 stETH 被封裝成 wstETH(備註:封裝 stETH 可以在享受質押獎勵的同時接入 DeFi 協議)。

- 有 17.65% 的 stETH 存在 AAVE 中,是 stETH 的第二大去處。

- 有 9.38% 的 stETH 在 Curve 中做流動性挖礦,是 stETH 的第三大去處。

04. 賽道發展& LSD 生態機會

4.1 主流項目對比

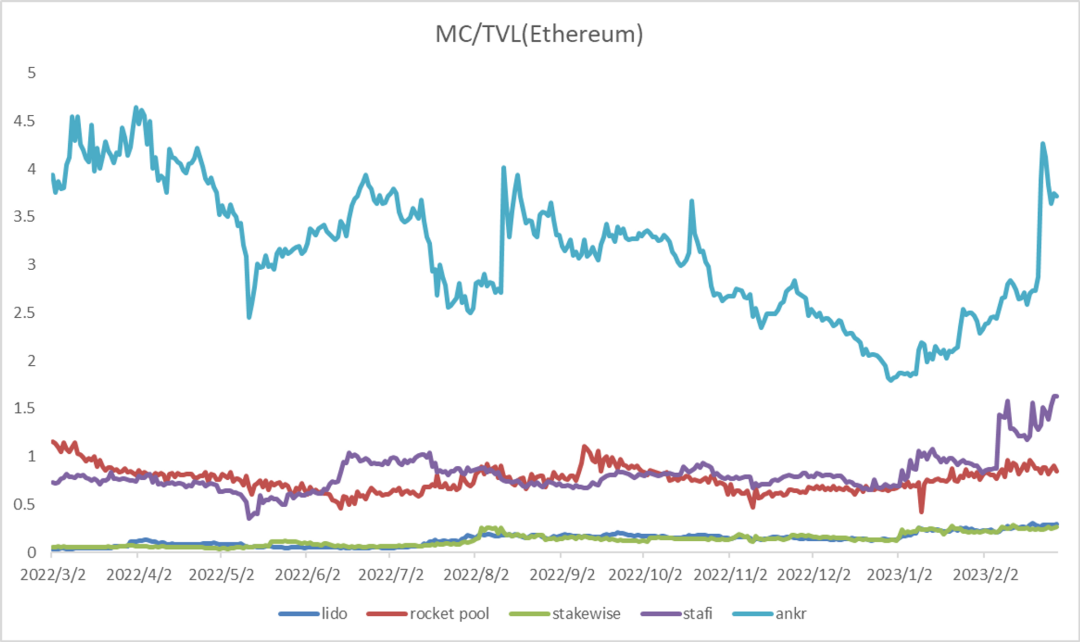

LSD 協議的原生代幣為市場提供了一個估值標的,關注原生代幣是否分紅等在當下的市場環境下並沒有太大意義。底層來看,節點運營商的表現差異不大,節點運營商方面沒有什麼可以突破的地方。市場佔有率,產品的競爭力(很大程度上由 DeFi 樂高影響),能不能繼續擴大規模,以及市場對 LSD 上升空間的預期就是較為重要的。

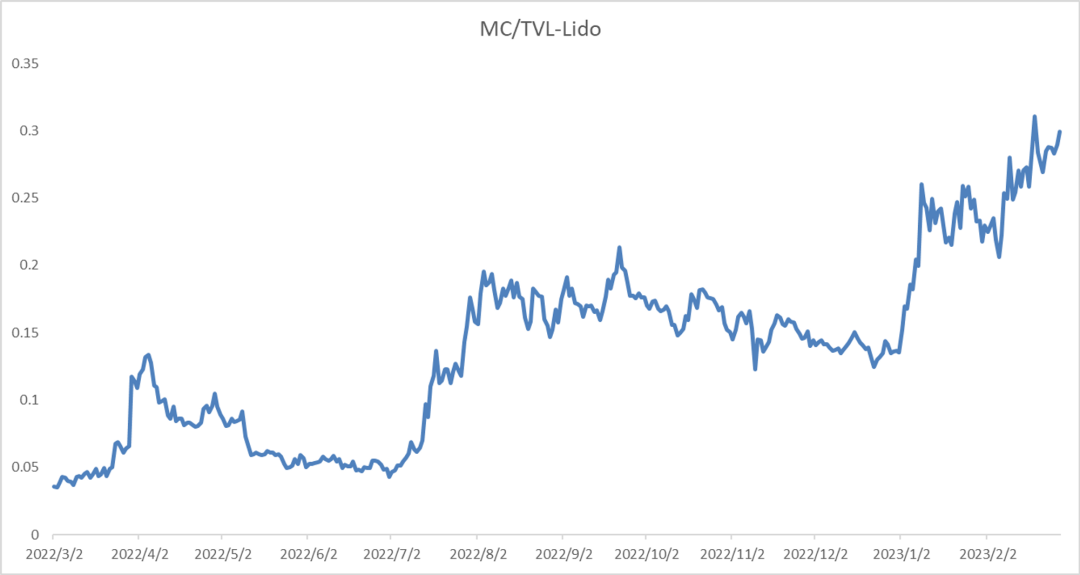

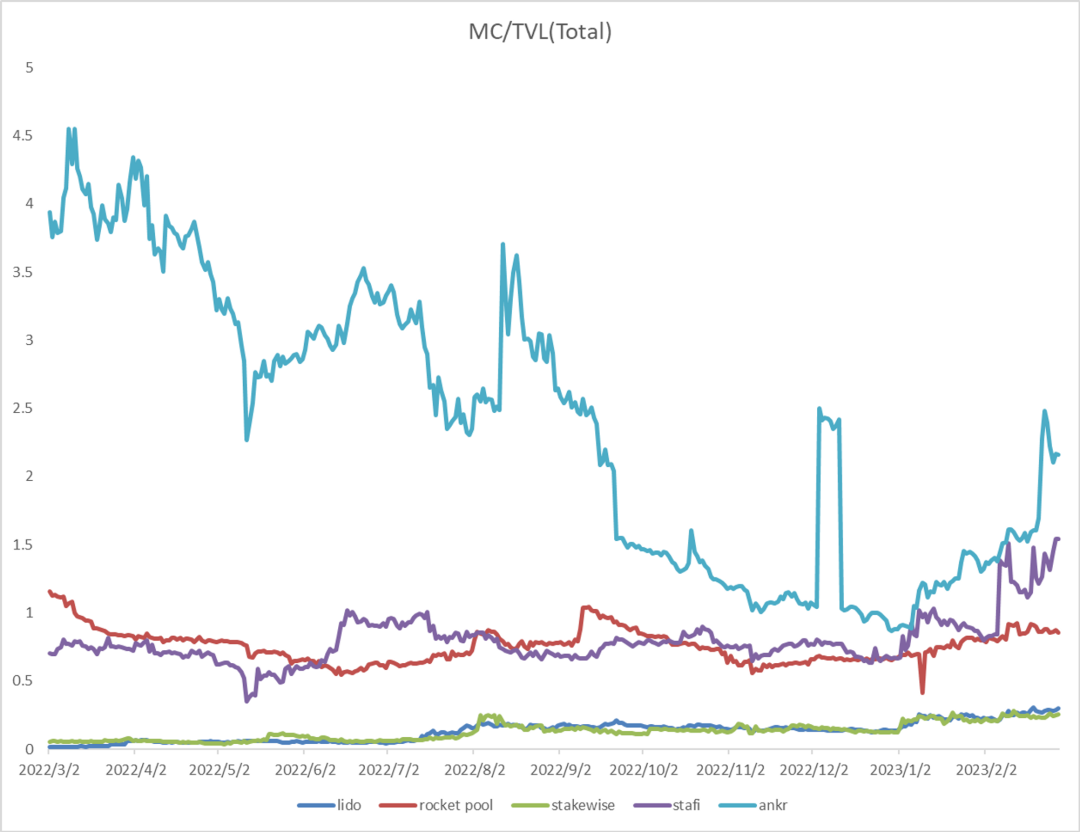

對比分析 MarketCap/TVL,可以看出年後市場對 LSD 賽道的估值明顯抬升。以下幾點值得注意:

- Lido 估值處於歷史高位,目前在 0.2 到 0.3 之間震盪。

- 市場對於各 LSD 的估值存在分歧,分歧的部分原因是因為原生代幣設計存在差別,規模較小的協議相對估值越高。

- 規模小的 LSD 協議增長空間也大,在增量市場中快速擴張的機會越大,當前的估值已經反映了一部分預期。

- Stafi 和 Ankr 估值較高,需要注意風險。

4.2 小規模&新 LSD 項目總結

- Maker DAO 推出的 Spark Pool,特點是自帶借貸市場和承諾在初期進行市場激勵。

- Etherfi,無託管 LSD 解決方案,3 月 4 日上線。

- Stader,降低節點運營商門檻至 4 ETH。

- Hord,主打通過 $Hord 額外獎勵達到高 APR。

- LSD 收益聚合器類,例如,Yearn 推出的 LSD 產品,Pendle Finance(提前折現 LSD 質押收益),以及新項目 Liquidity Staking Derivatives。

05. LSD 對 DeFi 其他賽道的影響

5.1 借貸

LSD 對於借貸協議是優質的抵押品,LSD 本質上是帶息的 ETH 存款,同樣也需要藉貸協議隨時獲得流動性。LSD 的持續火熱將會在以下幾個方面影響借貸賽道。

- LSD 是優質抵押品,新增的 LSD 會是藉貸協議近期增長的重要來源。

- 借貸協議本身可以作為 LSD 的槓桿化工具,LSD 在藉貸協議中的增長同時會提高借貸協議的風險,借貸協議在流動性管理上面臨挑戰,在市場波動時可能會導致借貸協議連環清算。

- 借貸協議本身會參加 LSD 產品的搭建,比如 Maker DAO 推出了自己的 LSD 產品-Spark Pool,借貸協議入場 LSD 的優勢是可以圍繞 LSD 做定制優化。

5.2 敏捷

在上海昇級允許提現之前,DEX 作為 LSD 的退出通道,上海昇級之後,DEX 也將作為 LSD 最重要的退出通道,快速方便。LSD 與 ETH 可近似看成穩定幣交易對,LP 做市風險低,收益可觀。

LSD 需要在 DEX 中爭奪流動性,以求更高的穩定性和收益。Curve,Balancer 等或將成為新的 LSD 項目爭奪流動性的重要戰場,更高的收益激勵→ 更大的流動性→ 更好的用戶體驗→ 更高的市場份額。

- DEX 會從 LSD 交易池中獲得收益,LSD 增量會帶動 DEX 的 TVL,交易量,收入等,Curve 通過 stETH 交易對已經收益頗多。

- LSD 對流動性和收益的競爭會推動 DEX 相關生態的發展,比如 Frax 需要通過 Convex 賄選收益,Aura Finance 提供了在 Balancer 中增加激勵的途徑。DEX 會受益於對 LSD DeFi 樂高的搭建。

5.3 基礎設施

LSD 在商業模式上還存在著託管用戶資產,節點運營商中心化的問題。Ankr 有過安全事件,整個體系的穩健性需要底層提出更有效更安全的解決方案。

- DVT 即去中心化驗證者技術用於解決節點運營商中心化的問題,簡單來說是將 Validator 交由多個節點運營,降低單點故障的風險。

- SSV Network 是 DVT 技術的服務提供商,LSD 通過類似 SSV Network 的解決方案可以使節點運營更有效率,更加去中心化。

- Lido 已經在測試網嘗試接入 SSV Network,而 LSD 巨大的市場空間將會為 DVT 技術服務提供商提供相當可觀的市場。

感謝來自 Snapfinger Research,7upDAO, 以及 DeFi KOL @0x_Todd,@NintendoDoomed,@DeFi_Cheetah 的寶貴反饋!

參考文獻

https://ethereum.org/zh/staking/

https://twitter.com/jason_chen998/status/1612507639413641225

https://www.panewslab.com/zh/articledetails/u41q21h4z545.html

https://news.marsbit.co/20221122181456777765.html

https://notes.ethereum.org/@adiasg/preventing-eth2-validator-failure#Proposals-for-SSV-protocols

https://docs.rocketpool.net/overview/

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。