最成功的加密資產類別之一,暗流湧動

原文:Stablecoins part : Battle lines at the top & Can on-chain stablecoins break through a fiat-dominated market(Substack)

作者:Chris Powers

編譯:火火

封面: Photo by Viktor Forgacs on Unsplash

熊市發展到現在,穩定幣市場已經暗流湧動。

穩定幣是最成功的加密資產類別之一,或者至少可以說是最容易獲得大規模市場採用的產品之一。2020 年底,算法穩定幣大量出現,穩定幣市場開始走向繁榮。其通過 Curve 輕鬆為其他穩定幣注入流動性。

儘管此後許多算法穩定幣都失敗了,並且引起了世界各地政策制定者的注意,比如轟動業內的 Terra 400 億美元的崩潰,但對我們來說,除了看熱鬧還有兩個更重要的事值得關注:第一,三巨頭(USDT、USDC 和 BUSD)的崛起,以及爭相劃定競爭戰線;第二,少數小規模的鏈上競爭對手開始帶著創新的產品設計加入市場競爭。

除了日益激烈的競爭和監管動態之外,穩定幣市場經過這些動盪也發生了巨大變化。比如最近的高利率環境為中心化發行的穩定幣帶來了巨大的收入機會,傳統金融提供了更有吸引力的收益率,但也降低了鏈上穩定幣的吸引力。

總而言之,就滲透到傳統金融和全球支付網絡而言,穩定幣可能會繼續成為加密世界的領頭羊。儘管監管壓力將會收緊,對我們來說,最有趣的是穩定幣仍然有能力在信貸市場解鎖的鏈上進行創新,以及編程和 Token 化方面帶來的新興機會。

穩定幣三巨頭

沒有人比三大穩定幣(USDT、USDC、BUSD)更密切地關注著政策動態。它們已經或多或少受到了某些監管,它們中的每一個都在美國政府的要求下阻止了某些地址的交易。

USDC 和 BUSD(或 Paxos)一直在呼籲更多的穩定幣監管,將其視為緩解機構投資者恐懼的一種方式,並努力保持不赴 “穩定幣”Terra 的後塵。制定穩定幣法案,比如規範大型穩定幣發行人可以持有的資產,是業內對華盛頓監管政策的普遍猜測。不過不管結果如何,不可否認的是 USDT、USDC 和 BUSD 之間的競爭日益加劇。

Tether(USDT)是稳定币里面的 OG(OG:old gun,意思是: 元老,也表示最顶级、最厉害),其发展根源可以追溯到 2015 年的比特币侧链 Omnichain。到目前为止,它仍然是市场领导者之一,但领先优势已经缩小,从 75% 的市场份额降至略高于 50%。与 USDC 和 BUSD 不同,可能是没有努力 US 监管机构打好关系。然而,鉴于其对美元银行系统的核心依赖,它别无选择,只能遵守他们的规则。

而 Tether 的赎回用户群也更加有限。BUSD 和 USDC 都允许几乎任何用户将稳定币兑换成银行账户中的美元。但 Tether(不包括 US 散户投资者)对赎回收取 0.1% 的费用(最高 1000 美元),并要求单笔赎回需超过 10 万美元。这意味着它的挂钩由大型做市商和 DEX 强制执行。

USDC 比较迎合美国的政策,一些人认为它最好的情况是真正成为美国官方数字货币,只是目前还没有消息表明美国政府有这方面的打算。自 2021 年初以来,USDC 一直在争夺 Tether 的领先地位,直到在过去六个月中达到超过 30% 的市场份额。USDC 希望随着自己加密技术的专业化,会更受到机构投资者的喜欢。

与 USDT 或 BUSD 相比,USDC 也不太关注 CEX 交易。相反,它更多地关注支付以及跨链传输协议的计划,更希望通过 USDC 完成横跨九条公链的中心化跨链支付。

崭露头角的竞争者

- MakerDAO: 飞得离太阳太近

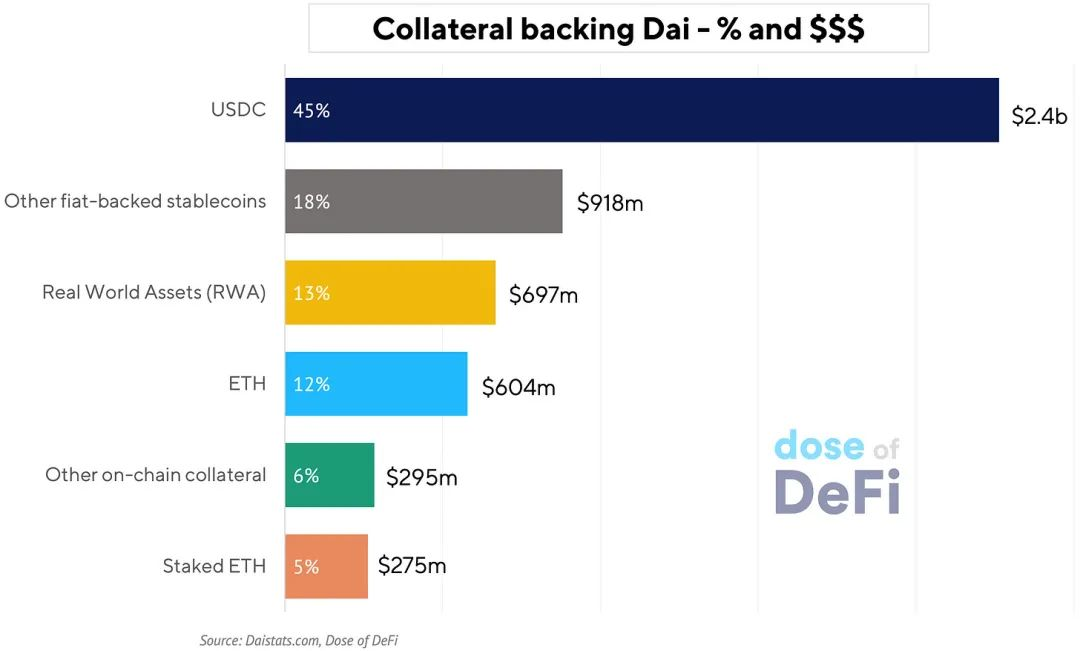

从 2020 年到 2022 年的大部分时间里,OG 的稳定币 DAI 形成了对 USDC 的依赖,有些人称之为 “包装的美元”。一番反思之后,创始人鲁恩·克里斯滕森安排了一个计划,旨在让 MakerDAO 摆脱对美元的依赖,成为一个真正独立和稳定的价值存储。

不过这个计划效果反响不佳。MakerDAO 发现自己面临的潜在难题是每个创新稳定币的创造者最终都会遇到的:如何完全依靠链上资产和执行机制来扩大和增加供应。MakerDAO 在 2021 年和 2022 年不断增长,但这种增长是有代价的:它现在近 60% 由法定稳定币支持。

这突显了一个事实:对链上稳定币的需求多余支持它的链上抵押品。

展望未来,虽然 MakerDAO 正在推进战略举措,比如将 DAI 储蓄率(DSR)提高到 1%,并分叉 Aave v3 的前端以加强其地位,但此举也并非百利而无一害。它既想要去中心化,又想要实现快速增长:比如允许 DAI 用 $MKR 抵押品铸造,大举押注于易于监管的现实世界资产(RWA),但也要全力应对监管。

- Aave 的 GHO:主要关于网络展开

围绕 Aave 等二级借代平台推出稳定币计划的传言已经存在了一段时间。这些借代协议已经拥有了推出稳定币所需的关键基础设施,也有了快速清算隐形头寸(即款项)的能力。

不过为什么借代协议也要创建自己的稳定币?原因与 CEX 拥有自己的首选稳定币相同:为其生态系统创建锁定物。

Aave 的 GHO 稳定币即将推出,上个月已经在测试网上完成部署。就其设计而言,它没有提供任何新东西;它成功与否将取决于 Aave 的网络效应。实现部署到更多网络和上市更多资产,从这个意义上说,Aave 已经击败了 Compound。

吸引持续的链上借代需求是一项艰巨的任务,但 Aave 多年来一直在这方面处于引领地位。就像一家分销广泛的银行一样,Aave 将尝试利用其现有的贷款客户向 GHO 追加销售。

- crvUSD 和 Gyroscope:创新的核心设计

但与 Aave 不同的是,crvUSD 将基于一种新的创新设计,清算将被一种特殊用途的 AMM 所取代。提高抵押品效率的一种方法是通过流动性提供从中赚取费用,事实上,crvUSD 将得到抵押品的支持,抵押品也是 ETH 和美元的做市商。

crvUSD 的白皮书又厚又重,充满了数学定理,但它确实展示了一种新的稳定币设计,可以证明在效率和吸引新的链上借代需求方面取得突破。这种设计是否能解决 Curve 的问题应该很快见分晓。

Gyroscope 是另一种即将在以太坊上推出的新稳定币,具有创新设计。它旨在通过元聚合和索引来限制对单个预言机提要价格的依赖。它还引入了 Maker 的 Peg 稳定模块的更新版本,该模块将试图防止 Gyroscope 稳定币($GYD)在寻求挂钩稳定性时被中心化稳定币所选。Gyroscope 在 Polygon 上线,现在在准备启动主网。(Peg:Peg Stabilization Module 锚定稳定模块,是一种基于 Dai 的固定价格货币互换协议,目的是在市场外部冲击的情况下,给 Dai 的价格提供双边缓冲保护。在一定的总额度下,用户可以将如 USDC 等稳定币 1:1 铸成新的 Dai。)

- Frax:去中心化金融的一站式商店

也许没有一个去中心化金融项目比 Frax 在过去一年发展得更好。在 2021 年通过一些庞氏经济学成功无融资创业后,它建立了关键的合作伙伴关系,围绕去中心化金融整合了 Frax。

Frax 开发的不仅仅是一种稳定币,而是一个由不同金融产品和服务组成的生态系统。最近,它推出了有史以来最成功的 ETH 流动性质押衍生品之一(LSD)。Frax 在依赖集中的 USDC 支持方面与 MakerDAO 有同样的问题,但其较小的规模意味着它更容易摆脱负面影响。任何稳定币的成功最终都将归结为拥有大量用户希望在该稳定币中承担债务,而 Frax 已经证明了其能在多个垂直产品中增加市场份额的能力。

Frax 最初是一种部分支持的算法稳定币,但现在正在转向完全支持,上个月底也通过了 FIP-188 提案投票。这将激发对 Frax 的更多信心,但也意味着它将更难扩展,因为它会遇到与 MakerDao 和 DAI 类似的问题:如何完全依靠链上资产和执行机制来扩大和增加供应。

- LUSD&RAI:抵制集中抵押品诱惑

许多 DeFi 顽固分子和 ETH 极端主义者渴望单一抵押品 DAI,而 DAI 以前完全以 ETH 支持。Liquity 的 LUSD 和 Reflexer 的 Rai 是目前唯一仍然存在的 ETH 稳定币。

在 2021 年夏天 Rai 曾尝试成为非 USD 稳定币,最终,它未能为其稳定币产生足够的需求,其 “非治理” 设计阻止了对核心协议的任何更改。

Rai 的联合创始人之一 Ameem Solemani 解释说 ETH 在一个流动性质押衍生品的世界里不是很好的抵押品。这种衍生品具有相同的可替代性,但有内在的收益率。ETH 可能很快成为以太坊上最受欢迎的抵押品。

这对 LUSD 的流动性来说可能是个问题,该稳定币完全由 ETH 支持,拥有较低的抵押比率(110%),以及无利率结构和 LUSD 持有者通过清算获得收益的途径。

过去六个月,它的价值一直坚保持在 1 美元以上,但现在正在缓慢下降。尽管一些人现在吹捧 ETH 抵押品,但如果借款人更喜欢收益率与 LSD 相同的 ETH,Liquity 会保持竞争力吗?

重要的是要记住规模上的差异。Rai 最高为 1 亿美元。Frax 为 10 亿美元,Dai 为 50 亿美元。所有这些加起来仍然只占 USDC 规模的 15%,占 USDT 的比例就更少了。尽管在链上印刷自己的货币对于构建贷款产品的生态系统来说永远是诱人的,但法定支持的稳定币仍然是满足区块链上对美元需求的唯一途径。

未来发展如何?

当利率接近 0% 时,稳定币业务非常简单。这作为货币市场基金来说,有些人已经通过市场操作稳定币获益(最著名的是 Tether),但这个收益率很难传递给稳定币持有者。

2022 年美联储和其他央行的大规模加息降低了稳定币的收益率机会。以前,投资者愿意在银行持有稳定币而不是美元,因为他们可以在链上提取更多的收益率。但现在,Compound 和 Aave 的存款利率约为 2%,而即使是美元的散户投资者也可以在银行储蓄账户中获得接近 4% 的利息。

像 USDT,USDC 和 BUSD 这样的集中发行的稳定币将需要弄清楚如何将部分收益率传递给其最大的用户?还是像 Ondo Finance 这样的小型参与者,为用户提供受监管的 Token 化版本的传统证券?这些产品仅适用于合格(有钱)投资者,它们的购买价格至少为 10 万美元,但由美国政府短期债务支持的 4.7% 链上收益率非常有吸引力。

我们可以很容易地想象 USDT 和 BUSD 将跟随 USDC 及其母公司 Coinbase 的脚步,Coinbase 现在向 MakerDAO 提供 1.5% 的利息,用于其 Dai peg-stability 模块(PSM)中使用的所有 USDC。其他链上项目需要法定稳定币作为支持,因此不难想象中心化发行的稳定币和链上 DAO 之间会有更多协商的利益分享协议。

然而,很难想象链上其他竞争者也会像三大稳定币那样发挥作用,尽管每一种都是加密帝国的货币之一。

如果未来是链上的,这就引出了一个问题,即链上支持的稳定币(DAI、Frax、LUSD 等)是否会在 USDC 和其他 USD 支持的稳定币上占据一席之地呢?

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。