在過去的 3 個月中,網絡使用情況如何?有多少人還在購買 NFT?Layer 2 是否成功擴展了以太坊?

原文:State of Ethereum Report — Q3 2022(Bankless)

作者:Ben Giove

編譯:DeFi 之道

封面:Photo by Tareq Ajalyakin on Unsplash

以太坊是一個世界領先的智能合約網絡,同時它也是一個公共產品。

由於沒有人正式負責創建狀態報告,Bankless 嘗試發布了一項第三季度的以太坊狀態報告,其中涵蓋了其協議和 L2 層以及 DeFi 和 NFT 生態系統的重要基線指標。

在過去的 3 個月中,網絡使用情況如何?有多少人還在購買 NFT?Layer 2 是否成功擴展了以太坊?

你可以在本文提供的一份易於理解的報告中找到上述所有問題的答案。

以太坊狀態報告——2022 年第三季度

這篇文章最初的靈感來自 James Wang 的 “以太坊公佈 2021 年第一季度業績”。

該報告著眼於 2022 年第三季度以太坊協議和生態系統的主要指標,將其分為四個類別:協議、DeFi、NFT 和第 2 層(Layer 2)。然後,本文將繼續討論以太坊生態系統的亮點和前景。

關鍵結果

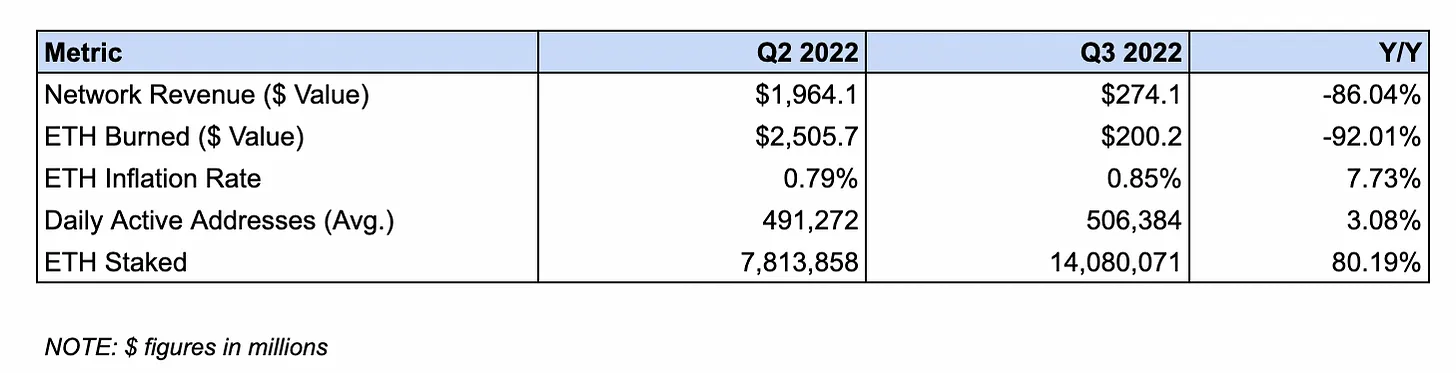

這些數字比較了以太坊 2021 年第三季度和 2022 年第三季度的表現。

協議

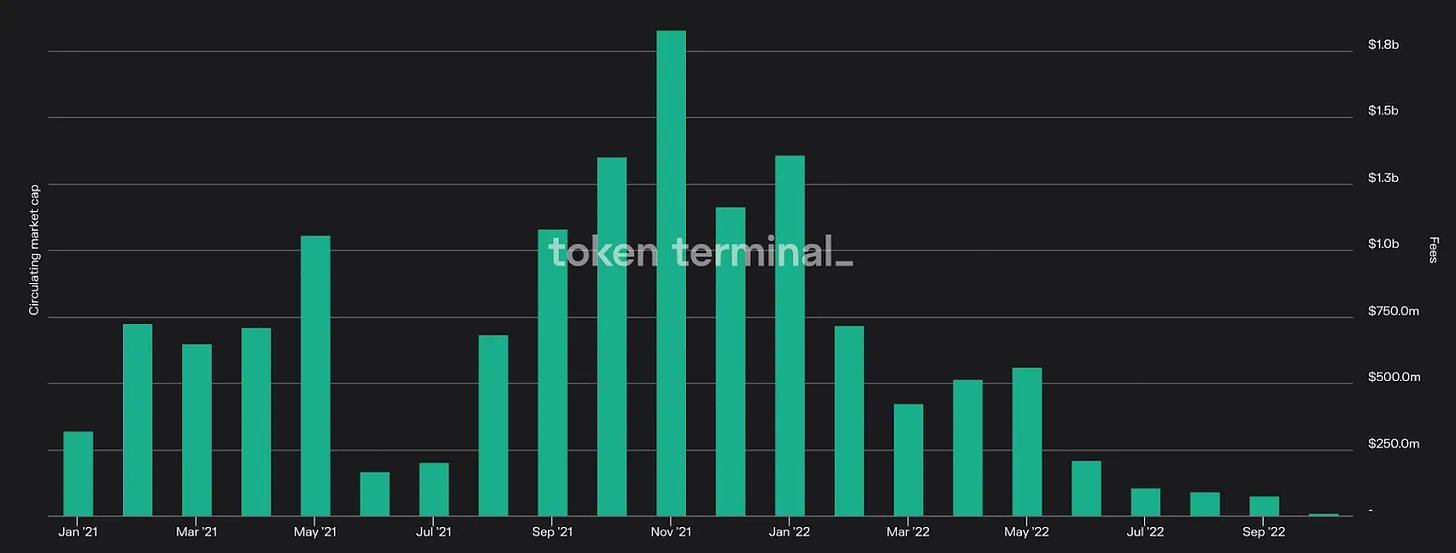

數據:網絡收入下降 86.0%,從 19.6 億美元至 2.7412 億美元。

該數據衡量的是用戶在一個季度內支付的總交易費用的美元價值。

淨收入的下降可歸因於市場普遍疲軟導致鏈上活動下降。在本季度低迷的宏觀背景下,交易投機和增加槓桿的需求顯著減少。

其中,2.0015 億美元(73%)是通過 EIP-1559 中引入的費用燃燒機制所燒毀的。

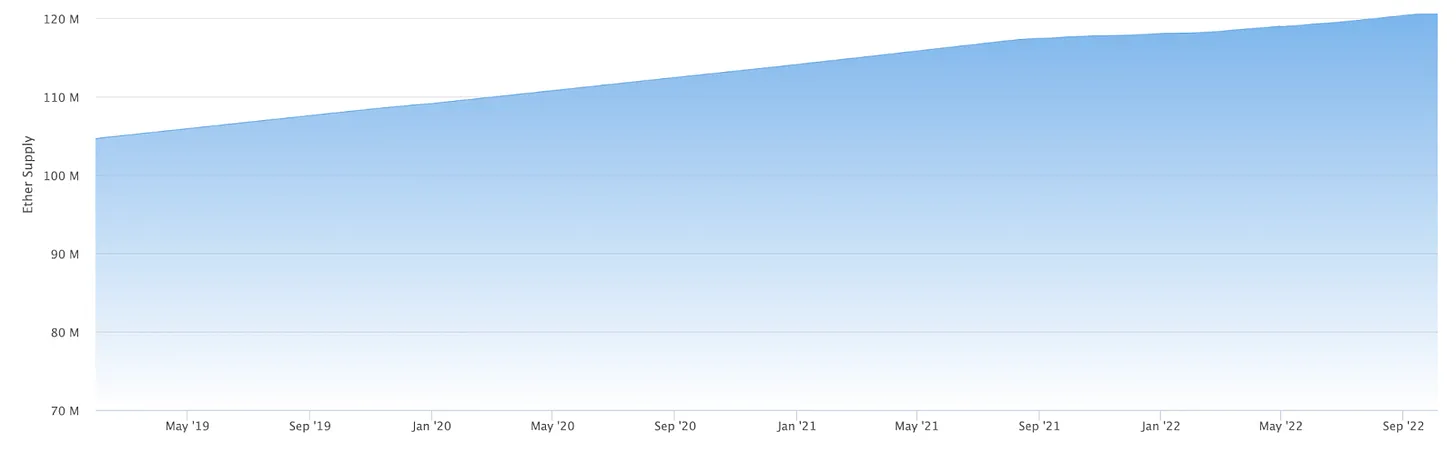

數據:ETH 通貨膨脹率從 0.79% 上升至 0.85%,增長了 7.7%。

該指標衡量的是本季度以太坊供應量的增長。

通貨膨脹的增加可能是由於對區塊空間的需求減少。隨著用戶交易量的減少,通過 EIP-1559 燒毀的 ETH(永久從循環供應中移除)也隨之減少了。

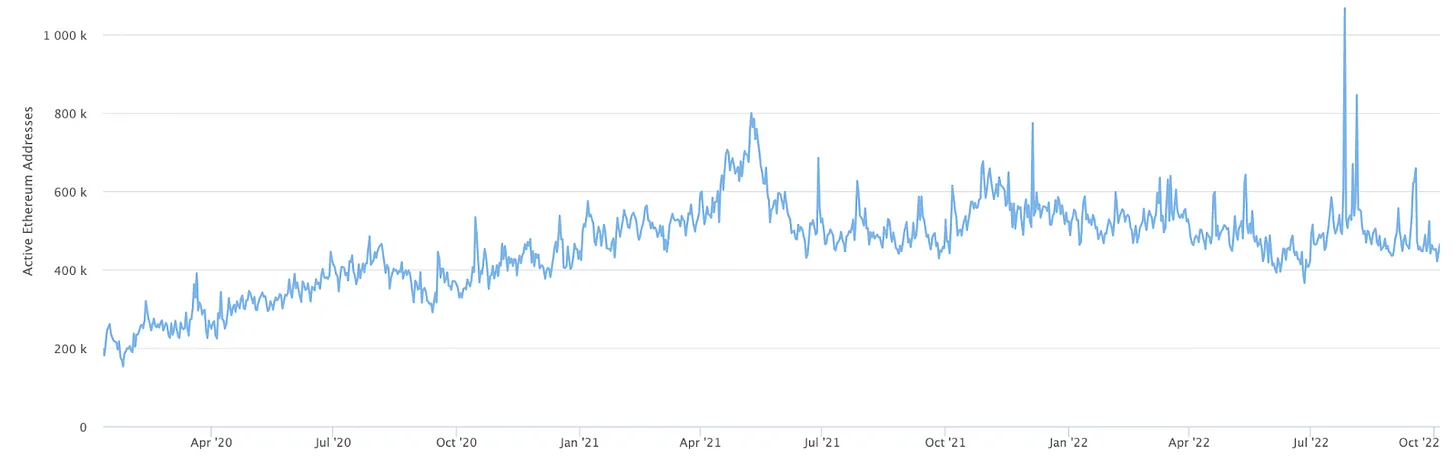

數據:每日活躍地址(DAA)平均數從 491,271 個增加到 506,384 個,增長了 3.08%。

這衡量了該季度每日與以太坊網絡交互的唯一錢包地址的平均數量。

儘管整體投機活動有所下降,但每日活躍地址(DAA)的這種暴漲情況很可能歸因於 gas 成本的降低。隨著交易成本與區塊空間需求同步下降,這增加了新的個人、合約和/或機器人在以太坊上進行交易的能力。

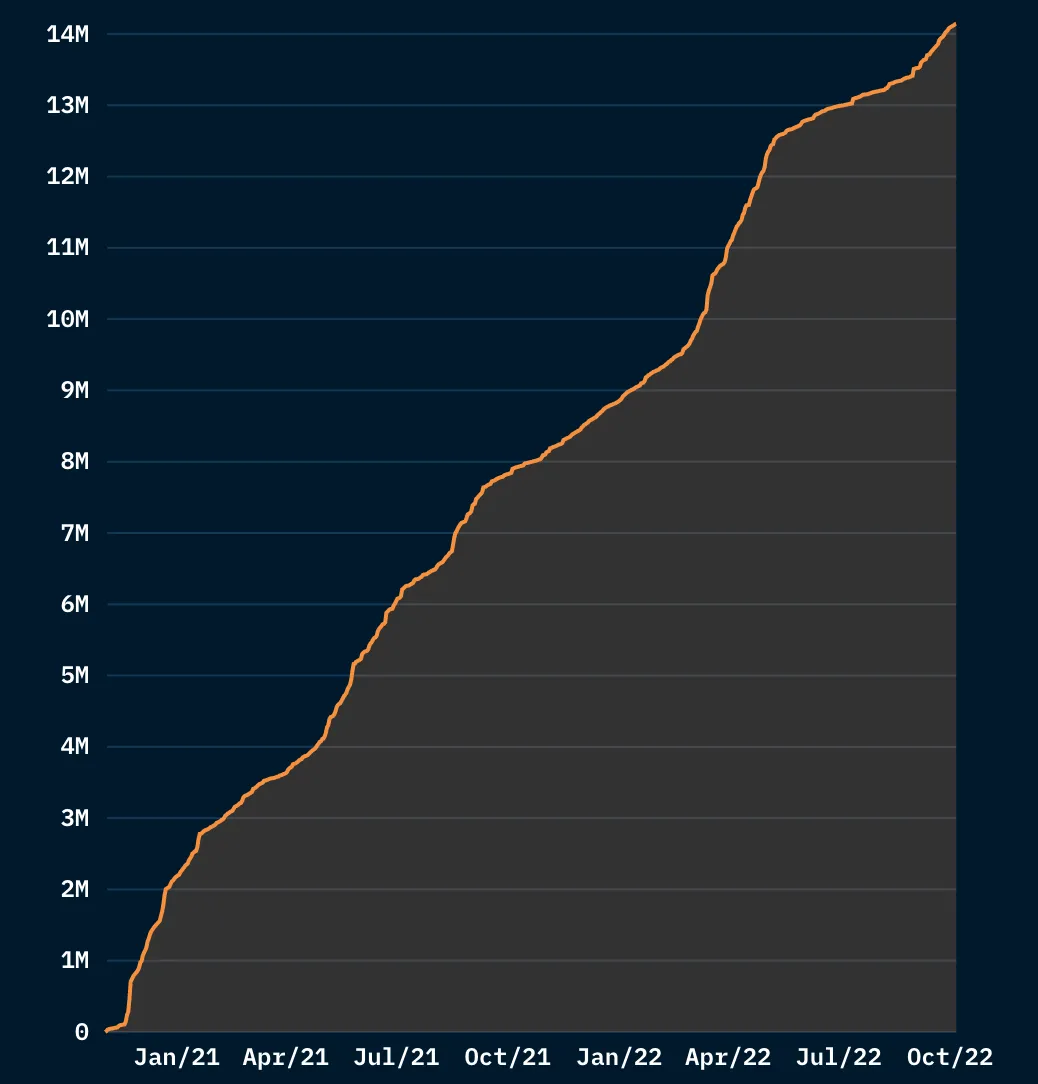

數據:質押的 ETH 數量從 781 萬增加到 1408 萬,增加了 80.2%。

該數據是跟踪信標鏈(Beacon Chain)上的 ETH 質押數量。

質押的增長是由於對合併的預期,以及流動性質押服務的採用,這使用戶能夠在其持有的 ETH 保持流動性的情況下獲得質押獎勵。這些協議在信標鏈總存款中的份額從 35.3% 同比增長到 46.3%。

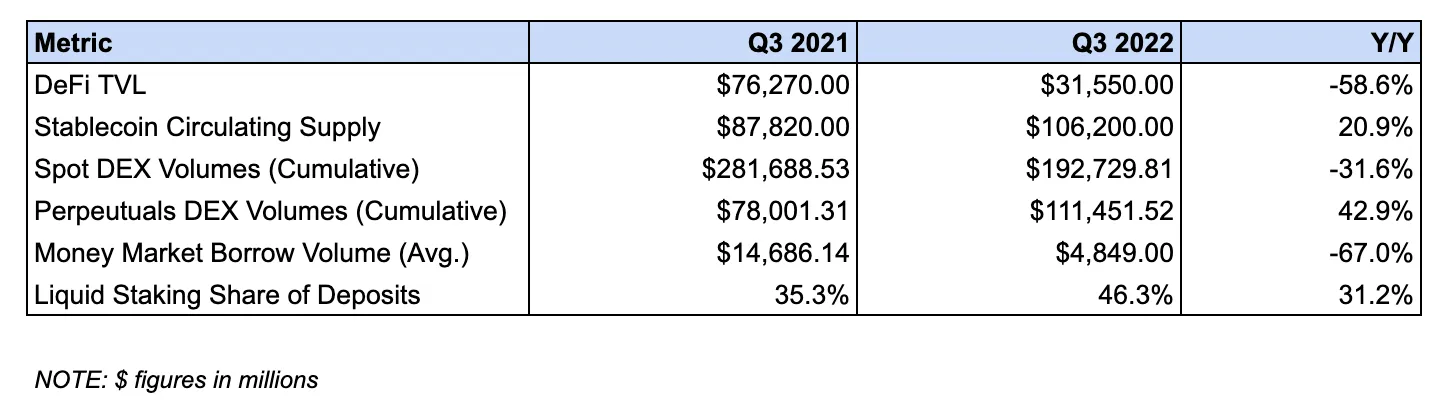

DeFi 生態系統

數據:DeFi TVL 從 762.7 億美元縮水 58.6% 至 315.5 億美元。

該數據衡量了存入基於以太坊的 DeFi 協議的代幣的價值。

這種下降可歸因於熊市的市場條件,因為 DeFi TVL 的大部分價值是由價格下跌的波動性資產組成的,例如 ETH 和 wBTC。這種下降也可能是由於鏈上收益率下降導致的流動性外流,這使得部署資本的吸引力降低。

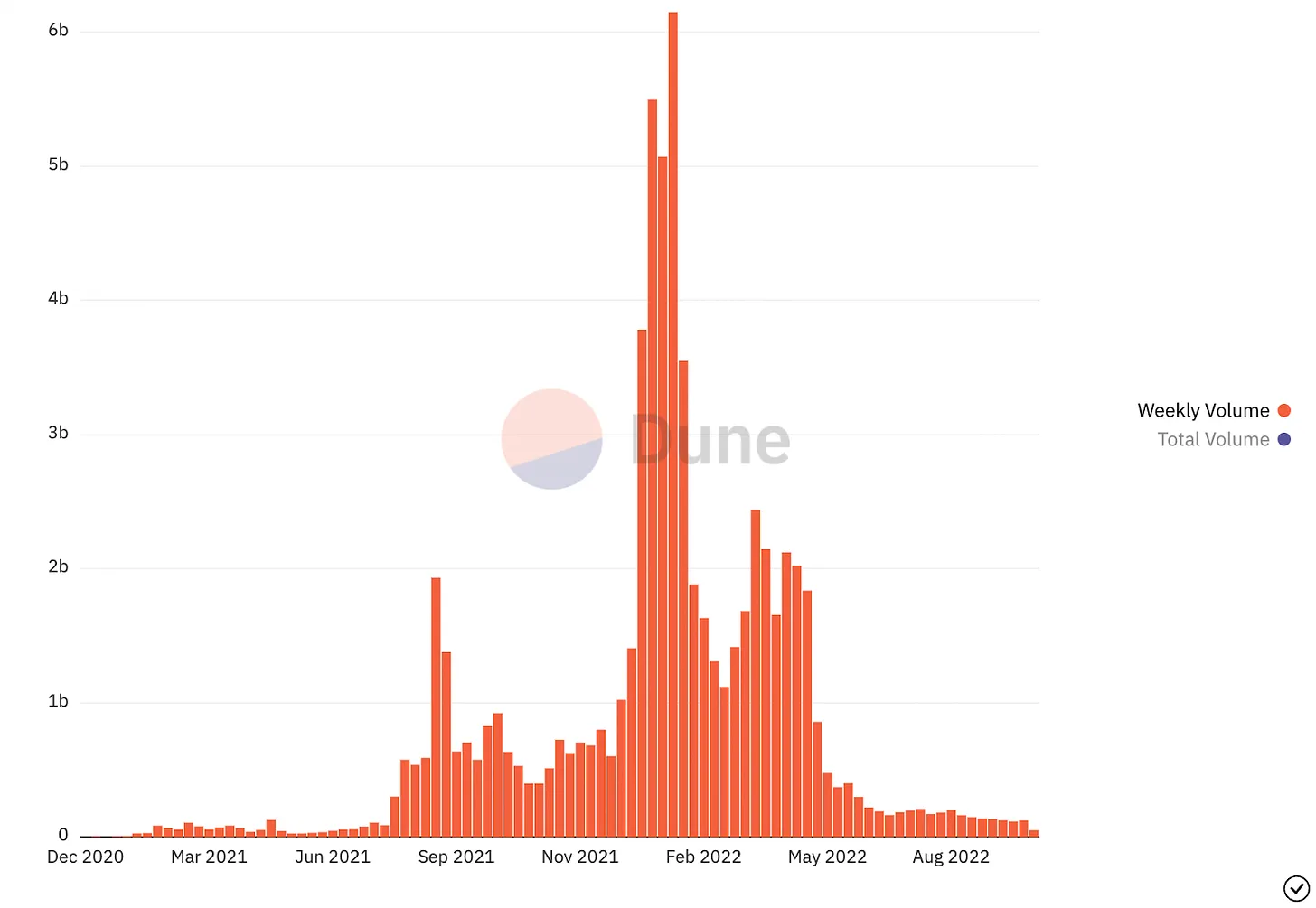

數據:現貨 DEX 交易量從 2816.8 億美元下降到 1927.3 億美元,下降了 31.6%。

這將跟踪部署在以太坊上的去中心化現貨交易所的總交易量。

這種下降可能歸因於市場狀況的下滑。如上所述,熊市的情況減少了投機需求,鑑於交易活動與價格行為呈正相關,這導致了交易量下降。

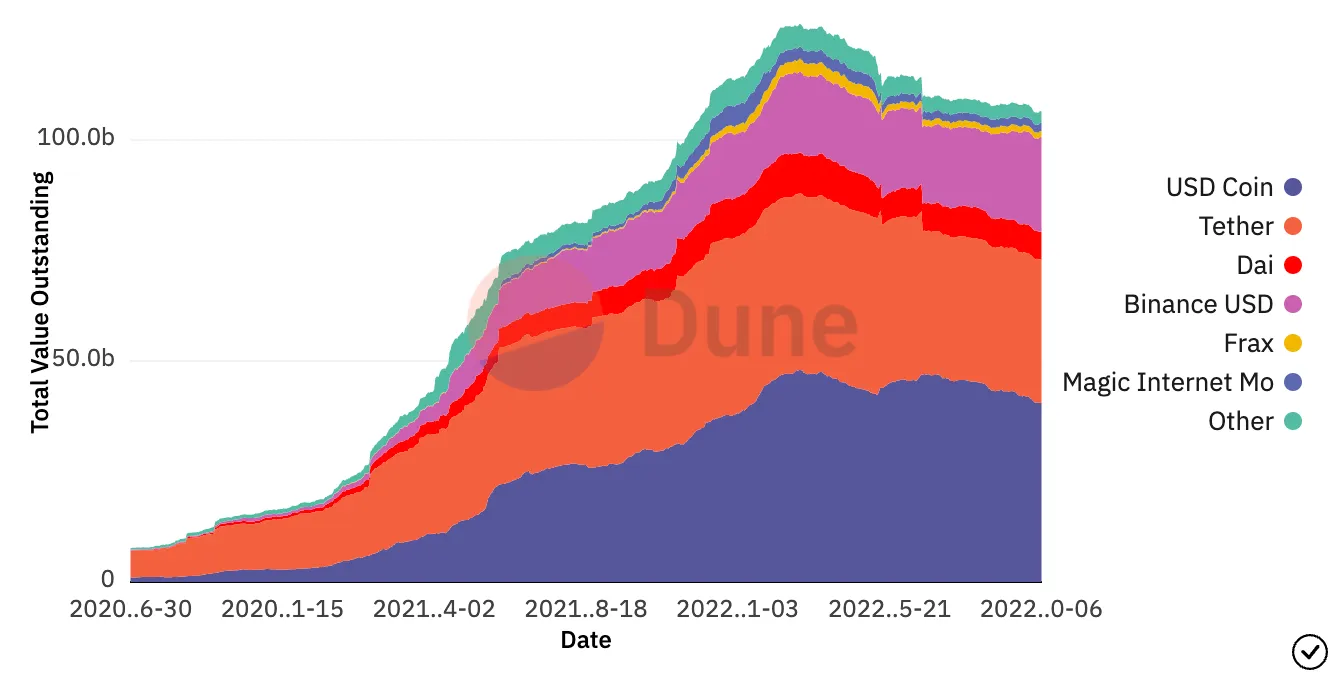

數據:穩定幣流通供應量從 878.2 億美元增加到 1062.0 億美元,增長了 20.9%。

這衡量了在以太坊上發行和/或流通的與美元掛鉤的穩定幣的價值。

這種增長的動力來自於持有穩定幣作為現金頭寸的需求,以及網絡上 USDC、BUSD、DAI 和 MIM 的供應量總共增加了 218 億美元。這抵消了 USDT 和 “其他” 穩定幣下降的 36 億美元的流通供應量。

數據:貨幣市場平均未償債務從 146.8 億美元下降到 44.8 億美元,下降了 67.0%。

該數據跟踪了本季度基於以太坊的貨幣市場的平均未償債務。

這種下降可以歸因於市場條件導致的槓桿需求減少。此外,儘管 ETH 價格上漲,但由於對沖基金 Three Arrows Capital(三箭資本)倒閉後 6 月去槓桿化的後果,借貸的意願可能仍然受到了抑制。

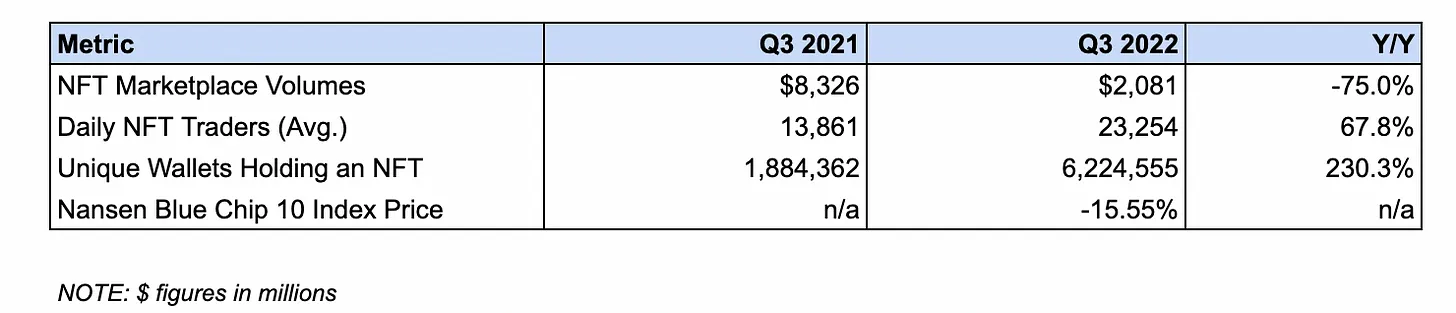

NFT 生態系統

數據:NFT 市場交易量從 83.2 億美元下降到 20.8 億美元,下降 75%。

該數據衡量了 OpenSea、LooksRare 等 NFT 市場的交易量。

NFT 交易活動的下降可以歸因於加密貨幣市場的疲軟,以及由於 NFT 價格暴跌而導致的投機活動的減少。與 ERC-20 一樣,NFT 交易量與價格行為呈正相關。

數據:NFT 日均交易者數量從 13861 人增長到 23254 人,增長了 67.8%。

該數據衡量的是該季度每天交易 NFT 的平均用戶數量。

這一增長可能是由於散戶用戶對生態系統的認識更加廣泛,以及 NFT 市場結構的愈發成熟。

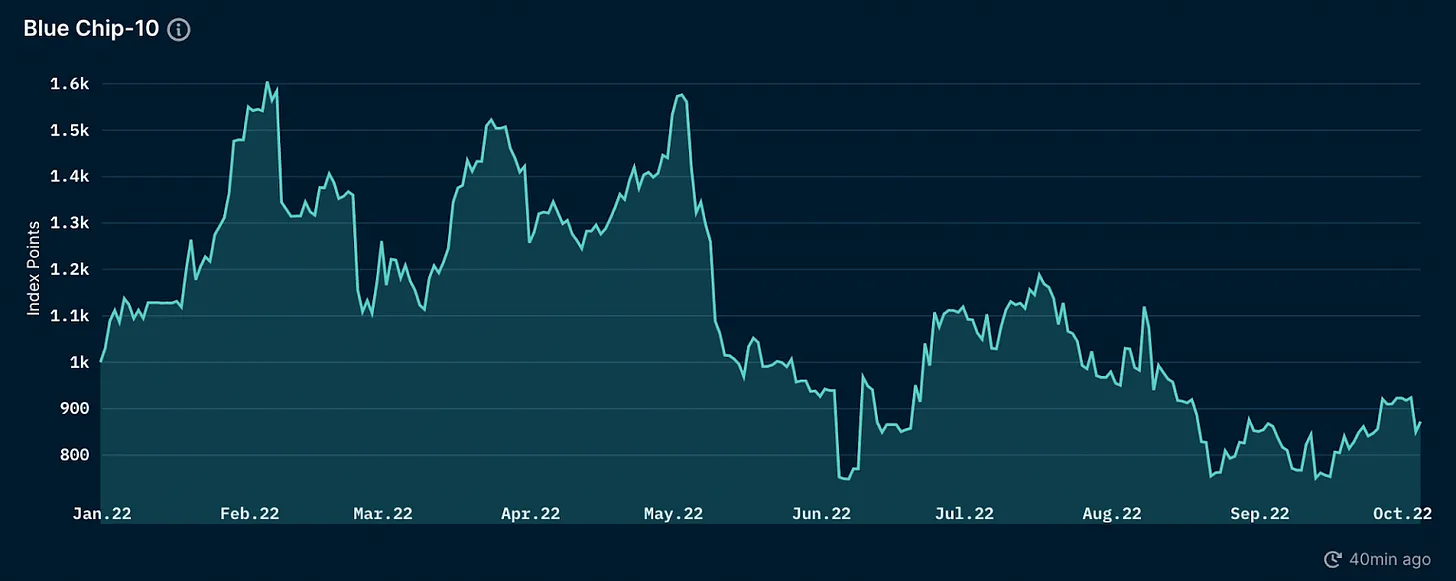

以 ETH 計算,Nansen Blue Chip-10 指數下跌 15.5%。

注,Blue Chip-10 是一個市值加權指數,用於跟踪十大 NFT 集合。

這一下降可能歸因於 ETH 價格的上漲,在該季度上漲了 24.43%。NFT 幾乎所有的交易都以 ETH 進行,而從歷史來看,當以太坊價格上漲時,NFT 交易會表現不佳,因為交易者不太傾向於放棄升值的資產。

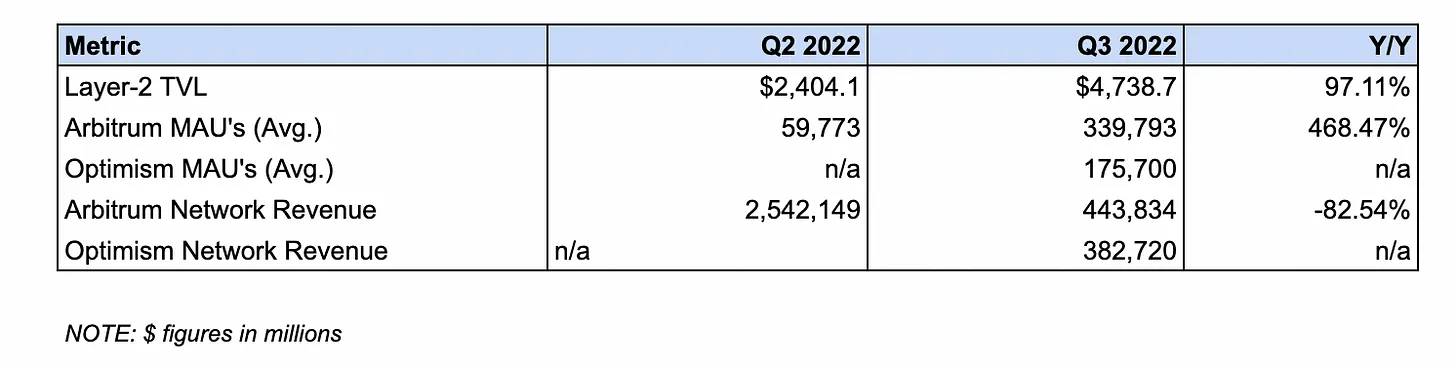

Layer 2 生態系統

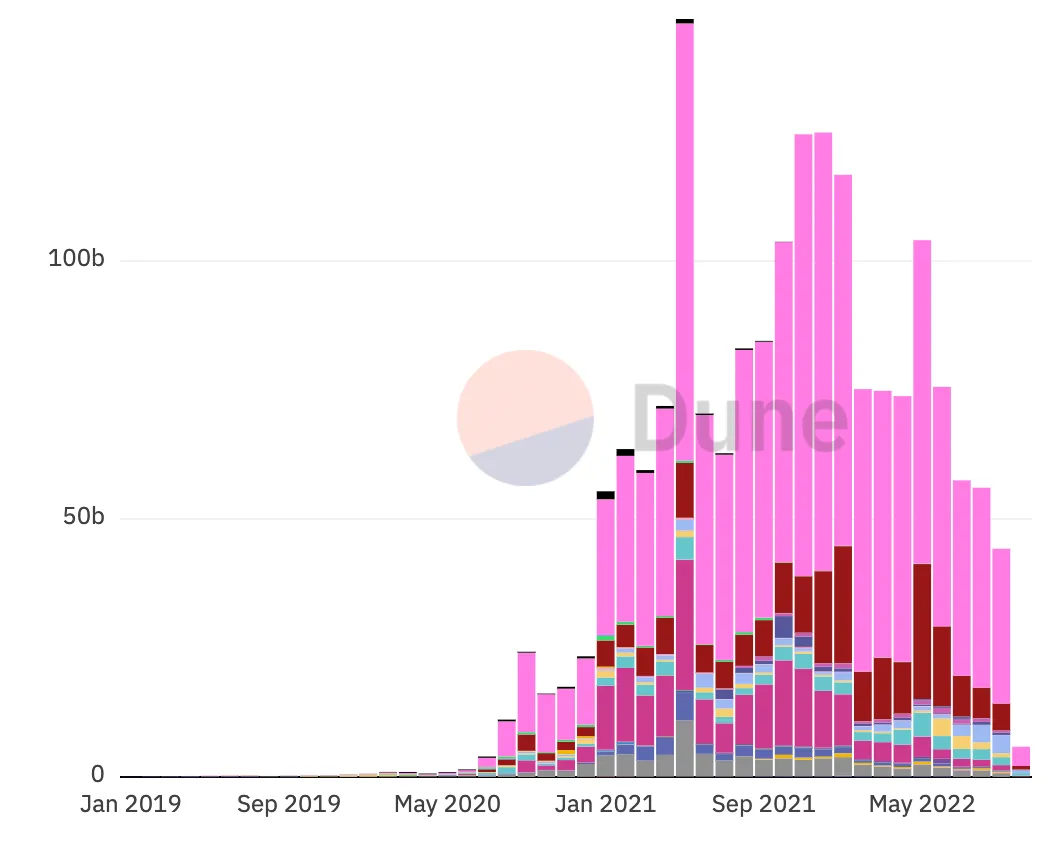

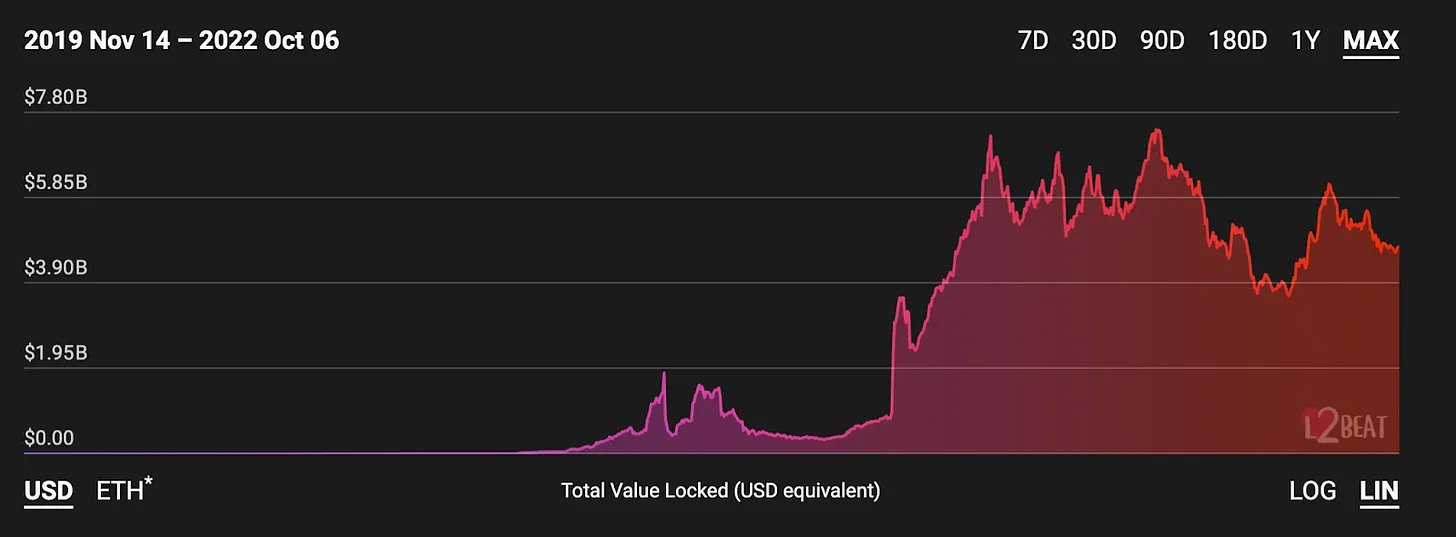

數據:L2 TVL 從 24 億美元增加到 47.3 億美元,增長了 97.1%。

該數據衡量了(通過本地或第三方跨鏈橋)轉移到 optimistic rollups,zero-knowledge rollups 以及針對以太坊的 validiums(弱信任拓展)的價值。

TVL 的這種增加在很大程度上與流入通用 rollups 的流動性有關,例如 Arbitrum 和 Optimism。兩者合計持有約 39 億美元,佔這些網絡價值的 81.5%。

數據:Arbitrum 的平均每月活躍地址(MAA)從 59,773 增長至 339,793,增長了 468.5%。Optimism 的平均 MAA 為 175,700。

這衡量了本季度每個月在 Arbitrum 和 Optimism 上進行交易的平均錢包數量。

Arbitrum 的增長在很大程度上可歸因於諸如永續交易所 GMX 等協議的普及,其在網絡上的部署吸引了 3.972 億美元的 TVL,同時促進了 189 億美元的交易量。

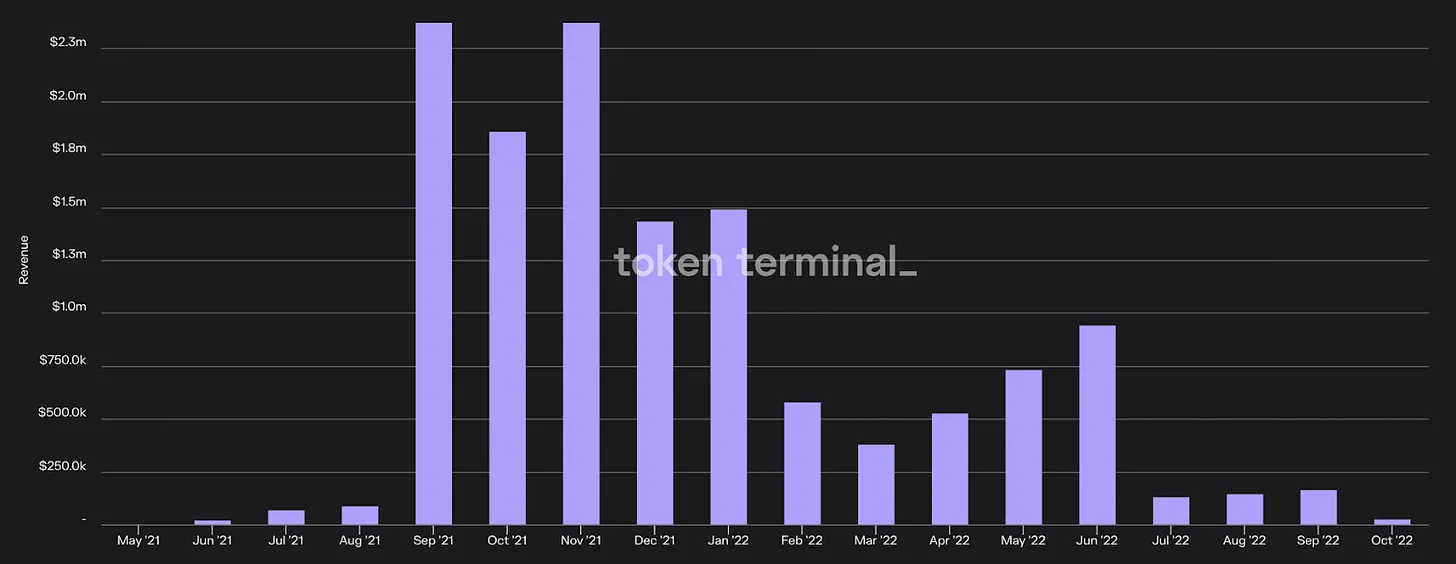

數據:Arbitrum 的網絡收入從 254 萬美元下降 82.5% 至 44.3 萬美元。Optimism 的網絡收入為 38.2 萬美元。

這分別衡量了排序器(sequencer)在 Arbitrum 和 Optimism 上賺取的交易費收入。

Arbitrum 的收入下降可歸因於對區塊空間的需求減少。與以太坊一樣,這是由於熊市的市場條件和投機活動的大幅下降。

注意:由於 Optimism 的公開可用歷史數據有限,我們無法對平均每月活躍地址和網絡收入進行 Y/Y 比較。

生態系統亮點

合併(The Marge)完成

經過多年的發展和期待,Etheruem 成功地從工作量證明(PoW)合併為權益證明(PoS)。

雖然合併後的塵埃尚未落定,但是我們已經開始看到該網絡歷史上最重要的升級所帶來的影響。

首先,以太坊的能源消耗幾乎在一夜之間暴跌,從 77.77 TWH 下降 99.98% 至 0.01 TWH。這不僅減少了以太坊網絡對環境的影響,而且應該有助於增加 ETH 在具有 ESG 授權的機構 TradFi 投資者中的吸引力。

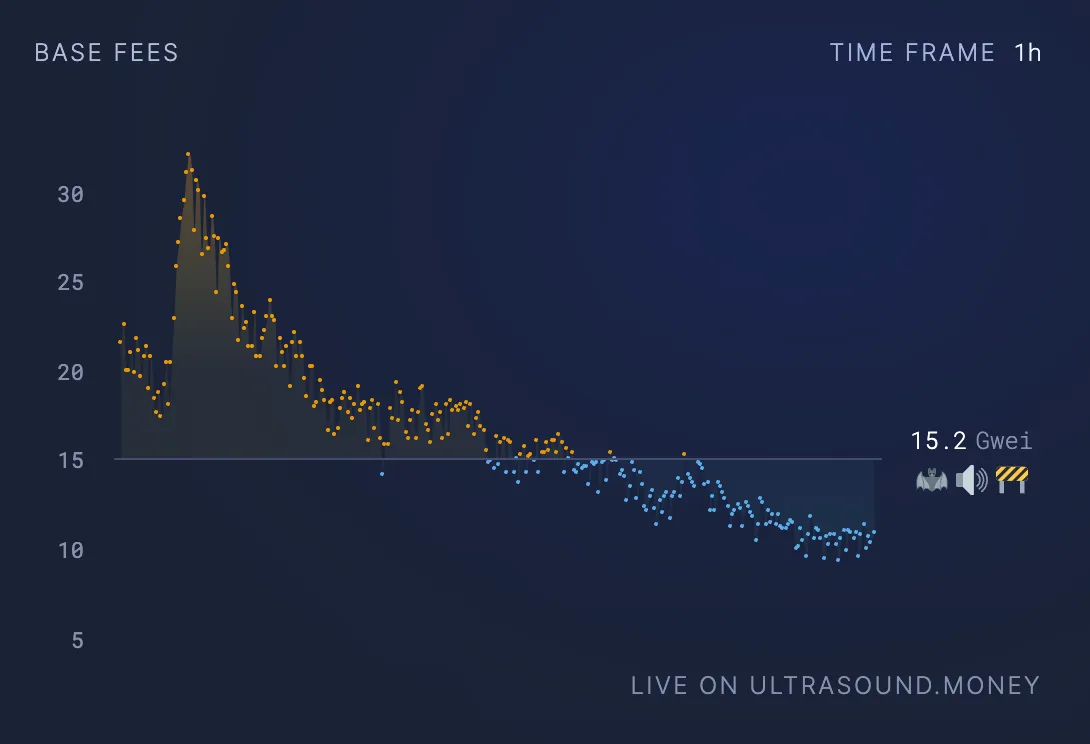

另外,ETH 的發行量也出現了類似的急劇減少,從 3.76% 下降了 95.7% 至 0.17%。儘管上述鏈上活動較低,但我們甚至已經看到了持續幾天的超音速(Ultrasound)以太坊。

橙色的時期表示超音速的貨幣模式!每日時間範圍。

合併也已經開始重新塑造區塊空間經濟,向 PoS 的過渡已經改變了 MEV 行業的動態,通過 MEV Boost(Flashbots 開發的能夠將區塊構建與區塊生產分離的軟件)引入提議者和構建者分離。截至本文撰寫時,大約 47% 的區塊生產都在使用 MEV Boost。

另一方面,合併也開始影響質押領域。自該事件發生以來,質押收益率已從約 3.5% 上升至 5-6%,因為現在發行是以交易費和 MEV 的收入為補充的,而流動質押協議的存款增加了 1.27%。

在上海網絡升級之後,這些協議的產品可能會進一步增長,這將使從質押的 ETH 中進行提現成為可能,預計它將在 6-12 個月內上線。

L2 夏季

在這方面,Bankless 可能已經晚了一年,但我們終於在第三季度進行了 Layer 2 夏季的第一次迭代,因為 Optimism 和 Arbitrum 這兩個最大的 optimistic rollups,在本季度的流動性和社區認知度都顯著增加。

在 OP 價格上漲和治理基金推出激勵措施的推動下,Optimism 的 DeFi TVL 在第三季度從 2.7446 億美元增長 234% 至 9.1697 億美元。這一躍升發生在許多其他網絡看到其流動性收縮的同時,其在所有 L1 和 L2 中的市場份額在本季度從 0.51% 增長到 1.56%。

Arbitrum 在本季度的 DeFi TVL 總量中的份額也有所增長,從 1.33% 增加到 1.78%。這種增長是由新協議的興起推動的,例如永續交易所 GMX,有助於推動 Arbitrum 生態系統代幣的優異表現。L2 還在 8 月份推出了 Nitro 網絡升級,這增加了交易吞吐量並降低了終端用戶的成本。值得注意的是,Arbitrum 的增長完全是有機的,因為流動性是在沒有明確的代幣激勵的情況下自發產生的。

但是,Optimistic Rollups 並不是第三季度唯一的 L2s 類型,因為 zkSync、Polygon 和 Scroll 都已經宣布了他們計劃在 2022 底前在 testnet 或 mainnet 上推出他們的 zkEVMs。

zkEVM 被認為是擴展的聖杯,因為它將 EVM 的網絡效應和開發人員工具以及 zkRollups 增加的事務處理能力相結合。雖然尚不清楚它們在生產中的表現如何,但即將到來的 zkEVM 可能會撼動競爭日益激烈的 L2 格局。

展望未來

在以太坊生態系統中,有許多令人振奮的發展,有望支持網絡的長期增長前景。

在協議層面,一項令人振奮的近期升級是 EIP-4844,它將引入 Proto-danksharding,即 danksharding 的前身(注,Proto-danksharding 用於實現構成完整 Danksharding 規範的大部分邏輯和基礎規則,例如交易格式、驗證規則等)。EIP-4844 可能會在上文提到的上海昇級中實施,它將引入 blob 交易,這是一個新標準,將通過大幅降低鏈上存儲調用數據的成本,來提高以太坊作為數據可用性層的能力。

升級的最大受益者是 L2,因為調用數據的存儲無疑是他們成本結構中最大的貢獻者。一旦成功實施,通過降低鏈上存儲數據的成本,EIP-4844 將使這些網絡的 gas 成本降低幾個數量級,並增加對 L2s 的使用和遷移流動性的能力。

另一個大型基礎設施催化劑是 Arbitrum 代幣的預期推出。代幣的分發很可能會在 Arbitrum Odyssey 之後公佈,該活動旨在讓用戶與網絡上的協議進行交互,並且隨著 Nitro 的升級完成,預計很快就會恢復。Arbitrum 的代幣可能部分會用於各種協議的激勵計劃,應該有助於催化大量資金流入生態系統。

儘管有這些積極的催化劑,但仍有幾片烏雲籠罩著這個生態系統,其中最緊迫的是監管。

在美國財政部海外資產控制辦公室(OFAC)最近決定制裁混合器 Tornado Cash 之後,圍繞以太坊的監管絞索正在收緊。這導致各種實體要么凍結資金、要么屏蔽用戶,要么審查交易以遵守規定。這一點以及其他發展(例如 CFTC 起訴參與治理的 Ooki DAO 代幣持有者)將如何影響以太坊的去中心化和可信的中立性,還有待觀察。

結果表

協議

DeFi 生態系統

NFT 生態系統

L2 生態系統

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。