雖然區塊鏈最初的應用是圍繞貨幣和金融,但在過去幾年裡,在藝術、遊戲和音樂等領域的應用也在激增

原文:Application-Specific Blockchains: The Past, Present, and Future

編譯: ChinaDeFi

原用標題(譯後):特定於應用程序的區塊鏈:過去、現在和未來

封面: Photo by Pan Yunbo on Unsplash

雖然區塊鏈最初的應用是圍繞貨幣和金融,但在過去幾年裡,在藝術、遊戲和音樂等領域的應用也在激增。與此同時,這些應用程序的總用戶數以超線性的速度增長,這使底層基礎設施變得緊張,同時也降低了終端用戶的用戶體驗。當這些應用程序進行擴展以滿足需求時,它們越來越需要更多的可定制性和更強大的業務模型。

解決這些問題的一種新興設計模式是特定於應用程序的區塊鏈,或稱 “AppChain”。簡單地說,AppChain 是一個區塊鏈,它將區塊空間給特定的應用程序。構建 AppChain 的應用程序可以自定義它們堆棧的多個層,比如它們的安全模型、費用代幣和寫入權限等等。

AppChain 並不是一個新概念;比特幣可以被認為是數字黃金的特定應用區塊鏈,還有永久存儲的 Arweave。也就是說,AppChain 設計不僅包含單片區塊鏈,還包含處理應用程序狀態轉換的模塊化執行層(如 rollup、側鏈、plasma),依賴於單獨的結算或共識層來實現最終性。

事實上,“層”(例如 L2, L3 等)在大多數情況下只是帶有雙向信任最小化橋的信任最小化區塊鏈。

L3 仍處於研發階段,但通過遞歸零知識證明在概念上是可行的。

在這篇文章中,我將:

- 概述 AppChain 的歷史

- 解釋 AppChain 的優缺點

- 描述未來的 AppChain 市場結構

- 概述 AppChain 設計空間

- 比較不同的 AppChain 解決方案

AppChain 的過去和現在

區塊鏈花了很多年的時間才為開發者提供 AppChain 基礎設施。雖然 Cosmos 和 Polkadot 早在 2016 年就接受並推廣了這一概念,但直到 2021 年初他們才全面推出了自己的網絡 (分別具有 IBC 和平行鏈功能)。與此同時,在可擴展性方面,對以太坊區塊空間的需求不斷增加,到 2020 年底,交易費用變得高得令人沮喪,此時開發人員迫切需要替代解決方案。與此同時,以太坊的可擴展性研究正以 Optimistic rollup 和 ZK-rollup 和側鏈 (統稱為 “L2”) 的形式慢慢實現。Skale、zkSync (1.0)、StarkWare (StarkEx)、Optimism 和 Arbitrum 都在 2020 年和 2021 年推出。

其他基礎層 (“L1”) 也意識到支持 EVM(以太坊虛擬機) 作為其業務開發工作的重要性:Avalanche (C-Chain)、NEAR (Aurora)、Polkadot (Moonbeam) 和 Cosmos (Evmos) 都在 2020 年和 2021 年推出了兼容 EVM 的鏈。

在特定於應用程序的設計方面,Celestia 於 2019 年 (最初名為 LazyLedger) 推出了一種新穎的模塊化設計,將傳統單片區塊鏈的執行、結算和數據可用性層進行分離,從而允許特定於應用程序的區塊鏈,而不需要重建堆棧的其他部分。

如今,提供 AppChain 基礎設施的平台多種多樣。雖然其中一些目前只提供共享區塊空間層 (例如 Optimism、zkSync),但如果有足夠的開發需求,它們很可能會推出對專用執行層的支持。

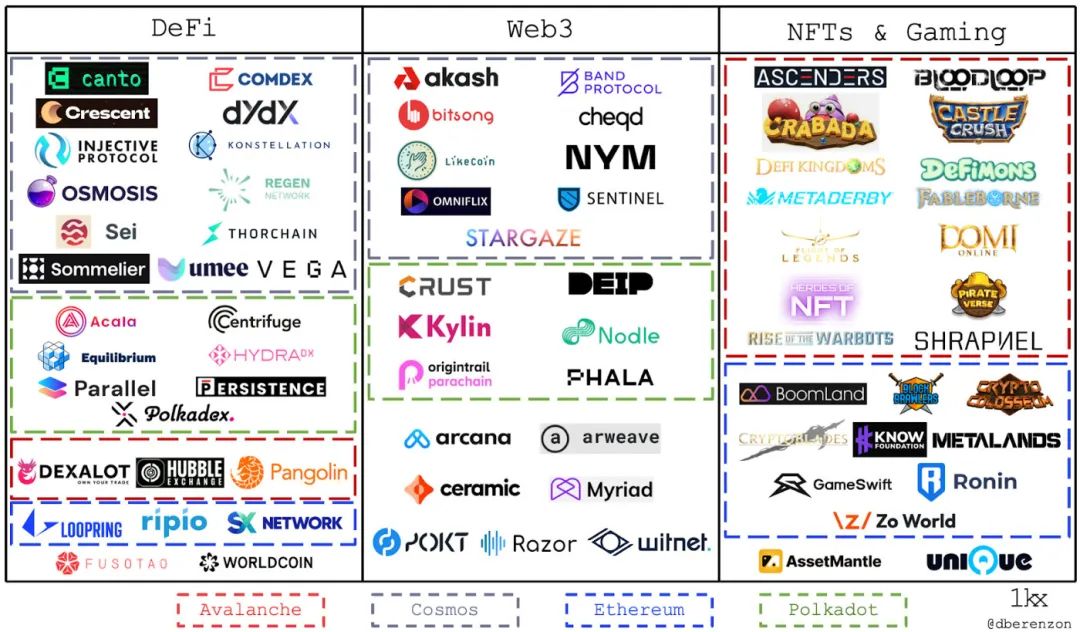

此外,雖然 AppChain 的發布和互操作一直都很困難,但在過去幾年裡,開發者和用戶都在加速體驗這一理念;Axie 在 2021 年初推出了他們的以太坊側鏈 Ronin,DeFi Kingdoms 在 2021 年底宣布從 Harmony 轉移到 Avalanche 子網, dYdX 在 2022 年年中宣布他們的 V4 將使用 Cosmos SDK 在 L1 上構建。今天,有無數應用程序構建在 AppChain 上,跨越著各種平台。

為什麼選擇 AppChain ?

開發者越來越多地轉向構建 AppChain,而不是在共享區塊空間上發布智能合約,主要有三個原因。

性能

- 由於 dApp 之間在同一網絡上爭奪區塊空間,通常情況下,一個流行的 dApp 會消耗不成比例的資源,這增加了其他 dApp(如 Polygon 和 Arbitrum) 用戶的交易成本和滯後性。

- AppChain 為項目提供了保持交易成本、延遲少且可預測的能力,這為終端用戶提供了更好的用戶體驗。

可定制性

- 隨著 dApp 越來越流行,開發人員需要繼續為最終用戶優化他們的應用程序。

- 較大的應用程序將需要進行某些設計選擇的權衡,例如吞吐量、終端性、安全級別、許可、可組合性和生態系統一致性等。例如,驗證者可能有高性能的硬件需求(例如運行 SGX 或 FPGA 以生成零知識證明)。

- 對於傳統組織來說,AppChain 提供了一種涉足 Web3 的方式,而無需從一開始就完全無需許可;例如,公司可以要求經過了 KYC 的驗證者,預先篩選想要在其網絡上構建的開發者,並選擇他們想要連接資產的鏈。

價值捕獲

- 雖然通用可擴展性解決方案降低了交易成本,同時保留了安全性和開發人員體驗,但它們為開發人員提供的盈利機會很少。

- 另一方面,AppChain 有很強的商業價值,因為應用程序能夠分叉現有的協議,並在自己的生態系統內將其貨幣化 (例如,從 AMM 或 NFT 市場獲得交易費用)。

- 他們的代幣受益於被用作安全模型(即質押代幣和 gas 代幣)的額外代幣 sink,以及該代幣的市場重新定價,使其接近 L2 或 L1 型代幣。

- 此外,應用程序可以通過運行自己的排序器或驗證者來捕獲 MEV,這可以為新的加密業務模型創造機會;例如,dYdX 驗證者可能是做市商,他們可以向用戶提供較低費用或直接不收取費用,但給他們稍差的執行價格,類似於 Robinhood 使用的訂單流支付模型。

- 另一個例子是,許多成功的遊戲都擁有大量的模組,擴展,皮膚等內容,並積極嘗試盡可能多的模組化。但大多數情況下,模組是由那些努力賺錢的業餘玩家完成的;如果這款遊戲是 AppChain 的,那麼模組便能夠擴展該 IP 並通過使用區塊空間進行盈利。

AppChain 的問題

然而,這些好處並非沒有問題:

有限的可組合性和原子性

- AppChain 為其他生態系統中的基礎設施和用戶增加了一定程度的距離感。雖然這不會破壞可組合性,但它會破壞原子性 (一個 “全或無” 的屬性,即單個交易中的所有子操作要么被執行,要么一個都不執行)。

- 也就是說,雖然原子性是所有應用程序位於同一結算層的一種特殊屬性,但它對許多應用程序來說並不重要(例如,P2E 遊戲不依賴閃貸來維持經濟運行)。

重建圍牆花園

- 作為一個思想實驗,如果所有 AppChain 都有讀/寫權限,那麼由此產生的市場結構將限制開發者的無權限和可組合創新,限制用戶自由交易和選擇退出系統的能力。

流動性的割裂

- 使用 AppChain,需要將來自其他層或鏈的流動性或資產橋接到該應用程序,反之亦然。雖然這可以通過橋接基礎設施實現,但它為最終用戶增加了額外的摩擦層。

自反安全模型

- 如果將應用程序代幣用作安全模型,則存在一個邊緣情況,即如果代幣的價值降至 0,則應用程序將不再具有經濟安全性。

浪費資源

- 如果應用程序沒有獲得足夠的使用率,AppChain 可能會浪費資源(物理或經濟)。如果 AppChain 有專門的驗證者,那麼這些驗證者就可以更有效地將資源部署到其他地方。

額外的開發人員提升

- 因為它不像部署智能合約那麼簡單,所以在管理其他基礎設施 (如排序器或驗證者) 時會有額外的複雜性。

有限的生態系統工具和支持

- 可能沒有 “開箱即用” 的資源,如區塊瀏覽器、RPC 提供程序、索引器、預言機、指令開/關坡道和生態系統資金。

新興的 AppChain 市場結構

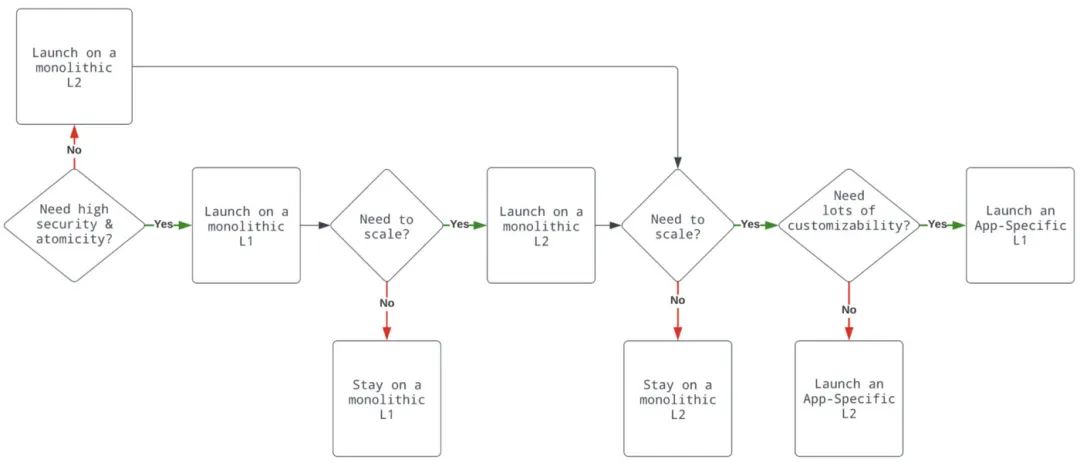

由於在一個更孤立的生態系統中構建會有許多缺點,AppChain 最適合以下應用:

- 達成了一些規模概念 (如用戶數、協議收益、TVL) 和產品與市場的契合度;

- 專用區塊空間帶來的顯著產品/性能好處;

- 對安全性和原子性的要求更少 (例如 P2E 遊戲、NFT 集合、加密社交)。

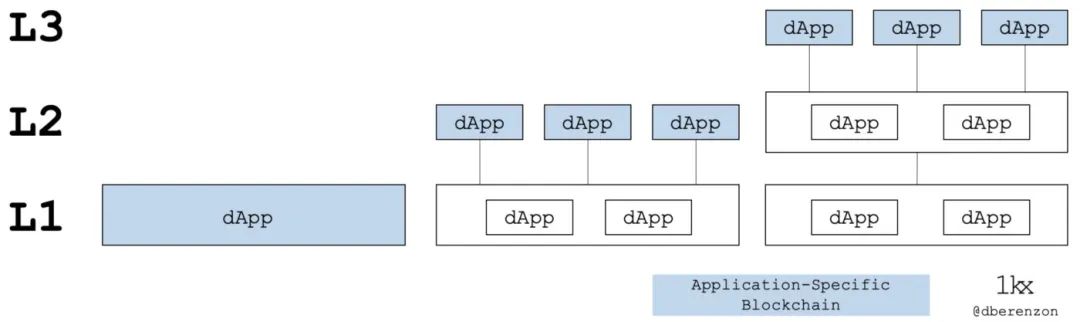

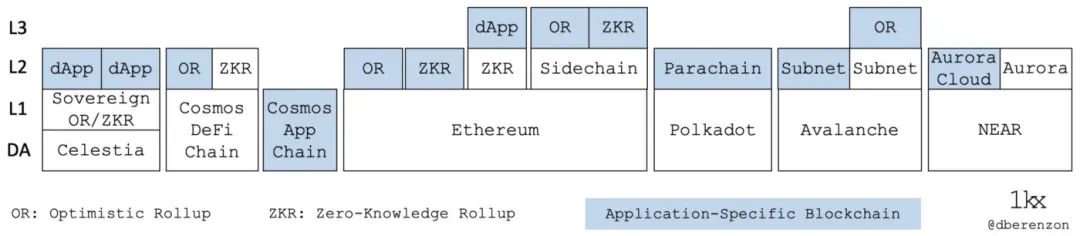

因此,理所當然地,大多數應用程序將繼續在具有共享區塊空間的 L1 和 L2 上啟動。此外,由於 L2 領域仍然相當分散,我們將看到團隊,特別是 DeFi 協議,會繼續在 L2 上發布,因為它們的安全性、流動性和原子性屬性,後者尤其重要,閃貸提供了有效的無限資本效率,資產負債表風險為零。此外,如果非 DeFi 應用開發出足夠大的生態系統和網絡效應,它們可能會在通用 L2 上啟動,並轉移到應用特定的 L3 或應用特定的 L1。我們大致可以把這個操作順序想像成如下:

還有一個顯而易見的原因是,大多數啟動 AppChain 的應用程序將選擇模塊化的執行層 (特別是 rollup) 而不是單片鏈,因為它們沒有啟動大型驗證者集所需的資金。此外,高質量的驗證者不太可能選擇將他們的資源導向一個代幣市場價格低且不穩定的 AppChain。

也就是說,隨著加密行業的成熟和普及,更多的應用程序仍將繼續推出自己的 AppChain,未來的 AppChain 市場結構將有多種風格:

- 通過各種橋連接的特定於應用程序的整體區塊鏈;

- 連接到單片鏈的特定於應用程序的側鏈;

- 應用程序特定的 rollup,固定在一個單片鏈上;

- 不使用結算層的專用應用程序特定 rollup。

AppChain 的設計空間

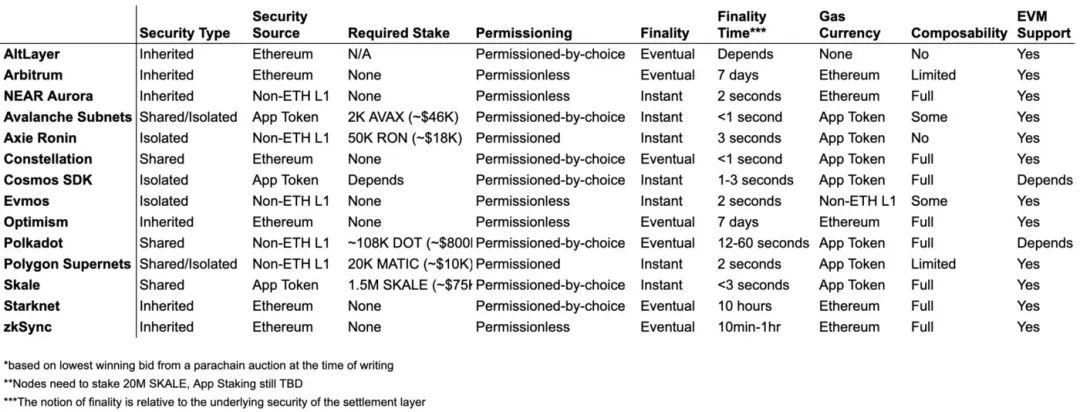

在決定基於哪個 AppChain 基礎架構時,需要考慮以下幾個設計權衡:

安全類型:攻擊鏈改變狀態有多難?

- 共享:由多個異構驗證者保護的狀態,可能由不同方運行(例如 Polkadot parachains, Skale);

- 隔離:由應用程序本身提供的安全性;可能使用應用程序擁有的驗證者或排序器,並使用應用程序的代幣來獲得經濟利益 (例如 Cosmos 鏈,Axie Ronin);

- 繼承:底層結算/共識層提供的安全性(例如 zkSync、Optimism)。

安全來源:安全從何而來,結算在何處發生?

- 以太坊:使用以太坊作為結算層,用於欺詐證明、有效性證明和一般的雙花保護(例如 Arbitrum、zkSync);

- 非以太坊 L:: 使用非以太坊安全性,並可能具有完全不同的共識模型 (例如 NEAR Aurora、Tezos rollup);

- 應用代幣:應用代幣被用作加密經濟安全(例如 Avalanche 子網、Cosmos 鏈)。

權限:如何選擇節點,誰可以讀/寫狀態?

- 無需許可:任何人都可以讀/寫合約並驗證狀態轉換(例如 Optimism、StarkNet);

- 可選擇權限:只有在白名單中的驗證者/開發人員可以讀/寫/驗證鏈(例如 Polygon Supernets、Avalanche Subnets)。

可組合性:流動性和狀態在同一生態系統中的其他應用程序之間移動的容易程度和安全性

- Full:移動到任何延遲最小、安全性最高的應用程序 (例如 Polkadot XCMP、Cosmos IBC);

- Limited:在連續性、延遲和/或安全性方面有限制 (例如 Avalanche Subnets, Polygon Supernets)。

最終性:什麼時候交易被認為是最終的?(假設概率上最終被認為是最終)

- 即時:通常使用 BFT 共識機制 (例如 NEAR Aurora, Evmos);

- 最終:通常使用 rollup,一旦區塊被發佈到 L1(並假設數據可用),就可以認為交易是最終的 (例如 Arbitrum, zkSync)。

Gas 貨幣:用戶用哪種代幣支付交易?

- 非應用程序代幣:通常是構建應用程序的 L1 或 L2 的基礎資產 (如以太坊、Evmos);

- 應用程序代幣:通常應用程序代幣本身運行在特定於應用程序的 L1 或 L2 上 (例如 Avalanche Subnets、Osmosis);

- 無:L1 或 L2 驗證者或應用程序為用戶補貼硬件成本。(例如 AltLayer、Skale)。

還有其他幾個更直接的因素:

- 所需的質押:應用程序擁有驗證者以保護其鏈所需的質押數量;

- 每秒交易數 (TPS):對吞吐量的主觀度量,因為交易的大小可能不同 (例如,較大的交易將導致較低的 TPS,反之亦然);

- 支持 EVM:無需開發人員修改其代碼庫即可同時支持 Solidity 和 EVM 操作碼的能力。

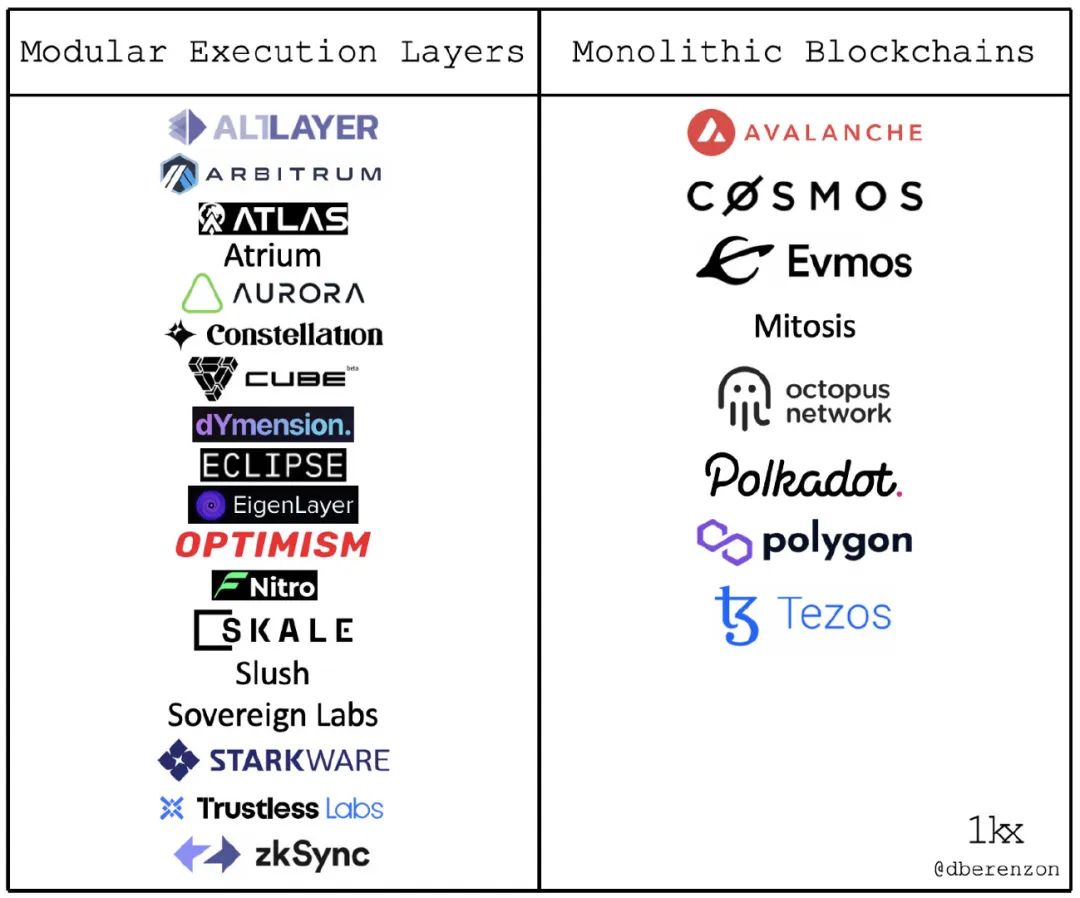

我們可以根據以下因素映射現有的 AppChain 解決方案:

結論

儘管 AppChain 存在一些問題,但開發者對其的需求仍在持續增長。正如蘋果所證明的那樣,垂直整合通常會帶來更好的用戶體驗,同樣,區塊鏈開發人員將尋求提供 AppChain 支持的完全優化的 Web3 應用程序。也就是說,AppChain 並不適合所有人,開發者應該在投入資源啟動一個應用程序之前,深入思考他們的應用程序的需求和內在的權衡。

安全模型經濟學、貨幣化策略、平台防禦、整個堆棧的整體價值積累以及加密市場結構的二級效應在未來幾年將是令人興奮的。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。