可能帶來更多不確定性,而不是明確的框架。

原文:It's All About the Benjamins (substack)

編譯: Zion

責編: karen

封面: Photo by Thomas Kelley on Unsplash

截至 2022 年 9 月,穩定幣佔整個加密貨幣市值的 15% 左右,約為 1500 億美元。它被加密市場參與者大量使用,並已顯示出出色的產品市場契合度。在 2017 年的牛市週期中,穩定幣幾乎不存在。因為用例通常都是特定於交易所的,所以穩定幣並不是每個人最關心的。2020 年中早期,DeFi 夏季來臨,一切都改變了。在此之前,如果你在中心化交易所進行交易,沒有任何重要的理由使用穩定幣。交易是在鏈下結算的,如果你想保持觀望,你可以很容易地兌現成美元。即使在衍生品市場,交易員也會在 BitMEX 上 1 倍做空 BTC,同時持有現貨 BTC 以保持中性。

隨著 2020 年 DeFi 的出現,鏈上市場基礎設施呈指數級增長。Uniswap 和 Compound 等協議為穩定幣找到產品市場契合度提供了必要的環境,開啟了穩定幣供應的繁榮。

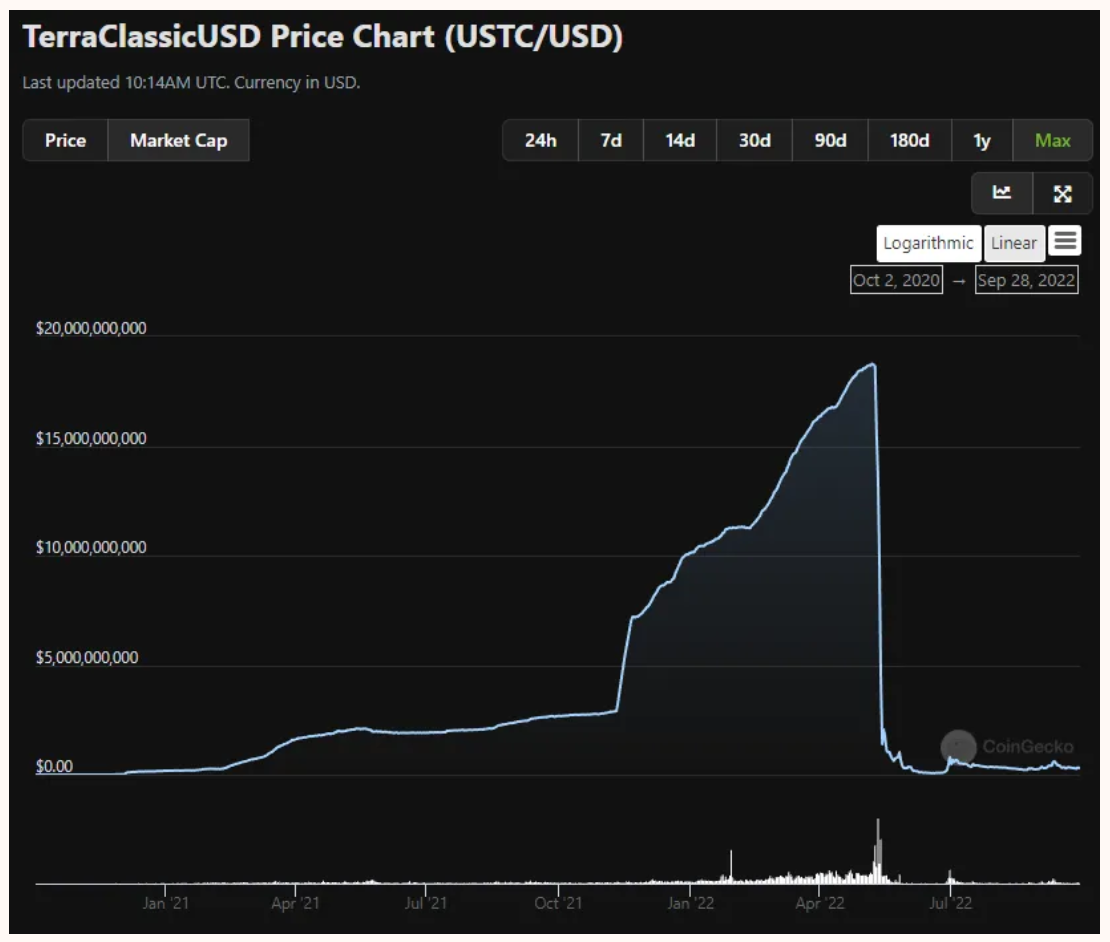

不久之後,行業參與者意識到擁有自己的穩定幣的重要性,並開始了一系列創新穩定幣模式的試驗。最引人注目的是 Terra 的 UST 穩定幣,它的想法很絕妙,創建一個沒有任何實際抵押品的算法穩定幣。UST 與該協議的原生代幣 LUNA 掛鉤,並使用鑄造和銷毀機制來維持與美元的 1:1 掛鉤。一開始,這似乎是一個天才的想法,將該區塊鏈的原生代幣與智能合約功能和原生穩定幣相結合。

令人意外的是,UST 突然崩盤,一夜之間蒸發了 180 億美元的價值。簡單地說,這一脫鉤事件是由 UST 的內生設計引起的。內生(Endogenous)基本上意味著穩定幣由來自同一發行者的任何代幣支持或部分支持。活躍在 MakerDAO 社區的研究人員 Luca Prosperi 以前寫過關於這個概念的帖子。事實上,內生一詞是美國眾議院的穩定幣法案草案中的一個關鍵措辭,我們將在這篇文章中解讀。這個數万億美元行業的未來可能已經被永遠改變。

快速了解本文要點:

- 美國的穩定幣法案如果獲得通過,將產生更加嚴格的監管要求,包括註冊和禁止內生抵押穩定幣。

- 重要的部分是註冊方面,它可以為協議擁有的穩定幣創建二階效應。

- 一個強大的穩定幣行業將加劇 “美元奶昔理論”(這一理論認為,所有法定貨幣都是有缺陷的,並且最終注定要被淘汰,因為它們植根於債務,沒有任何絕對的價值儲存支持。相比之下,美元由於其全球主要儲備貨幣的地位,因此天生的缺陷比其他貨幣少)。

- 期望沒有任何形式的監管或者期望對穩定幣的寬鬆監管是不現實的。

- 非美元掛鉤的穩定幣將會興起,這些穩定幣旨在穩定價值而不與任何法幣掛鉤。

穩定幣法案

穩定幣法案的目標是圍繞穩定幣發行引入一個框架。它涵蓋了 “如何” 和 “誰” 的問題。

“如何” 的部分規定了可以發行何種類型的穩定幣。這要歸咎於 Do Kwon。新法案將對沒有現金或高流動性資產抵押的穩定幣實施為期兩年的禁令,而發行 “內生抵押” 穩定幣將作為犯罪處罰。對於具有上述模式的現有穩定幣,發行方將有 2 年的寬限期來更改其抵押模式。

隨著法案的推進,還有更多的細節要介紹。推特上的一段對話指出了一個有趣的措辭差異。“僅依賴於”(Relies solely)意味著 Terra 的 UST 可能不會受到該法案的影響,因為它在生命的最後階段部分是由 BTC 支持的。

“誰” 的部分規定了穩定幣發行方必須遵守的要求,以及由誰來監管這些發行方。由法定貨幣支持的穩定幣的非銀行發行方也將受到州銀行業監管機構和美聯儲的監管。銀行或信用社可以發行自己的穩定幣,將由美國貨幣監理署和聯邦存款保險公司監管。未經這些監管機構批准而發行穩定幣,可能會被處以最高 5 年的監禁和 100 萬美元的罰款。——The Block

如果法案通過,獲得批准的要求可能會帶來更多的問題。它可能直接破壞 DeFi 的可組合性。例如:

- 如果 USDC 已經獲得了相關監管機構的批准,那麼 Compound 是否需要獲得同樣的批准來為其借貸平台發行 cUSDC(一種可產生收益的資產)?

- 如果我運行一個橋接協議,我是否需要為 USDC 的橋接版本獲得批准?

- 如果需要 wrapped 版本的穩定幣來連接真實世界資產,那將如何實現呢?

該法案可能會帶來更多的不確定性,而不是為行業參與者提供一個明確的框架。

現有的穩定幣

穩定幣法案將如何影響頂級的非中心化穩定幣?

- DAI

DAI 不受 MKR 支持,但是在 Maker 協議遭受損失的情況下,MKR 可以作為最後的工具來彌補協議的虧損。

這種情況很少發生,但以前也發生過。

該法案應該不會對 MKR 造成影響。

- FRAX

FRAX 部分由 FXS 支持,FXS 是 FRAX 的治理代幣。

FXS 的抵押率將根據 FRAX 的使用率而更新。

該法案將使 FRAX 受到審查,因為它是由同一發行方的代幣部分內生抵押的。

- 美元兌美元

LUSD 不受 LQTY 支持,LQTY 是 LUSD 的治理代幣。

LUSD 主要由 ETH 支持。

該法案應該不會對 LUSD 造成影響。

- 美元

USDD 部分由 TRX 支持,TRX 內生於 USDD 生態系統。

USDD 由 TRX 支持 30% 以上。

該法案將使 USDD 受到審查,因為它是由來自同一發行方的代幣部分內生抵押的。

- 美元

USDN 由 WAVES 支持,WAVES 內生於 USDN 生態系統。

該法案將使 USDN 受到審查,因為它是由來自同一發行方的代幣部分內生抵押的。

- 我

MIM 不受 SPELL 支持,SPELL 是 MIM 的治理代幣。

MIM 由其他資產支持,主要是 FTT。

該法案應該不會對 MIM 造成影響。

我認為我們會看到非美元掛鉤的穩定幣興起,這些穩定幣旨在穩定價值而不與任何法定貨幣掛鉤。然而,這些類型的穩定幣不太可能達到主流採用。不要誤解我的意思,我並沒有放棄這些概念 (例如 RAI),但要擴展它並使其對非加密原生消費者友好,還有很多工作要做。

務實

與這篇文章的精神一致,我認為期望穩定幣不受監管或受到寬鬆監管是不現實的。我們仍然生活在一個由政府治理的社會,穩定幣與法定貨幣直接掛鉤,而法定貨幣是世界各國政府治理和穩定的工具。這就是為什麼即使是像韓國這樣在過去幾十年經濟增長驚人的國家,仍在實施某種形式的資本管制。

即使是在美國允許穩定幣行業蓬勃發展並加劇美元奶昔理論的情況下,美國以外的司法管轄區也不會按兵不動,任由本國貨幣走弱。我是美元奶昔理論的信奉者,但是期望其他法幣不戰而降的想法太天真了。

我們將看到穩定幣領域受到越來越多監管。行業參與者需要從兩方面入手。求真務實,因勢利導,同時通過各種措施積極倡導更友好的監管。無論發生什麼,穩定幣行業的價值仍將以萬億計,這不是何時達到的問題,而是如何達到的問題。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。