UST 暴雷和中心化借貸結構的倒閉使 Aave 未償貸款和存款量腰斬,但 V3 版本、社交圖譜協議 Lens 和超額抵押穩定幣 GHO 的出現為 Aave 未來發展增添新的敘事。

原文:The State of Aave Q2 2022(Messari)

作者: Dustin Teander

編譯: Babywhale,Foresight News

主要觀點

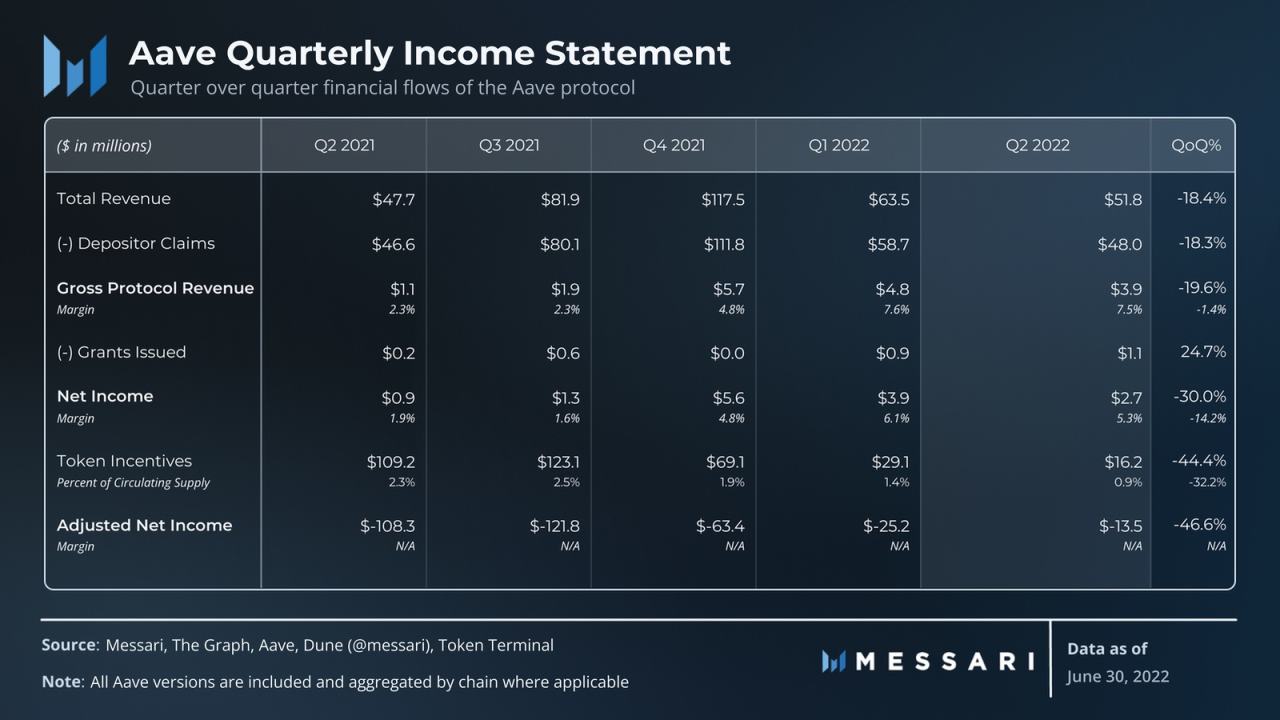

- Aave 季度收入下降 18%,原因是 UST 暴雷和中心化借貸平台的倒閉減少了對 Aave 貸款的需求。

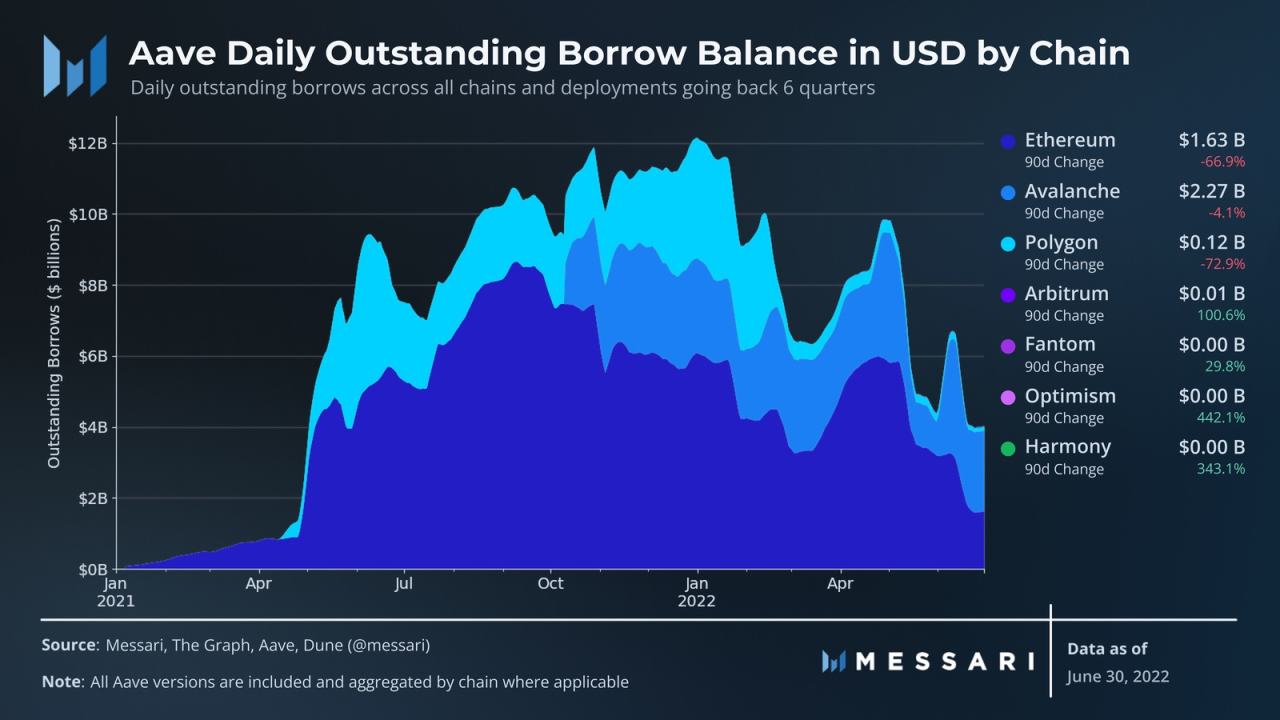

- 在 Avalanche Rush 激勵措施的推動下,本季度結束時 Aave 在 Avalanche 上的未償貸款首次高於以太坊。

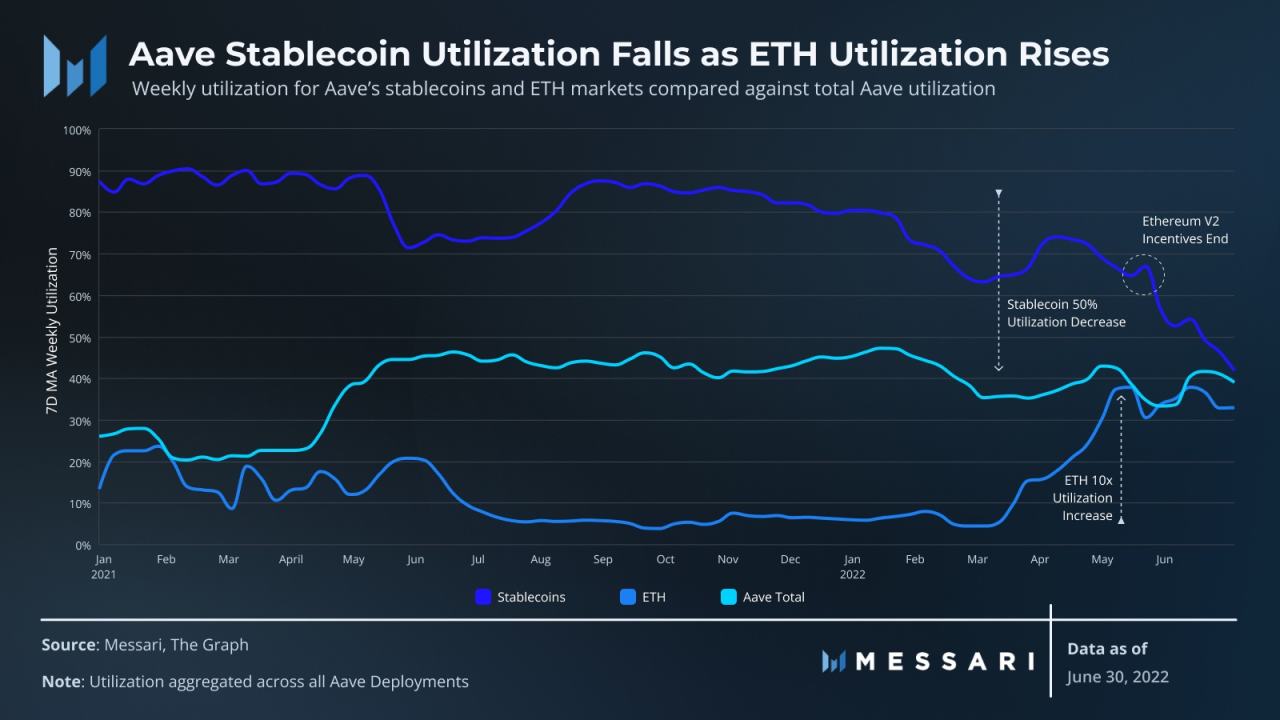

- 雖然穩定幣達到了過去 6 個季度的最低利用率(60%),但對以太坊貸款的需求保持住了 Aave 的整體利用率。

- Aave 近期發布了一些提高收入以及資本效率的關鍵產品:Aave V3、GHO 穩定幣和 Lens Protocol。

財務狀況

與許多協議一樣,Aave 在 2022 年第二季度也經歷了市場暴跌的考驗。首先,5 月份的崩盤引發了大規模平倉。隨後,加密貨幣對沖基金 Three Arrows Capital 的壞賬在 6 月引發了由 Aave 最大用戶之一 Celsius 為代表的中心化借貸機構集中倒閉。隨著價格大幅下跌,借款人的槓桿需求收縮,導致 Aave 本季度總收入下降 18%。5 月份 Aave 贈款計劃的恢復推動了協議使用,並幫助將本季度的淨利潤的萎縮縮小到 30% 至 270 萬美元。雖然 Aave 的總收入在本季度有所下降,但這種下降並未成比例得出現在多鏈市場中。

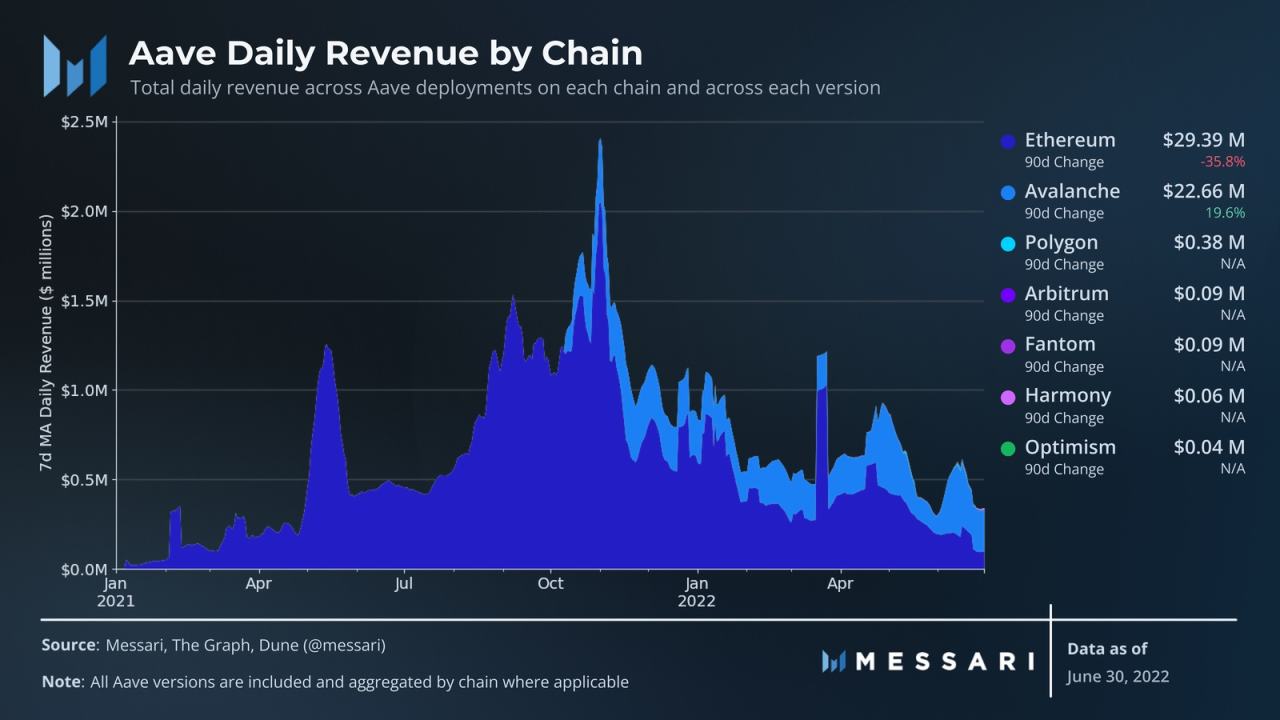

以太坊上 Aave V2 是收入下降的主要原因,因其受到 Celsius 崩盤的打擊最為嚴重。從 6 月 9 日到 7 月 13 日,Celsius 的主要交易錢包償還了 Aave 上近 20% 的未償債務。這些大額的債務償還以及超過 50% 的價格下跌導致以太坊上 Aave 的季度收入下降近 36%,至 3000 萬美元。

相反,Avalanche 上的 Aave 收入本季度增長了 20%。事實上,Aave 在 Avalanche 的總收入在本季度最後兩個月超過了以太坊上的收入。雖然這標誌著 Aave 其他鏈的收入首次超過以太坊,但這種情況可能並不可持續。

Avalanche 上 Aave 的總收入背後的是由 Avalanche Rush 以 AVAX 代幣補貼產生的。例如,由於激勵措施,Aave Avalanche USDT 市場目前在熊市中達到了 90% 的利用率。這些激勵措施抵消了借款利率,從而使借款人可以通過反復重新存入借入的資金來獲得幾乎無風險的收益。這種程度的激勵不會帶來真正的價值,而且是不可持續的。然而,由於 Rush 獎勵是由 Ava Labs 發放的,因此這些獎勵對 Aave 來說沒有任何實際成本,並且有助於在低迷的市場中保持季度收入的健康。

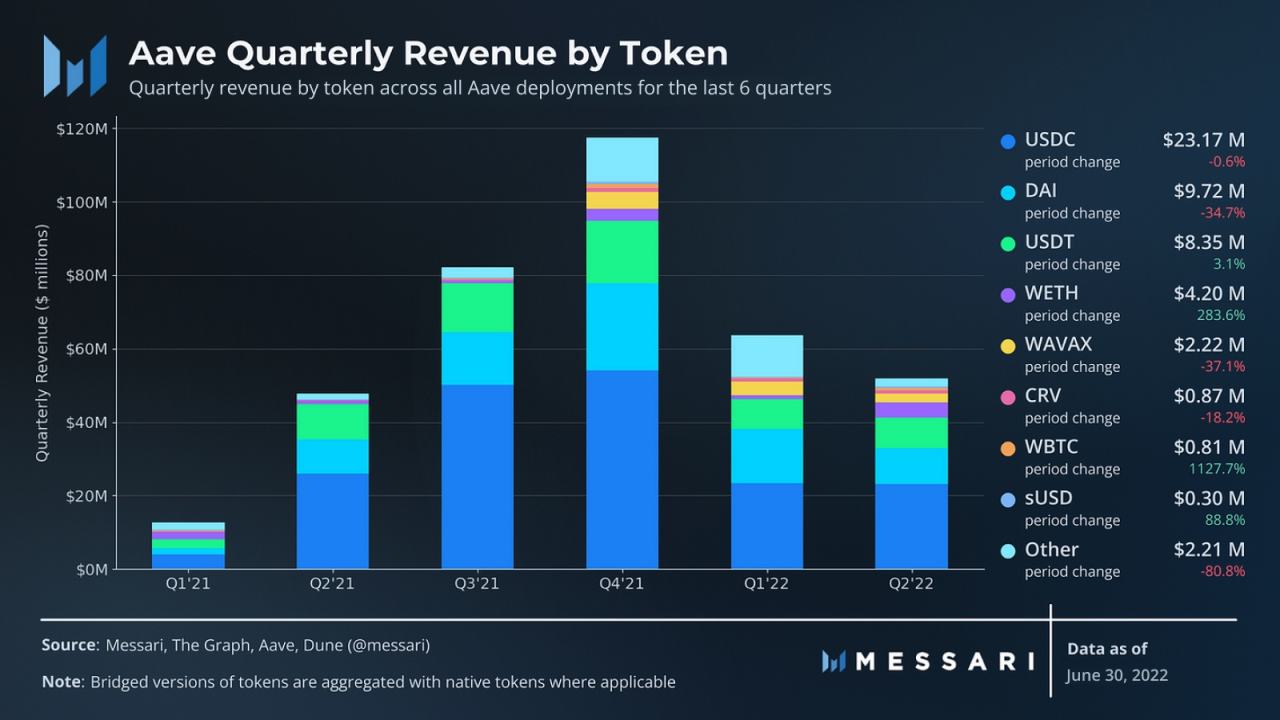

在過去的四個季度中,Aave 上的穩定幣貸款每季度貢獻了高達 98% 的收入。雖然仍然很重要,但 2022 年第二季度來自穩定幣的收入貢獻降至 82% 的六季度低點。穩定幣收入份額的下降主要是由於兩個因素:DAI 的贖回以及借入以太坊和比特幣的需求激增。因債務人在 5 月的 Terra 暴雷後平倉了許多頭寸,市值下降了三分之一。此外,用戶試圖通過借入和出售這些資產(即做空這些資產)從大盤下跌中獲利,因此以太坊和比特幣的利息收入出現了大幅增長。

運營績效

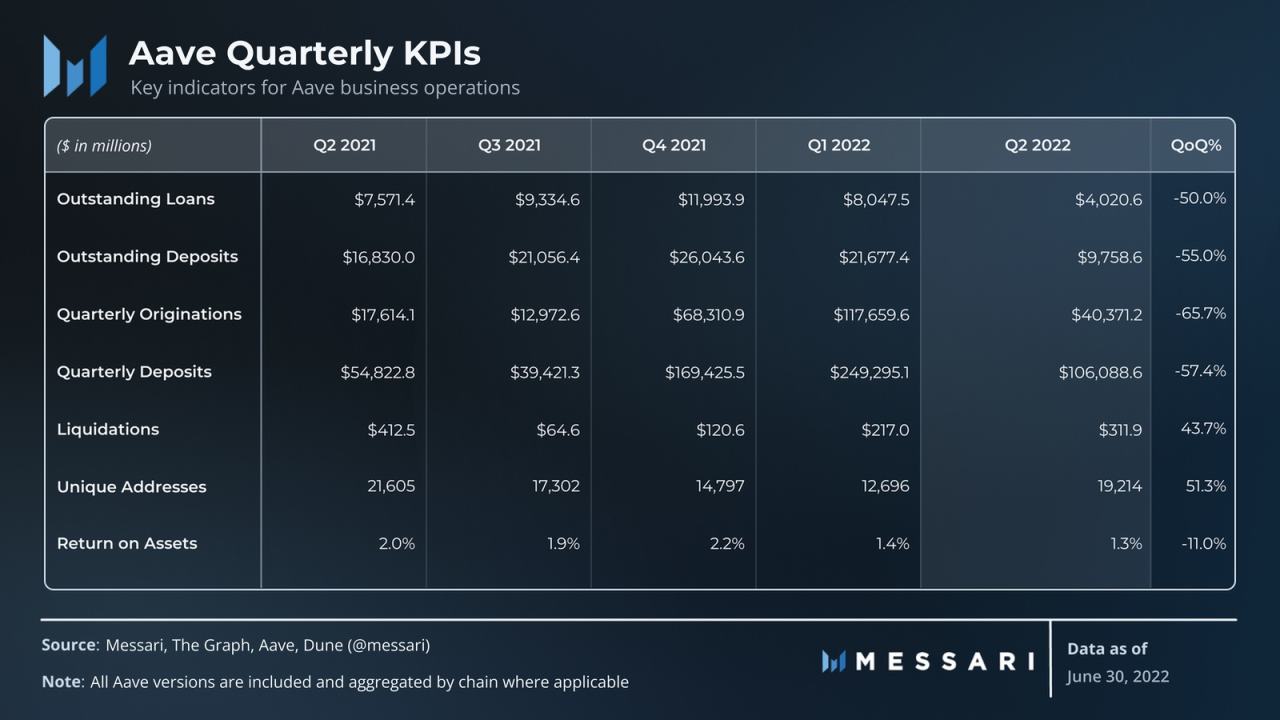

本季度未償貸款和存款餘額的下降與以太坊本季度 50% 的價格下跌密切相關。除了價格影響之外,過去兩個季度,用戶對槓桿的需求也急劇下降。這些因素共同導致了 39 億美元的季度末貸款餘額,創下五個季度以來的最低點。

因 Celsius 還款和 Avalanche 上的激勵措施,Aave 在 Avalanche 上未償貸款餘額比以太坊上高出近 40%。然而,就像 Aave 的 Avalanche 收入一樣,這種趨勢是不可持續的,也不會成為長期的增長來源。

目前,Aave 在 Avalanche 上 87% 的存款是穩定幣,這些存款被用作抵押品來獲取流動性挖礦獎勵。所有其他沒有激勵的 Aave 部署鏈的穩定存款大約是 Avalanche 部署的一半。因此,一旦激勵措施停止,Avalanche 部署的存款水平可能會下降大約 14 億美元(注意:這也幾乎是整個 Avalanche 生態系統 TVL 的一半)。但是,由於時間表未公開,因此無法確定獎勵的確切結束日期。

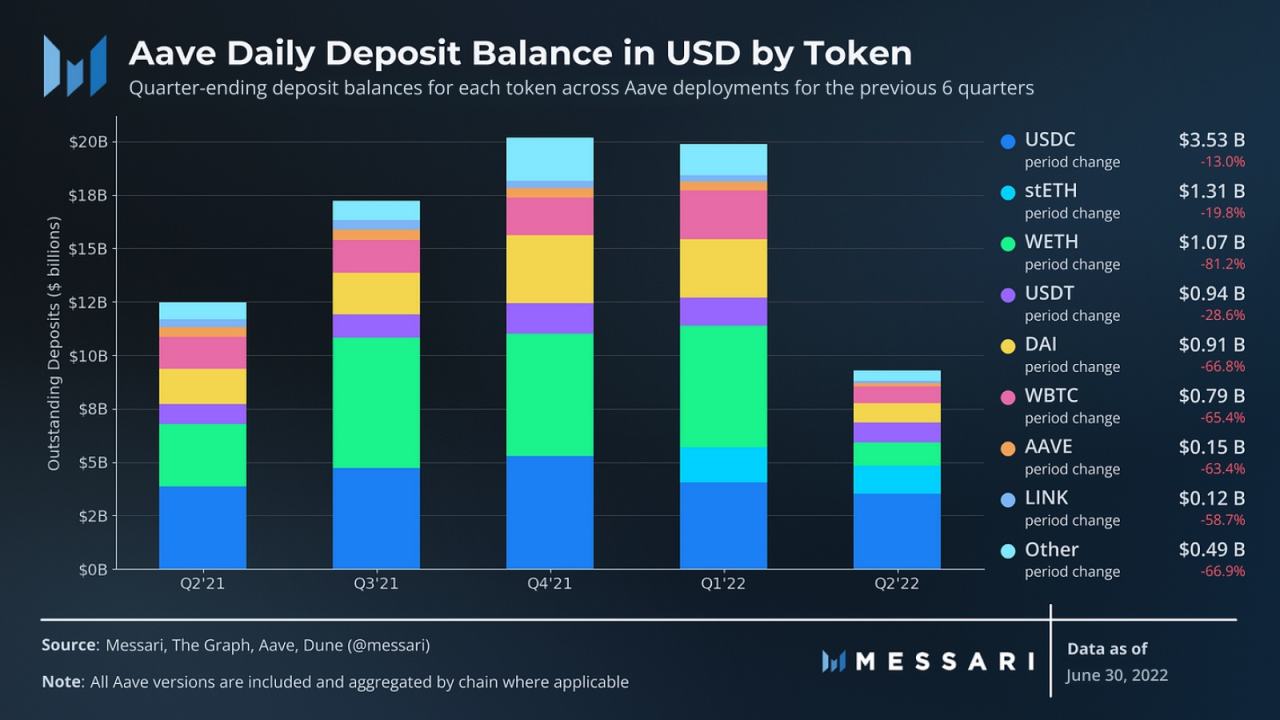

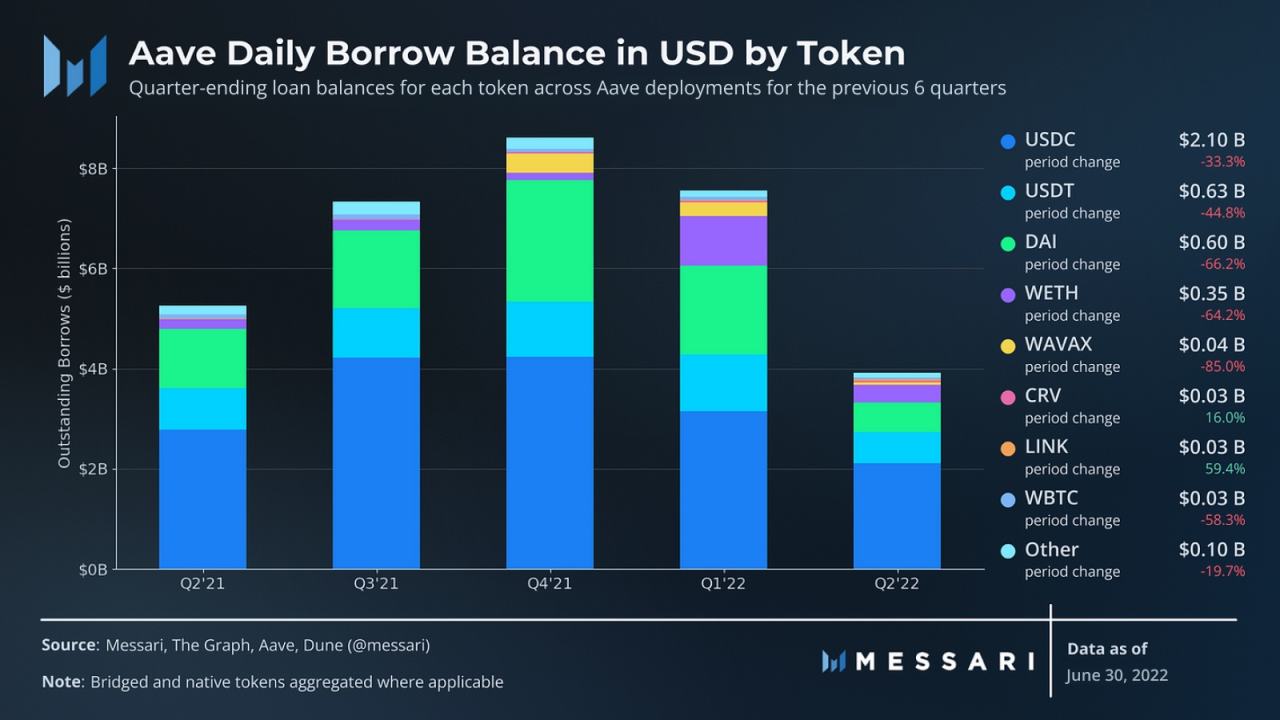

Celsius 償還貸款對 Aave 的整體未償貸款產生了負面影響,且這種影響並未分散在每個市場中。在存款方面,由於價格影響以及 Celsius 贖回的 3 億美元 WETH,WETH 供應量下降了 81%。在 6 月和 7 月期間,Celsius 還從 Aave 中撤出了近 20% 的 WBTC。然而,Celsius 的主要倉位是在 stETH。在本季度,Celsius 提取了 Aave 所有 stETH 存款的三分之一(其中大部分在 7 月 11 日當天完成)。

在藉款方面,Celsius 的大部分借款為 USDC,佔還款前 Aave 上借入的 USDC 的近 40%。整個季度,Celsius 償還了近 5 億美元的 USDC 債務。雖然這影響了 Aave 的 USDC 市場,但它仍然沒有使 USDC 成為受負面影響最大的穩定幣市場。USDT 和 DAI 的未償借款的減少按百分比計算都超過了 USDC。尤其是 DAI 受到了最嚴重的影響,未償還貸款下降了 66%。在 UST 暴雷期間,債務人清除了相當複雜的跨協議槓桿,減少了 Aave 上的 DAI 存款和貸款。此外,這一事件導致 Maker 取消了他們的 DAI 直接存款模塊(D3M)的資金,這導致 DAI 流動性額外減少了 3 億美元。

雖然穩定幣的使用率從 75% 降至 60% 的新低,但 Aave 的整體使用率實際上在本季度有所上升。由於高利用率,穩定幣過去佔 Aave 收入的近 98%,令人印象深刻的是,隨著 Aave 最重要的市場下滑,其他市場填補了收入的空白。提供提升的主要市場是以太坊,現在協議支付的存款 APY 比穩定幣市場更高。以太坊的借貸需求來自兩個方面:空頭敞口和以太坊 PoS 收益率。

到目前為止,兩者中用戶更傾向於獲取 PoS 收益,因為以太坊貸款的增加與 stETH 存款的增加相吻合。用戶利用 stETH 獲取收益的能力進一步推動了以太坊的借貸需求。當用戶將 stETH 作為抵押品存入 Aave 時,他們可以藉入更多的以太坊進行質押(Celsius 曾經的策略),並繼續循環他們的存款以提高收益。

事實證明,2 月份批准 stETH 作為抵押品的決定是明智之舉。它使 Aave 成為本季度最受歡迎的去中心化市場,並在市場收縮的情況下提振了協議的整體表現。

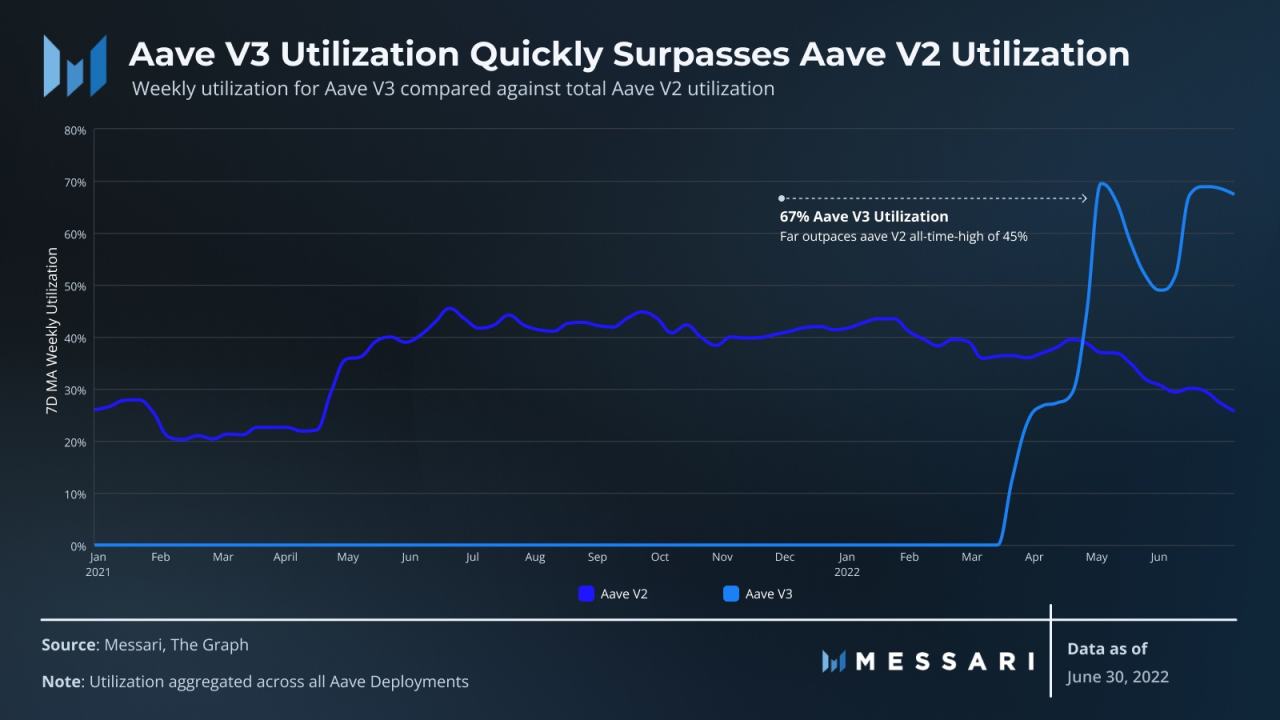

第一季度末推出的 Aave V3 也提高了該協議的整體利用率。Aave V3 的更高利用率僅部分歸因於 Avalanche 上激勵措施。還有一些關鍵功能,如通過將具有相似風險屬性的資產分組來提高協議的資本效率。

總體而言,該協議在第二季度產生了 1.3% 的年化資產回報率 (ROA)。然而,Aave V3 產生的資產回報率幾乎是 Aave V2 的三倍。雖然 V3 ROA 的一些影響是激勵驅動的,但一旦以太坊實例遷移到升級後的協議,Aave V3 應該能夠實現更高的存款利用率,從而在未來獲得更高的收入。

戰略規劃與未來展望

Aave 的核心業務是從其貸款業務中賺取利息收入。為了最大限度地提高貸款收入和盈利能力,除了簡單地提高費用之外,還有三個關鍵因素:資本效率、新用戶和提高利潤率。在過去兩個季度中,Aave 推出了核心產品增強版(Aave V3)和一些新產品(GHO 和 Lens Protocol),所有這些都旨在調整這三個關鍵戰略槓桿中的一個或多個。

Aave V3

Aave V3 於 2022 年 3 月中旬推出,為核心協議添加了新功能,主要旨在安全地最大化借款門檻(也稱為提高資本效率)。為了在超額抵押系統中保持安全的風險承受能力,只能將一定部分的存入資產借出。然而,利息收入僅來自借給借款人的部分。如果協議可以安全地增加被借出的資產部分,那麼它就可以在不直接提高費用的情況下提高其利息收入。

Aave V3 旨在通過效率模式、隔離模式和各種風險管理功能等功能,安全地增加借出資產的比例。V3 的每個功能都在劃分或管理風險,以便更多的借貸能力可以安全地擴展到風險較低的資產。例如,效率模式使協議能夠存儲風險屬性相似的資產,以增加貸款比率,從而增加利息收入。

Aave V3 的另一個關鍵特性是 Portals——一種跨鏈服務,使跨鏈橋能夠按需為其用戶提供流動性。與自身吸引流動性不同,跨鏈橋可以藉入他們需要的確切數量的流動性,以完成客戶從一條鏈到另一條鏈的遷移。借來的流動性為 Aave 的新客戶打開了大門,如果未來確實出現了多鍊或以 Rollup 為中心的市場,那麼這將帶來可行的增長機會。

在多鏈世界中,鑑於其廣泛部署的 V3 協議,Aave 處於有利地位。每個新鏈的部署都可以吸引新用戶,從而以最小的邊際成本獲得收入。到目前為止,Aave 已成為其部署到的幾乎所有生態中的頂級借貸協議。雖然初始成本很小,但跨鏈擴展仍然存在風險和成本,因此必須持續監控市場。一個重要的例子是上個季度在 Harmony 橋被黑客攻擊之後 Aave 凍結了 Harmony 上的市場。

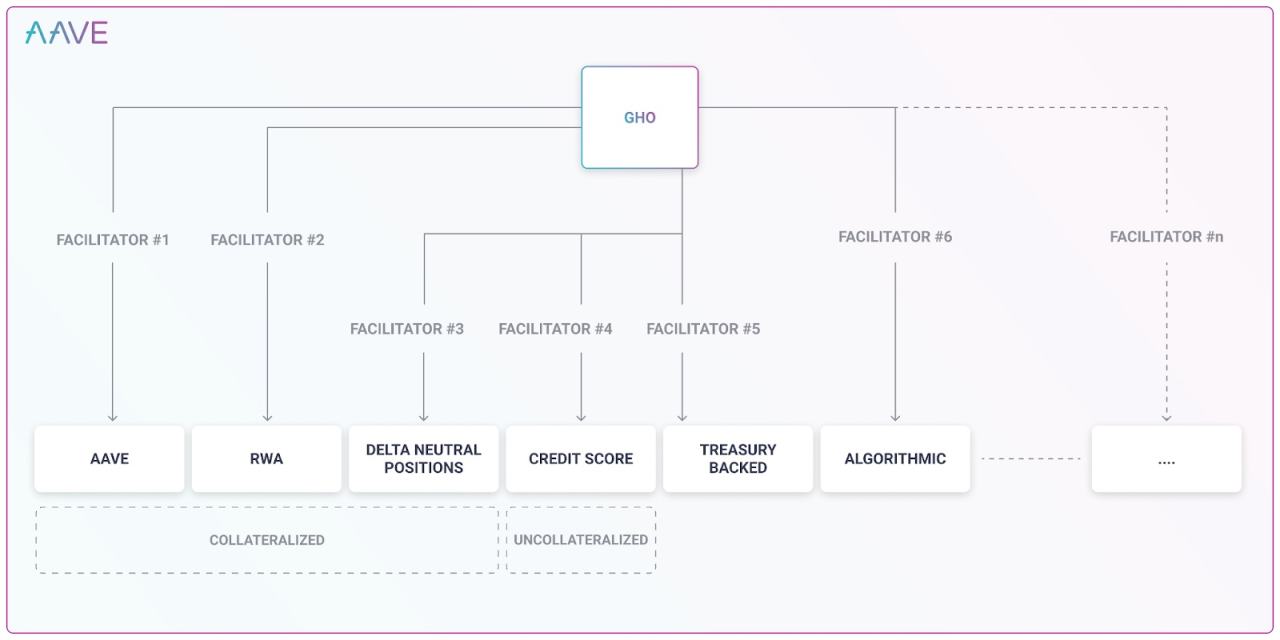

GHO:Aave 原生穩定幣

Aave 宣布打算在 2022 年 7 月上旬推出原生、超額抵押的穩定幣 GHO。GHO 將由 Aave 存款人鑄造,以期獲得穩定幣債務。Aave 中以 GHO 計價的債務與以 USDC 計價的債務之間的主要區別在於利息收入的分配。使用 USDC,Aave 必須與儲戶分享收入,最終只能保留 10% 的收入。支付給儲戶的 90% 可以看作是 Aave 的資金成本。使用 GHO,Aave 協議保留 100% 的利息收入。

這就是戰略角度出發的進展,Aave 在過去 6 個季度中超過 88% 的收入來自穩定幣市場。通過推出 GHO 穩定幣,Aave 可以在不直接提高費用和蠶食 USDC 等其他市場的需求的情況下大幅提高其最低利潤率。例如,如果在 Aave 上 USDC 的當前利率 (1.7%) 借出 10 億美元的 GHO,它將使該協議的 2022 年第二季度年化淨收入增加近 150%。

然而,這並不像簡單地增加利潤而不增加成本負擔那麼簡單。新的穩定幣通常面臨一個引導問題,以初步建立深度流動性和被高效地使用。這個問題在歷史上已經通過協議支付的激勵措施得到解決。Aave 可能不得不參與一些初始激勵措施或人為地將藉貸利率設定為低水平。在 GHO 實現自給自足的高效採用之前,Aave 並不會因此獲益。Aave 可以採取通過 Aave V3 的 Portal 功能支持跨鏈轉移或支持由 Lens Protocol 支持的部分抵押借款的形式。

Lens Protocol:開放的社交圖譜協議

Lens Protocol 是一個去中心化的社交圖譜框架,它是 Aave 通過引入鏈上聲譽顯著提高資本效率的長計劃。Aave V3 顯著提高了資本效率,效率的下一個瓶頸需要打破超額抵押貸款和抵押不足貸款之間的障礙。為了安全地進行部分抵押的鏈上借貸,需要利用可信的聲譽和身份系統來降低借貸門檻。

Lens 是 Aave 最大的增長潛力。Lens 協議充當社交堆棧中的基礎層,開發人員可以在此基礎上使用自定義貨幣化模型構建社交應用程序。Lens 成長為一個有信譽的社交協議本身就很有價值,但它也代表了核心 Aave 借貸協議的巨大增長潛力。GHO 代幣可能會在 Lens 及其創建者的貨幣化功能中採用。由於社交商務是在 GHO 代幣中進行的,它創造了植根於現實世界應用程序的有機需求。此外,去中心化社交協議中採用的代幣化訂閱和其他支付模式代表了 Aave 針對未來現金流提供貸款的可行途徑——這是傳統市場貸款的基礎。

總結

2022 年第二季度的兩個關鍵事件:UST 暴雷和中心化貸方崩潰。這些事件的後果導致 Aave 的未償貸款和存款下降了大約 50%,季度收入下降了近 20%。雖然 Aave 領先的創收穩定幣市場下降,但 ETH 借貸需求增加,抵消了季度收入。展望未來,Aave 已經發布了一些產品,這些產品都應該會為協議帶來額外的收入和效率。它們包括 Aave V3、GHO 穩定幣和 Lens 協議。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。