作者:jessie

編輯:鄧痕痕

排版:雨欣

「他們就像瘋子,霸氣地在每筆交易中都插上一腳。」

這句話來自 Google 的一位高管,描述的是全球最引人註目的風險投資機構之一 —— a16z。

a16z 的全稱是 Andreessen Horowitz,取自兩位創始人的姓氏,由 Marc Andreessen 和 Ben Horowitz 於 2009 年創立,管理著總計 192 億美元資金,憑借橫沖直撞的風格迅速擴張投資版圖。作為著名的軟件捕手,互聯網領域最耀眼的公司幾乎全被押中:Facebook、Twitter、Airbnb、Okta、Github、Stripe 等,而且投資策略兼具早期的敏感和成長期的果斷,既能在種子輪投中 Instagram,在 A 輪競爭中搶入 Github(被微軟收購時帶來 10 億美元以上回報),也能在 G 輪領投 Roblox 1.5 億美元。

其敏銳的前瞻性和激進大膽的投資風格在加密領域的布局上更是體現得淋漓盡致,2013 年投中的 Coinbase 上市時市值最高達 858 億美金,是科技史上最大的上市公司之一(a16z 在套現 44 億美元後,至今仍持有公司 7% 的股份)。OpenSea、Dapper Labs、Uniswap、dYdX 等知名加密項目,也都是 a16z crypto fund 的代表作。

和成立於 1972 年的紅杉、KPCB,1983 年的 Accel Partner,甚至成立於 1995 年的 Benchmark 相比,2009 年才成立的 a16z 相當年輕,但毫無疑問已是矽谷頂級風投機構。

和投資業績同樣引人矚目的是,a16z 創造了一套全新打法,改寫了創業公司選擇風投機構的標準。a16z 借鑒了好萊塢頂級經紀公司 CAA 的運營模式,搭建了龐大而專業的人才體系,為創始人們提供營銷、法律、遊說、技術等支持,這樣做既讓 a16z 成為一個網絡強大的平臺,增加對項目的吸引力,也把一個全新的成本架構強加給競爭對手,改善了整個風投行業對創業公司的友好程度。

a16z 還是一家「通過投資盈利的媒體公司」,幾乎全員都有令人驚嘆的輸出能力,且通過自建媒體渠道大力宣揚投資理念,促進行業信息流通和認知教育。

這一切都和兩位創始人的經歷有關,也和 a16z 所處的時代變革有關——他們在互聯網泡沫中兩次創業,創辦 a16z 後伴隨了互聯網公司最黃金的十年,見證傳統機構媒體被社交媒體分解,以及加密市場的幾次波動、並迎來加密應用的全面爆發。

以下為本文目錄,建議結合要點進行針對性閱讀。

01. 造星機器:「好萊塢式」的勝利

- 人才網絡建設與投後服務

- 媒體聲量

- 競爭優勢與行業革新

02 創始:互聯網的點火人

03 崛起之路:下一代網絡的領航者

- 移動互聯網時代:「軟件吞噬世界」

- Web3 時代:加密颶風

04 結語

01. 造星機器:一場「好萊塢式」的勝利

位於加州帕洛阿爾托的沙丘路(Sand Hill Road)是全美租金最高的辦公場所,橡樹和案樹的濃蔭環繞著這條綿延兩英裏長的大道,蜿蜒進入斯坦福大學的中心。

每天都有無數創業者懷揣著商業計劃書造訪此地,扣響林立其中的各大風險投資公司的大門。其中,a16z 是這些夢想家們最渴望得其垂青的風投公司之一。

a16z 的大廳宛如一個圖書館,書架幾乎從地板延伸到天花板。創始人 Andreessen 花了三個晚上對這些書籍進行分類:一類是編程類書籍,一類是商業書籍,一類是好萊塢書籍。是的,其中有相當一部分數量的書籍探討了好萊塢早期的發展,其中緣由,要從 a16z 的創立說起。

風投機構為了吸引更多投資機會,往往大肆宣揚自己過往的投資案例和回報,然而在 a16z 剛剛成立的 2009 年,他們沒有任何可以為自己宣傳的投資記錄。Andreessen 心裏非常清楚:「頭部 15 家公司占據了 98% 的上市公司市值,如果在一家二流機構,則永遠無法接觸到一流的公司。」為了打破這塊堅冰,他們認為,必須改變企業選擇風投公司時的衡量標準。

他和 Horowitz 向自己的老朋友——好萊塢頂級人才機構 CAA(Creative Artists Agency)的聯合創始人 Michael Ovitz 咨詢。Ovitz 給出的建議是:「把企業家當作客戶來對待,以長遠的眼光看待你的平臺,而不是以交易的眼光看待。把每個人都看成合作夥伴,提供別人沒有的服務,通過成為一臺「夢想執行機器」來實現差異化。」

這也是 CAA 何以在不到 15 年的時間裏,代理了好萊塢 90% 的頂尖明星,並成功改寫了行業規則的秘籍。

Ovitz 在 CAA 最大的創新是對客戶的職業生涯進行投資(時間、金錢、勞動力),並有能力影響投資結果。Ovitz 認為:「如果你打算通過抽取某人收入的 10% 來謀生,那你就應該確保將其收入最大化。」

在 CAA 之前,經紀公司是由各個經紀人組成的松散機構,經紀人雖然效力於同一家公司,但只負責單線聯系自己的藝人。在工作方式上也很被動,給客戶發通告,如果客戶接受,就收取 10% 的代理費用。

CAA 希望打破這種格局,把經紀人各自獨立的業務整合在一起,使大家在縱橫交錯的關系網上盡可能多地給客戶尋找機遇。由專人負責特定領域的客戶和資源,比如音樂、出版、國際合作等,通過這種網絡效應,公司整體的業務能力會是單個經紀人業務能力的 100 倍。CAA 因此能為客戶創造工作,而不僅僅是發通告。

通過這種方式,CAA 簽下了足夠多的好導演、編劇和演員,對頂級人才形成了壟斷,增加自己面對電影公司的議價籌碼。

他們向每個客戶收取 10% 的費用,這些客戶本身也是大明星,在影片中通常可以拿到 20%~30% 的片酬,所以最終 CAA 可以獲得總收入的 2%~3%。舉個例子,《侏羅紀公園》的總收入接近 10 億美金,CAA 拿到其中的 3%,這是相當大的一筆數字。

如果 Michael Ovitz 經營一家風險投資公司,他會怎麽做?他會讓所有投入資源的結果最大化。假設一個科技創業公司的成功是由幾個因素驅動的:

- 技術和招聘(你需要雇傭優秀的工程師)

- 銷售和營銷(你需要好的分銷)

- 有效的領導和資本分配(你需要一個好的 CEO)

為了最大限度地提高上述因素,作為一個風險投資人,你要認識最好的工程師、銷售人員和營銷人員,並將他們介紹給被投公司;你要搭建一個人才網絡,並輸送到被投公司;你還要指導創始人,教他們成為 CEO。這正是 a16z 的運作方式。就像 CAA 致力於最大限度地提高客戶的成功率,a16z 對投後團隊進行了大量投資。

尤其是關於幫助 CEO 成長,以往大多數風投公司通過更換 CEO 解決問題,而不是提供扶持,但 a16z 的核心思想基於以下兩點:

- 技術型創始人是經營技術型公司的最佳人選。那些令人欽佩的歷史悠久的技術型公司——惠普、英特爾、亞馬遜、蘋果、谷歌、Facebook——都曾由它們的創始人經營。更準確地說,公司由開天辟地的那個人在經營。

- 但技術性創始人成為 CEO 的過程異常艱難。a16z 的兩位創始人因自身經歷對這一點深有體會,這一點我們放到後文再進行詳細討論。

人才網絡建設與投後服務

為了給被投公司最專業最優質的服務,a16z 網羅了全球最一流的專業人才。Andreessen 和 Ben 在成立 a16z 之初,就希望給創始人們更好的指導,以加速他們的學習過程,因此,選擇投資合夥人的標準是必須創辦過公司,或當過 CEO 的經驗:

Alex Rampell,聯合創立了多家公司,包括 Affirm($AFRM)、FraudEliminator(2006 年被 McAfee 收購)、Point、TrialPay(2015 年被 Visa 收購)、TXN(2019 年被 Envestnest 收購)和 Yub(2013 年被 Coupons.com 收購)。加入 a16z 後,Alex 主導了對 OpenDoor($OPEN)、Plaid、Quantopian(被 Robinhood 收購)和 Rival(被 LiveNation 收購)的投資。

Bob Swan,在加入 a16z 之前,Bob 是 Intel 的 CEO,在任職期間,他管理著 11 萬名員工,銷售額為 780 億美元,年銷售額增加了超過 200 億美元。

David Ulevitch,OpenDNS 的創始人兼 CEO,OpenDNS 是一項雲交付安全服務,該服務於 2015 年被 Cisco 收購,如今該服務為全球 1 萬多個國家的超過 8500 萬人提供保護企業客戶。

Vijay Pande,斯坦福大學化學教授以及結構生物學和計算機科學教授,開創了應用於醫學和生物學領域的計算方法(發表了 300 多篇出版物,兩項專利,和兩種新型候選藥物)。在斯坦福大學期間,Vijay 創立了 Globavir Biosciences,將自己的研究進展轉化為一家成功的初創公司,旨在發現登革熱和埃博拉的治療方法。

Chris Dixon,兩家初創公司 SiteAdvisor 和 Hunch 的聯合創始人兼 CEO。SiteAdvisor 是一家互聯網安全公司,2006 年被 McAfee 收購。Hunch 是一家推薦技術公司,2011 年被 eBay 收購。2013 年,Chris Dixon 加入 a16z 後,他主導了加密最令人驚艷的投資案例 Coinbase,並連投八輪。

在 2013 年投身加密後,a16z 為了提升視野和競爭力,同時處理好監管問題,在加密市場處於早期階段、政策不明確的時候,就說服了多位重量級資本市場高管與政府高官加入團隊:

美國司法部第一個聯邦加密貨幣工作組的創建者 Katie Haun,擔任合夥人 ;紐約證券交易所監管部門前負責人、紐約州金融服務部前負責人 Anthony Albanese,擔任加密投資首席監管官;美國 SEC 財務部前主管 Bill Hinman、拜登總統前高級顧問 Tomicah Tillemann、美國財政部副部長 Brent McIntosh、Coinbase 第一任通信副總裁 Rachael Horwitz 等都被 a16z 收入麾下。

在上世紀 90 年代,好萊塢經紀公司基本上是由隸屬於公司的各個經紀人合並而成的松散機構。這些經紀人效力於同一家公司,但每個人只負責與他們單線聯系的部分藝人。這種傳統的運作模式和以往的風投行業很相似,投資人們服務於同一家公司,卻掌握著各自的關系網絡和客戶資料。

Michael Ovitz 將經紀人各自獨立的業務整合在一起,以使大家在這張縱橫交錯的關系網上盡可能多地為客戶尋找機遇。他讓專人負責每個領域的關系網絡和客戶資料,比如出版業、電影行業、國音樂領域、國際交流領域等。這樣一來,公司的業務能力將是單個經紀人業務能力的 100 倍,藝人在尋找發展機遇時也獲得了更多的選擇權和更大的經濟利益。

在 Ovitz 的支持下,a16z 圍繞以下方面構建了近兩萬人的人脈網絡,通過這些各個領域的專業人才滿足初創企業多方面的需求:

- 大型公司。每一家剛起步的公司都必須和大公司有業務往來,要麽是買賣關系,要麽是合作關系。

- 管理人員。要想成功,管理人才必不可少。

- 技術人員。在高科技行業,優秀的技術人才越多越好。

- 媒體人員和分析師。a16z 內部有一句口頭禪:「會推銷,有錢賺;羞答答,沒飯吃。(Show it, sell it; hide it, keep it)」。

- 投資方和收購方。風險資本家的本職工作就是投資和融資。

a16z 背後的「創業理念」是:與其將大部分基金費用花在合夥人薪水上,不如花在運營上,幫助創業者。有一個營銷團隊(=幫助您獲得關註)、一個人才團隊(=幫助您招聘)、一個市場開發團隊(=幫助您獲得客戶)和一個研究團隊(=幫助您解決問題)。

因此,它引入了一種新的薪酬模式:它的普通合夥人每年賺取大約三十萬美元,遠低於至少一百萬美元的行業標準,而節省下來的資金用於支付上百位專家的費用,包括執行人才、技術人才、市場開發、企業發展和市場營銷。

那麽,為什麽這些人願意以相對低的薪水加入 a16z 呢?

需要註意的是,a16z 投資團隊是全員合夥人製,沒有層級製度,一方面可以讓管理扁平化;另一方面,Andreessen 認為,員工為公司效力總是希望獲得相應的回報,譬如薪水、獎金、股份、權利以及頭銜等,其中,頭銜的成本最低,因此可以盡可能定得高些,使公司在招聘人才時更具吸引力。在 a16z,除了高級合夥人外,「全員合夥人」這樣的層級設計也彌補了其低薪的劣勢。

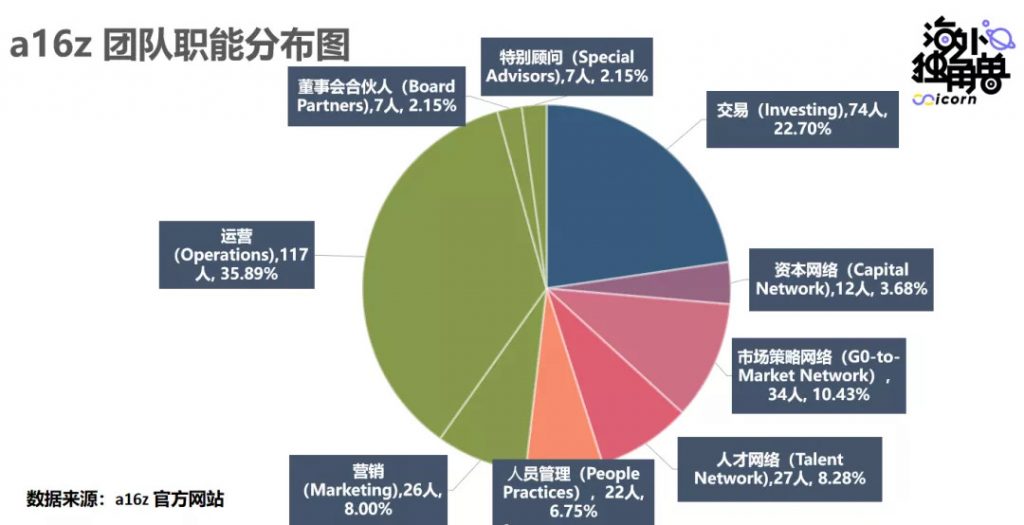

在 a16z 公司 326 人的團隊中,有超過 70% 的人從事投後管理和賦能,提供咨詢、人才招聘、商務擴展、人員管理、外部關系和資源對接等服務,幫助創業公司快速成長。Andreessen 稱:「我們用龐大的資源網絡為企業家服務,以最快速度將創始人打造成合格的 CEO。」他們將企業家視為上帝,秉承「萬事以企業家為中心「的原則,甚至為了給員工敲響警鐘,立下了「會見企業家時,遲到一分鐘、罰款 10 美元」的規定。

正是這樣龐大、敬業並能幫助企業全鏈條解決問題的團隊,滿足了創業公司成長過程中各方面的需要。GitHub 曾獲得 a16z 1 億美元 A 輪融資,這輪融資當時被稱為「矽谷五年來競爭最激烈的交易」。GitHub 的聯合創始人兼 CEO Chris Wanstrath 稱,a16z 的服務是一個主要吸引力。「這就像一道自助餐 —— 他們提供了一堆好菜,我們想把它們都嘗一嘗。"

媒體聲量

創立之初,Andreessen 和 Horowitz 求助於由 Margit Wennmachers 帶領的 Outcast 營銷公司,希望借助它為公司造勢。Wennmachers 被稱為公關界的「全壘打之王」,頭腦靈活、心思縝密的她調動自己的關系網,幫助 Marc Andreessen 以山姆大叔般的形象登上了 2009 年《財富》雜誌封面。風險投資公司 Andreessen Horowitz 的名氣就這樣一炮打響,而在那時,公司還只有他們兩位光桿司令。

後來,Wennmachers 被 a16z 收至麾下,負責搭建營銷網絡。Wennmachers 將公關作為 a16z 及其被投公司的優先事項。她在家中舉辦獨家派對,科技記者可以在派對上與創業公司的創始人、高管們喝著雞尾酒交流。根據傳統,風險資本家都會避免宣傳(這是戰爭時由於風投會為交戰雙方提供支持而留下的傳統),而 Wennmachers 則主動邀請媒體關註 a16z。

在利用媒體為自己造勢的同時,a16z 逐漸顯現出「反機構媒體、自己組建媒體」的傾向。

有報道稱, a16z 花了十幾年培養和記者們的關系後,決定不再需要這一群體。它建立了一支屬於自己的大型編輯團隊,用更為積極的基調報道 加密、fintech 和其他主題。

a16z 與機構媒體之間的裂痕,是從 2015 年的「Theranos 騙局」風波開始的。

當時,Andreessen 等人力捧的血液檢測公司 Theranos 被機構媒體曝出是個騙局,整個矽谷科技圈嘩然。這場風波影響深遠,自此媒體對創業公司的態度從「贊揚「變為「評判、質疑」。

從那以後 a16z 不斷被媒體盯上。比如,它投資的 HR 軟件公司 Zenefits 由於巨額虧損遭到媒體質疑,a16z 不得不出面解釋,表示燒錢換增長是被證明可行的商業模式。然而,這番解釋並沒能讓媒體接受,質疑聲仍然如潮水般湧來。

在 a16z 高層眼中,機構媒體對真相知之甚少,且總帶著偏見。為了博眼球,記者們隨意報道負面新聞,有時甚至寫一些胡編亂造的文章。

因此,a16z 決定自己做媒體,掌握發聲渠道,與機構媒體展開對抗。

《紐約時報》、《財富》等機構媒體曾經壟斷了新聞傳播通道,矽谷的科技公司需要依靠他們向外界展示形象。然而,隨著互聯網的興起,Twitter、Facebook 等新興社交媒體的崛起,這種傳統模式被打破,企業擁有更多直接與用戶溝通、發布自己觀點的渠道。

a16z 在很早就投資了 Twitter、Facebook 等社交媒體,自然擁有更強的「打破機構媒體壟斷」的底氣。另外,它還在自媒體的布局上頻頻發力,幾乎全員都是高人氣的自媒體寫手。如今,a16z 已經形成非常龐大的自媒體矩陣,其中,Marc Andreessen 的 twitter 粉絲近 87 萬,Ben Horowitz 是創業類暢銷書作家,Chris Dixon twitter 粉絲 74 萬,是加密極具影響力的頂級意見領袖。

今年 6 月,a16z 自建媒體網站 Future 正式上線,包含文章、視頻、播客等多種內容形式,除了 a16z 的內部作者,還有行業資深專家與風頭正盛的新星們等外部撰稿人進行聯合創作。

競爭優勢與行業革新

a16z 招募了大量新的合夥人、政府官員、編輯等等,通過強大而廣泛的職能人才網絡,為其投資組合公司提供營銷、法律、遊說和技術資源支持。以此,a16z 對創業公司的吸引力大大增加,更有機會投到「最大贏家」。

唯一的問題是,這一切要花很多錢。提供這些服務並配備相關人員成本是很昂貴的。這是否意味著 a16z 將很快破產?

完全不會。經濟史學家 Dror Poleg 在《Andreessen 偷師 Bezos》一文中,對 a16z 的運營模式進行了新穎的解讀,他認為,a16z 的運營模式和 Amazon 的成功經驗有異曲同工之妙。

Jeff Bezos 有句名言:"你的利潤就是我的機會。"

這表明他願意為了巨大的長期利潤而盡量減少中短期利潤。多年來,Amazon 在虧損或接近虧損的情況下運營,投資於基礎設施、新業務線和其他各種看起來並不聚焦於 "賣東西的網站 "的事情。但是從長期來看,這些投資不僅使 Amazon 最終實現盈利,而且使 Amazon 在電子商務、雲計算,以及第三方物流的市場競爭中成為最大贏家。

更重要的是,Amazon 不僅贏得了競爭,也完全改變了電商的經濟體系,迫使其競爭對手承擔新的成本。其他零售商現在被迫追趕 Amazon 的各種活動,或依賴與 Shopify、Facebook、Stripe 等公司的合作。

Poleg 認為,a16z 正在對風險投資行業做同樣的事情。它不僅僅是為了獲得優勢而采取戰略行動。它正在將一個全新的成本結構強加給競爭對手。結果是,其他少數公司將試圖追趕並成為同樣的巨頭。各種「精品」天使投資團隊只能依靠小的投資項目存活,而許多大而不強的基金逐漸消失。

紅杉資本的 Doug Leone 說過:"a16z 使我們的營銷遊戲升級了,年輕的創始人關註媒體,我們不希望不在他們的視線中。" Okta 的 CEO Todd McKinnon 曾在融資時說:"現在每家機構和我們談,都會說「嘿,我們可以幫你們做招聘工作,給你們介紹大客戶」。增值服務已成為必備籌碼。"

可以說,a16z 的創新是對風投行業一次顛覆式的改良,為更多優秀的創始人和企業帶來更好的服務,改善了行業生態。

02. 創始:互聯網的點火人

為什麽會設計這樣一套模式運作 VC 呢?這和兩位創始人的經歷密不可分。

創始人之一 Andreessen,被譽為"互聯網的點火人"。他出生在美國中西部大草原上一個典型的小鎮,新裏斯本,看起來與計算機毫不沾邊,當地人熱衷於橄欖球,而 Andreessen 仿佛是一個異類,他 9 歲開始接觸計算機,在圖書館裏自學了 Basic 語言。

從伊利諾伊大學畢業後,Andreessen 在美國國家超級計算應用中心,領導了最早的互聯網瀏覽器 Mosaic 的開發。1994 年 2 月,老牌風險投資家 Jim Clark 帶著 400 萬美元找到這位才華橫溢的少年,兩人聯合創立了 Mosaic 通訊公司(Netscape 網景的前身)。

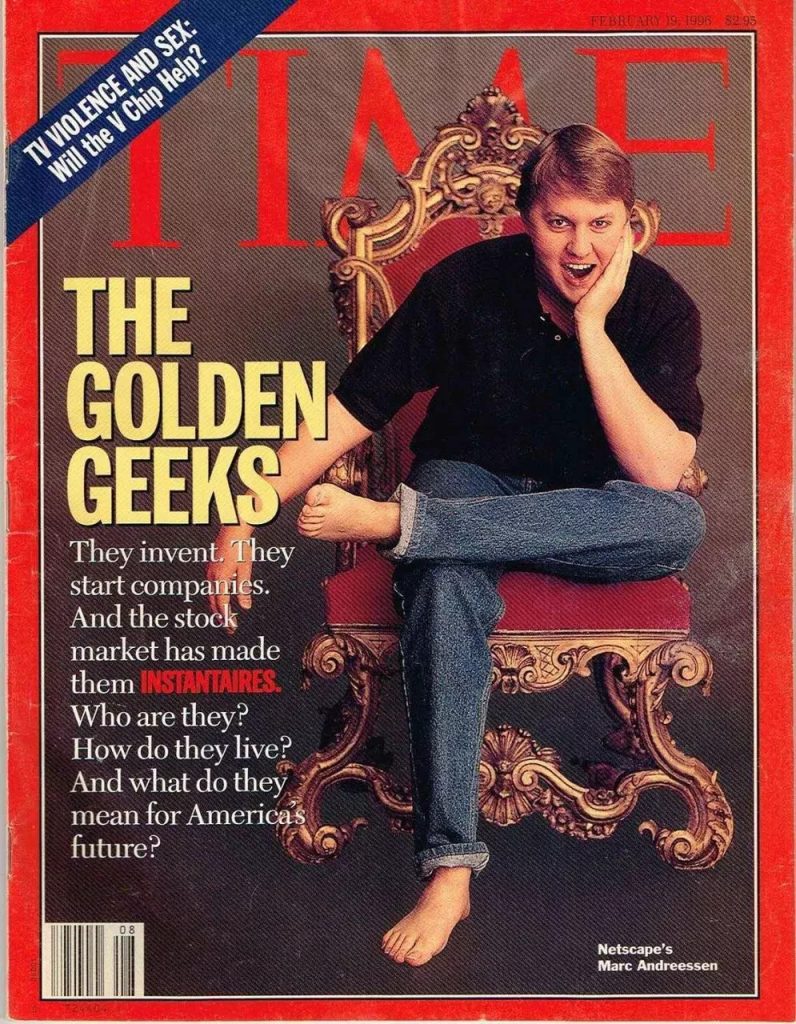

1995 年 8 月 9 日,網景公司在成立 16 個月後就進行了一次極為成功的 IPO,該股票原定以每股 14 美元的價格發行,但最後一刻的決定使首次發行的價格翻了一番,達到每股 28 美元。該股首日交易價格飆升至 75 美元,創下首日漲幅紀錄。該股收於 58.25 美元,使網景市值達到 29 億美元。雖然一家公司在盈利之前就上市有點不尋常,但事實上,網景的收入在 1995 年每個季度都翻了一番。這次 IPO 的成功隨後激發了使用術語「網景時刻」來描述一個高知名度的 IPO,標誌著一個新行業的曙光。作為創始人的 Marc Andreessen 也登上《時代》雜誌成為封面人物,一時風光無兩。

直到 1998 年年末,微軟充分利用其在操作系統領域的壟斷地位,對網景公司參與競爭的所有種類的免費產品施行補貼政策,網景不得以出售給了美國在線公司(AOL)。短期來看,這是微軟的一大勝利,因為其最大的威脅已被趕跑並投入了一個遠遠無法與其抗衡的競爭對手的懷抱。然而,長遠來看,網景使得為計算機編寫新功能的開發者們不再為微軟專有平臺服務,轉而開始根據互聯網和萬維網的標準界面進行編寫。多年來,現代互聯網的許多基礎性技術都是網景公司發明的,包括 JavaScript(一種程序語言)、SSL,以及 cookies(信息記錄程序)。

a16z 的另一位創始人 Ben Horowitz 出生於英國倫敦,成長於美國加利福尼亞州。1988 年,他取得了哥倫比亞大學計算機學位;1990 年,獲得了加利福尼亞大學洛杉磯分校的計算機碩士學位。1995 年,Ben Horowitz 加入網景並擔任項目經理。1999 年,網景被收購後,兩人聯合創辦了雲計算、雲存儲服務公司 Loudcloud。然而,時運不濟,趕上了 2000 年的互聯網泡沫破裂,導致融資困難。

後來,兩人決定轉型,將 Loudcloud 公司的部分業務剝離出來,成立新的公司 Opsware,專門做企業的數據管理和數據存儲。2017 年,Opsware 以 16.5 億美元的價格被惠普收購。

如今,人們都認為 Marc Andreessen 和 Ben Horowitz 是最完美的創業搭檔:Andreessen 富有遠見,擅長戰略規劃;Ben Horowitz 則有超強的管理才能,補齊了技術男 Andreessen 的短板。但他們攜手創業二十多年的歲月遠比我們想象中更為艱辛,輝煌之路背後布滿了無數跌跌撞撞的傷痕與痛楚。

Horowitz 在《創業維艱》(如今這本書是創業類必讀的暢銷書)中詳細講述了他和 Andreessen 在網景工作時面對微軟的強勢進攻束手無策的焦慮、最終不得不將公司賣掉的不甘,網景成了商業史上的一顆流星,雖然燦爛,但也短暫。後來建立 Loudcloud 又投身於過於早期的趨勢,在當時互聯網泡沫破裂、科技股崩盤的狀況下,他們全力以赴奮鬥了八年之久事業,又再次回到原點,以極低的價格被惠普收購。

Andreessen 每次都看到了未來的趨勢,但要麽是對手過於強悍、要麽是時機不對….. 這兩次創業都沒有達到他期待中的那種成功,這讓他反思自己可能並不是一個合格的管理者、一位卓越的企業家。

而 Horowitz 也在這段充滿煎熬和無助的創業經歷後反復苦思:為什麽企業家藝術如此深奧?是不是每個 CEO 都會遇到相同的問題?如果是,為什麽沒有人把這些問題記錄下來?為什麽新興公司的顧問和風投資本家很少有親自辦公司的經驗?

他始終難以忘記,在完成 Loudcloud 的第一輪融資後,他作為 CEO 去拜訪自己的投資人,當時 Benchmark 的一位資深合夥人 David Beirne 當著所有人的面問他:「你打算什麽時候聘請一位真正的 CEO? 你該找一位曾經為大公司做過組織設計、人脈強大且有現成客戶資源的人來做 CEO。」Horowitz 一直為這個問題所折磨 —— 這些能力他都沒有,他是白手起家的 CEO 而非職業 CEO,他總是捫心自問:究竟要怎樣才能成為一名合格的 CEO?

於是,Horowitz 給 Andreessen 發了一條信息:「我們應該創辦一家風險投資公司。選擇合夥人的宗旨就定為「有經驗者優先」,給那些打算創辦公司的人提供咨詢,幫助創始人們成為優秀的 CEO。」Andreessen 回復他:「我也有同感。」

他們相信,a16z 的設計將糾正 Andreessen 和 Horowitz 作為企業家犯的種種錯誤。在他們看來,這些錯誤一部分來自於 Benchmark —— 當時這家精品投資機構只有五個人,沒有後臺專家支持者們來提供他們所渴望的服務。

Horowitz 曾說:「我們一直是反 Benchmark 的,我們的設計是不做他們做的事。"正是自己親身經歷的傷痛使他們敏銳地捕捉到了創業者最核心的訴求,從此改寫了風險投資行業的規則。

03. 崛起之路:下一代網絡的領航者

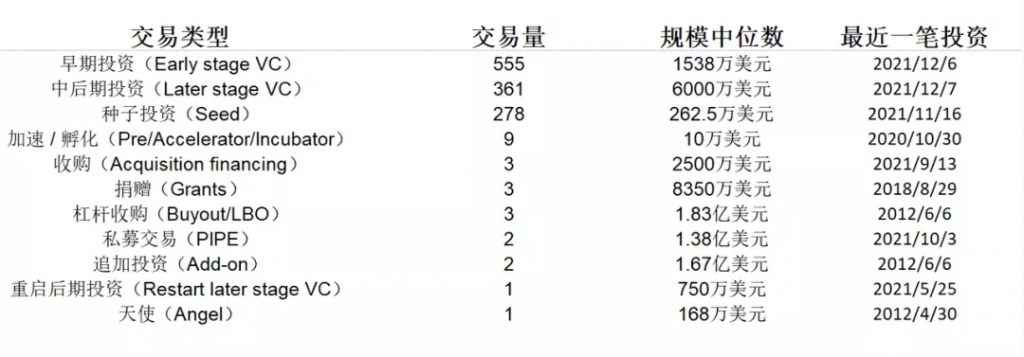

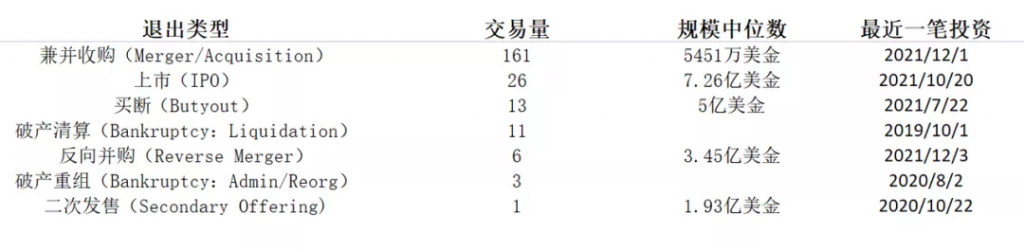

根據 Pitchbook 數據,a16z 投資數量為 1218 次,產生了 299 個退出項目。a16z 官網顯示,其中 18 個項目退出方式為 IPO、4 個項目退出方式為 DPO。

註:直接上市(DPO)不像首次公開發行 (IPO) 對外籌集資本,而是公司雇員和投資者將其擁有權轉換為股票,然後在股票交易所掛牌。股票一旦上市後,公眾可以購買股份,而現有的投資者可隨時兌現,而不用像傳統的 IPO 有鎖定期(DPO 沒有鎖定期)。

a16z 最大的上市項目,是今年采用 DPO 上市的美國最大加密貨幣交易所 Coinbase。Coinbase 上市時市值高達 858 億美元,a16z 持有 25% 的 A 類股,14.8% 的 B 類股,投資回報超過 70 億美元。其它 a16z 股份占比超過了 5% 的上市項目還有:Lyft、Slack 和 Pinterest 等等,此外,共有 8 家被投公司以 10 億美金以上的價格被收購,包括:

GitHub(A 輪時進入,被微軟以 75 億美金收購)、Oculus(B 輪時進入,被 Zuckberg 以 20 億美金收購)、Instagram(種子輪時進入,被 Zuckerberg 以 10 億美金收購)、Dollar Shave Club(種子輪時進入,被 Unilever 以 10 億美金收購)等等。

目前,a16z 還有 58 家獨角獸公司在一級市場,包括美國估值最高(950 億美元)的私人科技公司 Stripe(a16z 投資其種子輪)。

據估計,a16z 第一支基金已經向投資者回報了兩倍的收益,第二和第四支基金的預期回報收益也將達到 3 倍。這一切,都用實力反擊了當年《華爾街日報》那篇著名的質疑 a16z 實際盈利能力的文章。

移動互聯網時代:「軟件吞噬世界」

「軟件捕手」

2009 年成立之初,a16z 只投了少數幾個項目,都在軟件領域,包括項目管理產品 Asana(已上市,目前市值 127 億美元),在線視頻通話軟件 Skype(以 5000 萬美元從 eBay 手中收購其部分股權),還有社交遊戲公司 Zynga(已上市,目前市值 70 億美元)。

2011 年 5 月,Skype 以 85 億美元的價格被微軟收購,是當時微軟歷史上並購金額最高的一筆,這個案子轟動世界,使剛成立兩年的 a16z 聲名大噪。借此機遇,Andreessen 在《華爾街日報》發表了著名的《為什麽軟件正在吞噬世界》(why software was eating the world)。"

他寫道:「我們正處於一場戲劇性的、廣泛的技術和經濟變革之中。新的軟件理念將帶來新的矽谷式初創企業的崛起,這些企業將肆無忌憚地入侵現有行業。」Andreessen 預言,未來十年將看到「在位者和軟件驅動的叛亂者 "之間的史詩般的戰鬥。這篇既是預言又是投資見解的專欄文章被廣泛閱讀,大大提高了 Andreessen 作為矽谷思想領袖的聲譽,也為 a16z 確立了「軟件捕手」的形象。

實際上,a16z 成立之初就確立了重註軟件的投資路線,a16z 的 1 號員工 Scott Kupor 曾在 Quora 上解釋為何公司被命名為 a16z:「真正的原因是我們是軟件人,a16z 代表在 Andreessen 中的 A 和 Horowitz 中的 Z 之間有 16 個字母。對於那些有軟件背景的人,會記得國際化被稱為 i18n,本地化被稱為 i10n。」

除了軟件領域,它在其他行業也有廣泛布局。

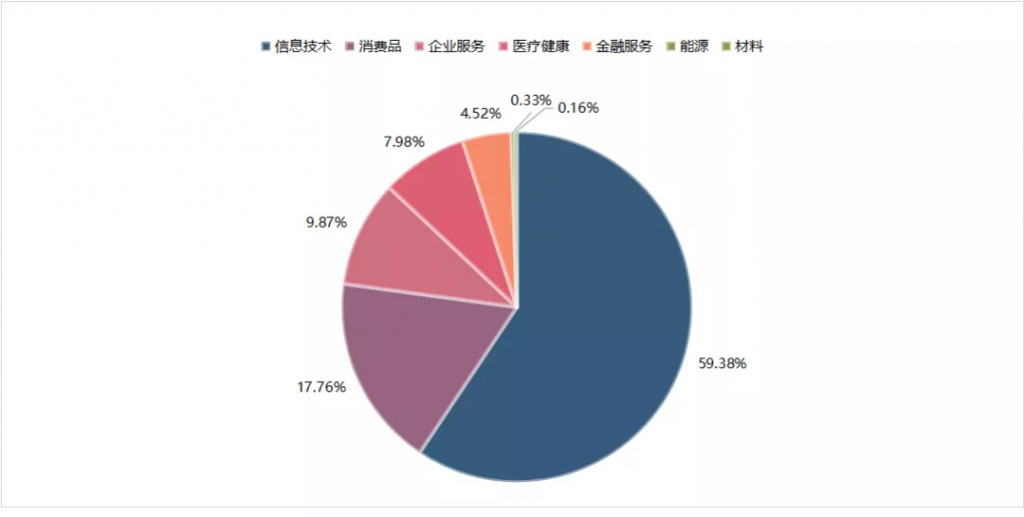

根據 Pitchbook 的數據,截至目前,a16z 對軟件領域的投資數量(包括信息技術和企業服務)有 842 起,在整體投資中占到了 69.25%;其次,a16z 對醫療、金融服務相關的投資也比較多。這源於 2019 年初,a16z 曾提出的其計劃布局的五大技術趨勢,其中包括生物醫療、數字貨幣、區塊鏈、人工智能以及金融科技等行業。

不設限的「全天候」基金

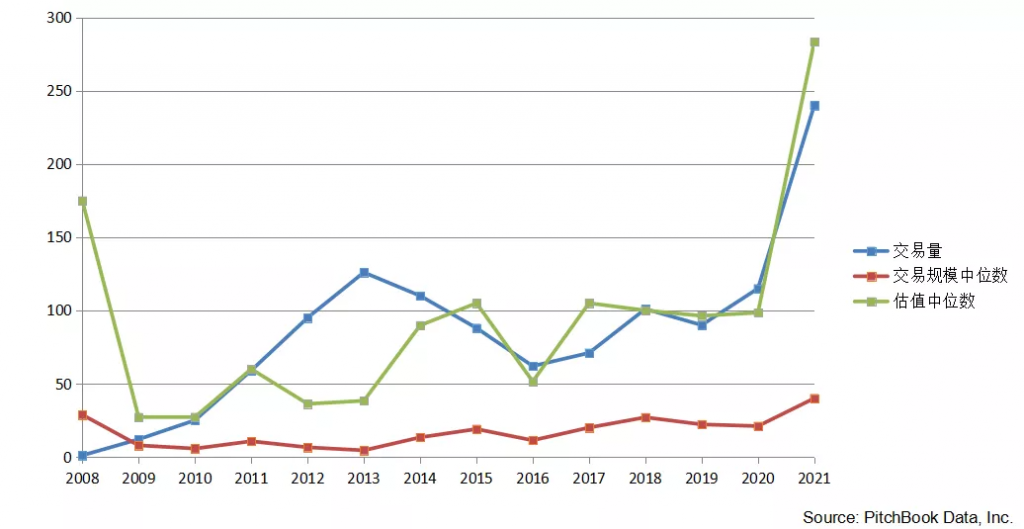

a16z 對投資階段不設限製,從 seed 到 growth,在一級市場上作全周期的覆蓋。成立第一年,a16z 出手了 2 次,第二年和第三年投資交易數量分別為 25 和 59 起,2012 年激增至 95 起。根據 PitchBook 的數據,在 2011 年後的每一年其投資出手次數從未低於 60,2020 年 a16z 的投資數量在矽谷排名第二。他們還自稱是一支「全天候」基金(All weather fund),沒有「資本寒冬」。

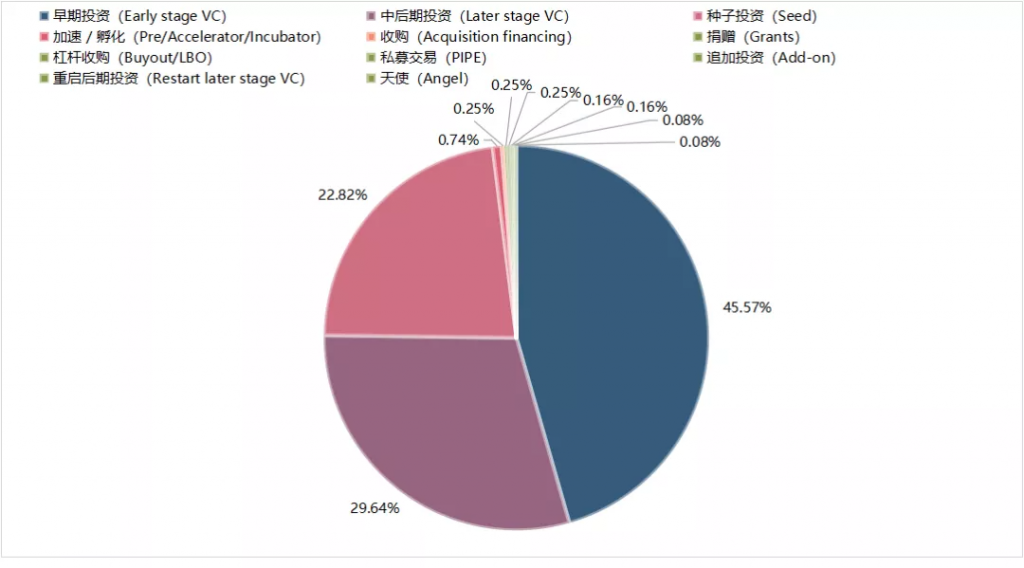

註:種子投資指 A 輪以前的投資,早期投資指 A 輪、B 輪投資,中後期投資指 C 輪及以後的上市前投資

總體來看,a16z 的投資輪次以早期和中後期投資為主,早期占比 45.57%,中後期占比為 29.64%,種子輪投資占比 22.82%。

驕人戰績

a16z 官方公開提及的退出案子有 221 個,主要退出方式為上市或者並購,其中知名的有上文所提的 Skype 以及 GitHub。盡管只擁有 Skype 的 2% 股權,a16z 在說服微軟以 85 億美元收購 Skype 的過程中發揮了關鍵作用,使得收購價格是 Skype 市值的三倍。這一單,a16z 凈賺 1 億美元。2015 年,a16z 向開發者代碼共享社區 GitHub 投資了 1 億美元,2018 年微軟以 75 億美元收購 GitHub,基金凈賺了 10 億美元。

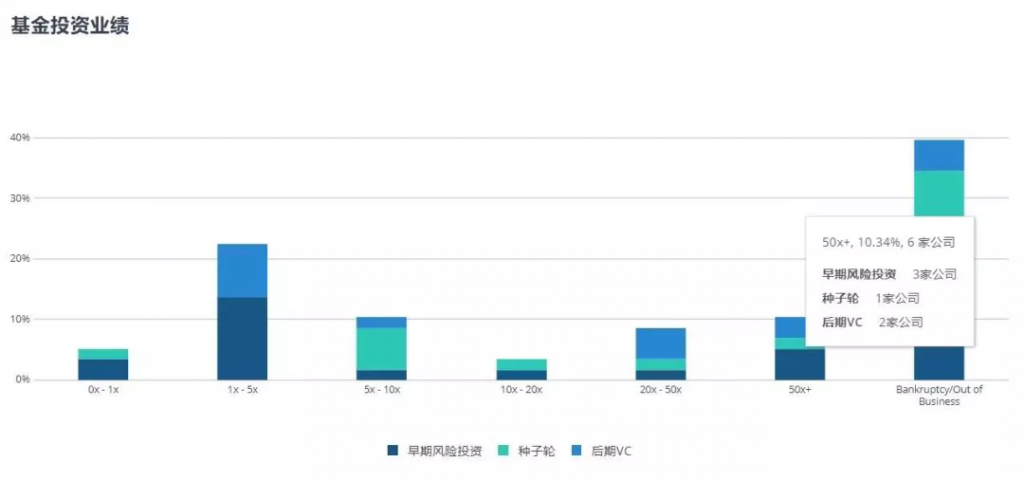

根據 Pitchbook 的數據,在 a16z 第三期基金的投資組合中,獲得 50 倍回報以上的公司有 6 家,20~50 倍回報的有 5 家,10~20 倍回報的有 2 家,5~10 倍回報的有 6 家,1~5 倍回報的有 13 家,0~1 倍回報的有 3 家。據估計,第一支基金已經向投資者返還了兩倍的收益,第二和第四支基金的預期回報收益也將達到 3 倍。對於成立 12 年的機構,這樣的成績非常卓越,使得 a16z 躋身矽谷最頂尖的投資機構之一。

Web3 時代:加密颶風

2019 年,a16z 迎來了轉折點——

投資組合中最引人註目的 4 家公司 Lyft、Pinterest、Slack 和 PagerDuty 在上市後股價大跌,a16z 雖然已獲得豐厚的回報,但他們敏銳地意識到,移動互聯網的時代已經過去了。

a16z 開始轉型,去尋找未來幾十年值得投身的新領域。他們將目光投向了加密。

互聯網是最終基於軟件的網絡,加密網絡則建立在互聯網之上。a16z 對加密的重視和之前對軟件領域的理解一脈相承。

在 a16z 看來,軟件是人類思想的編碼,因此具有幾乎無限的設計空間。而加密技術是一種純粹的軟件運動,不依賴硬件的擴展(互聯網則需要鋪設電纜和建造基站),代表了技術運作方式以及世界運作方式的架構轉變,使得網絡中許多不受信任的參與者建立起一致性和信任的能力,這是加密技術最重要的積極意義。

2013 年, Chris Dixon 的加入正式拉開了 a16z 在加密投資布局的大幕。他認為:「區塊鏈是對互聯網進行一次全新的、架構上的重新設計和調整,這個調整會讓所有參與互聯網的人都有機會占有互聯網的一部分網絡。加密技術不僅是金融的未來,而且與早期的互聯網一樣,有望改變我們生活的方方面面,驅動下一波計算機創新。」

a16z 加密的第一筆投資是跨境支付解決方案 Ripple,同年還投資了加密貨幣交易所 Coinbase。如今,Ripple 估值達到 100 億美元,Coinbase 於今年 4 月在納斯達克上市,市值達 858 億美元,是科技史上最大的上市項目之一。在被問及投資 Coinbase 的原因時,Chris Dixon 這樣解釋:「比特幣解決了依賴中心化服務來驗證交易有效性的現有支付系統的嚴重問題,但要廣泛擴散,比特幣需要一個殺手級應用,就像 HTTP 擁有網絡瀏覽器和 SMTP 擁有電子郵件客戶端一樣。這就是 Coinbase。」

2018 年 6 月,a16z 正式成立規模為 3.5 億美元的加密基金,主要提到五個投資理念:

- 其一是長期主義,投資後能夠持有 10 年以上;

- 其二是「全天候」投資,不會受到市場「寒冬」的影響;

- 其三是為創業者提供運營支持,80 多人的運營團隊會在招聘、營銷、管理等方面提供幫助;

- 其四是在階段、資產類型和地域方面具有靈活性;

- 其五是專註於非投機性項目。

這些投資理念確保了 a16z 能根據加密行業與項目的特性最大程度上發掘優質項目,並利用自身的豐富資源幫助項目成長。

2020 年 4 月,a16z 成立規模為 5.15 億美元的第二期加密基金,今年 6 月,第三期加密基金成立,規模高達 22 億,是目前全球第二大加密基金(Paradigm 於今年 11 月宣布成立 26 億美元的加密基金)。a16z 管理著總計 30 億美元的加密基金,其未來投資方向將圍繞以下五個主題:

- 其一是下一代支付方式,加密支付可以顯著減少摩擦並提供令人愉快的用戶體驗;

- 其二是價值存儲,比特幣正在全球範圍內獲得接受和采用;

- 其三是 DeFi,以可編程的信任、稀缺性和價值作為新的構建模塊打開了金融組件的大門;

- 其四是創作者變現的新方式,創作者可以使用代幣模型讓粉絲直接參與到他們的成功中,而不是通過收取高額租金的中心化平臺來吸引觀眾;

- 其五是 Web3,高性能可編程區塊鏈將使去中心化網絡開發更加容易。

目前來看,這些投資方向都頗為符合此後比特幣價格大漲、多條公鏈生態崛起、DeFi 與 NFT 市場爆發、社交代幣平臺興起等趨勢,反映出 a16z 對市場趨勢的敏銳理解與把握。

龍頭地位

截止目前,a16z 單筆投資收益最高的項目當屬 Coinbase。2013 年,a16z 以 2000 萬美元領投 Coinbase B 輪融資,盡管加密市場幾經動蕩,a16z 仍然參與了 Coinbase 後續每一輪融資,總計 8 輪投資,這樣的連續加註在 VC 行業極其罕見,也體現了 a16z 對 Coinbase 的堅定看好。

根據 Coinbase 的招股說明書,a16z 於 2019 年從 Coinbase A 輪領投機構 Union Square Ventures 手中收購 352 萬股,成為其第二大股東。在今年 Coinbase 上市後,a16z 減持價值約 43.75 億美元的股份,目前仍持有 7% 的股份,是 Coinbase 上市最大的外部贏家。

「我們對能夠繼續對它進行投資感到興奮,因為 Coinbase 代表了一個截然不同的世界中最好的部分,不僅將矽谷的敏銳性引入產品和設計中,而且認真遵守法規和合規性。」a16z 合夥人 Katie Haun 說。

此外,a16z 也較早完成了對主流區塊鏈賽道龍頭項目的布局,在 17 年投資了 Filecoin 等項目,在 18 年投資了 Chia、Dfinity、MakerDAO 等項目,19 年又領投了 Compound、Dapper Labs、Arweave 等項目,如今這些項目幾乎都成為頭部區塊鏈項目,回報豐厚。

綜合看 a16z 的投資風格,對賽道龍頭級項目尤其青睞,並且大多領投。在 2020 年 8 月,DeFi 剛爆發時,a16z 迅速投資了頭部 DEX 項目 Uniswap,年底又投資了 NFT 頭部公司 Dapper Labs 以及 Layer2 頭部項目 Optimism。而在今年 Solana 生態迅速爆發後,此前錯過的 a16z 旋即領投了 Solana Labs 的 3.14 億美元融資。

行業建設

除了通過投資支持行業優質項目成長外,a16z 還尤其註重通過多種方式輸出其行業理念、普及行業知識,在人才、資源、監管等層面為區塊鏈行業的建設貢獻力量。

比如,a16z 的官網更像是一個學習型網站,而不像其他大多數機構只是信息展示網站。

從 2014 年開始,a16z 合夥人們就在網站上撰寫大量的文章推廣區塊鏈理念與加密貨幣,討論加密經濟體系、區塊鏈治理等話題,其中湧現出多篇行業經典文章,例如《為什麽 Web3 很重要》、《過去、現在、未來:從合作社到加密網絡》等。

同時,a16z 還在邀請行業內外的知名人士討論加密技術並製作音頻播客,以對話的形式豐富自身對外界的觀念輸出。此外,a16z 習慣於整合行業優質的閱讀資源,根據主題將該領域優質文章鏈接整合供讀者查閱,並製作了行業詞匯表。

2020 年初,a16z 邀請 20 多名行業知名人士操作了名為「加密創業學校」的在線視頻課程,覆蓋加密技術基礎知識以及治理、營銷、籌款、合規等建立加密公司需要註意的事項,為加密行業創業者提供全方位的信息支持。

2020 年 6 月,a16z 推出「人才 x 機會基金」,旨在投資有才華、有想法但缺乏教育背景和資源的企業家,每一期企業家可以參加為期 10 個月的培訓計劃,並有經驗豐富的企業家提供在線指導。

在此前的 2019 年 5 月,a16z 將華盛頓的監管機構和旗下加密投資組合公司組織在一起,試圖向這些對加密貨幣行業產生重要影響的高級政府機構說明區塊鏈這項新生技術的潛力,前 CFTC 主席 J. Christopher Giancarlo 等多人參與。

通過上述舉措,a16z 把自己打造成加密世界最具影響力的風投機構與行業建設者,與加密行業的未來緊密捆綁在一起,同時也將行業的優質項目與人才都拉攏到自身周圍,為自身的長期價值捕獲奠定了牢固基礎。

結構轉型

2019 年,美國當地時間 4 月 2 日,Forbes 發布長文報道稱,矽谷著名風投機構 a16z 遞交了註冊投資顧問(RIA)的註冊文件。

在加密投資行為受到證券交易委員會(SEC)在投資行為上的監管,這正是 a16z 放棄風投公司之名以求放下的「枷鎖」。

不再是一家風投公司的 a16z,也就不再受到 SEC 對一家風險投資公司的監管控製,這意味著它可以繞過監管,進行更具風險的投資。轉型後的 a16z,將擺脫加密貨幣、數字資產等被 SEC 視作高風險投資領域的投資規模限製(不能超過基金規模的 20%),現在它可以擲 10 億美元在加密貨幣上,也可以無限購買上市公司或其他投資者的股票。

這次轉型也牽扯出了許多麻煩。首先, a16z 要聘請專業的合規顧問對公司當時的 150 名員工,包括員工伴侶、父母甚至小孩進行審查,審查他們的資產分配及投資行為,以防這家「投資顧問公司」和潛在客戶有利害關系。這是一項高成本、耗時的舉措,且投資團隊從此不能公開談論投資組合或基金業績——包括在 a16z 著名的播客上。

其次則是 LP 的「迷茫」,他們交給 a16z 保管的資金究竟用作了怎樣的用途?轉型後的 a16z 到底歸屬於哪個投資領域?這一點,恐怕 a16z 自己也沒有想得特別清楚,在 TechCrunch 的報道中,該公司拒絕回答這個問題。

不過,風物長宜放量,對看重趨勢並且早就對加密貨幣領域秉持樂觀態度的 a16z 來說,轉型的代價或許遠要低於不轉型的損失。

a16z 合夥人 Chris Dixon 曾把區塊鏈形容為「矽谷再次升起的海盜旗,引領大家投入有趣、略帶危險而具有顛覆性的活動中。」如今,手握巨額資金的 a16z 及其投資項目們正在引領海盜船的船舵向更遠處駛去,一個嶄新的時代或許正在徐徐展開

04. 結語

從移動互聯網時代對軟件的堅定追逐,到如今對加密的重註,都顯現出了 a16z 的對於新趨勢的押註一向敏銳而果斷。創始人 Andreessen 始終保持著他的先鋒姿態,無論是將最初只能供政府、軍隊使用的互聯網帶進了千家萬戶,還是後來對於社交網絡的投資,以及今天在 SaaS、生物科技、加密等領域的卓越戰績。

永遠押註下一個時代,永遠在找下一個「吞噬世界」的大機會、當那個「看見未來」的人,是立於不敗之地的秘訣。

矽谷一位著名的 LP 這樣評價 a16z:「我看好 a16z 的優勢在,兩位創始人,他們都樂於學習、善於調整。」從 a16z 的發展中,善於從別人身上學習和借鑒是非常突出的特質,尤其是跨領域的融合式創新。其借鑒好萊塢人才機構 CAA 的經營模式,不僅為自己贏得了出色的業績,也顛覆了風投的傳統模式,將全新的成本結構強加給對手,促進了整個創投生態圈的建設。

正如 Andreessen 的那句名言:「傑出的事業總是與眾不同。」

「天下苦大機構久矣」,從機構媒體時代轉向自媒體時代,如今蓬勃發展的去中心化的創作者經濟也正在向平臺和算法控製的自媒體時代發起挑戰,發聲的權力越來越從「他人」手中轉向「自己」手中。

a16z 是最早大規模建立獨立的媒體渠道的風投,牢牢地將公關、傳播、知識教育的權力掌握在了自己的手中,也將影響力資產把握在了自己手中。這種強大的影響力近兩年在加密尤其突出,幾乎加密每一個出色的人才,他們都或多或少地和 a16z 保持著良好的聯系。

通過自建媒體為自己積累影響力資產的方式,a16z 引領了全球範圍內風投機構的變革。也完全值得每一家企業學習,掌握敘事的主動權是科技公司越來越重要的課題。

Reference

https://open.spotify.com/episode/0spLw40pF9Yhd6vKtkRAP7?si=MAlxfH50Sem-jJwlSFE09A&nd=1

https://techcrunch.com/2019/05/01/a16z-ushers-in-new-fund-strategy-with-2-75b/

https://www.newyorker.com/magazine/2015/05/18/tomorrows-advance-man

免責聲明:作為區塊鏈信息平臺,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。