以太坊生態的 NFT 項目仍然處於領先地位,Solana 生態的 NFT 發展迅速。

作者: Kevin,Cipholio 分析師

封面: Photo by Shubham Dhage on Unsplash

原用標題: Cipholio 深度分析丨 NFT 在公鏈生態的變化

一、NFT 的數據變化

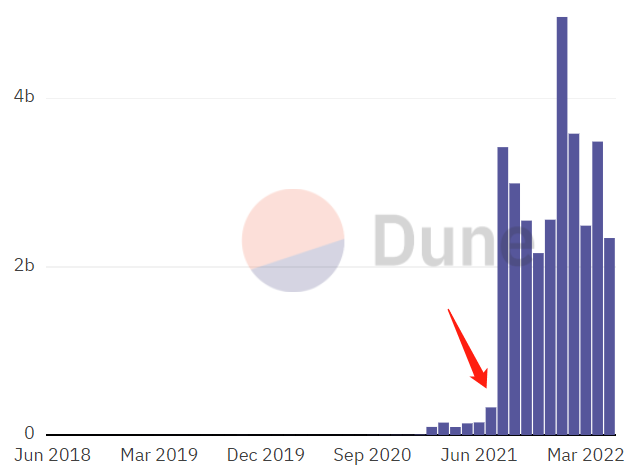

自 2021 年起,NFT 逐步接過 DeFi 的熱度,進入快速發展階段,成為加密貨幣市場上最受關注的領域。隨著一批頭部 NFT 項目的崛起和明星的參與,越來越多的投資者被吸引到這個市場中來,NFT 的交易規模不斷擴大。尤其是在 2021 年下半年之後,NFT 的交易量和參與人數等指標都大幅上漲。如下圖所示,以太坊生態 NFT 在 OpenSea 的交易量近幾個月一直處於高位。

在 NFT 的熱潮中,以太坊生態的 NFT 在市值和交易量在很長一段時間裡都佔據整個市場的絕大多數。這種現像也是在情理之中,以太坊生態擁有最多項目、充足的投資資金和眾多開發者,無論從哪個維度來評價,以太坊的地位都難以撼動,這些優勢足以使以太坊在 NFT 發展中領先其他生態。

但是,從近 30 天交易量和近 7 天交易量這些短期數據來看,Solana 生態的 NFT 正在快速發展,其生態中有越來越多的 NFT 項目躋身到交易量前列,成為僅次於以太坊的第二大 NFT 生態。

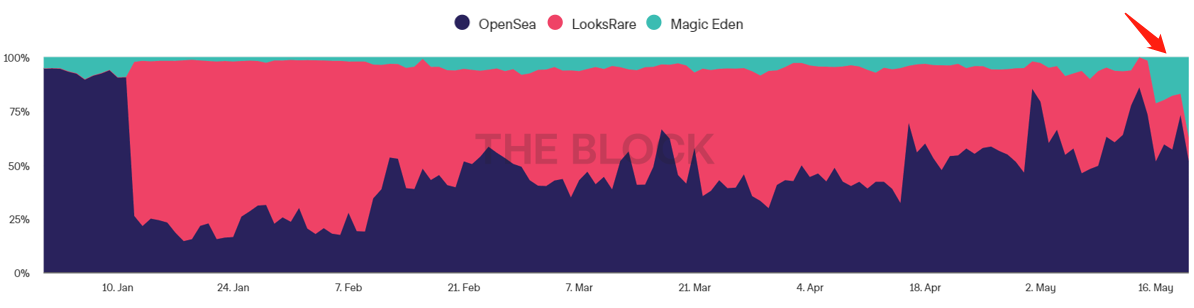

從交易市場來看,Solana 生態中的 NFT 交易所 Magic Eden 所佔的市場份額也取得明顯增長。從下圖可以看出,OpenSea 和 LooksRare 的市場份額都出現不同程度的下降,而 Magic Eden 則大幅上升。哪怕是在 OpenSea 支持 Solana 生態之後,Magic Eden 的市場份額仍然在增加。

二、Solana 生態 NFT 的發展

NFT 項目從以太坊生態外溢到其他公鏈生態是近期一個值得關注的現象。以太坊的性能瓶頸和高昂的使用費用是解釋這個現象的常規說辭,這個邏輯與當時的 DeFi 非常相似。

但是,NFT 和 DeFi 有明顯的區別。對於 DeFi 項目來說,用戶在使用 DEX、Lending、或者其他類型的項目時,需要頻繁地與公鏈進行交互。在這個過程中,性能和使用費用會大大影響用戶體驗。在這種情況下,類似於 Solana 這種性能更高、使用費用更低的公鏈自然就有發展空間,吸引大量潛在的項目方和用戶群體。

相比之下,目前的 NFT 項目更多是以 PFP 為主,除了鑄造和買賣交易之外,幾乎不需要與公鏈有太多交互。當然,項目方可能會制定宏偉的發展藍圖,未來會與公鏈進行頻繁交互,需要高性能做支撐。但目前就有這類需求的項目並不多見。

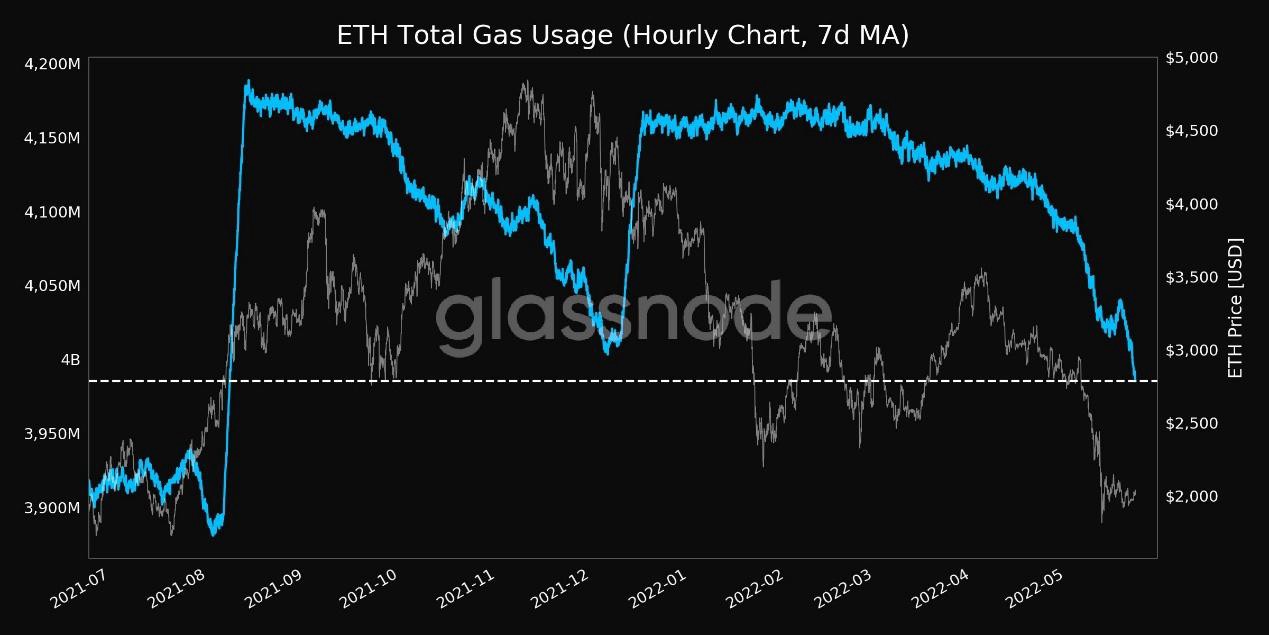

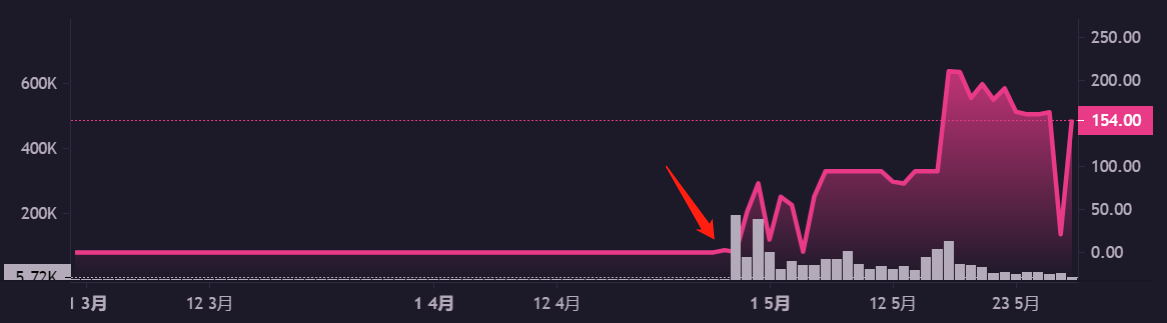

再從以太坊的實際使用情況來看。如下圖所示,從 3 月開始,以太坊 Gas 的使用是一直在下降的。結合 Solana 生態中 NFT 項目大規模發展是從 4 月開始,因此,僅僅從性能和使用費用的因素來看,似乎不足以解釋 NFT 項目從以太坊外溢,其中的內在邏輯需要進一步來看。

經過一段時間的發展,以太坊生態中的 NFT 項目已經逐步形成頭部團體。特別是在 Otherside 拍賣之後,NFT 投資者的大量資金參與到 Otherside 項目中,並且短期內以太坊生態中沒有特別熱門的 NFT 項目出來。此時,以太坊的 NFT 市場出現一個空窗期,給了其他公鏈生態發展機會。OpenSea 支持 Solana 是一個重要利好,OpenSea 龐大的用戶群體可以更方便地參與 Solana 生態的 NFT 交易。當然,Solana 生態的內部積累也至關重要。

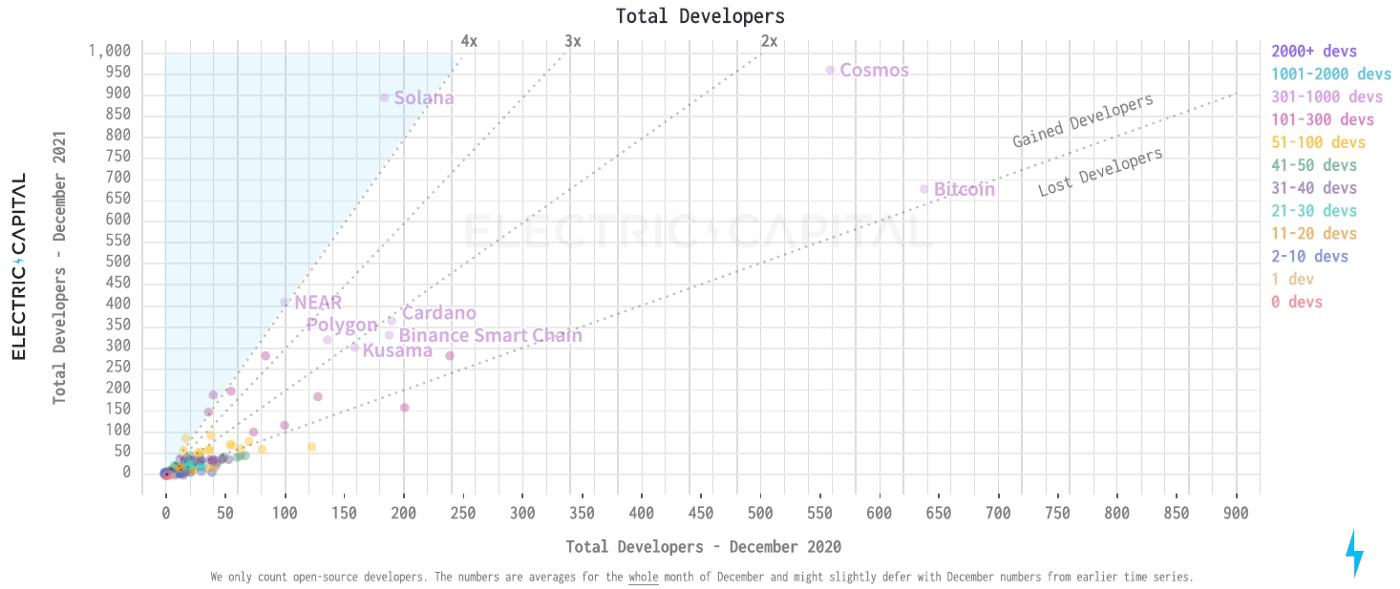

首先,一個公鏈生態中的開發者越多,項目就會越多,進而吸引更多用戶和資金,這是相輔相成的。Solana 生態中的開發者群體在 2021 年不斷壯大,是整個生態向前發展的極大助力。如下圖所示,橫坐標代表 2020 年的開發者數量,縱坐標是 2021 年的開發者數量。也就是說,某個公鏈生態的縱坐標越大,表示開發者的絕對值越多;與原點連線的斜率越大,意味著這個公鏈生態在 2021 年的開發者增長數量越多。很明顯,Solana 生態的開發者數量和增長速度都是排在非常靠前的位置。

第二,Solana 生態中已經有比較完善的 NFT 發展基礎,包括項目開發工具和交易市場等。例如,Magic Eden 是一個基於 Solana 的 NFT 交易市場,已經支持大多數主流 Solana 錢包,可以非常方便的支持投資者來參與交易,並且用戶體驗非常好。

第三,財富效應和 FOMO 情緒對於吸引早期投資者是非常重要的。Okay Bears 是大多數投資者了解的第一個 Solana 生態的 NFT 項目。從 4 月底開始,Okay Bears 的地板價在短時間內增長了幾百倍。巨大的財富效應吸引更多投資者參與進來。

三、其他公鏈生態的發展機會

在 DeFi Summer 中,幾乎所有主流公鏈都從中受益並取得長足發展。那麼在這次 NFT 熱潮中,除 Solana 之外,其他公鏈生態的 NFT 項目是否也有機會跟著發展起來?

從短期來看,目前市場所處的宏觀環境與 DeFi Summer 時明顯不同。受到美聯儲加息和量化緊縮的影響,整個金融市場包括加密貨幣市場都處於下行趨勢中。再疊加近期 Luna 事件的影響,短期內整個加密貨幣市場包括 NFT 不具備快速上漲的基礎。但是,從長期來看,NFT 還處在非常早期,NFT 的競爭可以說是剛剛開局。那麼在一個快速發展的增量市場中,其他的公鏈生態當然有機會從中分一杯羹。

(一)Flow

Flow 是由 Dapper Labs 開發的底層區塊鏈基礎設施,旨在為開發者和用戶提供一個平台,確保任何人都能在 Flow 生態中進行創建、持有、互動和發展。Flow 的核心產品包括 Flow 鏈、Dapper Wallet 和生態中的明星項目。在技術架構上,Flow 通過多節點分工設計和獨特的數據存儲方式來提高自身的效率和安全性

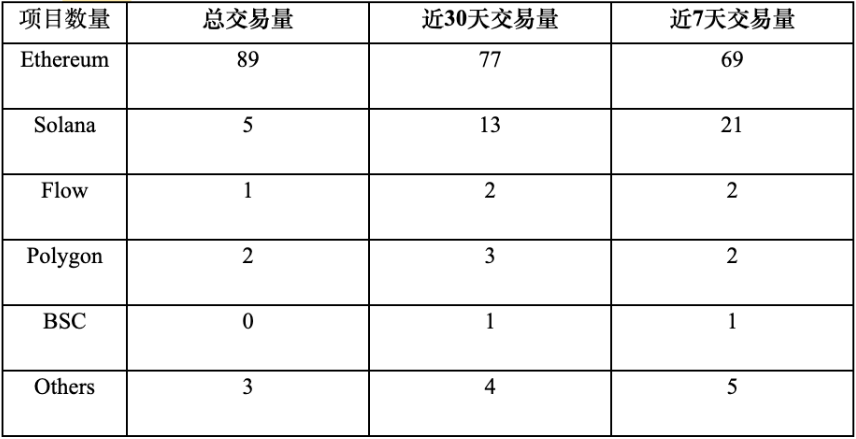

從 Flow 生態來看,根據 Flowverse 數據,Flow 鏈上目前有 318 個項目,包括各種類型的 NFT、數據分析、錢包、NFT 交易所等,生態中的頭部項目如下表所示。

NBA Top Shot 是 Flow 早期推出的明星項目,在總交易量和持有人數上遠遠超過生態中的其他項目。這也是 Flow 的一大優勢,即團隊背後有強大的資源,可以與現實中的知名廠商、強大 IP 合作推出產品,進而吸引這些 IP 自帶的用戶群體。後續的 NFL ALL DAY 和 UFC Strike 也是類似的邏輯。

但是,Flow 生態中自發成長起來的 NFT 項目比較少,大部分項目知名度不高。針對這個問題,Flow 近期聯合多家投資機構推出 7.25 億美元的生態基金,用於支持 Flow 生態中項目的發展。

(二)Polygon

Polygon 是一個去中心化的以太坊擴展平台,在安全和低交易費用的前提下,開發者可以構建可擴展的、用戶友好的 DApp。從去年開始,Polygon 收購了 Hermez、Mir 等優秀項目,持續保持競爭力。Polygon 生態發展很快,根據官方數據顯示,目前生態內項目有 1498 個,其中 NFT 項目有 450 個。

Polygon 生態中沒有頭部的 NFT 項目。從交易量來看,Zed Horse 和 Zed Run 在總交易量上能排在前 100,Crypto Unicorns、DEFY Genesis Mask 和 Cyberkongz VX 等項目在短期內的交易量增長比較快,總體來講,這些項目普遍缺乏知名度。LUXY 是基於 Polygon 的 NFT 交易市場,但是 LUXY 的上線時間不長,用戶數量和流量都不高。

與 Flow 不同,Polygon 生態中已經積累了一定數量的 NFT 項目,但是缺乏明星項目。在生態早期,可能需要 Polygon 官方親自打造明星 NFT 項目,或者加大對優質項目的扶持力度。

(三)Ronin

Axie Infinity 開創了 Play to Earn 模式,一直到目前為止,Axie Infinity 的 NFT 交易量是所有 NFT 項目中最高的。為了項目的持續發展,Axie Infinity 官方推出 Ronin。這代表了一種趨勢,優質的 NFT 項目,類似於 Axie Infinity、BAYC 等,都可能在某個時間推出適合自己的 NFT 底層基礎設施。這種趨勢值得關注,因為這些優質項目自身有非常多的用戶,他們推出的 NFT 底層基礎設施會依托自己的項目不斷擴大生態。當然,這種模式的局限性在於頭部 NFT 項目的更迭很快,一旦生態中的明星 NFT 項目失去熱度,整個生態就會冷淡。

(四)交易所

面對龐大的 NFT 市場,Binance 和 Coinbase 等頭部交易所也在積極佈局自己的 NFT 生態。以 Binance 為例。Binance 在 2021 年 6 月上線 NFT 市場,依托 Binance 強大的資源和流量,在幾個月時間內推動 250 餘萬 NFT 創建和上架,同時推出 NFT 盲盒和 IGO 等玩法。但是,Binance 的 NFT 市場和 OpenSea 等 NFT 交易市場在上線項目和用戶人群有明顯的區別。頭部的 NFT 項目,或者說投資者熟悉的 NFT 項目,主要還是在 OpenSea 等 NFT 交易市場進行交易。這一方面是用戶的使用習慣決定,NFT 的資深用戶對 Binance 這種中心化的充提模式興趣不大;另一方面是主流 NFT 項目在 OpenSea 這類 NFT 交易所的流動性更好。Coinbase 的 NFT 市場也存在類似問題。

四、總結

以太坊生態的 NFT 項目仍然處於領先地位,Solana 生態的 NFT 發展迅速。考慮到當前所處的環境,其他公鏈生態的 NFT 在短期內不會大規模發展。NFT 還處在發展的早期階段,是非常具有發展潛力的增量市場,對於公鏈生態十分重要。近期 Solana 生態中 NFT 蓬勃發展是一個開端,其他公鏈生態也會積極跟進,投資者可以保持持續關注。在這個過程中,開發者、資金激勵和生態扶持等都是重要因素。

NFT 市場上項目變化非常快,大多數排在頭部的 NFT 項目可能在短時間之內消失或者大幅貶值。NFT 的價值支撐要比加密貨幣更加脆弱,很多時候是一種社群的認同和歸屬感。對於投資者來講,大多數 NFT 不值得長期持有。這種快速輪動也會給不同公鏈生態帶來新的機會。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。