鏈抽象的實現依賴於帳戶抽象的推動,儘管面臨技術和安全挑戰,但透過合作和創新,未來的使用者體驗將顯著改善。

原文:There is no future for chain abstraction without account abstraction (AA).

作者:@0xASK

編譯:白話區塊鏈

封面: Photo by Shubham's Web3 on Unsplash

在我深入研究鏈抽象的過程中,有一件事變得非常清晰:沒有帳戶抽象(AA ),鏈抽象就沒有未來。

人們多年來一直在討論 AA,那麼現在情況如何?根據我的研究,以下是最新的和即將出現的發展,我們很快就會在生產環境中看到:

1. 相關概念

首先-快速解釋一下帳戶抽象化(AA)到底是什麼?

今天,基本上所有交易的「授權」都是透過私鑰產生的簽名來完成的。這有點糟糕,因為這意味著:

1)人們不能透過登入電子郵件、使用手機、雙重認證等方式來授權交易。

2)每一筆交易都需要透過這個私鑰簽名,這實際上導致用戶需要點擊大量按鈕。

帳戶抽象化為我們帶來了許多巨大好處:

1)人們可以透過比記住 12 個隨機單字更簡單的方式來授權交易。想像一下,這會解鎖多少用戶——就像你在許多網站上看到的 “用谷歌登入”,一旦你這樣做了,你還可以進行加密交易。

2)你可以將交易批量處理。

3)你可以建立備份金鑰,將其儲存在父母或親密朋友處,以便在忘記密碼時幫助恢復帳戶。

4)當使用者想要進行操作時,可以讓別人來處理支付 gas 費用並提交到鏈上。

好的,很大的優勢,但至少我覺得我們已經談論這個好多年了,那它到底處於什麼階段?為什麼我們還在使用 MetaMask?

2、發展進程

有三個關鍵的以太坊改進提案(EIPs)將幫助你了解我們在將帳戶抽象確立為錢包標準方面所處的階段。

1)EIPs:首先也是最重要的是 4337

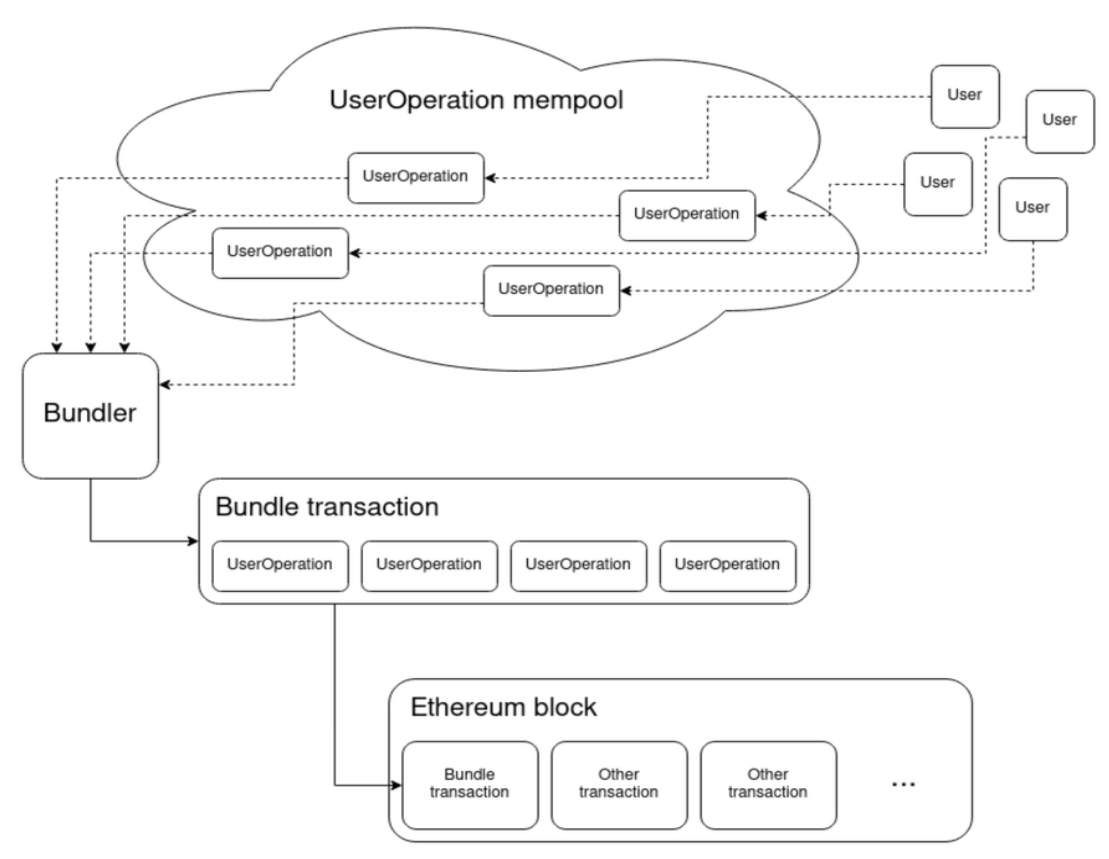

當我看到這個圖表時,大腦感覺它太複雜,那麼這裡到底發生了什麼事?

基本上,4337 允許使用者將他們想要在鏈上進行的操作提交給某個第三方。然後這個第三方將所有這些請求打包在一起並負責將它們放到鏈上。這很酷,因為它完全不需要升級 EVM。實際上,你今天就可以使用這樣的帳號抽象錢包。但是為什麼你沒有使用呢?每個人都在抱怨 MetaMask 有多糟糕,那麼如果市場上有更好的選擇,為什麼我們都沒有使用它們?

那麼,以下是 ERC-4337 目前存在的一些問題:

1)現有的錢包無法升級到它

2)從 gas 費用的角度來看,它的成本更高(即交易費用會更高)

3)容易被審查-在上圖中,如果你創建一個 AA 錢包,你依賴的打包者(為你提交交易的第三方)有一天可能會決定:「你知道嗎,我不喜歡這個協議。我就是不讓任何交易牽涉到它。如果你的銀行不願意,那麼你就不能匯款。

好吧,所以有一些問題,但我們至少可以朝正確的方向邁出一小步嗎?如果我們允許現有的錢包升級到帳號抽象錢包呢?這就是 EIP-3074 的主要目的。然而,這需要對 EVM 進行更改。它將引入新的操作碼,允許現有的錢包授權「是的,我想要帳戶抽象。」這裡的困難在於這需要對 EVM 進行實際更改,而 4337 很酷的地方在於它完全不需要對 EVM 進行更改。它完全是對現有內容的增量添加,也就是說不需要硬分叉。

好吧,這似乎是一條前進的路?嗯,確實有安全問題。有時人們會點擊釣魚鏈接,誤授權一筆交易,從而失去所有的 $ETH。這會使釣魚連結更加危險,因為如果你授權了錯誤的交易,他們不僅可以拿走你所有的 ETH,還可以解除你所有的 DeFi 頭寸,從你的 ENS 發佈公開聲明等。差異有點像「你的 Chase 銀行帳戶被掏空了」與「這個人徹底偷了你的身份,現在可以訪問你所有的密碼」。

2)EIP-7702

嗯,好吧——讓我們再引入一個四位數的 EIP 來看看能否解決這個問題:介紹 EIP-7702。

這個 EIP 是由我們的救世主 Vitalik 本人相對最近引入的,它實際上是 3074 的替代品。它不需要新的操作碼,設計上與 4337 相容,需要的更改最少,並且使升級到帳戶抽象錢包是臨時的,以減輕風險。

每當我深入研究 EIP 時,大腦就會模糊,所以這裡是一個簡短的總結

- 4337-提供使用者帳戶抽象

- 3074-允許現有的錢包升級到帳戶抽象,但需要新的 EVM 操作碼,並且存在用戶一鍵意外簽署其數位身分的風險

- 7702-比 3074 更安全的替代方案,所需的 EVM 變更較少

現在我們已經討論了 4337、3074 和 7702,但仍然不知道為什麼我們還在使用 MetaMask。7702 仍在以太坊研究社群進行討論,但有可能會包含在即將到來的硬分叉中。

所以讓我們繼續討論我們今天實際可以使用的更好錢包體驗。我相信有很多這樣的產品,但我認為最突出的是 Coinbase 智慧錢包。它已經完全準備好上線,體驗真的很棒。為了測試一下,我花了 37 秒在 Google 上搜尋並設定了一個錢包。我所需要做的只是用手機掃描一個二維碼。沒有 12 個隨機單詞,沒有用 “助記詞” 或 “密碼學” 等詞語嚇跑普通用戶——它就是那麼簡單。現在每次我想授權交易時,我只需使用 FaceID。

3、小結

回到我開始寫這篇文章的原因,這一切都很重要,有兩個關鍵原因:

1)讓用戶更容易進入我們正在建立的應用程式

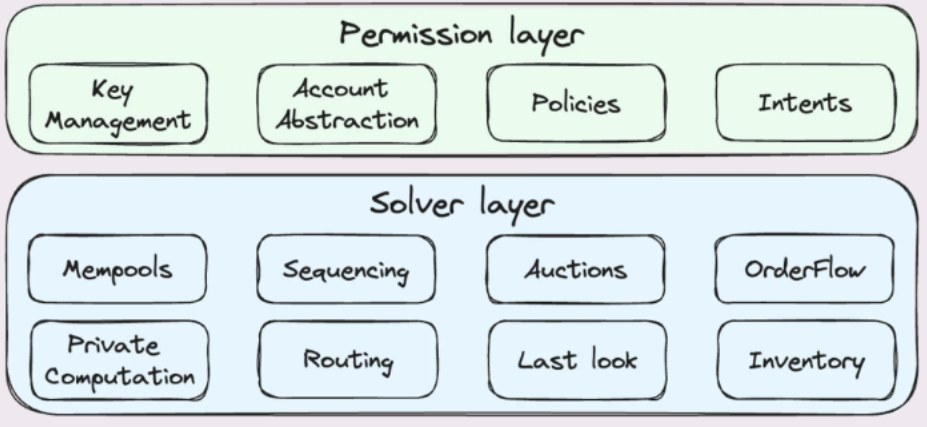

2)透過帳戶抽象提交的使用者操作支援了整個鏈抽象堆疊

要實現鏈抽象,實際上需要有「交易流量」。如果沒有人透過權限層提交他們想在鏈上進行的操作,那麼解決層就無事可做。然而,我相信,透過設計這樣的錢包體驗,有一些根本性的優勢,這可能會導致大多數新的「交易流量」來自採用這種設計理念的專案。

許多在鏈抽象堆疊內建構的公司明白,透過專注於自己的核心責任並與他人合作,整體利益成長的速度將遠遠超過任何試圖同時改善使用者體驗、提高資本效率和降低交易成本的單一系統。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。