穩定幣的創新部分不是貨幣,而是技術和分配。

原文:Stable Coins, Stable Growth(Placeholder)

作者:Mario Laul

編譯: Luffy,Foresight News

封面: Photo by Vimal S on Unsplash

區塊鏈網路的核心功能是安全地處理和維護帶有時間戳記的資訊記錄。原則上,區塊鏈可以記錄任何類型的數據,但最典型的是與財務餘額和交易相關的資訊。最簡單、最常見的金融交易是支付,雖然當前區塊鏈服務於多種用例,但處理價值單位的轉移(例如支付商品或服務)仍然是所有主要網路的基本用例。但是,雖然成功的區塊鏈已經成為一些利基市場的主導支付網絡,但它們在日常大規模支付方面的成功通常來自與法定貨幣掛鉤的穩定幣。

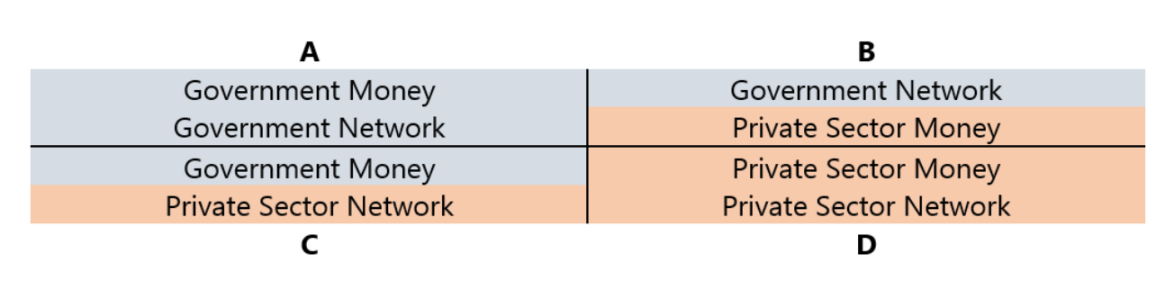

貨幣和支付網路可以是公共的,也可以是私有的。「公共」是指政府、中央銀行和其他公共部門機構,而「私有」是指私人擁有和經營的實體,例如大多數商業銀行、信用卡公司和其他金融服務提供者。在實踐中,兩者之間的界線並不像下圖的象限那樣清晰,因為政府發行的公共貨幣在私人網路中流通,而許多私人金融部門受到公共機構的嚴格監管。然而,公私區別是思考新興貨幣和支付系統與現有系統關係的一個很好的起點。

以下分兩種情況解釋和舉例說明此表:(1) 涵蓋所有貨幣記帳單位,(2) 在政府定義的記帳單位內,通常與國家貨幣掛鉤。

在第一種情況下,只有當貨幣由私部門實體發行、使用與政府定義的不同的計價單位並且獨立於政府控制的結算網絡進行交易時,它才可以說是真正的「私有」的。比特幣和以太坊等自由浮動的加密貨幣就是此類私營貨幣,儘管它們作為記帳單位和支付媒介的使用場景相當有限,例如區塊鏈交易費、NFT 及其他區塊鏈相關商品和服務的交易。由於國家貨幣具有非常強大的網路效應,加密貨幣以外的私人貨幣在日常支付中的使用場景同樣很少。

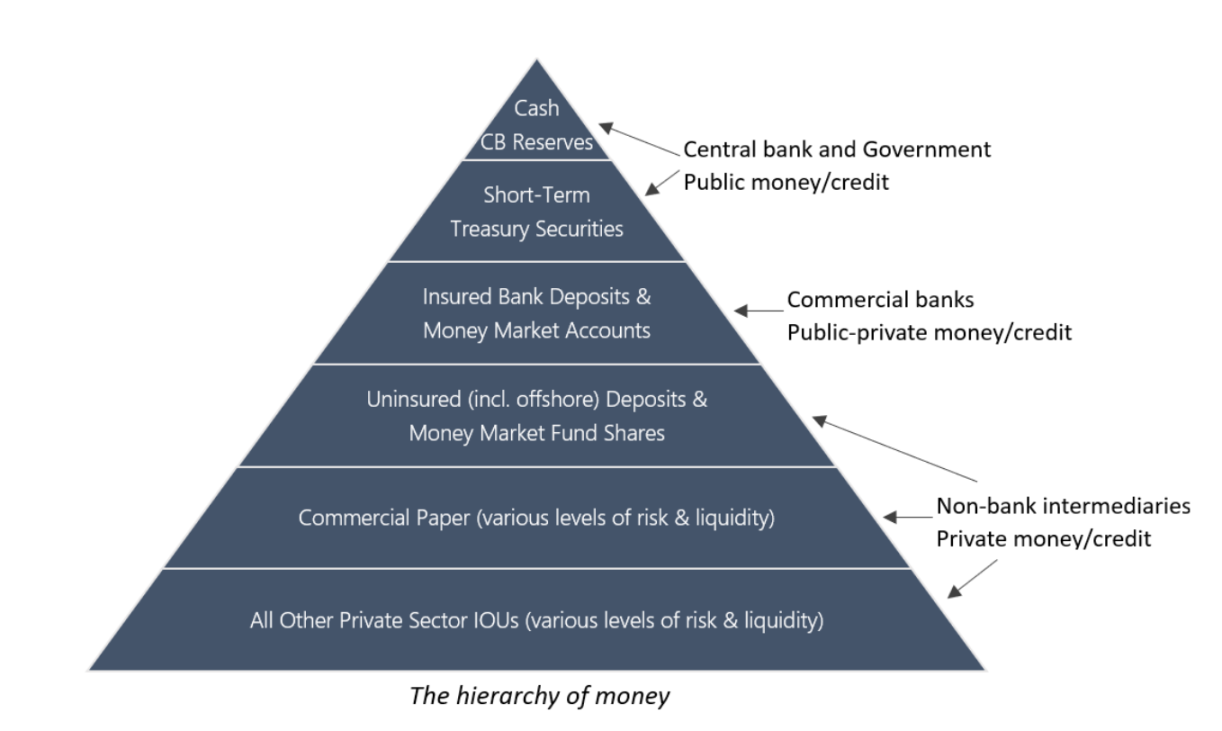

在第二種情況下,與國家貨幣相關的貨幣也可以採取更「公共」或更 “私人” 的形式。這可以透過經典的貨幣等級制度來說明,其中接受度和流動性從上到下依次降低:接受度和流動性最好的(公共)貨幣位於等級制度的頂端,而最差的(私人)貨幣則位於底部。雖然可能存在地區和歷史差異,但下圖大致反映了大多數現代經濟體的狀況,即發行貨幣的權利僅限於中央銀行。而與該貨幣相關的貨幣單位則由商業銀行、非銀行金融中介機構和私營部門使用,用於計價信貸和證券,這些信貸和證券在不同程度上被視為現金等價物。

儘管最廣泛採用的私人貨幣(包括自由浮動的加密貨幣)可能會發展出自己獨立的貨幣等級制度,但國家貨幣及其等級制度在世界各地的支付用例中佔據了主導地位。這與區塊鏈有關,因為它們作為大規模支付網路的成功似乎越來越少與私人加密貨幣聯繫在一起,而是與政府貨幣相同貨幣等級制度的一組特殊的加密貨幣。這些加密貨幣被稱為穩定幣,旨在追蹤其他資產的市場價值。截至本文撰寫時,穩定幣最廣泛的錨定資產是世界上流動性最強的法定貨幣——美元。因此,大多數穩定幣實際上屬於美國聯邦儲備系統下的貨幣等級制度。

支付網路服務於不同的零售和機構客戶群,並使用不同的結算媒介(例如私人借據、商業銀行存款、中央銀行儲備),它存在於美元層級的各個層面。例如,銀行之間的大額交易透過 Fedwire 和清算所銀行間支付系統 (CHIPS) 處理,而支付水電費或在家人和朋友之間轉移商業銀行存款等小額交易則由自動清算所 (ACH) 處理。最受歡迎的銷售端支付方式是藉記卡/ 信用卡,通常由銀行發行,可以連結到行動支付應用程式。目前,處理此類支付的最大網路由美國運通、萬事達卡和 Visa 等上市公司營運。最後,PayPal、Square 和 Stripe 等支付網關為商家提供便利的網路存取途徑,幫助抽象化連接該系統不同部分的管道的複雜性。

在貨幣層級的每個層級,對支付網路的控制都包括決定什麼可以作為可接受的支付手段的權力。這就是為什麼會計協議如此重要的原因。在大多數情況下,隨著層級的下降,「發行貨幣」變得越來越容易,但讓其他人接受它變得越來越困難。一方面,實體現金和商業銀行存款幾乎被普遍接受為支付手段,但發行這些貨幣的能力受到嚴格監管;另一方面,基本上任何人都可以自由發行私人債務,但此類藉據只能極小範圍內發揮貨幣功能,例如使用特定企業發行的禮品卡或忠誠度積分。簡而言之,並非所有形式的貨幣支付都是平等的。

在區塊鏈網路上結算的美元穩定幣如何融入這個體系?從貨幣單位的角度來看,美元穩定幣可以說是位於上圖的 C 象限。儘管穩定幣是由私營部門發行的,但由於與美元掛鉤,它們並不像比特幣和以太坊那樣是真正的私人貨幣。對於由受監管的美國金融機構託管的美元存款或現金等價物(甚至實體商品)支持的穩定幣來說尤其如此,這使得這些穩定幣與由離岸資產支持的穩定幣相比在等級結構中略高,當然兩者最終都屬於同一大類,低於受保險的銀行存款。完全由自由浮動的加密貨幣支持的穩定幣是一個特殊情況,因為它們與現有金融體系的關聯度低。然而,當明確設計為錨定美元的價值時,這些穩定幣仍然可以歸類為 C 象限。

從政府定義的記帳單位(美元)的角度來看,除了中央銀行持有的實體貨幣和儲備貨幣之外的任何東西都是私部門實體的負債,因此可以歸類為「私人」貨幣。從這個角度來看,鑑於所有此類負債(包括穩定幣)也在私營部門運營的支付網絡中流通,因此可以說它們位於象限 D。雖然穩定幣之間存在著重要的品質差異,取決於發行人及其主要銀行合作夥伴的所在地,但越來越流行的說法「鏈上是新的離岸」凸顯了穩定幣與離岸美元(即「歐洲美元」)之間的相似之處,這些存款不受美國監管機構的直接監管。但即使支持穩定幣的資產由受美國監管的金融機構託管,從持有人的角度來看,它們仍然代表美元負債,缺乏政府擔保的商業銀行存款保險。雖然與具體穩定幣相關的交易對手和金融風險可能有所不同,但這最終使它們與所有其他私人發行的以美元計價的債務形式屬於同一類別,這些債務缺乏擔保,但仍被視為貨幣。

然而,穩定幣有一個獨特之處:它們發行在去中心化的可編程區塊鏈上。這意味著任何擁有連網設備的人都可以在無需授權的情況下註冊一個自託管數位錢包,以極低的成本在全球範圍內接收點對點轉賬,並獲得基於區塊鏈的金融服務。換句話說,穩定幣的創新部分不是貨幣,而是技術和分配。由於具有原生數位化、全球性和可編程性,穩定幣有可能成為比目前任何貨幣都更強大、更方便的數位現金形式。實現這潛力的主要障礙是什麼?可以參考下穩定幣在日常支付中的三種可能的採用場景:

利基/ 邊緣化

穩定幣在某些利基市場(加密貨幣原生市場和傳統市場)和特殊情況下(例如貨幣危機或金融服務基礎設施高度不發達或功能失調的地區)的採用率最高,但在全球範圍內的日常支付中仍然處於邊緣地位。在大多數已開發經濟體中,金融卡/ 信用卡、非加密貨幣行動錢包甚至實體現金等現有支付方式非常方便可靠,對替代支付方式的需求很小。如果沒有足夠強勁的消費者需求拉動,穩定幣支付可能難以進入更廣泛的經濟領域。尤其是當穩定幣遭遇主要司法管轄區的不利監管待遇時,其作為傳統銀行存款的替代品或補充會遇到阻礙。

主流化/ 融合

隨著穩定幣與現有支付基礎設施緊密結合,基於區塊鏈的金融服務和傳統金融服務將逐漸整合。支持加密貨幣的監管明確性吸引了老牌金融機構(尤其是銀行)發行或以其他方式支持穩定幣,從而增加了對底層區塊鏈的信任。隨著穩定幣和傳統銀行帳戶之間的界限變得模糊,最終將出現一個統一的監管框架,透過嵌入式、日益自動化的合規制度鞏固區塊鏈作為全球金融基礎設施基礎組成部分的地位。主要的穩定幣發行人將成為重要的金融機構,但根據其架構和監管狀況,風險狀況將有所不同。因此,在發生重大金融危機的情況下,其中一些機構可能會陷入困境,從而給政府和央行帶來與 2007-2008 年全球金融危機後出現的類似的挑戰,進一步鞏固了它們作為最後貸款人和做市商的角色。同時,區塊鏈的透明度和可編程性將提高金融部門的穩定性和彈性,為未來在國家貨幣改革鋪平道路,並最終形成由政府或透過公私合作夥伴關係管理的中央銀行數位貨幣(CBDC)。

替代/ 顛覆

穩定幣和基於區塊鏈的金融服務將與現有金融體系並行發展。隨著時間的推移,區塊鏈不再與傳統金融機構和支付基礎設施緊密結合,而是越來越多地被視為一種系統性替代方案,直接與傳統系統競爭並最終取代傳統系統。雖然現有機構將透過推出自己的區塊鏈來適應,但其中許多機構將與更原生的加密貨幣對手競爭。鑑於基於區塊鏈的金融服務的獨特功能和風險狀況,大多數司法管轄區將更願意制定全新的監管框架,而不是試圖將其納入現有法規。雖然與國家貨幣掛鉤的穩定幣將成為大多數鏈上支付的主要貨幣形式,但最終將出現不與現有貨幣掛鉤但能夠與一籃子消費品保持足夠穩定匯率的加密貨幣。從長遠來看,最具顛覆性的結果是,這些加密貨幣在日常商業甚至國際貿易中被廣泛採用,從而建立一個全新的貨幣體系,這也將需要一個新的全球貨幣治理機構。

從歷史上看,大多數加密貨幣都表現出相當大的價格波動性,使其不適合用作貨幣記帳單位和通用支付手段。穩定幣解決了這個問題,可以說穩定幣是迄今為止區塊鏈最成功的用例之一。雖然特定網路和應用程式的代幣具有面向營運商、開發者和管理者的重要實用性,但在日常支付方面,它們的採用門檻明顯高於與消費者已經熟悉的鏈下貨幣掛鉤的穩定幣。因此,無論上述哪種情況發生,區塊鏈作為支付網路的成長都與穩定幣的成功息息相關。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。