在本文中,在对价格进行非常简短的讨论后,我将介绍一些关于区块链、应用程序和主流采用的相关主题。 我希望你喜欢这些发人深省的观点,并希望你有足够的不同意见来提供一些反馈。

原文:2023 Blockchain Themes and Bold Predictions(Ethropy)

作者:Adam

编译:Kyle, DeFi 之道

封面:Photo by Sole D'Alessandro G. on Unsplash

如果你正在阅读这篇文章,你可能是一个真正的信徒、一个非常聪明的交易者(经历过多个加密货币周期),或者一个真的认为加密货币会继续存在的人。 除了技术创新,加密市场 2022 年几乎从各个角度看都在下降。 即便如此,协议和应用程序层面的创新让我仍旧对加密行业的 2023 年及更远的未来感到非常兴奋。

在本文中,在对价格进行非常简短的讨论后,我将介绍一些关于区块链、应用程序和主流采用的相关主题。 我希望你喜欢这些发人深省的观点,并希望你有足够的不同意见来提供一些反馈。

这是我相信 2023 年会发生的事情,尽情享受吧!

价格走势

最新的说法是加密货币投降已经发生,只有真正的加密货币信徒仍然相信这个行业。 我还读到过 “基于时间的市场投降”,这基本上归结为投资者感到无聊或找到了一个更有成效的地方来转移他们的资本。 例如,如果 $ETH 价格在 6 个月内没有变动,而你的储蓄账户中可以获得 2.5% 收益,那么你可能会决定转移资金。

比特币是一种让人难以坚持持有的资产,原因如下:

- 它与纳斯达克高度相关,因为 TradFi 交易算法已被纳入加密行业

- Mt.Gox 赔偿预计在 2023 年的某个时间分发。预计将向受黑客影响的人分发的 150,000 枚 BTC 供应(价值 250 亿美元)。

- Digital Currency Group 因向 FTX 提供 Genesis 贷款和 Grayscale 的 GBTC 产品而遭受了巨大损失,GBTC 如今负溢价 47.5%。 投资者担心 Grayscale 可能需要清算他们的部分 BTC 以筹集足够的资金来保持 DCG 的偿付能力。

我仍旧赞同加密货币将跟随 TradFi 的脚步的想法,但是,加密原生资金将继续从 BTC 流出并流入良好的第 1 层代币 + DApp 代币。 这也意味着比特币的主导地位应该会继续下降。 我最希望的是随着经济衰退和潜在的滞胀开始促使股票市场横盘整理,收益向下调整,加息继续直至达到 5% 以上的最终利率。

第一层(Layer1)

Solidity 已经赢得了智能合约语言之间的竞赛(是的,我知道有像 Vyper 这样的新版本......)所以明年 “<XX 链 > 上的 EVM” 的叙述将会很强烈。 一旦一条链包含了一个值得信赖的预言机,比如 Chainlink,经过实战检验的协议就可以很容易地启动并进入多链。 这种情况在 2022 年发生了多次,并将在更高效(更快 / 更便宜 / 可组合)的区块链上继续。 Cosmos 计划在 2023 年最终接入 Chainlink,这应该会保持应用链的相关性。 我们应该关注什么?

- Solana 上的 Neon 和 Nitro

- Cosmos 上的 Canto、Monad 和 Berachain。 Canto 具有先发优势,但围绕 Berachain 的创新流动性质押与 delta 中性 perps 机器的炒作非常激烈。

在 VC 连续两年在廉价资金高峰期采取掠夺策略之后,零售业已被掠夺性做法屠杀,这些掠夺性做法允许通过 perps 锁定和对冲早期代币分配倍数。

因此,我非常看好与 VC 无关的有机的、真正的以构建者为中心的社区。 具体来说:

- 以太坊和 L2s(主要是 Arbitrum 和 Optimism)

- Fantom

- Canto

相反,在出现更好的代币实践之前,我对下面的项目持悲观态度:

- Aptos

- Sui

- Solana

- Avalance

- Near

我也看跌比特币,但由于其完全缺乏实用性和通货膨胀对冲 / 保值叙述失败,甚至不应该将其称为 L1。 $BTC 在 2023 年表现优于 $ETH 的唯一方式是发生以下情况:

- 一些损害智能合约平台或 PoS 的法规被通过

- 主要的货币失败或贬值(欧元、日元、美元)

以下是我正在准备尝试并认为具有潜力的区块链生态系统:

- 币安智能链,因为 Wombat 生态系统(激励稳定币互换)、Thena(Solidly 风格的 DEX)和 Level(永续协议)。 OpenSea 最近还增加了对 BSC 的支持,这可能会推动更多的 NFT 活动。 CZ 将不惜一切代价支持 BSC 的生态系统,但中心化是危险的,所以我将始终限制我在链上放的资金。

- Osmosis 最近添加了新的应用程序,即稳定币互换和流动性质押(Stride、Quicksilver)。 Mars 协议也在路上,它应该会显着提高资本效率并成为 $OSMO 代币池中的一员。

- Synapse (Synchain) 是一个可信的桥梁,已经非常广泛并引入了 $nUSD 来跨链转移价值。 Synchain 是一个 Optimistic rollup,预计将很快与众多合作伙伴协议一起推出。 Berachain 也对使用 Synapse 作为其规范桥感兴趣,这可能会带来额外的交易量。 Synapse 围绕 Synchain 的具体进展、代币经济学和交付有很多问题要回答,以便我进行重大投资。

- 如果 Cosmos Hub 能弄清楚 ATOM 2.0 代币经济学并清理治理 / 内斗。 不幸的是,“好的技术,糟糕的代币学” 似乎只对早期内部人士有利可图,而散户投资者则受到了伤害。

我也在密切关注另外两个 Cosmos 链,如果它们交付,它们可能成为怪物般存在。

- Sei 在 Cosmos 中拥有最短的出块时间(0.6 秒的最终确定性),并且已经想出了如何并行化交易以防止 MEV。

- Celestia 由于模块化将事务和数据可用性层分开,因此风靡一时。 Celestia 筹集了大量风险投资资金,这是散户投资者关注的问题。

以太坊

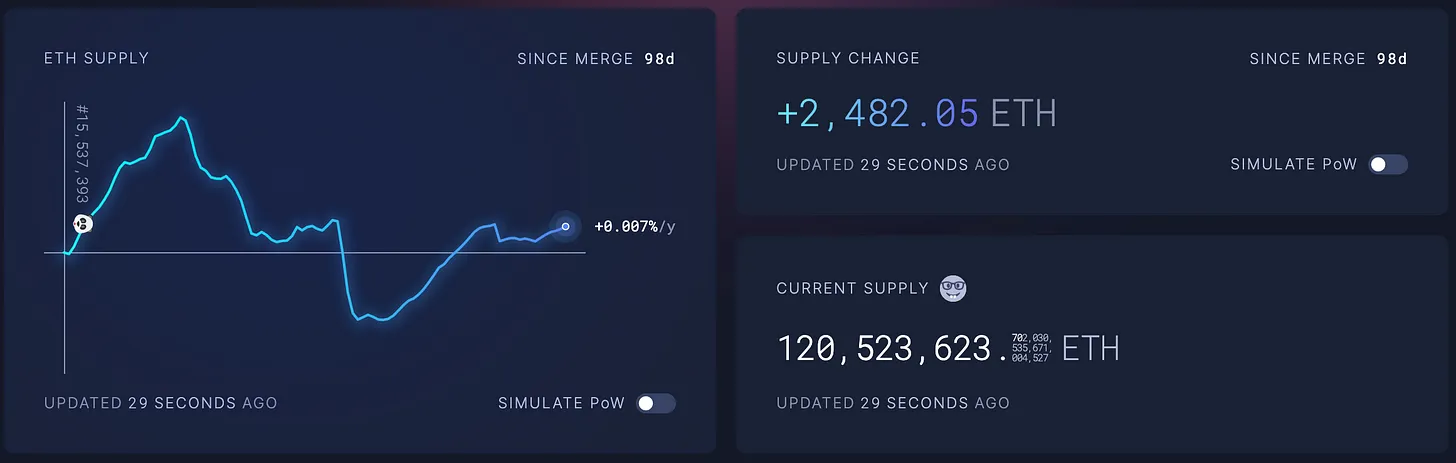

以太坊 2.0 的下一个也是最后一个硬分叉是上海升级。 这将使 $ETH 从信标链、PoS、链中解锁。 这次升级定于明年 3 月进行,应该会导致质押供应量大幅增加,因为这让投资者确信他们可以收回他们的 ETH。

与此同时,我们已经看到流动性质押衍生品 (LSD) 在 2022 年迅速增长,我预测它们的增长速度将超过 2023 年新的 ETH 通货膨胀供应。

然而,缺乏链上活动将导致明年的 ETH 供应膨胀。 下图显示,自合并成功以来,$ETH 并没有出现通货紧缩,但是,创建的 ETH 减少了 116 万枚(约 14 亿美元)。

去中心化应用

衍生品

由于 GMX(熊市宠儿 —— 想象一下牛市中的交易量和费用)、Perpetual Protocol 和 Gains Network,链上永续市场在 2022 年爆发。 随着每个协议的部署或迁移,Arbitrum 正在成为流动性中心。 我预计链上期权将在 2023 年真正得到改善。Dopex、Buffer 和 Premia 在 Arbitrum 上运行,而 Aevo 则建立在 Ribbon 之上。 尽管流动性下降,但这些都将在 2023 年将其 TVL 翻一番。

随着永续产品和期权的结合,结构化产品和金库将在 2023 年呈指数级增长。

由于较高的风险调整收益率,像 Rage Trade 和 Umami 这样的 Delta 中性金库可能会继续吸引加密原生资本并最终吸引机构资本。

去中心化交易所

到 2023 年,诸如 Velodrome ($VELO)、Equalizer ($EQUAL)、Thena ($THE) 和 Camelot ($GRAIL) 等 DEX 的性能将优于 Uni v2 类型的产品(例如,$SUSHI、$QUICK、$BOO)和 $UNI。 具有真实收益、可持续代币释放和内置贿赂机制的代币应该波动较小,并在横向市场中产生收入。

借贷

FTX 事件后,抵押不足的贷款赛道倒退了一大步,但我相信到 2023 年仍会增长。由于贷款的超额抵押性质,DeFi 表现非常好,资本效率将成为大型资本池的前沿和中心。

crvUSD 只是以 DEX 为中心的稳定币的开始。 Univ3 LP (NFTs) 被严重利用不足,其他流动性头寸(例如 Balancer BPTs)可能会导致额外的稳定币流动性和杠杆。

真实世界资产(RWA)是 DeFi 杠杆的圣杯,但我预计 2023 年不会取得任何进展。监管清晰度是实现这一目标的重要要求。

非同质化代币(NFT)

诚然,我不是 NFT 专家,但 NFTFi 是我 2022 年主题的一部分,我预计这将在 2023 年继续。

我最近参加了一个使用 NFT 作为筹款机制的协议融资,并且非常享受这种体验。 这与我为个人资料图片购买彩票的任何其他铸造活动不同,因为它具有支持收到的 NFT 的价值。 我希望看到其他协议复制这种机制。

NFT 借贷一直起步缓慢,并且一直是围绕着价值较高的蓝筹资产,但 Llama Lend 的加入对于获得长尾资产的流动性非常有吸引力。 JPEG’d 具有最高的 TVL,并且一直保持较慢的增长过程。 NFT 借贷的更大风险之一是清算引擎。 降低抵押率是降低协议风险的一种方法,但为清算贷款寻找买家并不总是立即和容易的。

我对新的 NFT AMM Sudoswap 感到兴奋,它被用作价格预言机和获取即时流动性。 Sudoswap LP 代币也可能有助于通过贷款或铸造稳定币来发挥杠杆作用。 $SUDO 代币应该是 2023 年更大规模的发行之一。

我预计大多数主流加密采用将在 2023 年出现在 NFT 领域(更多内容见下文)。

GameFi

在不久的将来,游戏是区块链和加密货币颠覆力最明显被大肆宣传的垂直领域。 数十亿美元已投资于游戏工作室和公司,并且期望一旦将加密激励添加到游戏中,大众就会蜂拥而至。

实际上,我还没有看到一款游戏足够好或有足够多的主流采用(加密投机者除外)让我相信这种说法。 在一个钱不便宜且流动性稀薄的世界里,我需要真正的结果才能对 GameFi 进行任何大规模的流动性投资。 也许到 2024-25 年,但不会在 2023 年。

社交金融(SocialFi)

SocialFi 中第一个令人兴奋的协议是 STFX。 我一直是其 Beta 测试者,体验其 UX,并渴望在 2023 年全面推出时更多地参与其中。STFX 将允许任何人透明地展示他们的交易敏锐度,为基金筹集资金(定向交易),并利用社区资本的力量。 STFX 还将使 GMX 成为一个更大的永续 swap 发电站,并吸引更多的 CEX 交易者加入 DeFi。

Lens 和 Farcaster 是去中心化的社交媒体,带有一些加密原生炒作,但它们需要更好的用户体验和与 Twitter 同等的体验。 否则,他们永远不会为加密原住民所用。

大规模采用

Visa 等信用卡公司看到了区块链如何简化支付流程。 这就是为什么 Visa 一直在深入探索如何纳入稳定币支付。

Visa 处于前线,但其他支付处理商将排在亚马逊、苹果和 PayPal 等财富 100 强公司之前,它们都将受益于加密支付轨道。

我预计摩根大通、高盛、BNY Melon 等大银行将收购陷入困境的公司的加密交易所和资产,进入做市和托管业务,并整合 web3 钱包。 数字原生、纯在线银行,如 SeriesFi,将迎合加密原生公司的需求。

Polygon NFT(星巴克忠诚度计划、耐克等)的采用将继续。 他们的重点一直放在业务发展上,他们的策略是让公司相信,当公司发行独特的 NFT 作为客户忠诚度计划的一部分时,这是双赢的。 NFT 的结合是否会带来行为改变或收入增加还有待观察,但这绝对是一个有趣的发展,有可能帮助扩大大规模采用。

另一个急需的发展是帮助加密货币投资者将法定货币入口直接加入去中心化交易所(DEX),并绕过在托管平台上持有资产的风险。 Moonpay 已经取得了一些成功,其他人肯定会渴望分享费用。

CEX → DEX 使用和交易的大量流失已经并将继续存在。 为了让 CEX 保持相关性,他们必须调整监管和透明度策略。 Coinbase 和 Binance 是最大的幸存者。 他们都需要一个 DeFi 策略,也许是资产从客户钱包中转移的多重签名认证,或者其他一些技术改进,否则他们将由于公众的不信任而无法发展。

监管

由于国会阵营立场分裂,我认为 2023 年不会带来任何全面的监管变革。 然而,FTX 的影响和普遍的负面加密情绪将要求我们与像 Coincenter 这样的组织非常活跃,并支持像 Tom Emmer 这样思想开放、见多识广的国会议员。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。