或許許多人都沒有註意到,整個區塊鏈產業正迎來一場史無前例的變革,央行鏈正在來臨!

作者:菠菜菠菜

封面: Photo by Lily Banse on Unsplash

前言:

或許許多人都沒有註意到,整個區塊鏈產業正迎來一場由公共部門推動的史無前例的變革,這將影響未來人類整個金融和貨幣體系的格局。

2024 年 6 月,新加坡金融管理局(MAS)正式發布了白皮書《Global Layer 1: Foundation Layer for Financial Networks》,標誌著新加坡將建立一條重要的「央行區塊鏈」。同時,由國際清算銀行、中國人民銀行與香港金融管理局共同打造的「貨幣橋區塊鏈 mBridge」也進入了 MVP 階段,並公開邀請國際合作。

在此之前,國際清算銀行(BIS)於 2024 年 4 月曾發表了一篇文章「金融互聯網(Finternet)」之後,闡述了通證化 (Tokenisation) 和統一帳本 (Unified Ledger) 的未來藍圖和願景,表面了央行對於這項變革的態度。

筆者曾於 2023 年 10 月發表過一篇 3 萬字的長篇研報《RWA 資產通證化未來藍圖:底層邏輯全景式梳理與大規模應用實現路徑三萬字研報》,全面探討了通證化的底層邏輯及其大規模應用的路徑,認真讀過的朋友應該都知道,那不是一篇研究加密市場 RWA 賽道項目的研報,而是從實際落地的角度深入探討了未來的發展方向。

在該文章中個人觀點認為,未來絕大多數現實世界資產將在有監管合規框架的許可鏈上進行通證化,不同監管轄區形成多鏈互通格局。在這一格局中,鏈上的法定貨幣如 CBDC 和通證化銀行存款(Tokenised Deposit)將成為主要的使用貨幣。

從新加坡金融管理局的白皮書中可以觀察到,產業發展似乎正朝著筆者預測的方向邁進。在此基礎上,筆者也分享一些自己對產業未來演進方向的看法:

1. 雖然 RWA 的規模是萬億級別的,但是 RWA 賽道將逐漸演變成掌權者和傳統金融機構的遊戲,留給純 Web3 的機會不會很多,最核心的是合規+資產,合規由掌權者制定,資產由資本家、金融機構持有,而技術並不是這個賽道的護城河,因此留給 RWA 賽道的創業者似乎只有「完全合規」和「完全不合規」的兩條路可以走。

2. 跨境支付、國際貿易、供應鏈金融等領域在過去被認為是區塊鏈最有潛力改進和應用的領域,將有很大機會在這波全球公私部門動員中得到真正的落地應用,這些領域同樣也是千億、兆的市場規模,但同樣是個依賴合規和資源的賽道。

3. 在白皮書中,MAS 明確說明公鏈並不適合進行受監管的活動,也不適合受監管的金融機構,目前市場上缺乏適用於金融機構的基礎設施。所以許多人想像的那種未來會有萬億規模的資產上鍊,上的這個鏈未必就是公鏈了,並且據筆者了解到一些 RWA 投資者的擔憂是來自於一些不可知的風險,比如安全風險,而這種風險在公鏈中幾乎是不可避免的,不存在追責制,你的錢被黑客偷了也無能為力,因此筆者鬥膽預測公共許可鏈將在未來得到指數型的爆發,明確的法律監管和追責制將打消大多數投資人的顧慮。

4. 在白皮書中,Global Layer 1 的 Native Token 為央行數位貨幣 CBDC,並未提及穩定幣,據筆者觀察,對於中央銀行來說,CBDC 和通證化銀行存款是首要選擇,而穩定幣因存在其結構性的缺陷如無法實現貨幣的 “單一性”,會有脫錨風險等因素不被優先考慮,但是這是否意味著未來 CBDC 會取代穩定幣?不一定,但是可能會呈現一種「上帝的歸上帝,凱撒的歸凱撒」的格局,這是一個很有趣的話題,筆者未來有機會會專門聊聊這個話題。

5.a16z 合夥人 Chris Dixon 曾在其書《Read Write Own Building the Next Era of the Internet》中表示,行業存在著兩個不同的文化:“計算機” 和 “賭場”,分別代表了行業不同的發展路徑。「電腦文化」代表開發者、企業家和許多有遠見的人,他們能夠將加密置於互聯網更廣泛歷史的背景下,並理解區塊鏈在長期內的技術意義。另一方面,「賭場」文化更注重短期收益和從價格波動中獲利。筆者個人觀點認為,隨著行業的發展,野蠻生長的紅利逐漸消失,“賭場” 文化會一直存在,但是留給普通人的機會不會那麼多了,而人們將會越來越關注 “計算機” 文化,真正去推動科技的發展,創造真正的價值。

許多人或許發現了筆者的更新頻率越來越少了,而且內容很少與市場相關,而是關注央行發展的趨勢,這是因為筆者目前正在跟隨創業團隊參與與央行合作的一系列試點項目,大部分精力都放在了創業相關的事情,因此在未來筆者將會持續更新類似的內容,這可能不會讓你直接賺到錢,但是可以幫助到你們從另外一個視角了解到最新的行業發展趨勢,也相信這些內容會吸引許多志同道合的朋友,Respect!

1. 引言

全球第一層(GL1)倡議探索基於分散式帳本技術(DLT)開發多功能共享帳本基礎設施,該基礎設施由受監管的金融機構為金融業開發。我們的願景是讓受監管的金融機構利用此共享帳本基礎設施跨司法轄區部署內在互通的數位資產應用,這些應用由通用的資產標準、智慧合約和數位身分技術進行管理。創建共享帳本基礎設施將釋放在多個場所分散的流動性,並使金融機構能夠更有效地合作。金融機構可以擴展提供給客戶的服務,同時減少自建基礎設施的成本。

GL1 的重點是為金融機構提供共享帳本基礎設施,以開發、部署和使用適用於金融業價值鏈的應用程序,如發行、分配、交易和結算、託管、資產服務和支付。這可以增強跨境支付以及資本市場工具的跨境分配和結算。建立一個利用 DLT 解決跨境支付等特定用例的金融機構聯盟並不是一個新發展。 GL1 獨特方法的變革潛力在於開發一種可用於不同用例的共享帳本基礎設施,並能夠支援涉及多種金融資產和應用的可組合交易,同時符合監管要求。

透過利用更廣泛的金融生態系統的能力,金融機構可以為終端用戶提供更豐富和更廣泛的服務,並更快地推向市場。 GL1 的共享帳本基礎設施將使金融機構能夠建置和部署複合應用程序,利用其他應用程式提供者的能力。這可以表現為程序化建模和執行外匯兌換和結算的機構級金融協議。這反過來可以改善通證化貨幣和資產的交互,實現數字及其他通證化資產的同步交付對付款(DvP)結算,以及外匯兌換的付款對付款(PvP)結算。進一步延伸,這可以支援交付對付款對付款(DvPvP),即結算鏈可以由一組同步的通證化貨幣和資產轉移組成。

本文介紹了 GL1 倡議,並討論了共享帳本基礎設施的角色,該基礎設施將符合適用法規,並由通用技術標準、原則和實踐管理,受監管的金融機構可以在跨司法轄區內部署通證化資產。公共和私營部門利益相關者的參與對於確保共享帳本基礎設施按照相關監管要求和國際標準建立,並滿足市場需求至關重要。

2. 背景與動機

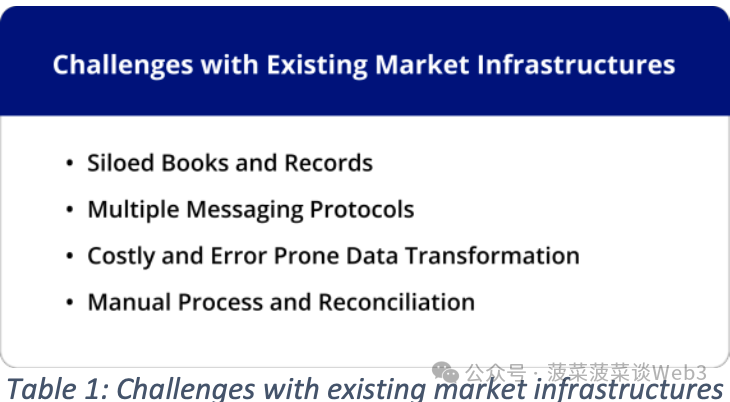

支撐全球金融市場的傳統基礎設施是在幾十年前開發的,結果導致了孤立的資料庫、不同的通訊協定以及維護專有系統和客製化整合所產生的高昂成本。雖然全球金融市場仍然強大且有彈性,但產業的需求變得更加複雜和規模化。僅對現有金融基礎設施進行逐步升級可能不足以跟上複雜性和變化速度的步伐。

因此,金融機構正在轉向使用分散式帳本技術(DLT)等技術,因為它具有現代化市場基礎設施並提供更自動化和成本效益模型的潛力。值得注意的是,產業參與者分別啟動了各自的數位資產計畫。然而,他們為各自的計劃選擇了不同的技術和供應商,這限制了互通性。

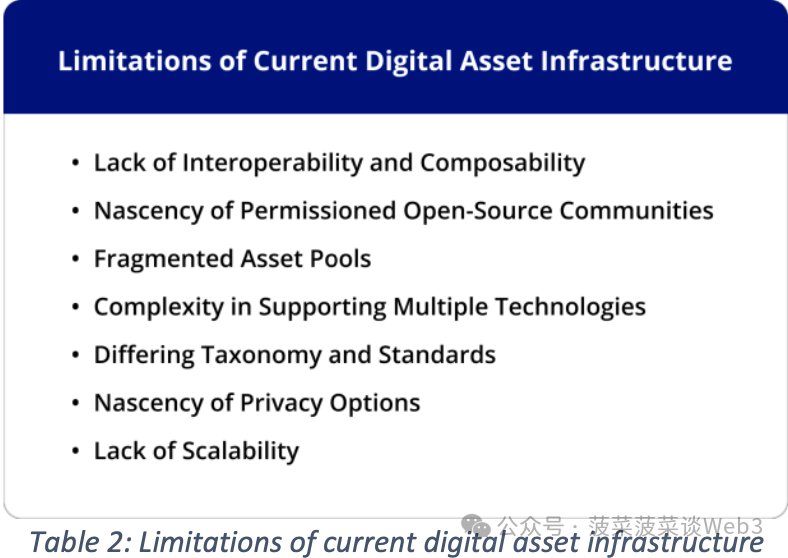

系統之間互通性的限制導致了市場碎片化,流動性因不相容的基礎設施而在不同場所之間被困。將流動性持有在不同場所可能會增加資金和機會成本。此外,不同基礎設施的激增以及缺乏全球公認的數位資產和 DLT 相關的分類和標準,增加了採用成本,因為金融機構需要投資和支援不同類型的技術。

為了實現無縫的跨境交易並充分發揮 DLT 的價值,需要圍繞開放性和互通性設計的合規基礎設施。基礎設施提供者還應了解與通證化金融資產的發行和轉讓相關的適用法律法規,以及在不同通證化結構下創建的產品的監管處理。

BIS 最近的工作論文闡明了「金融互聯網」(Finternet)和「統一帳本」(Unified Ledger)的願景,進一步支持了通證化及其在跨境支付和證券結算等應用中的作用。如果管理得當,開放和互聯的金融生態系統可以透過更好的金融流程整合來改善金融服務的取得和效率。

儘管資產通證化的實驗和試點取得了良好進展,但缺乏適合金融機構用來執行數位資產交易的金融網路和技術基礎設施,限制了金融機構在商業規模上部署通證化資產的能力。因此,通證化資產的市場參與和二級交易機會相對於傳統市場仍然較低。

以下的段落將討論金融機構今天常用的兩種網路模型,以及第三種模型,它結合了模型 1 的開放性和模型 2 的保護措施。

模型 1:公共無許可區塊鏈

目前,公共無許可區塊鏈吸引了大量應用程式和用戶,因為它們設計為對所有方開放且可存取。本質上,它們類似於互聯網,公共網路能夠以指數級速度增長,因為參與網絡前不需要批准。因此,公共無許可區塊鏈具有顯著的潛在網路效應。透過建立在共享和開放的基礎設施之上,開發人員可以利用現有的能力,而無需自行重建類似的基礎設施。

公共無許可網絡最初並不是為受監管的活動而設計的。它們本質上是自治和去中心化的。沒有法律實體對這些網路負責,也沒有關於效能和彈性的可執行服務等級協定(SLAs)(包括網路風險緩解),並且在交易處理方面缺乏確定性和保證。

由於缺乏明確的問責制、服務提供者的匿名性以及服務等級協議的缺失,這些網路在沒有額外的保護措施和控制的情況下,無法適用於受監管的金融機構。此外,關於此類區塊鏈使用的法律考量和一般指南也尚不明確。這些因素使得受監管的金融機構難以使用它們。

模型 2:私有許可區塊鏈

一些金融機構已經確定,目前現有的公共無許可區塊鏈無法滿足其需求。因此,許多金融機構選擇建立獨立的私有授權網路及其生態系統。

這些私有授權網路包含技術特性,使其能夠根據適用的法律和監管框架來實施規則、程序和智慧合約。它們也被設計為確保網路在面對惡意行為時的彈性。

然而,私有和授權網路的增多,如果它們彼此之間無法互通,可能會在長期內導致批發資金市場流動性的更大碎片化。如果不加以解決,分散化將減少金融市場的網路效應,並可能為市場參與者帶來摩擦,例如不可訪問性、由於流動性池的分離而增加的流動性要求,以及跨網路的價格套利。

模型 3:公共許可區塊鏈

公共授權網路允許任何符合參與條件的實體參與,但參與者在網路上進行的活動類型受到限制。由金融機構為金融服務業運營的公共許可網絡,可以實現開放和可訪問網絡的優勢,同時最大限度地減少風險和擔憂。

這樣的網路將建立在與公共網路類似的開放性和可訪問性原則之上,但內建用於作為價值交換網路的保護措施。例如,網路的管理規則可能僅限於受監管的金融機構成為會員。交易可以透過隱私增強技術如零知識證明和同態加密來補充。儘管公共和授權網路的概念並不新鮮,但受監管的金融機構大規模提供的此類網路尚無先例。

GL1 倡議將探索和考慮各種網路模型,包括在相關監管要求背景下公共許可基礎設施的概念。例如,受監管的金融機構可以經營 GL1 的節點,GL1 平台的參與者將接受了解你的客戶(KYC)檢查。後續部分將描述 GL1 在實踐中如何運作。

GL1 倡議旨在促進開發一個共享層基礎設施,用於託管通證化金融資產和沿著金融價值鏈的金融應用。

GL1 的基礎設施將對資產類型無偏見;它將支援由網路使用者(例如受監管的金融機構)在不同司法管轄區和不同貨幣面額發行的通證化資產和通證化貨幣。這可以簡化處理流程,支援自動即時跨境資金轉賬,並基於預定義條件促進同時進行的外匯(FX)掉期和證券結算。

該基礎設施將由金融機構為金融服務業開發,並將作為一個平台,提供以下功能:

- 跨應用程式同步

- 可組合性

- 隱私保護

- 與已在基礎設施上通證化和/或發行的資產的內在應用程式相容性

GL1 營運公司將作為技術供應商和跨市場及司法管轄區的公共基礎設施提供者。為了促進解決方案生態系統的發展,GL1 還將支援受監管的金融機構在涵蓋以下內容的通用數位基礎設施上建置、營運和部署應用程式:

- 交易生命週期(初級發行、交易、結算、支付、抵押品管理、公司行為等)

- 不同資產類型的發行和交易(例如,現金、證券、另類資產)

3.1 關鍵目標

為了實現創建更有效率的清算和結算解決方案的願景,並透過程式設計和組合特性解鎖新的商業模式,GL1 倡議將重點關注以下幾個方面:a) 支援多功能網路的創建。 b) 使從支付、資本籌集到二級交易的各種應用得以部署。 c) 提供一個基礎設施,用於託管和執行涉及通證化資產的交易,通證化資產是價值或權利的數位表示,可電子轉移和儲存。通證化資產可以是跨資產類別的資產(如股票、固定收益、基金份額等)或貨幣(如商業銀行貨幣、中央銀行貨幣)。 d) 鼓勵制定和建立國際公認的通用原則、政策和標準,以確保在 GL1 上開發和為其開發的通證化資產和應用程式在國際上和跨網路之間具有互通性。

3.2 設計原則

為了實現 GL1 服務金融業需求的目標,GL1 的基礎數位基礎設施將根據以下一系列原則進行開發:

- 開放和基於標準:技術規範將公開並開放,成員能夠輕鬆建置和部署應用程式。在適當的情況下,可使用行業標準和開源協議(用於支付訊息和通證)。如果現有標準尚未開發或不充分,將作出適當努力以確保設計具有靈活性,並可提議或納入未來標準。

- 符合適用法規並對監管機構開放:GL1 平台將遵守適用的法律和監管要求。特定司法管轄區的政策控制應在應用層開發,而不應內建於 GL1 平台。適用於會員或終端使用者的法律和監管要求可能取決於對商業應用、服務和會員或終端使用者位置的分析。

- 良好治理:適當的治理、營運安排、會員協議和規則將清晰透明,以確保責任和問責的明確界線。

- 中立性:設計應防止任何單一實體或相關實體集團以及地理區域內的控制集中或聚集。關鍵營運決策,包括技術選擇,將基於(其他因素外)技術優點提出,並由成員評估。

- 商業公平:金融機構應能在 GL1 平台上公平競爭。 GL1 營運公司不會做出旨在不公平地使某一金融機構受益於其他金融機構的決定。

- 在功能和經濟上都可訪問:符合會員資格標準的金融機構將有資格參與。會員資格標準、營運成本和費用將設計為促進網路的完整性、穩定性和可持續性。

- 財務自給:GL1 平台可以作為產業公用事業運作。收入,包括訂閱費和交易費,將用於營運成本和再投資(如增強和技術研究與開發),以確保 GL1 的持續可持續性。

3.3 架構概述

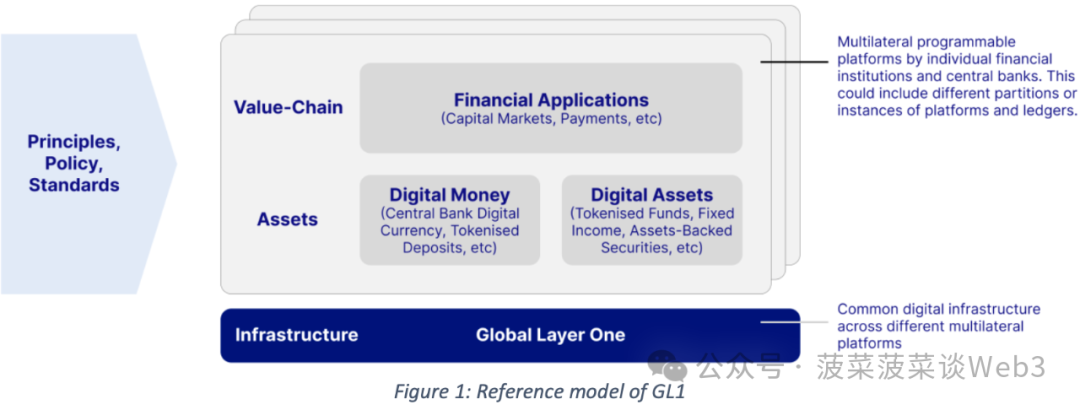

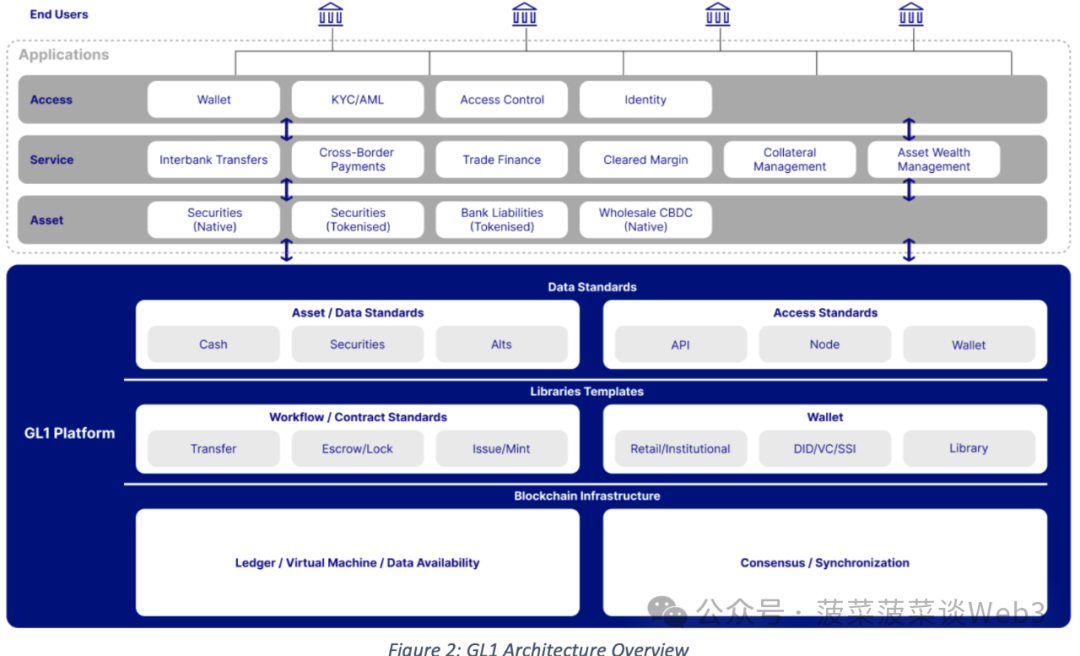

GL1 的架構可以被描述為數位資產平台的四層概念模型中的基礎層。這個四層模型最早在新加坡金融管理局(MAS)的「守護者計畫(Project Guardian)—開放和互通網路」及國際貨幣基金組織(IMF)的「ASAP: 數位資產平台的概念模型」工作論文中引入。

儘管仍在考慮中,GL1 與其他組件層的預期互動可以描述如下:

- 存取層 存取層指的是終端用戶如何存取圍繞 GL1 平台構建的各種數位服務。每個服務提供者將負責:a) 提供符合 GL1 標準的錢包功能;b) 對其各自的客戶進行 KYC 檢查;c) 接入、授權和退出其直接客戶;d) 服務其自身客戶。假設非指定金融機構可以存取 GL1 的服務,但他們首先需要透過指定的金融機構來存取。

- 服務層 符合參與標準的受監管金融機構和可信任第三方應能夠在 GL1 平台上建置和部署應用服務,如銀行間轉帳和抵押品管理。參與的金融機構需要遵循 GL1 定義的結算功能標準,包括:無支付交付(FoP)、支付對支付(PvP)、交付對支付(DvP)和交付對交付(DvD)。服務提供者還可以開發自己不包含在 GL1 預設軟體庫中的智能合約邏輯。

- 資產層 資產層將支援現金、證券和其他資產的本地發行,以及現有實體或模擬資產的通證化。支持的資產類型可以包括現金及現金等價物、股票、固定收益、商品、衍生性商品、另類資產、基金份額、信用狀、匯票、資產參考通證和其他通證。 GL1 上的資產將以通證形式部署,並應設計為在多個 GL1 應用程式和服務提供者之間技術上互通。

- 平台層(全球第一層) GL1 將為平台層提供基礎設施元件,該層包括區塊鏈基礎設施(包括帳本和共識機制)、庫和模板、資料標準以及平台範圍的服務。用於記錄保存的基礎設施將與應用層分開,確保 GL1 平台上的資產相容於多個應用程序,即使這些應用程式由不同機構提供。 GL1 平台將包含用於共識和同步機制的標準化協議,以實現資產轉移和跨應用程式通訊。該平台還將確保隱私、權限管理和與其他應用程式及參與者的資料隔離。

在 GL1 下,作為驗證者並確保記錄交易完整性的實體需要遵循金融部門的技術風險管理控制,包括業務連續性計畫和網路安全保護程序。作為其努力的回報,驗證者可以透過交易費預先支付或基於訂閱費的遞延經常性支付獲得報酬。

為了確保與堆疊中其他層的兼容性,GL1 平台將遵循一套定義的資料和操作標準(資產、通證、錢包等),並包括可作為可選「入門套件」利用的核心功能、通用庫和業務邏輯(存取、智慧合約、工作流程)。

4. GL1 的潛在用途

GL1 將被設計為支援多種用例,並且對資產類型無偏見。它將在共享帳本基礎設施上支援所有受監管的金融資產、通證化的中央銀行貨幣和商業銀行貨幣。參與的中央銀行也可以發行作為共同結算資產的中央銀行數位貨幣(CBDC)。

對於 GL1,任何符合最低適用標準並通過盡職調查流程的金融機構都可以參與和使用 GL1 服務,無需中央管理機構的批准。然而,只有經過許可的各方才能在 GL1 平台上建置和部署商業應用程序,必須遵守 GL1 的資料和安全標準。金融機構所進行的允許活動將與其風險概況及其減輕相關風險的能力成比例。

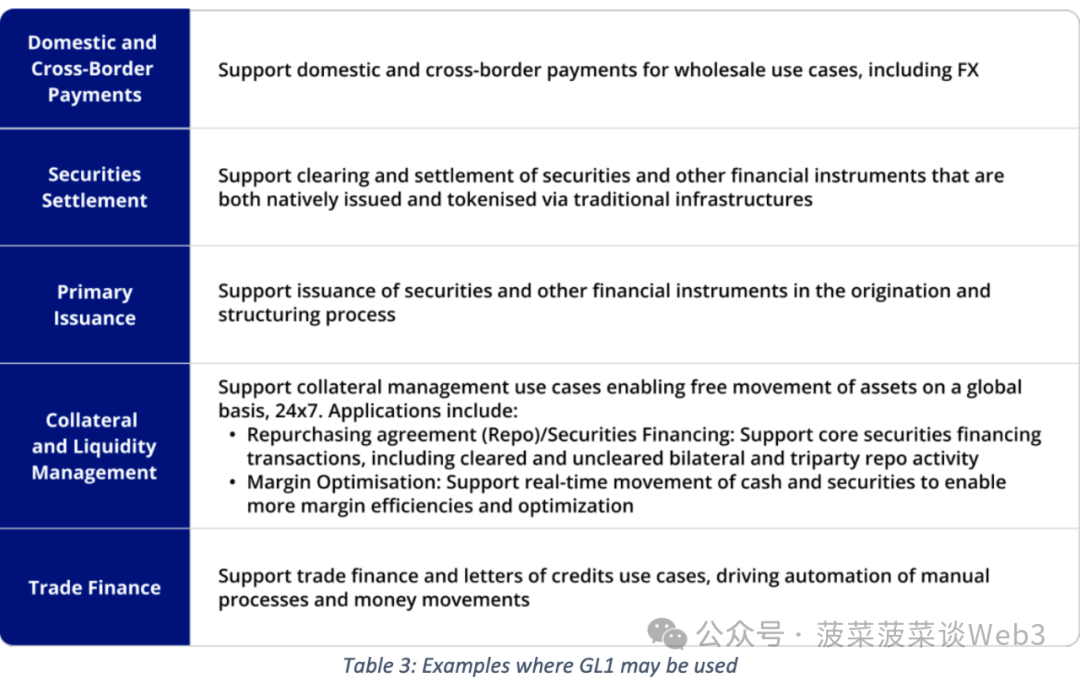

初步確定的用例包括跨境支付以及資本市場工具在數位資產網路上的跨境分配和結算。表 3 提供了 GL1 潛在用途的範例。

本文所包含的範例僅作為說明,不應被視為適用於 GL1 平台所有使用情況的正式意見。

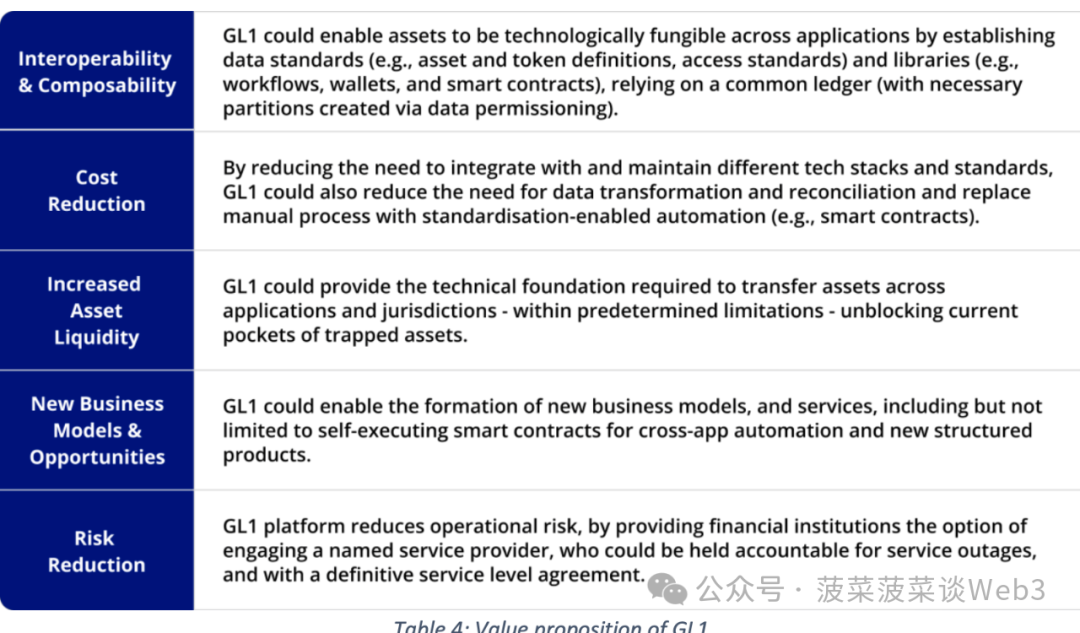

GL1 的價值主張

透過將數位資產應用和受監管的金融機構參與者引入共享帳本基礎設施,金融業有望實現數位資產的優勢,並有可能顯著加速傳統市場基礎設施的現代化。表 4 描述了 GL1 的一些潛在價值主張。

5. 營運模式

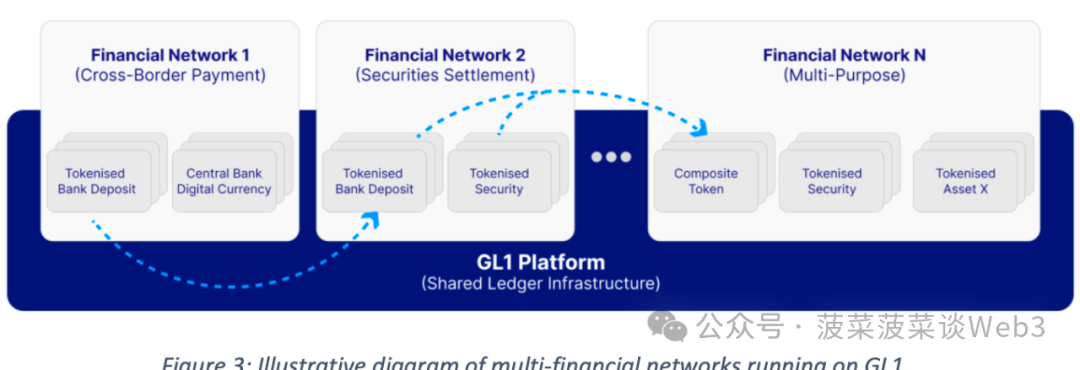

在實際操作中,可以使用 GL1 平台建立多個金融應用和網路。這裡定義的金融網絡是指由一組金融機構組成的聯盟,這些機構同意使用一套共同的商業安排和治理規則進行交易,這些規則規定了每個交易方的責任和義務。

金融網路可以圍繞特定的用例進行組織。例如,一個金融網路可能由專注於跨國支付的應用程式組成。同時,其他金融網路可能專注於現金和證券結算等用例。

金融網絡還可以包含不同類型的通證化資產。一些金融網絡可能專注於使用批發中央銀行數位貨幣(CBDC),而另一些則探索在共享帳本上使用中央銀行貨幣和商業銀行貨幣。金融網路還可以跨多個用例和司法管轄區,例如,新加坡金融管理局(MAS)的守護者專案批發網路將包括支援外匯交換、固定收益、資產和財富管理通證化產品的應用。

儘管每個金融網路都是或將獨立治理並具有不同的特徵,但擴展單一金融網路覆蓋範圍的潛力可能是他們選擇共同基礎設施的重要動機。透過使用相同的共享帳本基礎設施,可以在不同金融網路之間轉移通證化資產,並透過建立源自多個金融網路的應用程式來組成新的應用程式。

在某些情況下,金融機構可能無法在基於共享帳本基礎設施的網路上進行交易,而是可以透過將基於不同帳本技術的金融網路互聯來解決。關於互聯網絡的優點和缺點,新加坡金融管理局(MAS)的《守護者計畫-互聯網絡(Interlinking Networks)技術白皮書》進行了詳細介紹。對於擴展網路的進一步考慮,可以參考《守護者專案的開放與互通網絡》論文。

作為一個受監管的金融服務平台,GL1 平台上的一些活動可能會受到限制,僅允許指定的服務提供者進行。相關業者預期將定義規則手冊並規定允許的活動類型。例如,所有參與者都可以發起交易,但只有指定的金融機構可以部署智能合約。在各個網路和應用層級可能會定義額外的控制措施,特定功能的存取權限可能僅限於通過必要篩選或認證流程的選定方。

結算安排

GL1 平台可以支援金融市場基礎設施(FMI)營運商提供支付、證券和其他金融交易的清算和結算功能。 GL1 營運公司在建立 GL1 平台時,可以作為 FMI 營運商的技術基礎設施提供者。 FMI 仍然可以在價值鏈中發揮關鍵作用,但傳統上由特定類型的 FMI 或關鍵服務提供者(CSP)執行的功能可能會重新組織。

例如,在現有安排下,交易執行、清算和結算功能由不同的系統執行,這些系統由不同的方運作。當透過一個獨立系統進行支付時,證券的所有權會被轉移,並且中央證券存管機構(CSD)的記錄會被更新。

使用 GL1,這種協調可以透過智能合約自動化。在新的安排下,現金和證券交易都將在同一個共享帳本基礎設施上託管和執行。這意味著現金和證券可以同時交換,無論是現金還是證券的交易部分都將成功,或者兩者都會失敗。此安排將盡量減少在對手方違約時系統的影響。

結算最終性

GL1 設計的一個關鍵要求是平台能夠支援結算最終性,即能夠清楚定義結算何時變為不可撤銷和無條件的。在分散式網路中,這並不簡單,因為有多個驗證節點會同時驗證交易並更新記錄。為了確保帳本作業階段與轉帳被視為具有結算最終性之間的一致性,選擇用於實現帳本狀態共識的適當演算法將是一個重要的設計決策。

在 GL1 的情況下,假定需要一個確定性共識演算法來支援結算最終性。例如,可以由 FMI 運營商定義,一旦由指定金融機構操作的預定數量的驗證節點對帳本狀態達成共識,結算即被視為最終和不可撤銷。為了完整性,利用 GL1 平台的 FMI 業者應了解適用於結算最終性的相關監管制度。

組織和監管監督

按照設計,GL1 營運公司可能在參與的金融機構營運的市場和司法管轄區內運作。根據 GL1 營運公司與參與金融機構之間的具體安排,並需進行商業和法律分析,GL1 的基礎設施及其營運公司在其營運的某些司法管轄區內可能被視為 FMI 和/或關鍵服務提供者。

營運公司和參與金融機構需要考慮和管理潛在的風險因素。這些風險包括信用、流動性風險以及操作風險,存取 GL1 平台的喪失或延遲的影響,並採取適當措施以減輕系統性停機的影響。還需要考慮環境、社會和治理風險。

根據組織形式和結算安排,利用 GL1 平台的金融機構也可能受到不同適用的許可和監管要求的約束。需要進一步的商業、法律和治理分析,以確定 GL1 營運公司在與參與司法管轄區內的 FMI 業者進行結算安排時的責任和問責。

在這方面,GL1 營運公司將與相關利益相關者(包括監督當局)合作,確保在 GL1 基礎設施方面維護法治。

6. 未來工作

自 2023 年 11 月成立以來,新加坡金融管理局(MAS)和參與的金融機構一直在就 GL1 共享帳本基礎設施進行討論和產生見解和想法。在討論的主題中,參與的金融機構考慮了以下內容:

- 在 GL1 平台上部署的潛在業務案例,如國內和跨境支付、證券和其他金融工具的初級發行、抵押品管理和證券結算。

- GL1 的治理模式對齊,需要以營運公司的形式運作 GL1 的獨立法人實體,以及專注於治理原則、標準和最佳實踐的非營利組織。

- 提供服務的政策、風險和法律考慮的初步評估。

- 在考慮潛在業務需求的基礎上,對現有分散式帳本技術(DLT)的適用性進行初步評估和推薦,以開發 GL1。

在下一個階段,GL1 將採取雙管齊下的方法來促進其發展。 GL1 將探索建立一個非營利組織,以建立運作 GL1 的共同原則、政策和標準。這將補充未來可能建立的獨立營運公司,這些公司將建置和部署 GL1 基礎設施。

治理和營運模型的發展可能包括對成員類型和分佈、目標營運模型、預期營運成本、建議的費用結構、估計收入和實體達到收支平衡點的成本中立性等因素的考慮。它還可能擴展對實現 GL1 的潛在解決方案選項和技術設計考慮的初步評估。

預計將使用現有的分散式帳本技術,並進一步進行潛在的增強,以支援 GL1 的特定需求。

7. 總結

GL1 預計將是一項為期多年的倡議,旨在建立能夠塑造未來金融網路的基礎數位基礎設施。當這個願景實現時,它可能從根本上改變資產生命週期和資本市場的運作方式。要實現這一潛力,需要前所未有的跨司法管轄區的多邊合作,包括私營和公共部門的參與,這是自網路問世以來所未見的。

將全球銀行、公共部門當局和國際組織的網絡聯合起來的力量顯而易見:該倡議歡迎國際社會的貢獻,以推動 GL1 作為基礎數位基礎設施的發展,支持金融業的轉型。

原文:https://www.mas.gov.sg/publications/monographs-or-information-paper/2024/gl1-whitepaper

8. Reference

1.Carstens, A., & Nilekani, N. (2024). Finternet: The financial system for the future. BIS Working

Papers, no. 1178.

2.Bank for International Settlements (2023). III. Blueprint for the future monetary system :improving

the old, enabling the new. BIS Annual Economic Report 2023, Chapter III.

3.Oliver Wyman, DBS, Onyx by JP Morgan, & SBI Digital Asset Holdings (2022). Institutional DeFi: The

next generation of finance?.

4.Monetary Authority of Singapore (2023). Project Guardian: Enabling open and interoperable

networks.

5.Metcalfe, B. (2013). Metcalfe's law after 40 years of Ethernet. in Computer, vol. 46, no. 12, pp. 26-

31.

6.Bank for International Settlements, & International Organisation of Securities Commissions (2012).

Principles for financial market infrastructures.

7.International Monetary Fund (2024). ASAP: A conceptual model for digital asset platforms. IMF

Working Papers, no. 24/19.

8.Partior (2023). Transforming Financial Market Infrastructure with Partior.

9.Securities Industry and Financial Markets Association (2024). Members of the US financial sector to

explore multi-asset settlement using shared ledger technology.

10.Kerigan, N., Kohli, V., Lau, V., Left, P., Low, M., Marriott, L., McLaughlin, T., Prendergast, J.,

Shepherd, M., Swanson, C., & Ward, JC (2022). The Regulated Liability Network.

11.Banque de France, Bank for International Settlements, & Swiss National Bank (2021). Project Jura –

Cross-border settlement using wholesale CBDC.

12.Monetary Authority of Singapore (2023). Project Guardian: Interlinking Networks Technical

Whitepaper.

13.Bank for International Settlements, & International Organisation of Securities Commissions (2022).

Application of the Principles for Financial Market Infrastructures to stablecoin arrangements.

14.Auer, R., Frost, J., Pastor JMV (2022). Miners as intermediaries: Extractable value and market

manipulation in crypto and DeFi. BIS Bulletin, no. 58.

15.Banque de France, Monetary Authority of Singapore, & Swiss National Bank (2023). Project Mariana

– Cross-border exchange of wholesale CBDCs using automated market-makers.

9. 術語表

中央對手方(CCP):指在一個或多個金融市場上交易的合約對手方之間插入自身的法人,成為每個賣方的買方和每個買方的賣方。

中央證券存管機構(CSD):指營運證券結算系統(結算服務)的法人,並提供證券在帳簿系統中的初始記錄(公證服務)和/或在頂層維護證券帳戶(中央維護服務)。

託管:指為客戶帳戶提供金融工具的保管和管理服務,包括託管人和相關服務,如現金/抵押品管理。

交付對交付(DvD):一種證券結算機制,將兩個證券轉移連結起來,以確保一個證券的交付僅在相應的另一個證券的交付發生時發生。

交付對付款(DvP):一種證券結算機制,將證券的轉移與現金的轉移聯繫起來,以確保證券的交付僅在相應的現金轉移發生時發生,反之亦然。

數位資產:指任何可以使用 DLT 註冊、發行、轉移、電子儲存的價值或權利的數位表示。

分散式帳本技術(DLT):指允許不同位置的電腦提出和驗證交易並在網路中同步更新記錄的協定和支援基礎設施。

金融市場基礎設施(FMI):指參與機構之間的多邊系統,包括系統運營商,用於清算、結算或記錄支付、證券、衍生品或其他金融交易。典型例子包括:中央證券存管機構(CSD)、中央對手方(CCP)、證券結算系統(SSS)、交易儲存庫(TR)。

金融網絡:指由一組金融機構組成的業務網絡,這些機構同意基於一套共同的商業安排和治理規則進行交易。

無支付交付(FoP):指沒有相應資金轉移的證券轉移。

全球第一層(GL1):指建立通證化資產基礎數位基礎設施的倡議。

GL1 平台:指由 GL1 營運公司提供的用於託管和執行通證化金融資產和交易的共享帳本基礎設施。

GL1 營運公司:指由一組金融機構為金融業營運的產業公用事業公司。

證券結算系統:指多個參與者之間的正式安排,其活動包括執行轉移指令。

證券通證:指使用 DLT 發行、記錄、轉移和儲存的證券。

結算:指透過轉移現金或證券或兩者來完成證券交易,以履行交易雙方的義務。

智慧合約:指部署在分散式帳本上的電腦程序,其中一些或全部合約義務自動記錄、複製或執行。

付款對付款(PvP):指確保一種貨幣的最終支付轉移僅在另一種貨幣的最終支付轉移發生時才發生的結算機制。

驗證者:指分散式帳本或區塊鏈網路上負責驗證網路交易的節點。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。