儘管沒有納稅規定,但使用法定貨幣交易加密貨幣的困難阻礙了越南市場爆炸性成長。

原文:How is Crypto Tax in Vietnam?(Tiger Research)

作者:Chi Anh,Yoon Lee , Tiger Research

編譯: Felix,PANews

封面: Photo by Peter Nguyen on Unsplash

TL;DR:

- 根據越南現行法規,加密貨幣不被視為合法的支付手段、貨幣、資產或外幣。

- 加密貨幣的模糊分類以及投資活動形式的多樣化、非標準化,使得政府很難對這些實體徵稅。

- 因此,由於缺乏明確的監管框架,越南加密市場不受徵稅的影響。然而,使用法定貨幣交易加密貨幣的困難阻礙了市場爆炸性成長。

1. 簡介

納稅在任何產業都扮演關鍵角色,能刺激或阻止散戶的參與。例如在日本,儘管政府採取了促進 Web3 產業的舉措,但對加密交易徵收高達 50% 的稅,抑制了加密交易量。印度對加密收益徵收 30% 的稅,並在源頭扣除額外 1% 的稅,同樣阻礙了投資者的參與。

相反,越南面臨不同的挑戰,其特點是模糊的徵稅法規給市場前景帶來了不確定性。本報告將深入研究越南的加密徵稅環境,評估這些政策(或缺乏政策)所帶來的潛在機會和挑戰。

2. 目前越南加密監管格局

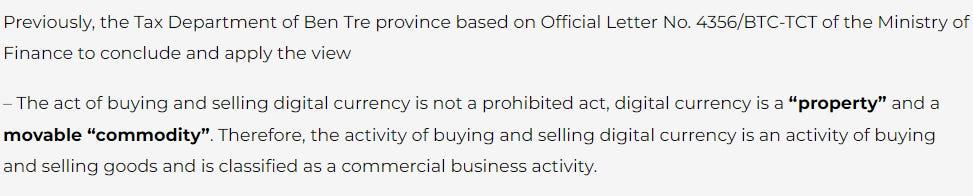

- 2016 年 4 月,越南財政部,4356/BTC-TCT 公函

- 宣布不禁止加密貨幣交易,並將加密貨幣定義為 “財產” 和流動性 “商品”

- 2017 年 7 月,越南國家銀行(SBV),5747/NHNN-PC 公函

- 明確宣布不承認比特幣和萊特幣等加密貨幣為越南境內的法定貨幣或支付手段

- 明確禁止發行、供應和使用加密貨幣作為貨幣或支付方式,違反者可能面臨行政或刑事制裁

- 2018 年 4 月,總理,10/CT-TTg 指令

- 向國家統計局、財政部、公安部等部門下達指令

- 命令加強對比特幣等加密貨幣相關活動的管理,加強相關交易的管制並防止損害

- 2018 年 4 月,SBV,第 02/CT-NHNN 號決定

- 指示金融機構、支付中介機構和 SBV 控制和加強與加密交易相關的措施

- 2020 年 5 月,越南總理 Phạm Minh Chính 指示越南國家銀行(SBV)啟動試點項目,探索區塊鏈在加密貨幣的使用

- 2021 年 7 月,越南總理 Phạm Minh Chính 敦促 SBV 研究和評估加密貨幣,預計該銀行將製定有關稅收和消費者保護的指導方針,但沒有公佈具體時間表

- 2022 年 3 月,以內政部為中心的越南區塊鏈協會成立,成為越南第一個以加密資產為重點的法律實體,其任務是創建和培育加密貨幣的發展框架

越南在加密貨幣遇到了重大監管和適應性挑戰。根據越南現行立法,加密貨幣既不被視為合法的支付形式,也不被視為貨幣。此外,加密貨幣不被歸類為資產或外幣。

根據越南法律,加密貨幣被明確排除在公認的合法支付手段之外,這表明越南政府對其使用採取了限制措施。負責監管加密法規的 SBV 就此事發表了明確聲明:「加密貨幣,包括比特幣和/或萊特幣,在越南不是合法的支付手段。禁止發行、供應和使用比特幣和/或萊特幣,以及其他類似的加密貨幣作為支付。

根據財政部指示,涉及數位貨幣買賣的交易最初被歸類為應稅商業活動。然而,由於缺乏將加密貨幣定義為資產或商品的明確立法,這項指示處於模糊的地位。缺乏明確的法律分類造成了模糊性,使得與加密交易相關的合規和執法相對複雜。

此外,根據越南 2015 年的民法典,特別是第 105.1 條,將資產定義為包括各種物品、貨幣、貨幣工具和產權。包括加密貨幣在內的數位資產顯然不屬於上述任何一類。因此,根據越南現行法律,這些資產本身不被視為實體資產。這種分類(或缺乏分類)存在重大的法律空白,影響了這些資產在法律框架內的處理和監管方式。

這種模糊的分類加劇了圍繞加密貨幣的法律不確定性,使其處於一個基本上不受監管的灰色地帶,給監管機構和市場參與者都帶來了挑戰。儘管存在這些監管障礙,但與其他國家相比,越南擁有加密貨幣的比率很高,顯示越南對加密市場有著濃厚的興趣。在這種複雜的情況下,政府提醒投資者註意與數位資產和加密貨幣相關的風險,並強調缺乏監管保障。

3. 越南的加密貨幣課稅

越南的加密監管目前處於監管灰色地帶,這使得在該國建立全面的加密貨幣稅收框架變得複雜。目前,越南對加密交易或收益不徵稅。通常情況下,政府會對任何產生收入的投資活動徵稅。然而,加密領域還包括除交易之外的廣泛活動。

例如,越南投資者經常在幣安和 OKX 等國際交易所進行交易,這在很大程度上超出了越南的監管範圍。此外,他們也參與加密挖礦和點對點(P2P)交易。加密產業的多樣性和廣泛性對稅法的製定和統一執行構成了重大挑戰。與股票市場(每次股票轉讓的稅率為 0.1%)不同,加密領域的活動目前逃避了政府徵稅。

加密領域的這些多種多樣的利潤產生形式進一步增加了稅收立法的複雜性,而稅收立法往往落後於技術進步。因此,監管機構面臨著對這些新型收入形式進行無效監管和徵稅的艱鉅任務,可能導致徵稅出現缺口和損失。

在越南,這種情況導致了許多加密百萬富翁的出現,他們透過現貨交易、期貨交易、空投挖礦等方式享受巨額利潤,而無需承擔納稅義務。

4. 免稅對越南散戶市場的影響

由於缺乏對加密貨幣徵稅的具體規定,越南通常被視為加密收入的避稅天堂。然而,使用越南盾獲取加密貨幣的過程很不方便。加密交易所被官方禁止,這意味著與許多其他國家可以直接將法定貨幣存入交易所不同,在越南購買加密貨幣的主要方法是透過點對點(P2P)交易。像幣安 P2P 這樣的平台或從賣家直接購買是越南用戶必須依賴的途徑。

然而,政府可以追蹤和乾預 P2P 交易。這些交易通常涉及銀行轉帳將越南盾(VND)兌換成 USDT。中介透過銀行轉帳接收越南盾,然後將 USDT 轉移到買方的錢包或中心化交易所帳戶。同樣的方法也用來出售 USDT 換取越南盾。如果銀行轉帳被識別為與加密交易有關,當局可以選擇中止交易,並且可能需要交易者提供相關收據或其他文件。

為了規避這種監管審查,一些個人選擇了現金交易。個人將 USDT 轉移給賣家,然後賣家將現金送到指定地點。這個過程只需幾條訊息和一筆交易就可以完成。但是這種方法也有風險,例如欺詐,因為對以這種方式進行的交易不受法律保護。

儘管人們可能認為缺乏嚴格的監管,會刺激散戶積極參與加密市場,但事實並非如此。投資者經常發現進入市場不方便,並面臨被監管部門追蹤和乾預的可能性,監管部門可能會要求他們提供交易證據。此外,用於繞過法規的方法使參與者面臨欺詐或其他危害。

5. 結論

由於法規和徵稅的不確定性,越南加密市場目前面臨挑戰。因缺乏明確的規定,投資者對納稅問題感到疑惑,並因投資者保護不足而面臨欺詐等風險。

然而,越南政府最近一直在努力建立一個監管框架,以促進加密市場的健康發展。關於加密貨幣活動的管理和監控正在進行積極的討論,越南區塊鏈協會(VBA)已經成立。這些努力可望促進投資者參與,提振市場信心。

如果越南政府成功為加密貨幣制定明確的法規和稅制,以及投資者保護的機制,越南加密市場可能會實現更穩定和可持續的成長。這將使越南在加密貨幣產業發揮主導作用奠定基礎。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。