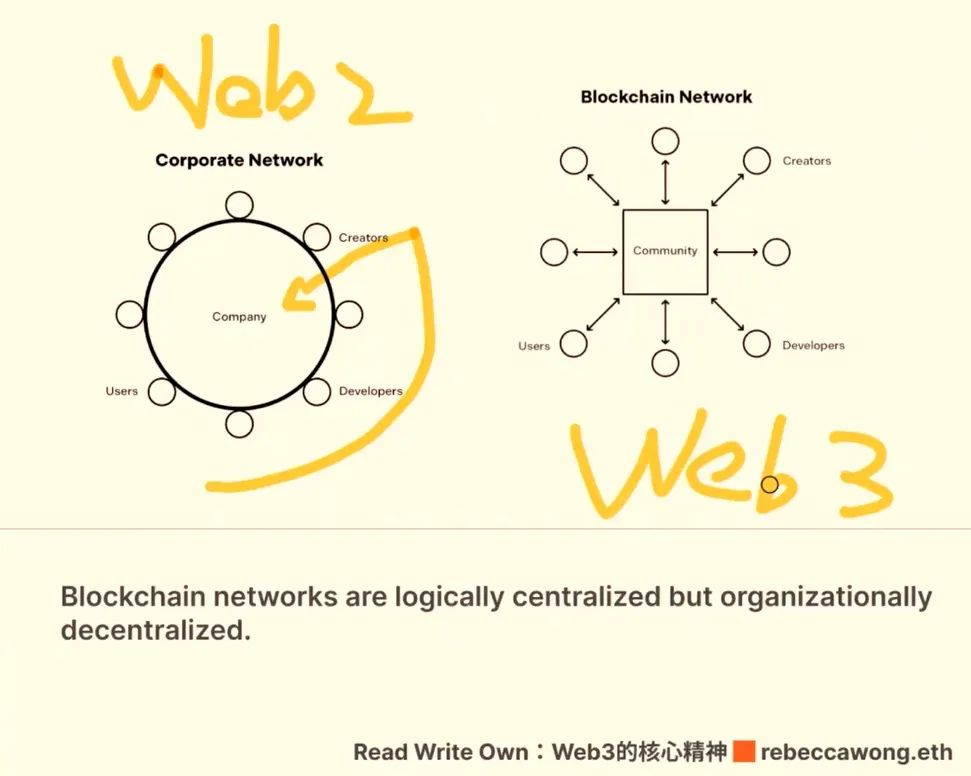

由 Web3 銀行協議構建的法幣協定層(Fiat Layer Protocol),正在 Blockchain Network 發揮著積極的作用,正在為 DApp/DeFi 帶來法幣業務的創新邏輯。

作者:Will 阿望,美國國際商法碩士,十年法律從業經驗,科技行業連續創業者,投融資律師,關注 Web3 虛擬資產

封面:Fiat24

Cointelegraph 近期報導了 Web3 銀行協定 Fiat24 與 Safepal DApp 錢包的戰略合作:Fiat24 為 Safepal DApp 錢包推出了 in-DApp 的 Web3 銀行網關和虛擬加密支付 Visa 卡,以增強 DApp 錢包的易用性,進一步打通與現實世界的交互。

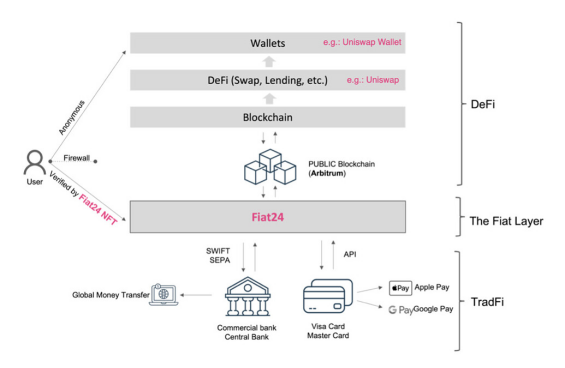

結合我們此前的投研文章《Fiat24:架構在區塊鏈上的 Web3 銀行》,可以看到由 Web3 銀行協定構建的法幣協定層(Fiat Layer Protocol),正在 Blockchain Network 發揮著積極的作用:1. 將銀行業務邏輯搬到鏈上之後,協定層能夠與 DApp/DeFi 進行無縫銜接;2. 為用戶帶來基於 U 本位的 Web3 鏈上銀行服務;3. 為 DApp/DeFi 帶來法幣業務的創新邏輯。

本文將先介紹 Fiat24 與 Safepal 的本次戰略合作,再來進一步闡釋 Web3 銀行協定如何開啟 DeFi 樂高遊戲的無限遐想。

一、無縫嫁接 Safepal DApp 錢包

3 月 8 日,由 Binance Labs 戰略投資的 Safepal DApp 錢包已經接入 Fiat24 作為其預設的法幣協定層,Safepal 錢包的使用者可以通過 in-DApp 的 Web3 網銀入口創建 Arbitrum 上的 Fiat24 鏈上銀行帳戶,實現:1. 基於 U 本位的鏈上銀行服務,帳戶自託管,所有相關交易都安全、透明地記錄在鏈上;2. 錢包內加密資產 Crypto 與法幣 Fiat 的出入金;3. Fiat24 鏈上銀行帳戶與實體銀行帳戶的法幣轉賬匯款,Euro/USD 的法幣互換;4. 接入虛擬加密支付 Visa 卡后,使用加密資產在現實世界中的無縫消費支付。

Safepal 的創始人 & CEO Veronica Wong 表示:“在 SafePal 的錢包中創建 Fiat24 鏈上銀行帳戶后,用戶能夠將錢包中的任何加密資產兌換成 USDC 存入 Fiat24 鏈上銀行帳戶,虛擬加密支付 Visa 卡還能夠與 PayPal、Google Pay、Apple Pay、Samsung Pay 等第三方支付進行鏈接,增強使用者支付的便利性。 ”

二、Web3 銀行協定 Fiat24

Fiat24 是一家獲瑞士金融市場監管局(FINMA)發牌的金融科技公司,其推出了第一個將銀行邏輯完全架構在公共區塊鏈(Arbitrum)上,完全由智慧合約驅動的 Web3 銀行協定,為使用者創建一個鏈上銀行帳戶,提供出入金、加密消費支付、儲蓄、轉帳、換匯等一系列的 Web3 銀行服務。

可以將 Fiat24 想像成 DApp/DeFi 的法幣協定層(Additional Fiat Layer for DApps)。 在法幣協定層,Fiat24 為通過 KYC 的使用者創建鏈上銀行帳戶(Cash Account),該帳戶一方面能夠將 Web3 支付服務整合其中,例如使用者通過鏈上銀行帳戶直接實現出入金支付以及加密消費支付; 另一方面,依託金融科技牌照,鏈上銀行帳戶能與瑞士國家銀行、歐洲中央銀行和 VISA 支付網路直連,能夠實現法幣的儲蓄、換匯、 商家結算等傳統銀行服務。

Fiat24 將銀行核心運營邏輯(Core Banking System)搬到鏈上,是 Fintech 在區塊鏈創新的完美實踐,最大程度地融合了區塊鏈的去中心化帳本技術,在增強便利性的同時也加強了安全性,避免了單點故障的風險。

更難能可貴的是,這種創新的做法獲得了瑞士監管的認可,瑞士監管基於 Technology Neutral 的監管原則,保證 Fintech 公司在滿足業務基礎功能的前提下進行大膽科技創新。 由此,Fiat24 一方面通過區塊鏈實現了銀行的帳本記帳,另外一方面通過 NFT 實現鏈上使用者身份的 KYC,以滿足反洗錢的要求。

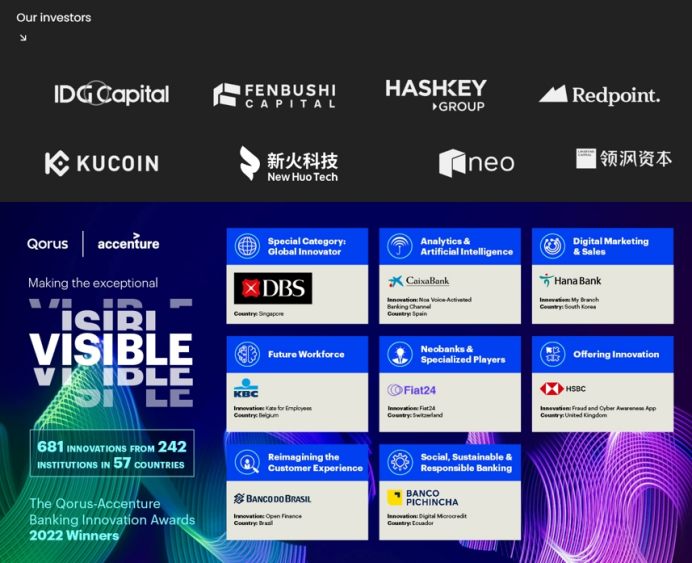

Fiat24 的區塊鏈銀行架構將傳統銀行金融服務和 Web3 區塊鏈創新無縫融合,獲得了諸多頂級資本的青睞,同時也獲得了 Qorus and Accenture 授予的 2022 最佳新興銀行(Neobanks & Specialized Players)的殊榮。

三、為 DApp/DeFi 帶來法幣業務的創新邏輯

Fiat24 此前的創新在於將銀行邏輯上鏈,並獲得瑞士監管的認可。 在這之後,Fiat24 的創新在於為 DApp/DeFi 開啟新的法幣業務邏輯。

由於 Fintech 牌照的限制,Fiat24 並不能夠開展借貸業務,只能做吸儲和支付業務。 但是,這些限制反而為採用 Web3 銀行架構的 Fiat24 帶來巨大優勢:

A. 基於 Debit Card 的全球髮卡支付。 Credit Card 本質上屬於放貸,由於 Fiat24 牌照限制無法展業,並且違約催收壓力巨大,一般局限於固定地域。 而充值支付的 Debit Card 反倒能夠實現全球網路的髮卡支付,並且不存在違約問題。

對於那些希望將加密資產投入日常使用的用戶來說,Fiat24 這種為 DApp/DeFi 提供出入金及加密支付解決方案的革命性能力是一種對傳統支付體系的革新。

B. 無縫嫁接 DApp/DeFi。 由於牌照限制無法開展借貸業務,但是並不妨礙 Fiat24 銀行協定本身(Fiat Layer Protocol)能夠直接自由嫁接在 DApp/DeFi 上,通過 DeFi 智慧合約實現鏈上的借貸業務。

这里的重点在于:其作为协议能够为 DeFi 带来法币的业务逻辑。以最常见的金融活动为例:

1. 抵押借贷:Bob 提供加密资产 ETH 作为抵押品在 DeFi 平台上借稳定币,DeFi 协议可以直接调用 Fiat24 银行协议来做 USD 法币的出借;

2. 投资/质押生息:Alice 提供加密资产 ETH 去做质押生息,DeFi 协议可以直接调用 Fiat24 银行协议来做法币生息资产的发放,这真的能够躺赢?

3. 投资理财:Will 提供加密资产 ETH 直接投资 DeFi 协议的代币化证券 Coinbase,那么 DeFi 协议可以直接调用 Fiat24 银行协议,用法币去纳斯达克买股票。

將法幣的邏輯加入 DeFi 的想像空間可以很大!同樣,作為協定本身(Fiat Layer Protocol)能夠直接自由嫁接在 DApp/DeFi 上的能力,亦能夠説明 Fiat24 絲滑接入 Blockchain Network,並帶來巨大生態價值。

試想一下,中心化的 Metamask 錢包接入中心化的出入金 Moonpay,需要簽訂多少合同,需要經過多少部門討論,需要多少領導簽字?再試想一下,中心化的出入金 Moonpay 如何與去中心化的 DeFi 協議簽訂合同?DeFi 協定根本就沒有法人主體,根本就沒有公章。

而 Fiat24 銀行協定與 DeFi Protocol 就不存在一點障礙,沒有一點摩擦,just by one Click!

大家都沒有法律上的強綁定,而是通過智能合約來一起做樂高遊戲,這才是 Web3 的精髓。

四、寫在最後

現在有兩波人在做 Web3 Banking/Payment 的業務,一波是傳統跨境支付的人,他們依然沿襲著傳統跨境支付的思路,Crypto 只是多了一個幣種,他們通過渠道手續費、會員費用訂閱費賺錢,做的是現金流的生意; 另外一波是 Web3 Native 的人,他們不太會去動現金流生意的腦筋,而是會直接用區塊鏈去改造舊體制,釋放新的活力,並且去擁抱社區生態,去做一些 Blockchain Network 的事,做的是生態的生意。

到底誰能笑到最後我們不得而知,但是我願意去相信、去參與、去創造 Blockchain Network 的變革力量!

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。