Web3 應用的盈利模式

作者:火火

出品:白話區塊鏈(ID:hellobtc)

封面: Photo by Steve Johnson on Unsplash

Web3 作為下一代互聯網的一部分已經成為主流共識,儘管人們趨之若鶩,然而依然還有不少人沒有看到 Web3 應用背後帶來的具體價值,不清楚它們的盈利模式,到底這些應用是如何盈利以維持自身發展的呢?

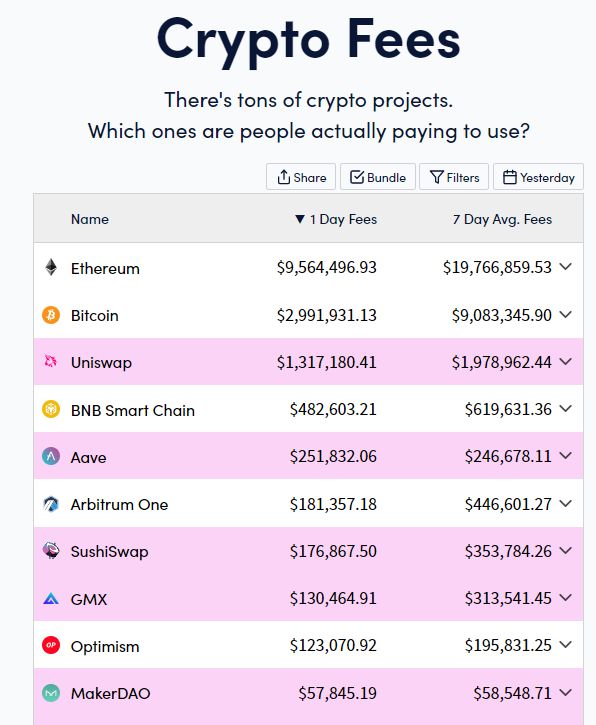

今天我們一起來盤點捕獲費用最多的 Web3 10 大專案,用看得見摸得著的「鏈上現金流」來解答上述疑問。

Ethereum

从上图可以看到,链上手续费用最多的是以太坊 Ethereum,其商业模式就是 “出售区块空间”,即区块生产者生产区块,把交易进行处理记录在区块上。

從簡單的區塊鏈節點發展到如今包括驗證、存儲、支持和維護等一系列功能,乙太坊區塊的生態在不斷發展,鏈上的角色任務也在不斷豐富。 這也意味著乙太坊網路使用量越多,就能獲得越多的手續費。

乙太坊手續費的計算方式考慮處理交易所需的算力,即 gas,gas 費的價格有高有低,按照乙太坊網路的原生 Token ETH 計價。 gas 費多少與網路流量直接相關,如果使用者支付更高的 gas 費,區塊生產者就會優先處理這筆訂單,不過更高的 gas 費根據區塊的大小也有上限。

目前,乙太坊鏈上手續費包括以下 2 個方面:

1.Token 交互 gas 費:當在乙太坊上進行 Token 的交互操作,如 Token 的轉帳、授權和批准等時,需要支付相應的 gas 費用。

2. 其他 gas 費(合約部署、調用、交互等費用):在乙太坊上部署新的智慧合約時,需要支付合約部署費用。(也可以理解為區塊佔用費)

現在乙太坊平均每天有超過 950 萬美元的手續費,位居第一,遠遠甩開第二名。 這筆費用部分被銷毀以維持 ETH 的供需平衡(因為 ETH 是無限增發的),部分當作工資支付給區塊生產者(驗證者)或作為 ETH 流動性提供者的獎勵。

Bitcoin

與乙太坊所帶來的眾多具有顛覆性的應用敘事相比,比特幣在加密領域的敘事是很簡單的。 以往基本上區塊生產者都是以賺取 Token 交互 gas 費,盈利多少也受比特幣的價格波動影響。

但自 2022 年 12 月 14 日比特幣 NFT 協定 Ordinals 推出以來,短短數月時間比特幣網路已累計生成超過 700 萬個 NFT,比特幣創收的方式在增加。 這也讓 Bitcoin 的區塊鏈費用激增,日均達近 300 萬,目前躍升第二。

目前,比特幣的鏈上手續費通常包括以下幾種類型:

1.Token 交互 gas 費:比特幣交易需要支付手續費,目前隨著 NFT 和 BRC-20 的發展,訂單量的增加,手續費也在逐漸增加。

2. 拓展數據手續費(SegWit Fee):比特幣網路引入了隔離見證(Segregated Witness,簡稱 SegWit)技術,使得訂單數據的存儲方式更加高效。 因此,使用隔離見證地址發送比特幣訂單時,可能需要支付額外的拓展數據手續費。

3. 多重簽名手續費(Multi-Signature Fee):在比特幣訂單中使用多重簽名(Multi-Signature,簡稱 Multi-Sig)位址時,由於涉及到多個簽名操作,可能需要支付額外的多重簽名手續費。 Uniswap

Uniswap

Uniswap 是一個去中心化協定,是市場上最早的 AMM 之一,DeFi 領域的先驅,也是乙太坊生態系統中流動性最高的 DEX。 與其他 DEX 相比,其在市場份額、鎖倉量、訂單量、資金效率、供給側收入和 Token 持有者人數方面始終保持著穩定的增速。

是什麼讓 Uniswap 獨佔鰲頭呢? 相較於同賽道內的其它 DEX,Uniswap 具有較大的領先優勢,另外 Uniswap 能領先市場也得益於其團隊一直在努力改進協定,以適應市場需求,從 2020 年 5 月到現在,Uniswap 已經進化到第 3 版,也有了自己的治理 Token UNI。

作為一個 DEX,Uniswap 使用自動做市商(AMM)機制,其流動性機制分配是收入 100% 分配給流動性提供者,可以理解為流動性提供者的收入即代表了 Uniswap 的收入。 這意味著平臺本身不賺錢,所有費用均由提供流動性的使用者控制和收取。

當添加流動性時,在 Uniswap V2 版本的 AMM 演算法里,使用者需要支付的手續費是固定的 0.3%,LP token 提供者是不可選擇費率的; 現在 Uniswap V3 手續費可以有 3 個級別供選擇: 0.05%、0.3% 和 1%。

目前,Uniswap 的費用目前排在乙太坊和比特幣之後,位列第三,日均費用超過 130 萬美元。

BNB smart Chain

2020 年,BNB smart Chain 推出,這是 Binance 發展 DeFi 的進一步措施,是一種更新的與乙太坊虛擬機(EVM)相容的公鏈,支援部署智慧合約和 DeFi 應用程式。

由於較低的費用和擴展能力,BNB smart Chain 在 2020 年作為乙太坊的競爭者迅速增長。 目前排行第四,日均交互費用達近 50 萬美元。

Binance Smart Chain(BSC)的機制也類似於乙太坊,所以收入來源類型也類似:

1.Token 交互 gas 費:當在 BSC 上進行 Token 的交互操作,如 Token 的轉帳、授權和批准等時,也需要支付相應的 gas 費用。

2. 其他 gas 費(合約部署、調用、交互等費用):BSC 使用類似乙太坊的 gas 模型,即在 BSC 上進行智慧合約相關的操作時,通常需要支付一定的手續費,用於支付網路維護和區塊生產者獎勵。

AAVE

Aave 是一個在乙太坊區塊鏈上運行的 DeFi 平臺,它使用戶能夠在不需要仲介的情況下借出和借入各種加密資產,通過 Aave,用戶可以在任何時候訪問各種借代選項。

原生 Token AAVE ,可用於治理和賺取被動收入。 通過抵押 AAVE,Token 持有者可以賺取 6-7% 的年收益率,以説明保護協定免受任何流動性危機的影響。

一項很受歡迎的功能是其「閃電代」,它允許使用者無需抵押就可以借入資金,這使套利者和尋求構建新的 DeFi 應用程式的開發人員很喜歡。

與許多其他 DeFi 協議一樣,Aave 通過在其平臺上收取的各種費用來創收。 目前排名第五,日均收入超過 25 萬美元。

這些收入主要由參與 Aave 平臺借代活動的使用者支付,具體來說主要包括以下幾種類型:

1. 借代費:向在平臺上代款的借款人收取的費用,通常在 0.01% 到 25% 之間,具體取決於所借資產、代款價值比和代款期限。 這種商業模式產生是主要收入來源。

2. 閃電代手續費:向使用平臺「閃電代」功能的使用者收取,允許他們在沒有抵押的情況下,在短時間內借入資金。 費用通常為借入金額的 0.09%。

3. 其他功能費用:Aave 於 2023 年 1 月推出了 Version 3(版本 3),在 V3 中,Aave 提供收取額外費用,例如清算、即時流動性、門戶橋等手續費。

Arbitrum one

由於乙太坊主網(即 Layer1)上嚴重擁堵,gas 費用居高不下,開發者提出了 Layer2 以改善乙太坊網路性能,提升訂單處理速度。

Arbitrum One 是 Offchain Labs 推出的一款 Layer2 擴容方案,通過採用多輪交互型設計的 Optimistic Rollup 方案,以實現對乙太坊網路的擴容目標。

前兩個月因為 Token 分發備受業內關注,是最近新晉衝上榜單的成員,目前排名第 6,日均費用超過 18 萬美元。 Arbitrum One 的主要收入來源有:

1. 交易手續費:Arbitrum One 上的所有使用者在網路上進行操作時都需要付費。 費用分為兩部分:用於支付乙太坊的費用(L1)和支付 Arbitrum 費用(L2)。 支付給 Arbitrum 的費用就是 Arbitrum One 的收入來源。

2. 其他 gas 費(合約部署、調用、交互等費用):Arbitrum One 可能會實施基於使用的費用模型,要求 dApp 開發者或智慧合約建立者支付使用 Arbitrum One 網路的費用。

3. 開發者工具服務費:Arbitrum One 可能會提供額外的工具、服務或開發者支援,以便説明 dApp 開發者部署和使用網路。 這些工具和服務可以作為付費服務提供,從而為 Arbitrum One 生成收入。

4. 合作收益:Arbitrum One 可能會與其他區塊鏈專案、dApp 或服務提供者進行合作與協作,包括收入分成安排或其他商業模式,以產生收入。

Sushiswap

Sushiswap 也是建立乙太坊上的 DEX,於 2020 年推出,其主要目標是促進去中心化應用程式(dApp)的開發和增長,以及加密生態系統的更多採用。

Sushiswap 其實是 Uniswap 的複製品,都是提高流動性 AMM 模式的 DEX,包括在運作模式還有介面上與 Uniswap 也非常類似。 因此,費用來源也大抵類似。

略有不同的是 Sushiswap 不像 Uniswap 把手續費全部給流動性提供者。

Sushiswap 的手續費是 0.3%,而這 0.3% 的手續費將會分為兩個部分:0.25% 的手續費會回饋給流動性提供者,剩下 0.05% 的手續費則會被協定收取, 用來兌換 Token SUSHI,並分配給 SUSHI 持有者。 而協定收取的 1/6 費用用於購買和銷毀 SUSHI ,以此減少 Token 供應並保持現有 Token 的價值。

Sushiswap 目前排名第七,日均費用近 18 萬美元。

GMX

GMX 是一個運行在 Layer2 協定 Arbitrum 上的 DEX,於 2021 年 9 月推出,主要以衍生品為主,TVL 和市值方面在 Arbitrum 上都處於領先地位,如果放到圈內,也是佼佼者,目前排名第八,日均費用超過 13 萬美元。

GMX 是根據 Chainlink 預言機價格進行定價,可以訂現貨,也可以加槓桿體驗永續合約。 協定依靠交易中產生的各項費用幫助流動性提供者和治理 Token 的持有者賺取收益。 槓桿交易是 GMX 的特色產品,可以讓使用者在其中獲得高達 50 倍的槓桿,讓用戶有著中心化交易永續合約般的體驗。

GMX 中能夠給協議帶來收益的費用包括現貨手續費、保證金手續費、清算費用、鑄造和銷毀 GLP 的費用,其中主要為保證金交易產生的手續費; 另外,GMX 可組合性也為其帶來營收,因為它是一個無需許可的平臺,過 35 種以上的協定正在以某種形式在 GMX 之上進行構建,因此也被稱為 “DeFi 可組合性” 或 “DeFi 樂高積木”。

GMX 主要費用可以總結歸類如下:

1. 交易手續費:如在 GMX 平臺內進行操作時,需要支付 GMX 作為手續費。

2.Token Mint 費:指 GLP mint、銷毀或執行掉期的動態費用(如果在平倉時需要掉期,將收取動態抵押品大小的 0.2-0.8%)

3. 合作收益:GMX 可以與其他公司合作, 提供其平台和服務,從而獲得合作收益。

Optimism

和 Arbitrum 一樣, Optimism 也是乙太坊上最受歡迎的 Layer2 解決方案之一,可為乙太坊網路帶來更快的訂單速度和更低的費用。 其目標是使 DeFi 變得更快、更便宜、更方便。

隨著加密市場的不斷發展,越來越多的人開始注意到乙太坊生態系統中的 Layer 2 解決方案。 比如 3 月 Coinbase 的提出的 L2 解決方案 Base,使用的就是 Optimism 的技術。

目前 Optimism 排名第九,日均費用超過 12 萬美元,其主要收益來源如下:

1. 交易手續費: 同樣當使用者在 Optimism 上進行操作時,需要支付一定的費用,這些費用將被 Optimism 節點收集並用於維護和管理整個系統。 與乙太坊的費用相比,Optimism 的費用可能更低,因為它能夠更高效地處理交易。

2. 其他 gas 費(合約部署、調用、交互等費用):Optimism 是一個公共區塊鏈,可以為各種去中心化金融(DeFi)應用提供基礎設施支援。

3. 開發者工具服務費:Optimism 也可以通過向 DeFi 專案提供支援和服務來獲取收益。

MakerDao

MakerDAO 是一個無需許可、多資產、超額抵押的借代平臺,並基於乙太坊網路創建了第一個去中心化穩定幣 $DAI ,被業內稱為乙太坊上第一個成立的 DAO 組織,也是 DeFi 領域藍籌專案之一,目前機制發展成熟,生態在不斷擴張完善。

同樣,MakerDAO 也是雙 Token 經濟模型:MKR 和 DAI,原生 Token MKR 作為治理和效用 Token,可對平臺的更新與升級進行投票,DAI 作為價值投資資產。

MakerDAO 的核心是通過超額抵押來維持穩定幣 DAI 與美元的 1:1 錨定。 DAI 是 MakerDAO 的穩定幣,與美元挂鉤,是市值最大的穩定幣與加密資產之一。 只要用戶不斷提供抵押品來產生更多的 DAI,這款 ERC-20 Token 的供應就會無窮無盡。

具體來說就是以 DAI 作為抵押品,因為 DAI 與美元挂鉤,其社區通過去中心化自治組織(DAO)管理 DAI,使用者將加密資產以一定的強制平倉比率鎖定在 Maker 收益池中,以此來生成 DAI,例如,125% 的強制平倉比率要求每 1 美元的 DAI 背後抵押了價值 1.25 美元的加密資產。

MakerDAO 目前日均費用近 6 萬美元,排名第十,協定的收入有以下主要來源

1. 借代相關收入:如 MakerDao 發行的穩定幣 DAI 是與美元的價值相掛鉤的數位資產幣,使用者將加密資產作為抵押品鎖定在智慧合約中,然後借出穩定幣 Dai。 MakerDao 從借款人收取穩定幣 DAI 的利息,這是其最主要的收入來源。 5 月 9 日 MakerDAO 官方宣佈推出的借代協定 Spark Protocol,將允許使用者以 1.11% 的初始年利率借入 DAI,借款利率由治理成員通過鏈上投票確定。

2. 穩定費和清算罰款費等、RWA(現實資產)清算收益:包括抵押品拍賣收入,如果借款人的抵押品價值下跌,抵押品可能會被強制清算。 MakerDao 會將這些抵押品拍賣,並從中獲得收入。

小結

目前的收入這塊,公鏈以收取手續費為主,而 DEX、擴容方案、DAO 大多以交易手續費或資產借代費為主。

我們可以看到,目前少量頭部 Web3 公司已經發展出了一套具備盈利可能性的商業模式,至少已經有了創造收入的能力。 這些公司多數還是以公鏈、交易平臺和 DeFi 為主,也是加密行業少數拿得出手的王牌專案。 不過剩餘絕大多數專案的盈利模式,還在進一步的探索中。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 本文內容僅用於資訊分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。