新年伊始,讓我們一起來期待 2023 年的 SocialFi2.0 的發展

作者:Victoria

封面: Photo by Sebastian Svenson on Unsplash

閱讀時長: 15 分鐘,萬字長文總結 SocialFi1.0 到 2.0 的展望,歡迎與筆者一起討論,暢想

目錄

- SocialFi1.0 的跌宕起伏

- 需求

- 投資往事

- 結構

- 2022 年 SocialFi 的三個定義性時刻

- 一、SBT 的提出

- 二、數據的價值

- 三、社交協議生態的崛起

- SocialFi2.0 進行時

- 內外循環雙結構

- 機會級別的考慮

2021 年幣安 CEO 趙長鵬 CZ 在《Fortune》印度版平台上就發表文章聲稱 22 年會有更多傳統金融機構注資 Crypto 領域,除此之外,隨著 SocialFi 和 GameFi 成為機構進入市場的關鍵驅動力,我們很可能在 22 年繼續看到蓬勃的創新。

加密世界的變化總比我們想像的要快速。還依稀記得 2021 年年底至 2022 年 1 月各大媒體平台都在宣傳 CZ 對新的一年的展望是看好 SocialFi 和 GameFi,聲稱 2022 年將會是社交的元年。時間如白駒過隙,在 2022 年加密市場的起起落落中,DeFi 應用歸於沉寂,NFT 項目地板價接連跳水,公鏈賽道冷冷清清,如此境遇下,SocialFi 雖低迷,但也在這一年遇到了屬於它的些許高光時刻,新年伊始,讓我們一起來回顧總結下 SocialFi 1.0 之 2022 年的發展&創新,並同時給予 2023 年 SocialFi 2.0 的新年展望,cheers to the new year resolution!

SocialFi1.0 的跌宕起伏

或許,SocialFi 是有類似 GameFi 發展路徑的,但是由於遊戲的關注度遠遠高於社交,且拐點和階段性變化出現特徵明顯(遊戲更具有龐氏屬性),對 SociaFi 缺少像遊戲那樣的 GameFi 1.0 – 3.0 的劃分。這裡,我們願把 2022 年以前的 Web3 社交項目啟蒙時期稱為 SocialFi 1.0。

需求

法國社會學家塔爾德在其《模仿律》一書中指出,「在人類的變革進程中,很少出現全新發明,更多的是改造和模仿」。

什麼是創新?創新可以是解決舊問題,也可以是創造新需求解決新問題。Web3 社交的存在可以是解決 Web2 舊問題,但也不單單止於此,Web3 同時也在創造新需求解決新問題。SocialFi 1.0 的大多數項目不僅僅是 Web2 社交產品的替代,更多的是結合區塊鏈平台上社交網絡和金融屬性。SocialFi 一詞目前比較成熟的定義是旨在通過金融化和社交網絡的影響力為用戶提供利益和透明度,即 Social Network 和 Money Effect 的完美結合。更進一步講,Web3 社交的存在還可以解決很多 Web2 社交已有的一些問題,包括但不限於:Web2 社交關係依附於中心化平台/封閉的生態系統+ 創造的內容存儲於平台+ 用戶數據歸平台所有+ 盈利模式受平台分配+ 創作者價值無法體現。在 Web2 時代,社交媒體的算法定義了我們與誰是朋友、喜歡什麼活動、愛看哪類內容等等。Benedict Evans 在《Facebook 的 NewsFeed 之死》一文中寫道:“所有社交應用程序都在增長,直到你需要一個 NewsFeed。所有的 NewsFeed 都在增長,直到你需要一個算法驅動的 NewsFeed。所有算法驅動的 NewsFeed 都在增長,直到你厭倦了看不到東西/看到錯誤的東西,並轉而使用不那麼超負荷的、更小的新應用程序。然後,新應用程序也在增長,直到你需要一個 NewsFeed”。

利用區塊鏈技術,Web3 社交也形成了以下三大價值主張區別於中心化社交的三個特點,以解決傳統社交的問題:

數據所有權:傳統社交媒體平台收集和存儲盡可能多的用戶數據,並以字段的形式保存在運營商的服務器上,數據歸平台方,而去中心化社交使得數據確權回歸用戶本身,數據及鏈上活動公開透明,任何平台如果想使用或者跟踪數據和活動歷史需要用戶的同意及費用收取。區塊鏈技術,不可篡改的數據特徵讓用戶數據的收集更加透明,並使其不可欺騙。

利益分配/激勵機制:一般來說,社交媒體平台是靠廣告盈利的。這些平台受益於流量和用戶參與度。作為回報,用戶只能從使用該平台中獲益。而 SocialFi 的出現將社交經濟進行 DeFi 化嘗試,發行人通過社交代幣與參與者直接連接,並從中受益。同時創作者通過將自己的社交影響力金融化的方式獲得收益,無平台等第三方抽成的問題。

用戶授權(隱私/安全):在傳統的社交網絡中,每個賬戶註冊都需要用戶的信息,例如手機號碼、電子郵件地址等,這些數據集中存儲在這些平台的服務器系統中。運營商後台存儲的信息極容易洩露,存在被攻擊的風險(2022 年上海的 7 月數據洩露事件更提升了傳統用戶們對隱私安全的意識)。SocialFi 去中心化的聚合,可以幫助多個社交網絡平台的內容進行共享,轉移等,幫助保護用戶信息的隱私和安全。

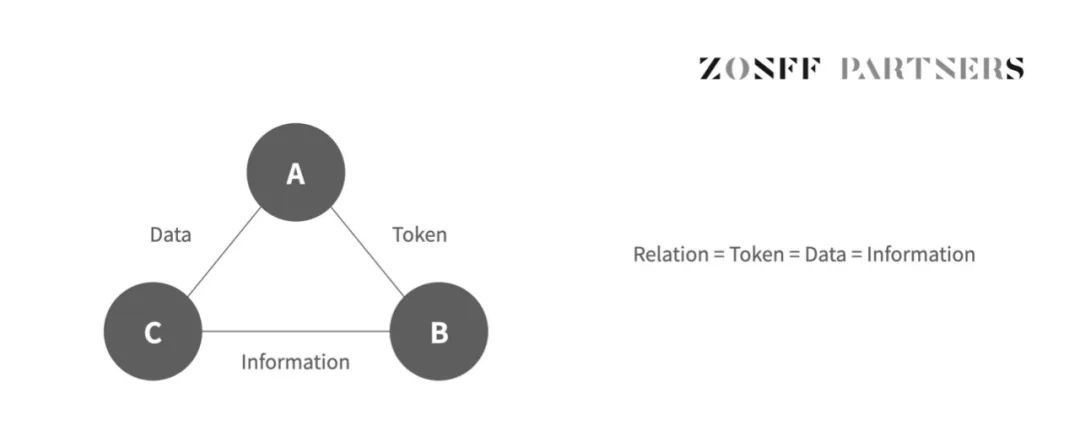

隨著 SocialFi 1.0 項目在三大價值主張下的不斷探索,越來越多的 Web3 原生社交的需求場景出現,比如網絡公民需要一個符合去中心化網絡空間價值觀的新時代公共論壇和信息市場來繼續我們的社交內容分享;去中心化社交本身涉及到的鏈上資產屬性和多個臉上賬戶的身份激發了對身份信息的認證需求和社交關係的圖譜上鍊;同時,需要一個可跨平台遷移的社交關係和社交資產。因此,真正的去中心化社交的發展數據和信息流動方式會有所轉變,未來的信息流和數據流要同向流動,並且關係可以被 Token 化,不存在中心,也不存在區別。

投資往事

回顧過去幾個世紀,世界反復出現過 “資本窪地” 現象,哪個國家成為全球的資本窪地,哪個國家就具備了崛起的條件。資本端的流嚮往往可以總結出一些熱點和新趨勢。

2017 年前後,大批區塊鏈+ 社交方向的項目批量湧現,曾經出現過 Steem、Voice、ONO、QunQun、GSC、YeeCall、NRC、SwagChain、火信、TTC Protocol 等明星項目。但是在早期不成熟的市場環境、有限的用戶參與、生態模型局限性等問題,很多項目已銷聲匿跡。2020 年之後,DeFi 時代開啟,NFTFi、GameFi 相繼爆發,在開放式金融理念以及流動性挖礦方式的影響下,SocialFi 1.0 也開始了從「Social + Finance」到「Social + DeFi」的轉變。2021 年前後,更大範圍內的 Web3 玩家加入新時代的浪潮中,更具有社交和娛樂屬性的應用類項目初出茅廬(尤其 Axie 在 2021 年的爆火也帶動了一部分對社交的關注)。以區塊鏈世界的變化速度而言,SocialFi 亦應有日異月殊之變。根據 Footprint Analytics 的數據,2020 年市場上 SocialFi 的融資額高達 3.92 億美元。而在 2021 年單單 9 月的 SocialFi 賽道的融資就達到了 2.2 億美元,起先是上半年 5 月社交憑證項目 Project Galaxy(現改名 Galxe)的種子輪融資以及社交 DAO Friends with Benefits 開始融資,截至 9 月初以 1 億美元的估值完成千萬美元的融資,其次有陸陸續續的社交頭部項目集中在下半年開始融資,比如 2021 年 9 月,SocialFi 平台 Torum 的 30 萬美元融資、11 月,Monaco Planet 的 300 萬美元融資和 CyberConnect 的 1000 萬美元融資、12 月,SocialFi 平台 BBS Network 的 150 萬美元融資、和 Web3 基礎設施 RSS3 的新一輪融資均分別對社交賽道的融資金額添加了濃墨重彩的一筆。

結構

從資本熱度上以及需求端的情況來看,SocialFi 1.0 的主流敘事和投資機會主要集中在不外乎這三大領域:

基礎設施工具和中間件和協議類:

代表項目如:Mask Network, RSS3, 5Degrees, Mem Protocols, Likecoin, Snapshot, Lens Protocols, Collab Land, CyberConnect, Project Galaxy 等;

各個文章都對 Lens、Cyber、PG 等以上項目津津樂道,在此我們不過多贅述基本面,而關注當年那些項目們比較不一樣的點:

最早先於 V 神的 SBT 敘事就提出了鏈上行為記憶的代表項目是 POAP,自 2017 年在 ETH Denver 推出並於 2021 年成立以來,POAP 已經在 Web3 社交文化中滲透了一段時間。出席證明協議 POAP 是一個 NFT 鏈上憑證應用,記錄每個人的鏈上生活印記,每當用戶在線上和線下進行了相關的行為活動後,將有機會獲得一枚獨特設計的徽章作為認證,該徽章也將同時在鏈上成為可溯源、不可分割、不可篡改的數字收藏品。POAP 沒有做 Marketplace,它等於創立了這個細分領域,做的比較專業。後面的 Galaxy 在此基礎上擴充了 POAP 協議。該項目目前已於 2022 年 4 月與華納音樂集團合作,開始在音樂會上為音樂家發行 POAP 標籤。到目前為止,已向超過 50 萬 POAP 收集者發行了超過 450 萬份 POAP。

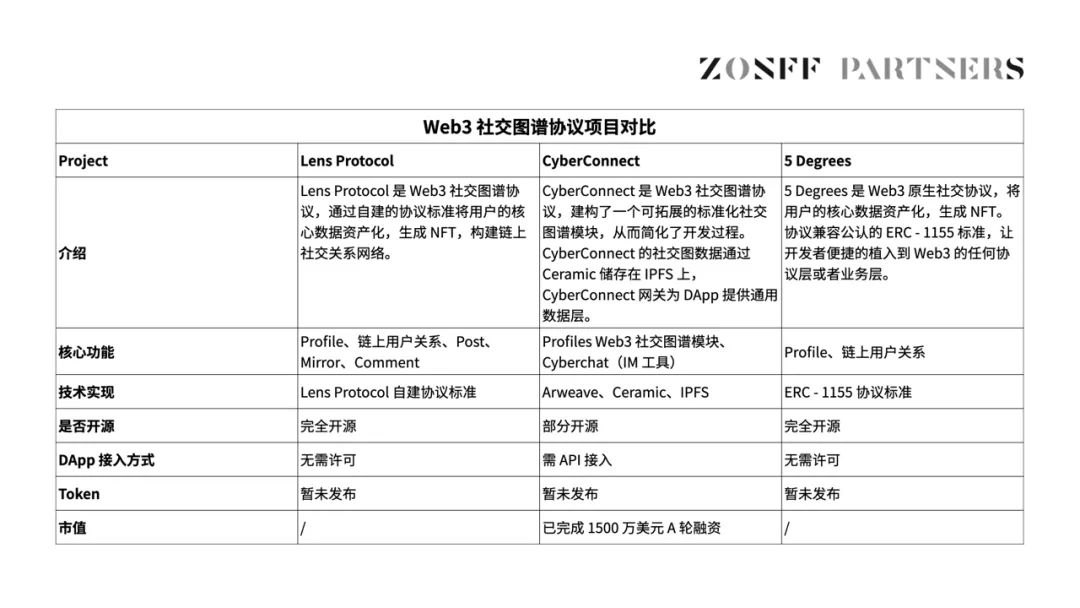

Project Galaxy 的鏈上行為資質打開了 SocialFi 1.0 社交圖譜協議的新空間,引領了一波新熱點,後面做類似事情的項目層出不窮:更多的 Web3 DApp 的 API 接入 Galaxy,有些鏈上數據需要數據整理,數據相對碾壓 Rabbithole(執念於以太坊)和 POAP(主要基於 ETH),因為其支持多鏈生態,可以綜合不同鏈上的複合行為,使人的畫像更立體更完整,同時同一個賬號領取不同賬號的權益,實現多個身份的綁定。另一個於 2021 年創立的 CyberConnect 也是做鏈上社交圖譜,社交模塊有 “關注按鈕” 和 “關注者列表” 功能,所有社交圖譜數據對外公開,但是所有權以及管理權在用戶自己手上。不過,CyberConnect 本身不是智能合約,內容存儲在 IPFS 上,其對開發者和用戶學習成本較高,沒有頻繁的 Gas 費用,內容也永久存儲。但隨著產品的建設深入,二者都沒有形成很好的原始數據的積累,Gleam 的數據索引有一些缺陷,Cyber 也缺數據上游,未來都希望合作社交數據預言機。SocialFi 2.0 或會出現一些該類型項目。

2021 年爆火的另一大社交圖譜新敘事是 Lens Protocol,該項目在早期僅僅建立了社交聯繫,和真正的社交圖譜還有一定的距離,需要開發者自己去抓鏈上數據(目前大部分開發者使用 The Graph),然後用數據庫復原,允許進行複雜的邏輯查詢,而這需要一定的成本。並且 Lens 在早期被大家所詬病的問題是每項設計都需要高昂的 Gas 費,用戶要不停的擔心支付費用,而且其用戶錢包的確認彈框出現次數較多或要求籤署簽名。這無疑是用戶體驗很大的一個障礙。為了更好的用戶體驗,以及未來是否需要一個比 The Graph 更進一步的中間件來處理鏈上社區關係的圖數據庫等問題,Lens Protocol 在步入 SocialFi 2.0 的階段給到了新的解決方案。

去中心化內容社交流媒體(Media DApp)/NFT 訂閱等平台工具類:

代表項目如:Bluesky, BitClout, BBS Network, Monaco Yacht, Subsocial, myMessage, ShowMe, Theta 去中心化視頻, Audius 去中心化音頻, Joystream, Mirror, Cent, Yup, Matataki, SWAGG, Entre, Nafter, Mastodon 等;

這些項目都有對各種文章進行不同程度的描述,在此不做詳情敘述

比較值得關注的敘事:

去中心化內容社交流媒體包含運行在公共區塊鏈上的內容創作+ 媒體平台,不像傳統的完全獨立的中心化社交媒體平台,其數據服務器是由特定公司控制,我們常用的微信、微博、Instagram、Facebook、TikTok 等也是如此,數據並不真正屬於我們。相比之下,去中心化的該品類項目會在很大程度上使得任何人、任何地方都可以運行節點、訪問後端、創建應用程序和管理 Feed 流;

21 年聲量比較高的流媒體項目是 Monaco Planet(內容挖礦),同時也是三箭入局的唯一國產項目(更加推波助瀾了當時的 SocialFi 1.0 的投資熱潮)。Monaco Yacht 的項目定位是 Web3 領域的推特,用戶能夠在 Monaco 上發送視頻、圖片以及文字等進行社交,並支持點贊、評論、轉發以及分享,NFT 展示和 Staking 等操作獲得平台原生代幣 MONA。Monaco 在初期爆火的原因之一是發行的 Yacht NFT。只有購置了 Yacht NFT 的用戶才能獲得 Monaco 的率先體驗碼以及分享碼(深諳 Web3 的流量效應),Monaco Beta 版上線後引爆社區,平台准入邀請碼被炒到百余美金。然而,由於獲得代幣的算法過於簡單粗暴,無法長時間保持高品質內容,用戶只為獲得關注度致使社交內容過於單一,並且 Token 價值捕獲弱,很快在人氣飆升的同時,不出意外的遭遇了口碑滑鐵盧。但是作為內容媒體平台,該項目為後續的 SocialFi 2.0 創作者經濟相關領域開創了一個先河。

Social token 代幣發行平台類:

SocialFi 1.0 的早期項目還多以代幣發行為主,即當時 SocialFi 的核心價值在於 Social Token。根據不同的 Token 類型分為 Personal Tokens、Community Tokens、Social Platform Tokens,各自均有代表性項目。社交代幣,由用戶發行的攜帶專有信息以及既定訪問權限的個人代幣,由組織發行的社區代幣(community token)為建立成員之間的聯繫而發行,治理平台代幣是組織的基礎。

個人代幣:代幣持有者可以訪問早期的粉絲群,擁有折扣或者提前參與活動、獲得商品、NFT 等,狀態或者連接參與度的一種象徵,早期創作者或者企業家會獲得經濟回報;比如:RAC,ROLL, Whale,MeTokens,MintGate

社區代幣(社交平台代幣):代幣持有者可以擁有所有個人代幣者的好處,加之 DAO 的治理權機及其在生態位社區中的影響,資產出租或者社區提供的服務的收入來源;比如:Karma DAO, Friends with Benefits,Forefront,Flamingo,DeepDAO

鑄造分發平台幣:社交平台的治理能力,來源於交易或平台燒錢機制的費用,平台上發行的社交代幣增長帶來的財務收益;比如:Chilliz, Zora, CircleUBI, Fyooz

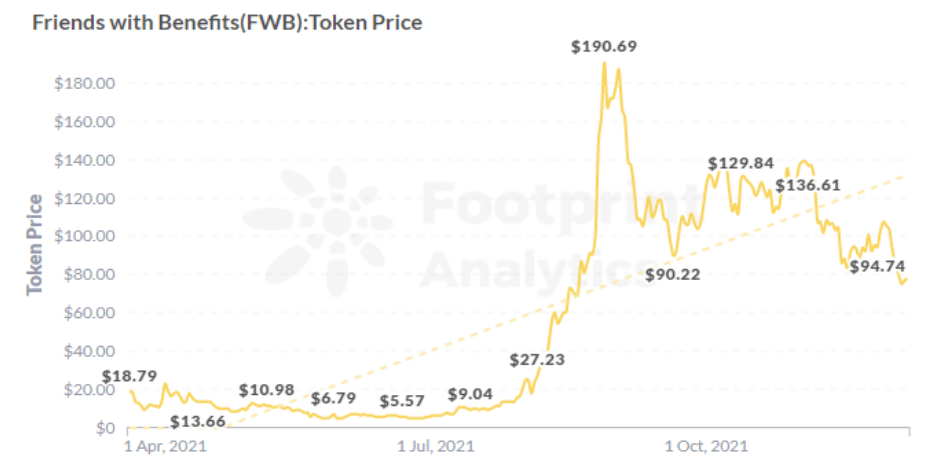

從 FWB 和 RLY 的走勢圖來看,當年分別都有一些 ups & downs,Footprint Analytics 數據顯示,FWB 價格從 17.69 美元一路飆升至 190.69,增長 977%;10 月,再獲 a16z 投資。但是 FWB 和 RLY 等類似的項目均在 10 月以後趨於冷清,在 2022 年上半年更是一路打回原形,曾經的光芒已然不在,2022 年開啟了新的社交敘事。

2022 年 SocialFi 的三個定義性時刻

SocialFi 1.0 作為 Web3 社交的開端,很多項目在起起落落的同時也暴露了一些行業亟待解決的問題,譬如:

1)用戶過於單一,畫像不具有多樣性:SocialFi 1.0 更多的是在嘗試解決 Web3 社交已有的問題,還沒有太多交互層思維的考慮,尚未真真切切的讀懂用戶,也尚未考慮用戶畫像和族群。該階段用戶大體還是以賺錢為核心的薅羊毛用戶為主,其重 x to earn、重體驗,類似 DeFi 玩家的畫像,大家會活躍在 DAO 社區,重貢獻和參與 DAO 社區的治理,該階段缺少傳統的大批 Web2 用戶、那些注重產品質感和細節的、和注重產品利潤分配問題的用戶/玩家,以及無法吸引傳統平台上面的優秀創作者和社交媒體用戶的到來;

2)數據孤島,可組合性不足:相較於傳統的社交方式,SocialFi 1.0 已有非常大進步,至少在內容創作收益上是如此。但還是形成了很多社交孤島,各個協議有一套自己的生態體系,屬於不同的公鏈,有不一樣的獎勵算法、代幣經濟體系、和用戶交互行為,以至於目前還是沒有形成用戶的 Web3 的社交資產可以跨平台遷移或者復用。且同時 Web2 存在的影響力壟斷問題在 Web3 中依然存在,過早進入這個賽道或者本身就是影響力非常大的名人在 SocialFi 中依然能很快的獲得關注,對內容創作進行壟斷,這對於一些長尾創作者來說無疑是非常不利的,關注度不高+ 生產內容也沒有相應獲得回報,有違大家來到 Web3 的初衷。如何打破此壟斷,還需要進一步解決;

3)價值捕獲模式待完善:SocialFi 1.0 的 Fi 目前體現方式還比較有限,不外乎一是為創作內容等待打賞,屬於把傳統的創作者經濟的利潤更大化的有利於創作者本身,包括早期 Lens 生態的轉發、點贊、評論就可以有回報。二是 Write to Earn,以上文提到的 Monaco Planet 為例,主打以內容為核心,但對算法機制有較高的要求,如果平台算法過於簡單粗暴,就會導致一些用戶為了拿到內容創作的激勵而開水帖,造水樓。粗暴的關注度算法和資產淨值算法讓整個首頁界面內容同質化嚴重。內容和社交的質量低下,如何激勵優質內容和審核社交媒體,完善代幣獎勵算法,優化價值捕獲模式亟待解決;

針對以上問題,2022 年的社交也許沒有像 CZ 一年前預測的那樣成為機構進入市場的關鍵驅動力,但是該領域發生了很多新的轉變,隨著越來越多 Web3 原生用戶和傳統玩家的入局,各大項目沿著上文的三大價值主張進行了有意義的探索,重塑了 SocialFi 1.0 的行業格局,同時也積極嘗試解決早期項目暴露的問題。

這裡我們總結了以下 2022 年的三個高光時刻/定義性時刻(Defining Moment)並略作探討。

01 SBT 的提出

“道者,萬物之奧,善人之寶,不善人之所保”

最大的高光時刻,也是對行業影響深遠的莫過於 5 月份 V 神合著論文《去中心化社會,尋找 Web3 的靈魂》提出的靈魂綁定。該文可謂是 “行業八股文”,為 Web3 社交提出了新的標準範式,為去中心化社交行業增加了新的解決方案,自此引領了新的敘事。

SBT 全稱 Soulbound Token,譯為靈魂綁定代幣,以老子道德經引入為精髓。早在 2022 年初時,V 神就在其發表的 Soulbound 博客對它進行了初步解釋,Soulbound 名字來源於遊戲魔獸世界,在這個遊戲中,靈魂綁定的物品,僅能由玩家自己使用,無法與其它玩家交易、郵寄或者贈送。在 Web3 世界中,Soulbound Token 是與用戶錢包綁定的代幣賬戶,且不可轉讓。任何線上或線下組織可以為錢包充值 SBT,但同時發放者也可以撤銷操作,一經接收並放置錢包即代表你的唯一標籤 SBT 生成,持有越多的 SBT 意味著用戶被肯定的情況越多,如此循環,會形成用戶自己的信用體系,更進一步形成了所謂的用戶身份,也就是 2022 年社交最火的敘事之一:DID /聲譽賽道。

伏爾泰在他的《哲學詞典》中關於 “身份” 一詞寫道:

“只有記憶才能建立起身份,即個人的相同性”“我今天的身份很明顯是來自於我昨天的經歷,以及它在我身體和意識中留下的痕跡”

Rabbit Hole 的首席執行官兼聯合創始人 Brian Flynn 曾在探討聲譽 DAO 工具時也提到,現在的空投大多是在根據人們過去的成就發放 Token,而不是他們未來的潛力,所以聲譽這個概念變得更加特別且略顯珍貴,因為它可以衡量一個人在未來的貢獻有多少。如果我們能對這一點做出準確預測,那麼我們就可以進一步提高 Token 分配的合理性與可持續性(如果有一個 Web3 搜索引擎能總結所有年度出現頻次最高的詞彙,那可能 2022 年非 DID 莫屬)。之前 Amber Research 做過分類四個方向,但其實大體可以理解為一種是鏈上身份和管理,比如 Spruce、Unipass 和 BrightID,來證明真實的你;另一種就是鏈上身份畫像工具,Project Galaxy、POAP、Rabbit Hole 這些,分析用戶鏈上交互行為的。

DID 聲譽/身份賽道有幾十甚至上百的文章有做分析和探討,在此僅分享幾個 2022 年內的新鮮項目和有趣的觀察:

Carv

Carv 是一個聚集著眾多遊戲玩家的平台,利用 SBT 為玩家賦能,總結就是一款針對遊戲的 Debank + 項目信息聚合器+ Social Profile 版面展示+ 以及遊戲 DAO 身份管理的綜合性平台。以錢包數據為基礎形成聲譽,積累聚合遊戲玩家的遊戲憑證,形成遊戲身份/聲譽,有跟遊戲身份歷史相關的資產信息展示平台(Target:Gaming moment is lasting forever)。並且未來還會鏈接 Web2 的玩家遊戲歷史數據,鏈上鍊下相結合形成 toC 端的多維度遊戲歷史信息的可視化展示平台,通過做任務發放 SBT 的形式繼承徽章,玩家可以更好的計算遊戲水平分數,對於遊戲工作室來說,可以更好的匹配玩家進行空投,分發活動,拉新或者挑選玩家增加留存,實現有效的社群增長。

Dequest

DeQuest 也是一個有使用場景有針對性開發的項目,旨為遊戲玩家創建信譽協議。目前 V1 的產品正在通過多鏈、跨元宇宙任務平台構建身份,以使用 Soulbound NFT 驗證鏈上和鏈下不同元宇宙參與者的成就、活動、行為和技能(SBT)進行驗證。具有適用於遊戲和公會的自動化、通信和進度系統。Quest 這種卡片形式的測試有點邊學邊玩邊賺錢的性質,有助於初始用戶的導入,注重於憑證(certificate), 跟 Carv 的鏈上分析是兩個不同的維度,後者比較注重於遊戲歷史數據。V2 和 V3 未來的設計更是最接近 Steam 的產品形態,一個相對完善的 Steam 產品應該具備:1)有可實現跨鏈遊戲入口(game access 屬性);2)有基於每個遊戲的論壇板塊,未來可以圍繞 DAO 工具治理 tooling(game reviews 屬性);3)有 SBT 相關的任務或者玩法模式讓用戶持續升級上癮解鎖新的東西,把平台的活躍轉化留存,同時可以像打扮 QQ 秀那樣充分發揮社交和炫耀功能,有助於平台流量的積累(game social 屬性)。

項目數據:beta.dequest.io – 自 6 月 4 日起上線, Beta 用戶:3000+,超過 20k+ 參與了 “鑄造你的 Soulbound NFT” 活動。

一言以蔽之,當有了更多的精細化的定義用戶畫像和行為的個性化產品和社群之後,解決了之前 SocialFi 1.0 用戶畫像單一的問題。項目方靠忠誠計劃、信用評分、持有活動 NFT 的用戶可以優先獲得 NFT 項目活動的策展權、高等級 NFT 的持有者可以參與新 NFT 項目的首批鑄造折扣活動等個性化治理方案,吸引了大量新的傳統用戶進入,產品的黏性度和留存率也較 SocialFi 1.0 有所提升。當前 SBT 最大的價值在於數據的大量積累,但是很多原本無法被量化的數據只有在可以產生商業價值的情況下,才會有人願意開發,使用和付費。目前的很多 SBT 的產品形態缺少用戶並且用戶以及遊戲玩家還沒有真正意識到數據聚合的價值,以及其作為過往行為成就的一種體現形式的意義,伴隨著未來 SocialFi2.0 更多的長串錢包地址都被各個憑證具象化時,會出現更多的用例和新的產品形態。比如,DeFi 應用可以篩選積極參與 DeFi 的用戶,給予更多獎勵或投票權;遊戲公會也可以優先招募那些參與鏈上游戲並取得成就的玩家;NFT 項目可以選出那些持有藍籌 NFT 的人員,授予白名單資格;甚至 Twitter 上被哪些大 V 點贊,Github 上面被 V 神關注等都可以用憑證數據(Credential Data)來實現。

02 數據的價值

在 Web 3 中,SaaS 會成為一種普遍的基礎設施,任何人都可自主搭建,用提供集成應用或 API 接口的方式供各種類型的用戶使用。

2022 年 7 月份的大規模數據洩露事件可謂鬧得沸沸揚揚,甚至有 Telegram 賬號可以直接追查出上海市民的詳細私人信息,細思極恐。該起事件實際上可能是被人發現漏洞後滲透拖庫了,而 6 月初美國商務部要求美國軟件廠商未經審查不得向中國分享安全漏洞,這就意味著國內數據極有可能在完全不知情的情況下被竊取和損毀。即便國內發現了新的漏洞,在不掌握源碼的情況下,也大概率無能為力。2018 年的幽靈和熔斷事件,主要影響的為雲服務廠商,只能通過去 Intel、Microsoft 等廠商打補丁修復,國內沒有特別完整的解決方案。唯有加快信創產業的步伐,保障基礎軟硬件的自主和可控,加強 Web3 基礎設施建設,提升用戶體驗和數據安全性,有望從根本上去解決類似事件。在各類數據事件發酵之下,可以說用戶對數據的所有權認知有了一定的提高,傳統的互聯網應用賬號並不歸我們所有,我們只有使用權,沒有所有權,平台可以隨時按照它制定的規則處置你的賬號,即便你利用這個賬號下創造了各種內容,產生了各種數據,同時,不同賬號不同平台,彼此之間切換非常複雜,我們的身份數據,依然不是我們的身份數據,只是作為使用者在使用第三方權威機構給我們定義的身份數據而已。是時候喚起用戶對身份和數據的認知了。

上文提到的 SBT 與數據其實息息相關,二者的關係如同從正面和背面看同一個人,身份都是同一個你,是數據的積累才有了身份 DID 這一說,在網絡端,當一個人有了唯一「Identifier」的標記,並且這種對應關係被驗證為正確時,一個生物人就和一個身份等同了。最後,人的數據就會被「轉移」到這個身份上,包括社交數據、地理位置、工作單位等等一切有關信息都會被附加在身份上。這就是現實世界身份管理的大致過程。而在 Web3 的世界中,所有人的身份結合能通過錢包歷史記錄與身份憑證相關聯(例如交易、擁有的 NFT 和其他加密貨幣資產)。在這種情況下,數據源就顯得尤為重要,不僅定義了用戶在 Web3 中的身份,同時也可以背後於鏈下真實的自己相結合。更多關於數據,什麼是數據,數據的產生、收集、存儲、管理和使用等相關技術請見我們公眾號之前的學術文章:當我們在談 Web3 數據的時候,在談些什麼?

關於數據源的分類,Galxe 的創始人也給過很好的解釋,第一大類是我們常說到的公開的數據源,平台提供工具,比如需要整理 Opensea 的 Contract;第二大類是公開不可查或者沒有記錄的數據源,Galxe 幫助收集數據,比如 Discord AMA 和 Twitter Space 討論的數據,誰參與了什麼活動,或者某某線下的活動;第三類是隱私數據源(Private Data),比如 App 內部的數據,搜索數據,你我點擊了什麼,這部分目前暫未開放。在 Web3 交互過程中產生的大量數據除了貢獻個人的身份憑證,沒有任何其他價值體現。Web2 的應用還會根據用戶的使用習慣做大數據分析,然後精準地為大眾推送廣告。而區塊鏈的鏈上數據能為應用做些什麼呢?這裡我們一起來探討下 2022 年幾個數據類的新鮮項目和不一樣的觀察:

Port3

Port3 目標是希望成為一個開放、透明的數據中間層,社交數據(Social Data)的 Gateway,強調用戶去 own 自己的數據,體現在兩方面:隱私保護和經濟激勵,用戶可以通過 share 數據在 Port3 的體系中獲得豐厚的回報;並且最終能創造出開放並且高協作性的 on chain 數據中間層, 然後去給其他的產品使用,打造社交數據預言機(Social Data Oracle)以服務更多的用戶。項目具體提供的產品是社交數據預言機+ Web3 & Web2 社交數據圖譜+ 輿情看板 SoGraph。希望提供更好的平台來為項目提供業務數據、用戶分析、多鏈分析,更好的空投等精準投放,同時由於 DAO 社區缺更好、精準度更高的治理工具和顆粒度更高的用戶畫像分析,Web3 建設者在各個 DAO 建設中都做出了貢獻,但這種貢獻卻無法直接與其鏈上的身份綁定;又或者,由於市面上缺少鏈上數據和鏈下數據的組合分析工具,Port3 可以致力於打造服務於 C 端用戶對於特定賽道、項目的數據分析平台,讓普通的用戶獲得信息渠道了解哪些東西是 Trends /哪些東西可以去 follow /哪些東西值得參與獲得收益等等。

Aspecta

Aspecta 是跨 Web2 和 Web3 的數字身份生態系統,通過應用 AI 技術構建精準場景導向、可交互的電子身份 Aspecta ID,Aspecta ID 基於鏈上鍊下數據,包括 GitHub、Stack Overflow、Google Scholar 和 Twitter 以及不同區塊鏈,使得持有者能夠展示在數千個技能維度下量化的「insights」、數百個經歷維度定性的「highlights」等雲端和鏈上的成就。這個事情的價值可以類比為在 30 年前的互聯網,那個時候只有一個個 IP 地址,沒法做搜索、廣告推薦、招聘、社交等等,當有了更多的用戶信息,這些應用才出現。

項目數據:目前已有超 13 萬用戶通過認證鏈上以及鏈下離散的賬戶進行身份聚合,完成 Aspecta ID 的預註冊。

Chainbase

Chainbase 是一個 Web3 開發者平台,該中間件平台提供了多個服務,包括多鏈節點、數據查詢、實時索引及應用監控等開發者工具,提供多鏈數據和節點 API,同時支持開發者自己寫 SQL 生成自定義 API。初始形態的數據是需要進行解碼和多鏈數據結構化,才能進行數據查詢和索引的;同時,開發者需要不斷的自建節點且成本太高;而 Chainbase 提供的解決方案可降低開發者 Web3 應用訪問等行業痛點,主要是跟傳統的 Web3 API 第三方供應商進行對比,滿足項目方的長尾需求,Chainbase 的自定義 API 產品價格也不貴,在 API 遷移後節點 Node 服務也會自然而然可遷移過來。

項目數據:目前 7 月份的 Beta 交互界面,開發者和中間層完全可用,800 多億的 Transaction 數據, 200 多活躍的開發者,每天 API 請求調用數量 300 多萬次。

言而總之,隨著越來越多的鏈上數據積累,未來的 SocialFi 2.0 會存在更多潛在的場景,比如 Web3 智能化的空投、IDO、DAO 的治理,但是短期內用戶的社交行為還是發生在 Web2,基於這個矛盾,未來可能是 Web2 & 3 數據結合起來,做跨平台的社交數據(Social Data)的匯集,從而給 Web3 的應用場景使用,目前討論熱度比較高的也是說 Web3 社交是應該有統一的 Universal ID,鏈上鍊下數據相結合還是分開的二個平行世界的身份。目前看下來,大部分的數據類項目也和 DID/SBT 聲譽類項目一樣,不僅鏈下的數據無法全部獲得 API,而且大都是缺乏原始相關數據的,觀測到的 Lens Protocol/Cyber 已經在開始去做 Native 數據的積累,然後做分析,生成高價值數據精準幫助項目方/用戶,難點在於這些產品形態很難 Monetize/變現,與此同時還有另一個問題就是隱私,比如交易更私密的數據,如同收集你的購物信息,其實就等於收集了你的生活習慣信息,回歸到了價值主張– 數據隱私問題。所以我們認為原生數據+ 原生社交產品的趨勢是必然,未來的 DID 是長出來的,數據是 Web3 原生的,然後再與鏈下數據相結合,匯集的(Aggregated Data)數據再提供給相應的被服務方。其可行的產品形態還有待商榷,但隨著 ZK 的發展和與社交應用的結合,未來可以幫助做到用戶選擇性披露哪些數據。

03 社交協議生態的崛起

“It provides the infrastructure for community members to curate digital credentials and contribute to the data network.”

根據 2022 年 We are social 的報告,全球移動用戶有 53.2 億,互聯網用戶 50 億,社交媒體活躍用戶 46.5 億,佔全球人口的 58.7%。其中 Crypto 濃度高的應用像 Telegram 全球用戶有 5 億,日活達到 8000 萬;Discord 全球用戶 3 億,1.5 億月活;Twitter 有超過 13 億註冊用戶,月活躍用戶 3.3 億,且在過去一年裡,全球與 NFT 相關的推文超過 3.32 億,是 “居家辦公” 的 17 倍。GWI 的最新研究表明,全球互聯網用戶現在平均每天上網 6 小時 53 分鐘。64% 的 Z 世代互聯網用戶每天會使用 Instagram 平台,其次為 WhatsApp(59%)和 Facebook(45%)。社交幾乎是每一個用戶的剛性需求,Web3 的曝光率(Presence)在 22 年逐漸提高,a16z 統計的這一年 Web3 用戶粗略有 3000 萬– 5000 萬,隨著下半年新協議的出現和實際的真實用戶數量的增加,去中心化社交有了一些新風向。

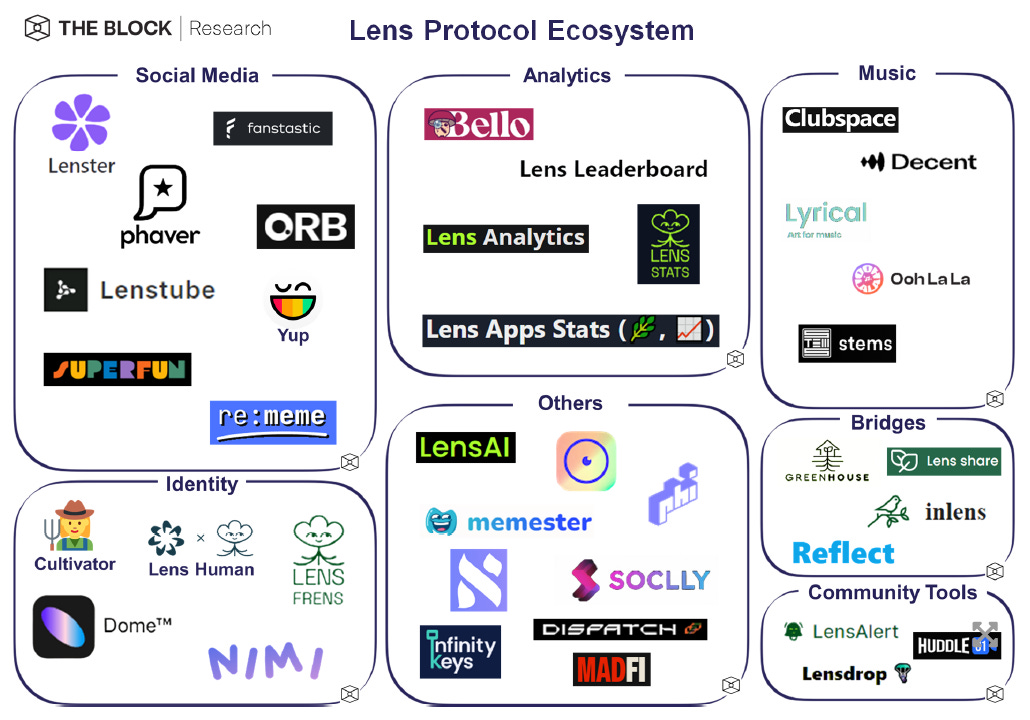

2022 年 7 月, 去中心化社交底層網絡 Farcaster 完成 3000 萬美元融資,由知名加密風投機構 a16z 領投,Standard Crypto、Coinbase Ventures 等參投。8 月,去中心化通訊協議 Satellite IM 完成 1050 萬美元的種子輪融資,由 Multicoin 和 Framework Ventures 領投,Solana Ventures、Hashed 等機構參投。二者的出現似乎打破了一些去中心化社交賽道的融資僵局,同時,Galxe 發文宣布其 Galaxy ID 用戶突破 200 萬,CyberConnect 註冊用戶也已達 140 萬+,並且已有 70 + 項目已經實現 API 接入,21 年嶄露頭角的 Lens 生態到 22 年也已經新開發了 50 多款 DApps。Lens 在 21 年的時候有被大家所詬病的 Gas 頻繁消耗和 Layer2 容量、URL 化的 NFT 內容儲存等問題,在 22 年下半年均有所改善,新的 DApps 也都較以往有了更龐大的功能和多種組合性,支持模塊化開發擴展,發揮 DAO 的合作優勢,輕運營,實現協議上的治理最小化,重視產品創作和現金流的能力。隨著 Lens 的進一步蛻變,我們越來越相信未來 SocialFi 2.0 是 Protocols,not Platform 的邏輯。

這里分享幾個 2022 年社交圖譜類的新鮮項目和我們的觀察:

Lens

Lens 作為行業內耳熟能詳的社交協議,最終目標是希望用戶完全擁有其社交網絡數據,並且可以將數據帶到任何建立在 Lens 協議之上的應用程序。其在做情景產生的社交關係與 CyberConnect 很不一樣,顆粒度也不同,主要是通過 Mint NFT 將關係綁定在一起,未來用戶增量大之後就更加考驗 Lens 協議處理用戶量和儲存內容的能力。2022 年年底,Bankless 的一條視頻曾在 YouTube 上面被刪除,為此他們專門寫了一篇敘事文來描述 Lens 的魔力之開發者和用戶體驗層的創新。YouTube 的不靈活性和中心化使得創作者別無選擇,只能使用 YouTube Studio 來管理他們的賺錢方式、分析或安排播放列表。同時,YouTube 的觀眾被迫使用一種方法消費內容。Lens 通過解耦創作工具和消費工具來解決這個問題。開發者可以通過插入和使用各種 Web3 和 Web2 工具來構建應用程序,或者使用鏈上和鏈下的數據,所有這些都通過 LensAPI 相互關聯。項目數據:截至目前 Lens 推特粉絲已經超過 22 年年初的 18 萬達到 22 萬+,其 Lens Protocol Profiles NFT 已經積累了 99000 多個,月活躍用戶約為 3.5 萬。自 6 月以來,通過 Lens 的無 GAS API 中繼處理的中繼交易總計 790 萬筆,約佔 Polygon 所有交易的 4%。注意,由於並非所有 Lens 應用程序都使用此 API,因此所有 Lens 交易的真實數量會更高!

Lenster

Lenster 是 Lens 生態上面比較具有代表性的項目,也是生態中最早最成功的項目,Lenster 實現了一個博客網站類似 Facebook 的應用程序,並充分應用了 Lens 的可組合性功能。比如你在 Lens 上面創建自己的賬號,並且擁有了 20 位粉絲,意味著有 20 個人選擇給你的個人資料上留下了關注者 NFT,假設未來 Lenster 決定封禁你的賬號可能是你違反了某些內容審核規則,但你並不會失去這 20 個社交資本,他們會繼續存在於 Polygon 的不可變的智能合約的底層 Lens 協議數據庫中,並不會因為你在該應用程序中的社交圖譜的消失而消失,同時你如果跳轉到另一個 Lens 生態上面的應用程序 Phaver 中,你的社交資本依然存在並且是有關注者 NFT 來相互轉換和操作。這真的是一個偉大的發明!實現了本文開頭提到的 Web3 社交三大價值主張之社交資本可遷移化。

項目數據:目前 Lenster 的日活躍用戶數已經達到了 1W+,且在快速不斷增長中。

Phaver

Phaver 是一款去中心化的分享賺取(share to earn)的社交應用程序,是 Lens 上的另一大隻做客戶端內容社交 DApp。Phaver 結合了 Twitter、Reddit 和 Axie & Stepn 等 x to earn 的元素,提供有益的社交體驗,其中社交角度通過內容創建和策劃產生真正的價值,使該模型比許多其他模型更具可持續性。對比之前 SocialFi 1.0 的粗暴關注度算法和資產淨值算法,Phaver 的內容和社交質量一直非常高,其激勵模型很獨特,用戶可以通過改善他人體驗獲得代幣激勵,發布優質內容、發掘優質內容、審核信息、消耗代幣提升自己的體驗,比如帖子質押、訂閱付費內容,又或是發某些 NFT 相關題材只能是 NFT 持有人才能發;Phaver 的價值捕獲策略是通過一種簡單的方式共享任何 Web2 內容並獲得 Web3 的優勢來彌合新舊社交方式之間的差距,在 Phaver 中內容的質量和創作者收益由其他用戶質押代幣數量和時間決定,並以簡單的方式將內容上鍊,成為具有所有權和原生代幣的應用程序。該項目在 Lens 裡不論是用戶流量、內容產出,還是產品質量完成度都是數一數二的項目。

項目數據:截至目前大概是 10w + post,google play 10k 下載,95% 用戶都是靠原有用戶推薦,回頭率也高達 30%,在熊市的數據非常可觀。

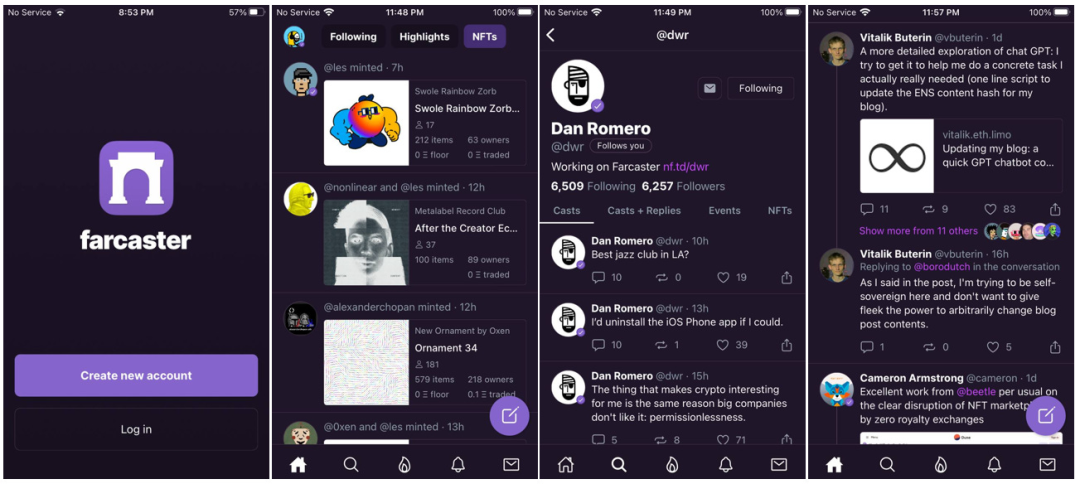

Farcaster

另一個 2022 年比較重磅的社交協議就是 Farcaster 了,其誕生來自於 Coinbase 前高管 Dan Romero 和 Coinbase 的另一位前主管 Varun Srinvasan,兩者在 2022 年開始合作並提出一個名為 RSS + 的想法。它是一個用於構建去中心化社交網絡的底層應用協議,支持開發人員在網絡上搭建許多客戶端實現足夠的去中心化,類似郵箱一樣可支持眾多客戶端。其底層邏輯和 Lens Protocol 很像,用戶可以自由的在各個應用程序中遷移社交圖譜和身份資料,用戶永遠擁有其受眾的關係而不受應用程序的限制,開發者也可以自由在網絡上構建帶有新功能的應用程序。該項目主要通過鏈上註冊表(On-Chain Registry)與鏈下主機(Off-Chain Hosts)來完成用戶信息的存儲和讀取。項目數據:截至 2022 年 12 月,Farcaster 共有 6700 名用戶,平均每月活躍用戶 3500 名。該團隊計劃在 2023 年 1 月之前開源 Farcaster Hub 數據和 API,並在 2 月之前遷移到以太坊主網。

一言以蔽之,Lens 等社交圖譜協議的蓬勃的發展部分解決了之前 SocailFi 1.0 暴露的兩大問題,實現了用戶數據確權和可組合型以及價值捕獲的正循環。用戶不需要再擔心因個別平台的算法和政策調整而失去內容、粉絲和收入,擁有自己的賬號數據並且享受帶來的各項收益。並且,隨著越來越多的生態項目比如 Nostr、Orbis 等帶來更多的用戶和流量之後,更多的開發者來到平台上組合更優質的 Dapps,換言之,更好的內容促進更多的開發者到來,吸引更多的用戶加入。當然,目前的協議都比較獨立存在一套屬於自己的生態體系,彼此之間相互獨立社交資產不可遷移,可能會形成數據孤島,未來的社交協議之爭究竟鹿死誰手不一定會終見分曉,也許 SocialFi 2.0 的格局會是三足鼎立和百家爭鳴的局面。

SocialFi 2.0 進行時

2022 年的 SBT 本身存在的意義和價值沒有任何問題,還有 Web2 數據上鍊,內容貨幣化,創作者經濟的革新,社交圖譜和真實世界的結合和賦能等的落地都豐富了去中心化社交的生態多樣性,經過 SocialFi 1.0 的起起落落和 2022 年的協議為王的一年,2023 年我們願把 Web3 社交項目興起時期稱為 SocialFi 2.0 時代。這裡針對發展方向做一個初步預測,整個區塊鏈行業的底層擴容、存儲、安全性和隱私性問題得以解決之後,有望迎來應用層的遍地開花,同時也會出現較為統一的 SBT 相關協議的規則。

內外循環雙結構

Web3 要真正過渡到由用戶和服務來支撐盈利模式的時代,才會行之久遠。

2022 年 SocialFi 1.0 的社交圖譜(Social Graph)協議層+ 數據預言機+ DID 的發展為 SocialFi 2.0 做了很好的鋪墊,數據確權逐漸回歸用戶本身且可以永久存儲,Data Storage 有了新範式,數據及鏈上活動公開透明,結構化數據的價值慢慢得以體現,且新型的協議開始積累用戶的社交資本實現了可遷移;這些都將助推 2023 年的 SocialFi 2.0 呈現新的格局。

前文提到的 Web2 社交存在的問題經過 SocialFi 1.0 的發展已解決了部分(社交關係依附於平台+ 創造的內容存儲於平台+ 用戶數據歸平台所有+ 盈利模式受平台分配+ 創作者價值無法體現),去中心化社交的三大價值主張也有了一定的滿足和展開。2023 年的去中心化社交會更清晰,敘事更簡潔明了,會形成以社交圖譜協議、數據存儲、隱私計算為核心的底層,和以創作者經濟、IM 即時通訊和 DID /聲譽為核心的社交應用層兩大市場格局。

內循環:底層類/ToB 端的

SocialFi 2.0 的三個底層 Layer:數據層、協議層、隱私層。底層類項目大都是以 ToB 的模式為主,投資策略更多是以 SaaS 類工具和平台類邏輯來投,注重內部架構,以區塊鏈的核心技術/去中心化思想為導向的,看項目考量指標:1)重技術,重護城河;2)看開發時間;3)觀察團隊 build 能力和技術能力。而 SaaS 銷售從某種程度上就是單兵作戰的增長黑客。無所不用其極去獲取前端線索商機,不斷優化自己的(項目方)投放手段,再打單過程中持續優化專屬自己的、容易成單的客戶畫像,定期復盤審視自己的漏斗轉化率。

社交圖譜協議層重點關注:做協議和做產品的思路很不一樣,產品聚焦在功能、服務和業務邏輯層面,考慮的是產品和用戶之間的交互;而協議則是約定和其他協議或標準之間交互和協同的規則,或者協議間互相調用的邏輯。中心化和去中心化的社交媒體平台都利用了某種類型的社交圖譜,並允許用戶在前端平台上相互交流。由於傳統社交平台積累的用戶關係都不是自己的,進一步使得每個平台間的社交關係無法遷移轉換,對創作者來說更是難以沉澱影響力及獲取經濟價值,而隨著未來各大 Protocols 的完善,可以幫助做鏈上社區關係的圖譜數據庫,客觀數據是最容易在鏈上捕獲的信息,且能通過錢包歷史記錄與個人身份相關聯,跨平台跨網絡的數據存儲問題得以解決,未來的身份管理就可以實現 transferrable,價值流通不再困難。

外循環:應用類/ToC 端的

應用類項目大部分以 ToC 為主,投資策略更多是產品邏輯和用戶導向為主,依賴外部反饋,以場景為驅動需求為導向的,看項目考量指標:1)需求,和對用戶的洞察;2)看敘事;3)團隊產品的邏輯;4)運營和 BD 資源。按傳統社交的使用場景的分類:社交包括通信通訊類、交友匹配類、社交媒體、UGC 社區類,四種場景的產品設計要點、交付用戶的價值是不一樣的,區別於傳統社交,去中心化社交從需求角度出發,其涉及了鏈上資產屬性和身份信息的認證,社交關係的圖譜上鍊以及社交內容的分享,人群互動聊天的場景以及對 NFT 展示的炫耀需求構成了創作者經濟、IM 即時通訊和 DID /聲譽為核心的 ToC 端產品。社交現象級 C 端產品還沒出現,應是先基建後應用,2023 年隨著 Web3 社交需求的普及和用戶隱私保護意識覺醒加之未來願意為 Web3 社交付費的這三個前提,C 端產品現象級的產品有望出現。

機會級別的考慮

牛頓曾經說過:如果說我看得比別人更遠些,那是因為我站在巨人的肩膀上。

Web3 社交的拐點在於出現了更完備的數據準則/協議等底層基建,社交數據的基礎設施起來後才會帶來 C 端應用層的流量入口。所以 SocialFi 2.0 持續關注社交圖譜給行業帶來的變化,DApp 以及 Decentralized Protocol 實現了數據、資產、協議的互聯互通,但是人孤立了,所以有了社交圖譜協議可以彌補這個缺失。但是目前市面上的社交圖譜都有自己的協議生態,人不在孤立,但是數據出現了孤立,SocialFi 2.0 會出現協議間的一個更底層標準,未來不僅是協議內的社交資本可以轉換,協議與協議之間的社交關係和數據也可以實現遷移和互通互用。

顆粒度更細的、更精準的數據庫會帶來應用層的用戶流量。不管是 Web2 還是 Web3,人需要被定義,被貼標籤,找到社群和喜好。憑證存在於我們的日常生活中,可以代表你的身份你的簡歷你的交互行為。精細化的用戶行為可以為 Web3 應用提供用戶的精準管理、項目方的精準投放、社區項目的數據分析的精準調研等。SocialFi 2.0 持續關注 DID 在具體細分場景領域裡面的機會,比如錢包自己做用戶身份和聲譽系統,以及 C 端應用起量之後,社交平台的 DID Profile 和遊戲平台的去中心化遊戲身份的機會。

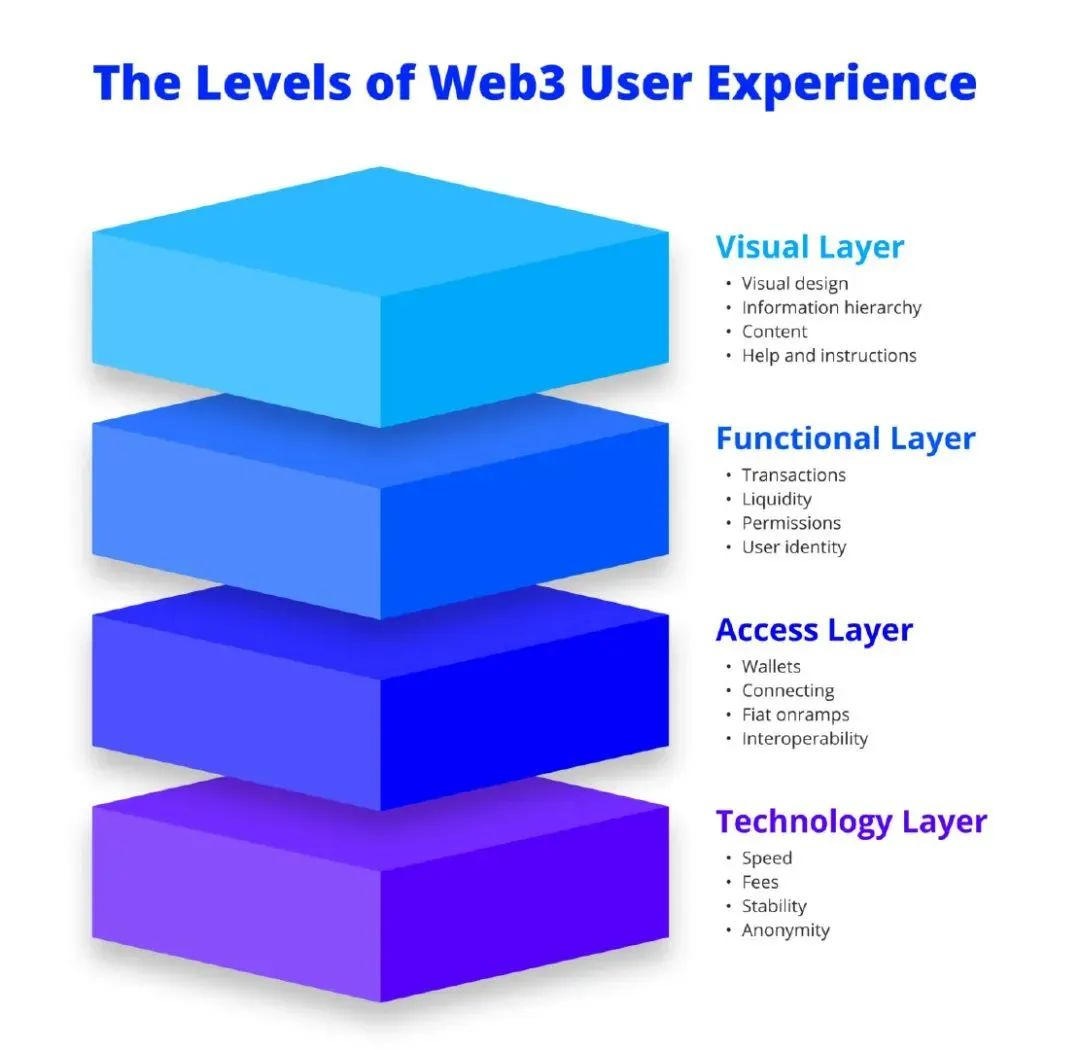

SocialFi 2.0 會出現更多幫助 DApps 提升用戶體驗 UI/UX 的工具類項目。用戶留存問題在 Web3 社交的項目中首當其衝,即使數據所有權和隱私問題是 Web2 用戶所擔心和利益分配問題是創作者所關注的,但是產品本身設計差+ 用戶體驗感受為零+ 早期沒什麼人用,用戶就不會有黏性。Web3 社交類產品至關重要的是早期增長和網絡效應的積累。傳統的用戶體驗分為四個不同的層次,每一層都是一條漫長而曲折的進階道路,考慮一個標準的智能手機上的流行應用程序。這款應用的實際 UI 只是一長串體驗的最後一個元素,從現實世界開始,穿過無數的物理空間,進入數字交互,經過一大堆不同的硬件和軟件,直到最終停留在別人設計的按鈕上。只有有了更棒的用戶體驗設計的 DApp,才會吸引更多的傳統用戶 onboard 進來。

SocialFi 2.0 中會出現更多的圍繞創作者經濟的去中心化媒體內容平台(Decentralized Social Media for Creators),核心是判讀產品是否有足夠的造福效應和可持續的 Tokenomics,以留住核心用戶+ 優質創作者並形成內生經濟循環。創作者經濟其實是個很有意思的話題,也是社交領域一個很大的賽道,由於其圍繞的創作者本不是不單單指社交媒體平台的內容髮布創作者或者寫手,也包含了目前 NFT 相關的藝術創作者、遊戲製作者等,可以說創作者經濟是 SocialFi + GameFi + NFTFi 的融合,對於內容創作者(Content Creator)來說,其在 Web3 的新需求或者價值體現不是區塊鏈去中心化賦予的 ownership,更多是內容垂直化個性化的自由創作和永久儲存、數據附權、內置版稅,帶給創作者更加穩定的收入,不需要平台的算法推薦,價值可以被量化。所以,新的該領域項目注重 Creator 和 Content,以底層協議為出發點,構建以 Creator 為核心的新型媒體協議或者內容分發協議,實現創作者價值的重新分配。

目前的社交賽道還缺少內容搜索服務器,信息檢索、索引推薦、消息內容精准定位的像傳統 Web2 用戶那樣可以分層看到用戶想要看到的內容(Twitter 未來可能會直接做內容檢索分類平台的功能)。

IM 通信協議類工具或在 SocialFi 2.0 爆發。人群互動聊天的場景可能會從一對一、一對多慢慢更加需要多對多的場景,類似 Clubhouse 或者 Twitter Space 的實時在線聊天交互的需求場景。特定場景的 Message 才會有需求,上一波的通信類項目比如 Blockscan Chat 一直冷冷清清,短期內很難期待純通信類產品能起來,但如若產品形態不一樣的,比如 XMTP、Satellite IM 等 Web3 通信協議的項目,以及 Notifi、Dialect、Swapchat、Beoble 等產品,未來會比較有需求,IM 已經不僅局限於通訊工具,它可以在各類 App 中集成,實現用戶與平台間的溝通,你在淘寶上與商家的溝通早就不成問題,去中心化應用在新的一年有望實現與服務商之間的溝通,並且未來的通信通訊類項目可以實現 NFT 買賣方協商價格、DApps 可以有 bot 或者 live 的 Customer Service 來指導用戶客服、群組聊天有共同的 Bank Account 銀行賬戶、DAO 也可以 notify 他們的社群投票治理等功能。

路漫漫其修遠兮,吾將上下而求索。要推動 SocialFi 向前發展,從基礎設施到應用層,再到基本市場結構,我們還有很多工作要做,新年伊始,讓我們一起來期待 2023 年的 SocialFi2.0 的發展。Keep Fighting & Building!

注:文中提及項目,均不構成任何投資建議。文章僅代表作者個人當下觀點,不能代表 Zonff Partners,文中所發布信息及觀點有可能因發布日之後的情勢或其他因素的變更而不再準確。對文章內容有任何建議,歡迎後台留下聯繫方式討論

信息來源與參考:

圖一:《解析「Web3 悖論」的內在機理與突破路徑》的原文《Analyzing the “Web 3.0 Paradox”, finding its mechanism and breakthrough point》非常值得推薦閱讀,給了作者很多靈感並產生共鳴 https://mirror.xyz/0x89951775926A0317848eccAaFe6407BE16098479/ULcdZePY2u-1FGtv8h6efJ8-JI778yjopZlIt0qjR1g

圖二:《Web3 社交通往大規模採用之路》https://www.jinse.com/writings/2761484.html

圖三:《全面解析 Web3 社交:深層次的鏈上社交將成為可能》https://www.jinse.com/blockchain/2264686.html

圖四:《web3 中的數字身份– 去中心化身份:did》https://mp.weixin.qq.com/s/1kVCpu0bRVjSCHjbcxASiQ

圖五:《The Status of Web3 Social》https://newsletter.banklesshq.com/p/the-status-of-web3-social

圖六:《Unpacking Web3 Social》https://medium.com/collab-currency/unpacking-web3-social-ce2ae84e170d

圖七:《總結:Web3 用戶體驗的四個層》也非常值得閱讀,很好的總結了產品 UX/UI 一般需要考慮的因素和發展過程,原文鏈接:《The multiple levels of web3 UX》https://uxdesign.cc/the-levels-of-web3-user-experience-4f2ad113e37d

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。