我們可能正處於比特幣被廣泛採用的 “邊緣”。

原文:Harvard Study on Bitcoin & Sanctions! | Central Bank's Bitcoin Reserves(Coinmonks)

編譯:白澤研究院

封面: Photo by Vadim Artyukhin on Unsplash

上個月,哈佛大學發表了一篇研究論文,認為中央銀行應該開始購買比特幣以保護自己免受制裁。這聽起來很瘋狂,但你是否還記得像俄羅斯這樣的受制裁國家已經宣布他們打算採用加密貨幣,而伊朗等一些受制裁國家已經在使用它們。

這就是為什麼今天我要總結一下這篇研究論文,通俗易懂地解釋它的內容,並告訴你為什麼中央銀行可能處於增持 BTC 的邊緣。

這篇論文是由哈佛大學經濟學博士生 Matthew Ferranti 撰寫,標題為《對沖制裁風險:中央銀行儲備中的加密貨幣》。

論文以簡要介紹開始,Matthew 在其中舉例說明了各國持有或使用 BTC 的情況,包括薩爾瓦多和中非共和國,這兩個國家都將比特幣定為法定貨幣,而烏克蘭在與俄羅斯開戰後收到了世界各地的比特幣捐贈。

Matthew 接著講述了俄烏戰爭爆發後俄羅斯央行一半的國際儲備是如何被凍結的。他指出,“這向世界各國央行發出了警告,即法定貨幣和主權債務等現金等價物不是安全資產”。

Matthew 將在後文中使用了複雜的經濟模型來模擬制裁如何導致央行增持 BTC。

經濟制裁的歷史

在論文的第二部分,Matthew 簡要介紹了經濟制裁的歷史。他解釋說,隨著金融體系的集中化,制裁開始變得越來越普遍。這種中心化是由於人類社會逐漸數字化,這兩者只會隨著央行數字貨幣(CBDC)的推出而增加。

Matthew 深入研究了美國製裁的細節,特別是來自美國財政部外國資產控制辦公室(OFAC)的製裁細節。OFAC 發布的製裁基本上禁止所有美國個人和機構與任何受制裁實體直接或間接互動。

美國已經制裁了近 9000 個實體,歐盟制裁了 2000 多個實體,聯合國製裁了 1000 多個實體。很明顯,美國已經將 “金錢作為武器”。不足為奇的是,研究表明,在過去 30 年中,制裁的效果明顯下降,僅實現了 30% 的製裁政策目標。這些政策目標通常涉及人權和民主,這個詞幾乎成了美 “帝國主義” 的代名詞。

關於對央行的製裁,Matthew 指出有七家正在或已經受到美國的製裁,並且制裁沒有到期日。它們分別是俄羅斯、伊朗、敘利亞、朝鮮、委內瑞拉、阿富汗和伊拉克的央行。

美國出於各種原因對這些央行實施了製裁,所以 Matthew 斷言,沒有哪個國家的央行可以確定它不會突然被美國製裁。這時,央行就需要積累真正的避險資產來對沖這種風險。

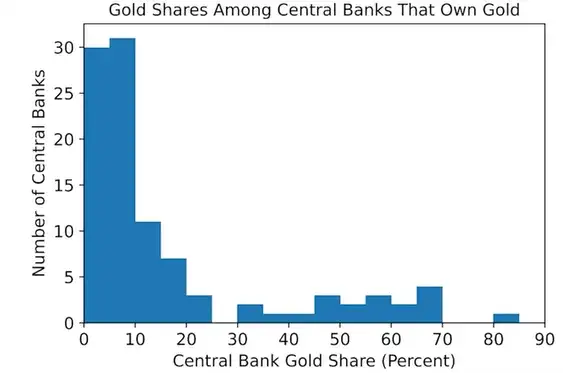

央行的黃金積累

在論文的第三部分,Matthew 談到了央行資產負債表上最受歡迎的非貨幣資產之一——黃金。他指出,美國或其盟友基本上不可能沒收存放在受制裁國家央行的實物黃金。Matthew 推測這是各國央行繼續持有黃金的主要原因。

他還暗示了央行增持黃金的另一個原因可能與對金融體系的擔憂有關。因為自 2008 年金融危機以來,央行黃金儲備一直在上升, 2020 年達到世界黃金儲備總量的 14.4% 。然而,這些央行持有的大部分黃金只被少數幾家持有。

Matthew 指出,研究表明央行的黃金持有量與其相關國家的實力之間存在相關性。一個國家越強大,其央行持有的黃金就越多。

在評估央行是否因制裁風險而囤積黃金時,Matthew 特意檢查了相關國家的軍事進出口數據。從邏輯上講,從俄羅斯而不是美國進口武器的國家可能最擔心受到製裁。

從下圖中我們可以觀察到,央行黃金儲備與其各自國家是否從俄羅斯、中國或美國購買武器之間似乎存在輕微的正相關關係。

介紹加密貨幣

在本文的第四部分開始,Matthew 先介紹了加密貨幣。

加密貨幣是可替代的數字代幣,其交易歷史存儲在受密碼學保護的分佈式賬本上。最大,同時也是最古老的加密貨幣比特幣於 2009 年誕生;從那時起,人們已經使用不同的密碼學架構創建了數千種不同的加密貨幣。截至 2022 年 7 月,比特幣和以太幣(第二大加密貨幣)合計佔約 1.0 萬億美元所有加密貨幣市值的 60% 左右。

在解釋了加密貨幣的工作原理後,Matthew 指出,只要沒有實體可以控制區塊鏈,那麼總會有辦法使用其代幣來逃避制裁。

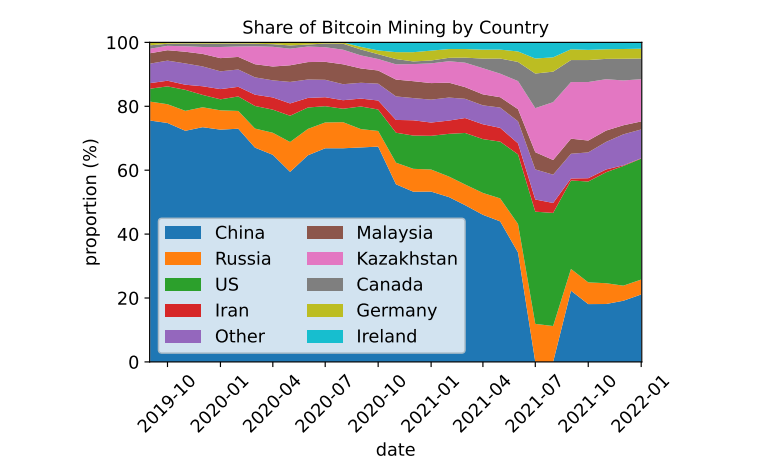

Matthew 解釋說,在工作量證明(PoW)區塊鏈上審查交易的唯一方法是獲取並維持 51% 的計算能力,即哈希率。他指出,比特幣礦池唯一一次達到 50% 以上的哈希率是在 2014 年,此後再沒有發生過。由於比特幣網絡已經發展到如此龐大,今天對比特幣進行 51% 攻擊幾乎是不可能的。不過,他確實指出,過去曾有個別比特幣礦工遵守美國製裁的案例,並以 Marathon Digital 為例。Marathon Digital 於去年 5 月暫時停止處理來自受制裁比特幣錢包地址的交易。一個月後,在加密社區的強烈反對之後,該公司恢復正常運作。

當談到像以太坊這樣的權益證明(PoS)區塊鏈時,Matthew 承認,審查這樣的區塊鏈上的交易會更容易,因為所需要的只是購買大部分的代幣。我很驚訝他沒有提到近 70% 的以太坊區塊 OFAC 可以審查。無論如何,以太坊將面臨更加激烈的競爭。

在論文的第一個附錄中,Matthew 解釋了為什麼穩定幣不適合逃避制裁。因為抵押型穩定幣是集中控制的,他們的發行商可以輕鬆凍結代幣。而目前大多數去中心化的穩定幣也需要中心化的穩定幣作支撐。

對於比特幣挖礦對環境造成危害的問題,Matthew 認為,比特幣挖礦消耗的電量會導致顯著的環境外部性。根據國際能源署和劍橋替代金融中心的數據,截至 2022 年 7 月,比特幣挖礦已經消耗了世界能源產量的約 0.5% 。購買大量比特幣的央行將通過提高比特幣價格來促進額外的比特幣挖礦,導致額外的環境危害。比特幣的環境外部性可以被認為是去中心化的成本。擔心被美國或歐盟制裁的國家可能會發現比特幣挖礦的環境成本是可以接受的權衡,以換取對沖其儲備以應對製裁風險的好處。

在附錄 B 中,Matthew 討論了比特幣的流動性和作為價值儲存手段的作用,並指出美國及其盟友在對俄羅斯央行實施全球製裁後, 2022 年 2 月比特幣立即大幅升值,比特幣滿足被視為價值儲存的最低要求。

央行可以囤積比特幣,對沖制裁

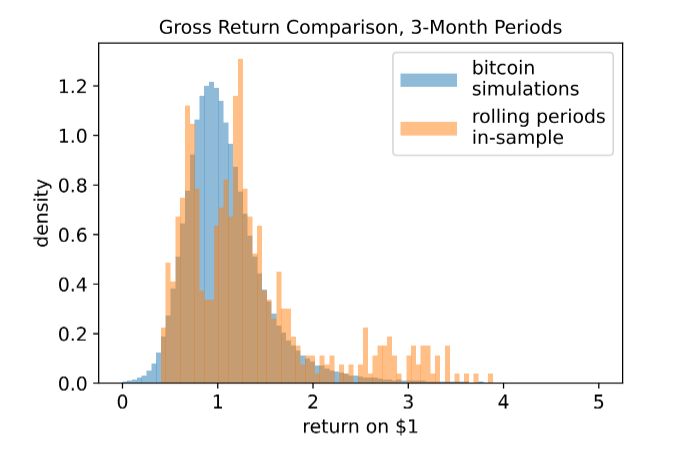

在論文的第五和第六部分,Matthew 談到了他如何計算 BTC 的未來價格。他承認 BTC 自誕生以來,價格的上漲和下跌非常瘋狂,但他指出,隨著 BTC 變得更加主流,價格的波動性將遞減。

Matthew 在他的 BTC 價格模型中考慮了流通中的 BTC、每個新比特幣區塊鑄造的新 BTC、BTC 交易量、經濟增長、股市增長甚至政府債務的估計收益率等因素。

他的 BTC 價格模型結果如下圖所示。BTC 未來三個月的平均回報率,似乎集中在 10% 到 20% 之間。換句話說,在可預見的未來,BTC 的平均每季度回報率將在 10% 到 20% 之間。然後,這確實加密市場目前熊市的狀態無法承受的。這與論文的第七部分有關,涉及央行的投資組合選擇。央行每個季度都會評估其投資組合的表現,一些央行設計其投資組合是為了保護貨幣掛鉤而不是利潤。

Matthew 隨後通過四個模型做出一系列與製裁相關的經濟假設。其中包括斷言制裁不會影響央行的黃金或加密貨幣儲備,以及受制裁國家的公司股票將因上述制裁而大幅下跌。

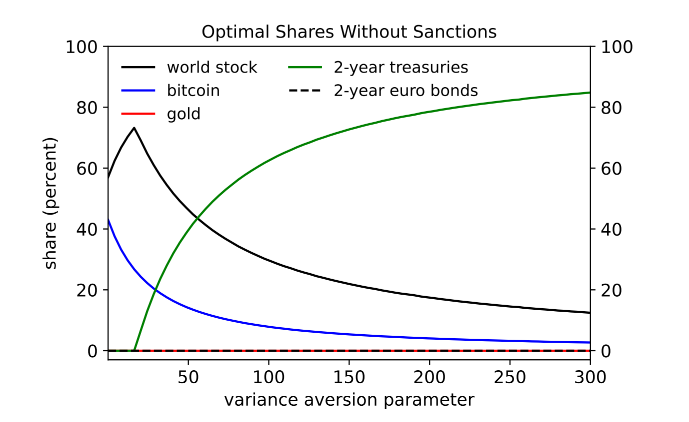

Matthew 首先估計在沒有任何制裁的情況下,未來的各國央行將開始持有多少 BTC,通過複雜的模型表明,未來將會有 2% 到 3% 央行的投資組合將持有 BTC。有趣的是,持有 BTC 的央行將同時減少黃金持有量。

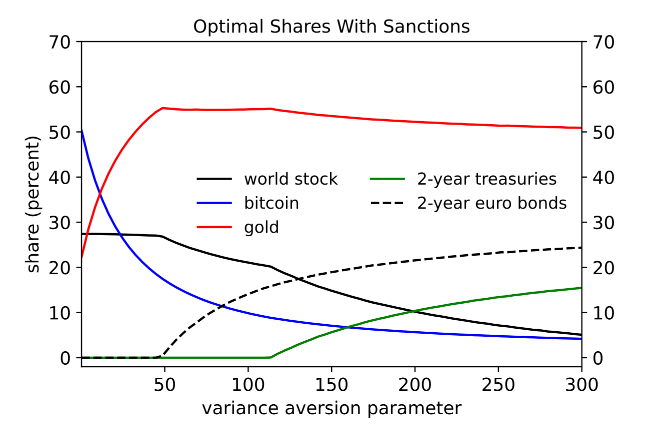

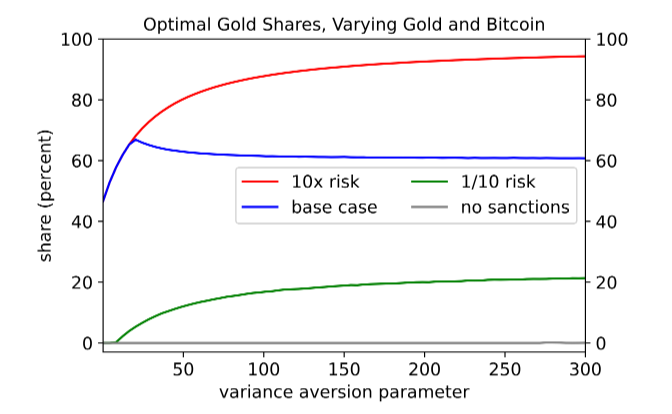

Matthew 的第二個模型,如下圖,表明面臨制裁風險的央行將持有至少 5% 的比特幣投資組合,而黃金高達 50% 。但他也承認,如此大量的黃金配置對大多數國家央行來說是不現實的,主要是因為難以獲得和保護如此大量的黃金。因此,Matthew 提出了第三種模型,出於上述原因,受制裁的央行更喜歡比特幣而不是黃金。

在第三種模型中,當面臨非常高的製裁風險時,央行持有的 BTC 可能高達其投資組合的 40% 。

Matthew 啟用了第四個模型,並假設受制裁的央行更喜歡黃金而不是 BTC。如果我理解正確的話,第四個模型建議與第一個模型相同。但在這個模型中,央行投資組合中有 6% 的 BTC 和 20% 到 60% 的黃金。

如果這些假設你聽起來很荒謬,那麼請考慮國際貨幣基金組織(IMF)的說法,目前大多數央行多年來已經遠離美元和其他美元資產並大量購買替代品。可以說,美國及其盟友的製裁,為 BTC 被廣泛採用奠定了基礎。

CBDC

論文的第八部分是結論。Matthew 重申,沒有哪個央行可以確定美國、歐盟或其他一些實體不會制裁他們的國家並沒收他們的資產。

事實上,在真正嚴厲的製裁中,沒有資產是安全的。但即便如此,黃金和加密貨幣可以成為央行持有的最佳資產。二者都有其權衡取捨,黃金在國際上得到認可但難以買賣和儲存,BTC 流動性很強但極不穩定,所有 BTC 交易都是公開的。

如果我理解正確的話,Matthew 還建議每個國家及其各自的央行製定未來模型。這將使他們更清楚地了解他們在面臨制裁時將如何快速做出反應。

令人著迷的是,對於已經在其資產負債表上持有人民幣的央行而言,Matthew 在其模型中也證明了中國的人民幣是比 BTC 更好的儲備資產。這是因為中國被認為是正在挑戰美國世界秩序的崛起中的大國。

同樣令人著迷的是,Matthew 認為一些央行可能已經在其資產負債表上持有 BTC,但卻沒有公開披露。這可能是因為他們不想讓自己的比特幣錢包地址為人所知,或者是因為他們不想被公眾審查。一些央行對其法定貨幣儲備的不透明就是這種可能性的證據。而且,當黃金價格下跌時,央行往往會少報其黃金持有量,這既有趣又令人擔憂。

Matthew 最後推測,加密貨幣可以幫助央行推出 CBDC。這是因為央行可以使用像 BTC 這樣的加密貨幣來與自己的 CBDC 掛鉤,但這確實我不想看到的。

思考:為什麼央行會購買 BTC?

一些國家的法定貨幣正在崩潰,但並不是所有的國家都有能力開發自己的 CBDC。

對於此類央行,採用加密貨幣很可能是唯一的選擇。對於能夠開發自己的 CBDC 的央行來說,由於必須利用類似技術,他們對加密貨幣的興趣可能會增加。一個典型的例子是,瑞士央行今年早些時候表示,未來可能會將比特幣作為其資產負債表的一部分。

正如 Matthew 的研究論文所指出的那樣,我們一直在關注最有可能積累 BTC 和其他加密貨幣的央行,這些央行是可能會面臨制裁的國家/地區。

也就是說,Matthew 似乎忘記了他在分析開始時提到的一些事情。回想一下,幾十年來製裁的有效性一直在下降,我認為可以安全地假設這種趨勢將繼續下去,尤其是隨著替代金融體系的發展。

這就引出了另一個問題,即央行是否需要積累 BTC 和黃金等避險資產?畢竟,如果制裁不像從前那麼有效,為什麼要付出努力並冒著比特幣的價格波動性或黃金低流動性的風險呢?我認為,最佳答案是財務凝聚力。

通常,央行之間的僵局大多數是在國際貿易的背景下發生的,他們會不斷懷疑他們是否可以安全地使用高度受控的他國貨幣處理支付。中央銀行會想要一種他們都可以信任的替代貨幣。

從我的立場來看,所有央行都需要 BTC 這樣的加密貨幣和出色的 ASIC 礦工,然後,他們就可以開始 BTC,其他銀行自然而然會信任 BTC。

然而,誰控制了比特幣哈希率的 51% 以上,誰就有權審查交易。央行會非常清楚這一點,這將不可避免地導致它們之間的競爭,以確保沒有一個央行能夠控製網絡。

我的想法其實是富達今年早些時候討論的採用比特幣的高風險博弈論的變體。對於那些不熟悉的人來說,富達是世界上最大的資產管理公司之一,其比特幣高風險博弈論表明,出於財務原因,央行最終將開始積累 BTC。我對這一理論的看法是,央行最終將會開始開採 BTC,以確保比特幣區塊鏈保持中立,從而使 BTC 交易在國際貿易中得到信任。我還相信,隱私保護將會得到大力推動,因為央行不想透露他們持有的 BTC。

雖然這些目前來看都只是猜測,但看起來未來已經朝著這個方向發展了。今年比特幣網絡的 Taproot 升級就是一個很好的例子。它使所有復雜的交易看起來都一樣,增加了機構或任何使用比特幣閃電網絡的人的隱私。

現在說還為時過早,但我認為我們可能真的正處於比特幣被廣泛採用的 “邊緣”。所有加密貨幣最終也將受益。我們需要做的,只是先度過這個 “寒冷” 的加密熊市。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。