熊市的到來使得投機資金退潮,市場也將注意力轉向了能夠真正長期創造盈利的 DeFi 項目

作者: David,W3.Hitchhiker

封面: Photo by Shubham Dhage on Unsplash

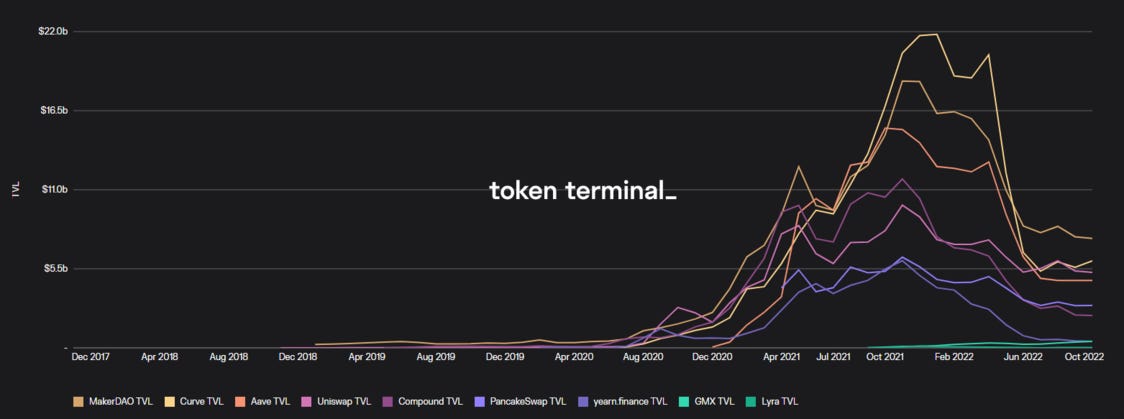

2020 年的 DeFi summer, 眾多項目通過提供流動性挖礦及代幣獎勵帶來的短期 TVL 的暴漲,但隨著其他項目通過代幣的無底線增發提供更多的 APY,資金又瘋狂湧向其他項目,造成短期 TVL 的暴跌。這樣價格戰帶來的大漲大跌,成為 DeFi 短期吸引市場關注的重大熱點,但實際造成的結果卻是資金過於投機,無法持續沉澱在項目上進行長期的生態建設與提升。

上一輪 DeFi 的熱潮在今年年中 Terra 及 Celsuis 等項目的崩盤聲中戛然而止。隨著熊市到來,幣圈行情的泥沙俱下,市場開始質疑 DeFi 的實際作用,很多人甚至認為可能除了旁氏資金盤、套娃以及暴富傳說等短期炒作之外,DeFi 並無太多實際價值。

熊市的到來使得投機資金退潮,市場也將注意力轉向了能夠真正長期創造盈利的 DeFi 項目。由此誕生了此輪熊市 DEFI 的核心敘事邏輯:Real yield。Real yield 不再基於協議原生代幣的過度增發,而是鼓勵分享協議利潤來激勵代幣持有及流動性提供。

資金利用效率

之前的 DeFi 增長策略過於側重 TVL 的增長,在通過無限增發代幣吸引 TVL 後,再利用 TVL 來產生相關收益(以錢生錢,金融業的核心商業邏輯)。雖然 TVL 的獲取是行業發展的前提,但 TVL 的規模及增速並不是評價協議商業模式的最好指標。

TVL 並不是協議本身擁有的資金,而更是第三方資金,用傳統金融機構資產負債表的角度來看,則更像是一筆負債。TVL 只有結合更好的代幣經濟學, 專注於如何利用 TVL 增加盈利收入以及協議擁有的資產(類似淨資產)之後,才能作為評估協議商業模式優劣的考量指標。

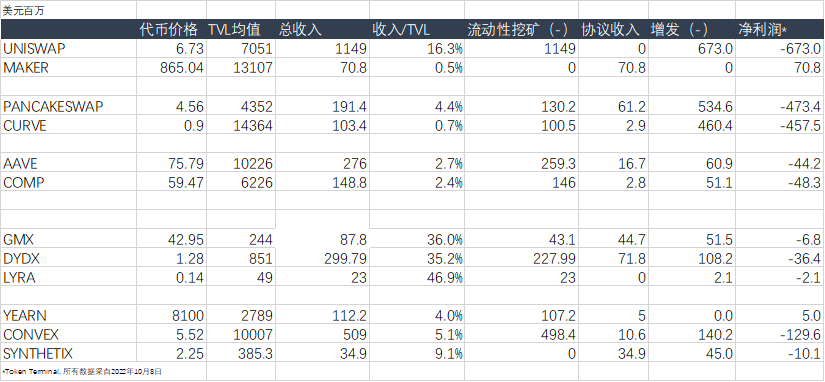

在本文中,我們主要引入總收入/TVL(fee/TVL)指標來評估協議的單位資金利用效率。這個指標類似於傳統金融框架下的 ROA,是評估商業模式效率的核心指標。TVL 與總收入的結合,時刻提醒不要單方面地專注於 TVL,畢竟,資產過大但不太掙錢的話,意味著商業模式的某些核心方面缺乏效率。

我們關注到上一輪 DeFi 項目中由於過於專注 TVL 的歷史遺留原因,在資金效率方面往往不如新的項目。同時,龍頭項目如 UNISWAP 在資金效率的表現上大大高於同業,主要是由於其 V3 上的 USDC/ETH 池,用極小的 TVL 創造了巨大的交易量。

協議留存比例

同時,在上一輪 DeFi 中,一般的 DeFi 協議一般通過引入流動性挖礦的方式來獲取 TVL,導致大部分收入都無法留存在協議上。其中,以 UNISWAP 與 MAKERDAO 為兩個極端:前者基本將所有的交易費收入都分給了參與流動性挖礦的 LP,而後者沒有採用流動性挖礦,所有的利息收入收留在了協議上。

Maker 雖為藉貸協議,但其實質是穩定幣發行,考慮到其實際上並不需要特別增加流動性挖礦,Maker 實際上可能將所有收入都留存在了協議中,引出了協議真實的淨資產的概念,為未來協議增加一層風控安全墊,類似於 TOKEMAK 提出的協議控制資產(PCA)的概念。

大部分項目,為了吸引流動性,都將一部分收入以獎勵的形式發給了 LP,很多主流項目甚至基本將收入的 90% 以上都發給了 LP。考慮到很多項目在支付給 LP 之後還需要自留一部分利潤以應付其他費用如團隊開支、營銷費用等,但實際上大部分協議似乎都沒有為這部分預留足夠的預算。

做為最近的明星項目,GMX 在白皮書中明確 LP(GLP 代幣持有者)除了獲取 GMX 代幣獎勵之外,還獲得以 ETH 計價的 70% 的平台費用收益(實際 LP 費用分成只有 49%)。這種安排為後期協議建設費用,協議自身的 PCA 積累等都奠定了良好的基礎。

另外,GMX 在自身代幣釋放上也十分保守。一個好的項目的標誌是收益是否以 USDC、USDT 或任何穩定幣的形式分配,或者以區塊鏈的原生代幣(如 ETH 或 AVAX)的形式分配。

代幣賦能

代幣賦能是一個老生常談的話題。牛市背景下,代幣賦能的要求被束之高閣,市場更容易被新鮮的故事及時髦的名詞打動,至於協議是否捕捉了價值,代幣持有人是否可以分享增長的故事,往往不是炒作者關心的話題。忽視代幣賦能,可能讓我們面臨 TCP/IP 協議類似的問題—— 是的,TCP/IP 協議是一個不可或缺的基礎設施,但並未讓利益相關者獲得任何價值;類似目前的眾多 DeFi 協議,也是未來去中心化金融體系的 “原語”,忽視代幣賦能也會讓其面臨 TCP/IP 類似的命運?

在支付 LP 激勵,收入終於沉澱到協議層面後,協議還需要面臨流動性代幣增發激勵、團隊及營銷等多種費用開支,實際留存的最終利潤更少。出於分析上的便利,我們此處只假設代幣增發為最大的成本項。每年的增發規模可以從一定程度上反映協議本身對待代幣賦能的態度。

協議利潤估算

此處我們引入協議利潤的概念,即協議留存收入— 代幣增發費用。成本項為在當年新增代幣量乘以當前幣價,這個計算不一定反映實際情況,但可以在一定程度上向我們展示哪些 DeFi 協議在資金效率、協議留存以及代幣賦能等方面,展現出了真實的盈利前景。

DeFi 不同賽道的商業持續性

DEX:

主要是通過提供交易服務獲取交易費用收入的協議。交易費用收入分配給了 LP 以及代幣持有者,LP 收入可以視作主要的成本。

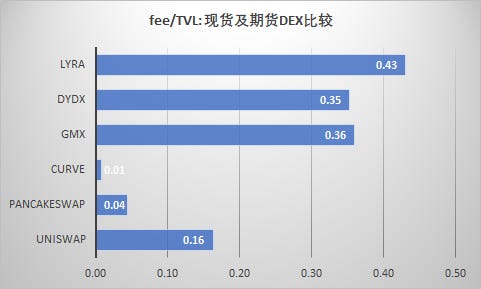

由於費率的原因,期貨(永續)交易的收入一般來說遠遠優於現貨交易的收入。這主要體現在資金利用效率上,因為衍生品交易都是按照名義交易額(槓桿後)來收取的。單位 TVL 創造的收入,UNISWAP(最有效率的現貨交易所)只有 GMX 的三分之一。

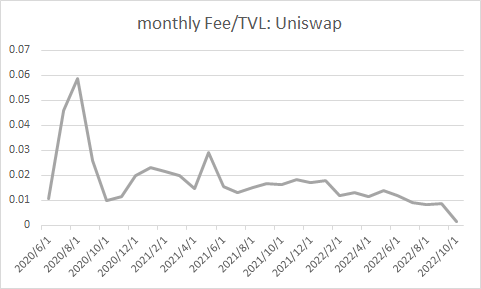

其次,現貨交易所費用傾向於長期下降,例如為了擴大交易受眾,UNISWAP 就部署到更便宜的 POLYGON,同時為了跟 CURVE 競爭,引入了針對穩定幣對 0.01% 費用 TIER,這些都導致其整體的資本利用效率降低。

借貸:

提供借貸服務的協議,主要是通過利息費用抽成,或者抵押不足貸款的發起費來賺取收入。

成本項主要是想存款方支付的利息費用以及 GRANTS。

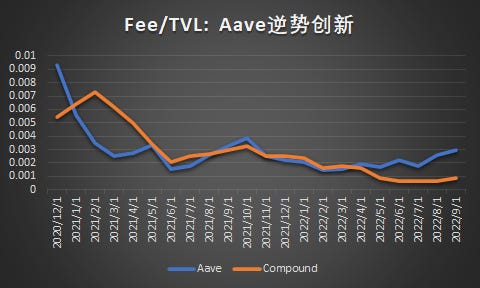

貸款平台從其貸款業務中賺取利息收入。為了最大限度地提高貸款收入和盈利能力,除了簡單地提高費用之外,它還可以調整三個關鍵槓桿:資本效率、新客戶和提高利潤率。例如,Aave 推出了核心產品增強版(Aave V3,提高資本利用率)和一些補充產品(GHO 穩定幣和 Lens Protocol),所有這些都旨在調整這三個關鍵戰略槓桿中的一個或多個。

而今年雖然市場進入熊市,Aave 的資金利用效率卻在逆勢上升,說明了其新策略在某種程度上說明了其新產品策略的成功。

抵押不足的貸款產品,甚至不需要抵押物的貸款產品如閃電貸等,具有更強的定價能力,因為它們專注於合規和機構客戶(對沖基金、風險投資和做市商),從而受益於競爭對手更高的進入壁壘。

同時,借貸賽道仍然面臨價格戰的壓力,例如近期有宣稱提供免息貸款的平台獲得融資,說明了借貸模式整體在未來面臨的價格壓力。

ASSET MANAGEMENT 及流動性質押平台:

資產管理公司從基於 AUM 的管理費、業績費和/或結構化產品的鑄造和贖回費中獲得收入。長期來看,這模式的盈利質量更強,更不容易受到價格戰的影響。

問題:哪些 DeFi 模式更有前景?

雖然 “real yield” 可能更為靠譜的評估方式,這種流動性採購模式並不完美。一方面,協議需要盈利才能為利益相關者提供價值,因此對於用戶很少的新項目來說,並沒有多大作用。新項目大多數時候仍需要訴諸流動性挖礦來吸引 TVL 以及交易員。此外,如果協議需要其收入分給代幣持有者,這意味著他們用於營銷、社區建設及研發的資金更少。從長遠來看,單純看協議利潤來評估項目發展前景可能起到反效果。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。