私人市場沒有這種可信的基礎層基礎設施。那麼,解決方案是什麼?

原文:DeFi Thesis: Private Markets Pt. 1(thedefireport)

編譯:DeFi 之道

封面:Photo by Volodymyr Hryshchenko on Unsplash

本周繼續我們的 “論文” 系列(DeFi 之道已編譯該系列的 DeFi 報告,點擊查看),我們將探討私人市場(Private Markets)的現狀。我們相信私人市場將在受監管市場中推動數字資產的採用。

私人市場是一個價值數百萬億美元的資產類別。放大來看,私人市場即將發生的演變可能看起來類似於 90 年代公共市場的數字化。這種轉變可以為資產所有者和管理者、基金管理人、交易所、普通合夥人、技術平台、顧問、數據提供商和服務提供商提供無限的機會。

在這個由兩部分組成的報告中,你將了解當今私人市場的實際情況,以及為改變它們而構建的技術堆棧。許多被提及的公司都是不斷增長的生態系統的一部分。

在第 1 部分中,我們介紹:

- 私人市場的現狀

- 私人市場與公共市場,以及為什麼私人市場缺乏流動性

在第 2 部分中,我們將介紹:

- 正在進行的技術演進

- 私人市場和通往 DeFi 的橋樑

- 私人市場的未來狀況

私人市場的現狀

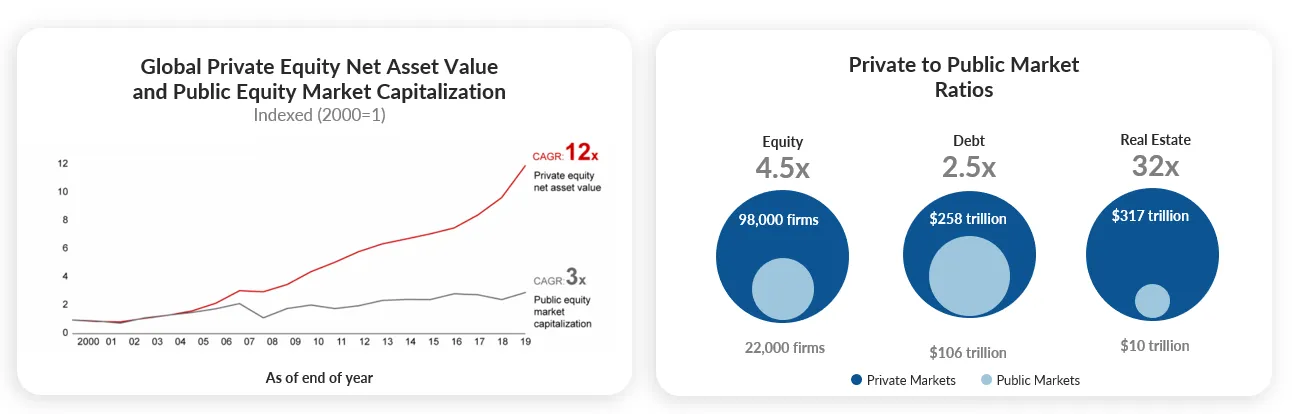

私人資產(也稱為 “替代資產”)包括公共股票和債券以外的任何東西。這包括房地產、私募股權、私募債權、基礎設施、農田、藝術品、風險投資、大宗商品等。

私人市場是巨大的。他們不斷變大。下面是一些上下文。

私人市場是規模巨大的,而且它們一直在不斷變大。以下是一些背景信息。

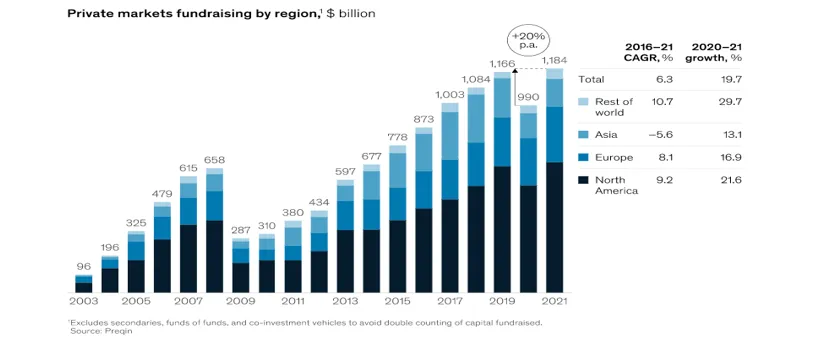

在經歷了 2020 年的低迷之後,私人市場在融資方面在 2021 年創下歷史新高。

是什麼推動了這種增長?

兩個主要因素:監管和宏觀經濟。

2012 年就業法案(JOBS ACT)

2012 年就業法案是在金融危機之後實施的,目的是促進創業活動——允許公司通過眾籌活動(Reg CF)籌集資金,而無需通過繁瑣且成本高昂的 SEC 註冊。

Reg CF 的引入使非認証投資者獲得私人投資的機會民主化,並催生了利用互聯網分佈的股權眾籌時代。Crowdstreet 和 Fundrise 是房地產投資眾籌市場的兩個例子。

除了 Reg CF,美國 Reg Regulation A 的變更允許公司在不經過 SEC 註冊的情況下籌集(從 500 萬美元)提升到至多 5000 萬美元的資金。

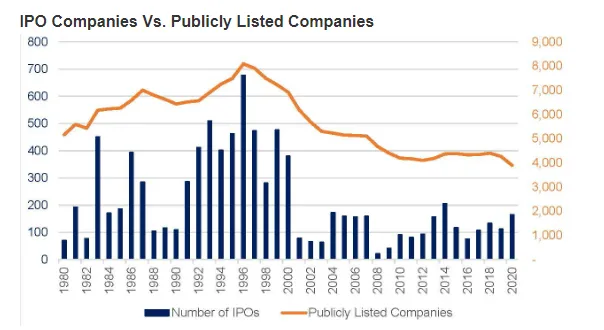

我們可以從數據中看到這對公開上市和 IPO 的影響。隨著投資者繼續為私營公司提供資金,選擇上市的公司越來越少。

宏觀方面

從宏觀經濟的角度來看,下面我們有一個簡單的圖表,但它講述了一個引人注目的故事。

隨著債務的增加,利率下降,並且隨著利率和貼現率(Discount Rate)的下降,投資者被迫轉向另類資產以尋求收益。趨勢是否正在逆轉?看起來可能是這樣(紅線),但聯邦債務實際上並沒有減少。由於大流行期間貨幣創造和通貨膨脹刺激了 GDP 的增長,紅線略有下降。因此,GDP 的增長速度超過了公共債務的增長速度。

與此同時,利率再次上升。關鍵問題是,我們現在是否正在進入利率的結構性轉變,就像 1970 年代那樣。但是如今體系中的債務水平與 70 年代相比已經大不相同,當時債務/GDP 約為 30%。當時,在不引發全球經濟蕭條的情況下,加息和抑制通脹是有可能的。現在看來,今天的債務實在是太多了。

因此,我們認為當前的趨勢(利率上升、債務/GDP 下降)不會持續下去。當然,我們可能是錯的,但我們並不認同中央銀行將能夠通過提高利率來抑制通貨膨脹的觀點——必須首先解決債務問題(儘管我們可能會看到短暫的通貨緊縮)。

我們認為,做到這一點的唯一可行方法是讓通貨膨脹持續升溫、保持低利率並消除債務——正如我們在 1940 年代所看到的那樣。屆時貨幣政策就可以正常化。美國當前的損益表和資產負債表狀態不允許持續的高利率。因此,我們認為美聯儲將不得不在未來幾個月內轉向降低利率。

大型資產管理公司和交易場所的近期舉措

從量化的角度來看,數據表明私人市場的進一步增長。但大型金融機構在發出什麼信號?從定性的角度來看,他們似乎也看到了這個機會。

- 貝萊德(Blackrock)公司現在建議採用一個 50/30/20 的投資組合,其中 20% 分配給另類私人市場資產

- 摩根大通(JP Morgan)推出 “Project Bloom”——一個私人市場資產融資和二級交易平台

- DTCC(處理全球交易後清算和結算)正在建立一個新平台,以簡化私人市場資產的發行、轉讓和服務

- 貝恩公司(Bain & Company)建議,私人市場將推動數字資產的採用

- 倫敦證券交易所集團(LSE)正在為私人公司融資和二級交易建立一個新平台

- ICE(擁有紐約證券交易所)資助了一個數字 ATS,用於在區塊鍊軌道上進行私人市場資產交易

隨著公共市場的收入縮水,信號變得清晰起來:機會在私人市場。

對比公共市場和私人市場

如果現在是 1990 年。你仍然需要致電你的股票經紀人才能進行交易。沒有穩健的期貨或期權市場,沒有 ETF,也沒有 CDO(擔保債務憑證)或 CDS(信用違約互換)。抵押貸款支持的證券並不是真正的東西,也沒有所謂的高頻交易。

股票交易總額為 5 萬億美元(2021 年為 160 萬億美元)。快進到 90 年代中期和互聯網時代……

互聯網和公共市場

互聯網一直是歷史上最具革命性和顛覆性的技術之一,它在許多行業創造了範式轉變。這種顛覆包括 90 年代公共市場的數字化,這是由三個主要因素驅動的。首先是透明度,即讓更廣泛的投資者分析信息,並就如何合理定價得出自己的結論。第二個是定價的變化,這表明提供全面服務的經紀商已不復存在。最後,更多的信息獲取推動了 “脫媒”(Disintermediation,一般是指在進行交易時跳過所有中間人而直接在供需雙方間進行),這再次表明投資者能夠繞過老式的、提供全方位服務的經紀人和顧問來獲取信息和進行證券交易。

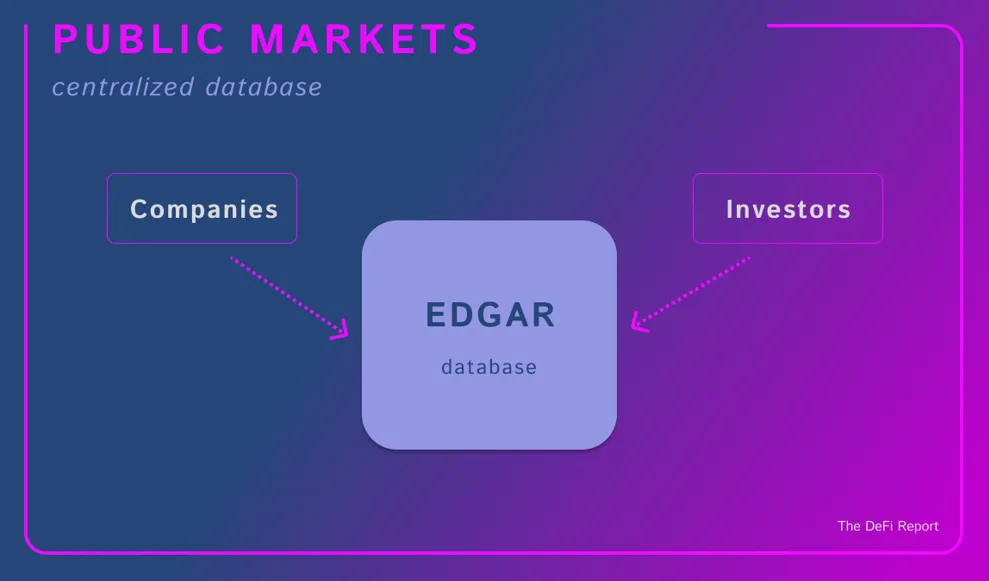

這要從 EDGAR 數據庫說起。

EDGAR 數據庫

電子數據收集、分析和檢索系統是美國證券交易委員會(SEC)在 1995 年創建的一個電子歸檔系統。它的主要目的是通過加快接收、接受、傳播和分析提交給該機構的對時間敏感的公司信息,提高證券市場的效率和公平性,以利於投資者、公司和經濟發展。

換句話說,EDGAR 數據庫為公眾提供了免費的公司信息訪問權限,允許投資者研究上市公司的財務信息和運營情況。

我們信任 EDGAR 數據庫,因為上市公司必須向其提交披露信息和財務報表。這些公司被要求接受第三方審計,並且可能因任何重大錯誤陳述而受到處罰,因為投資者都依賴這些信息。EDGAR 數據庫是集中式的。

訪問可信信息消除了市場中的信息不對稱。這使得價格發現得以發生。價格發現導致了二級交易。EDGAR 數據庫於 1995 年上線。當年美國股票交易額為 9 萬億美元。到 2000 年,它已躍升至 46 萬億美元( 世界銀行數據)。

但是私人市場呢?

私人市場和可信數據

為私人市場提供信任和透明度的機制在很大程度上仍然沒有改變。因此,對數據的獲取和價格發現仍然受到限制。

這就導致了……

目前私人市場的運作與 1990 年的公共市場一樣。主要原因是缺乏基礎設施來將信任傳遞到這些市場。這需要從更好的數據開始。更好的數據可以減少信息不對稱。這會導致價格發現,而價格發現導致二級交易,二級交易則帶來更多的流動性,最終這會帶來新的市場、更高的貨幣流通速度、更廣泛的投資者准入,以及更大的經濟產出。

私人市場沒有這種可信的基礎層基礎設施。那麼,解決方案是什麼?

我們需要一個私人市場的可信數據庫,需要一個新的技術堆棧。在第 2 部分中,我們將討論今天正在構建的基礎層基礎設施,以及它如何與 DeFi 聯繫起來。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。