無論你是需要融資的創始人,還是將要為加密風投工作的專業人士,都需要審查相關公司的財務狀況。

原文:Diligence on Crypto VCs(Pensive Pragmatism by Marco Manoppo)

作者:Marco Manoppo

編譯:aididiaojp.eth,Foresight News

封面:Photo by Pepi Stojanovski on Unsplash

投資者經常需要仔細查看初創企業創始人的資金使用情況。他們在形勢好的時候盲目自信,大喊「快點打破一切」,並在形勢艱難時謹小慎微,對如何管理資金流動高談闊論。儘管這可能很煩人,但上述態度是有道理的,因為風險投資公司的最終責任是為他們的有限合夥人創造回報。我們喜歡談論風投為他們的投資組合公司增加價值,但現實是相當困難的。由於多重因素的影響,VC 沒有完美的增值公式。例如因投資組合公司的階段以及創始人的經驗不同而產生價值的方式不同,年輕的創始人可能需要運營幫助,而經驗豐富的創始人可能更喜歡獨立運營。

在這篇文章中將試圖介紹加密風險投資基金經濟學。對於希望在加密投資領域工作的創始人或專業人士來說,了解這些基金背後的數學原理至關重要。

我們通常會想:如果沒有業績,基金能存活多久?

如果我們即將進入長久熊市,這一點尤其重要。我在 2019 年為一家加密基金工作,曾對加密市場低迷的嚴重程度感到措手不及。當然,我們可能再也看不到如此嚴重的情況了。從那時起,加密生態系統已經明顯成熟,並且有大量資本在觀望。但是這並不意味著我們不應該像審查初創公司那樣審查資金健康情況。

私募市場也常常是不透明的。由於法規較少,很難找到有關最佳實踐和風險投資公司會計標準的信息。這個問題在加密市場中更加明顯:(1)代幣和(2)全球性。代幣創造了流動性,使私募市場投資者能夠制定他們的退出策略,而加密貨幣的全球性意味著基金可以根據其管轄範圍在世界各地遵守不同的標準。

此外,風險基金的職稱也可能相當模糊。什麼是研究合夥人?你是否獲得了部分收益,或者你基本上是一名高級投資助理?這些我們將根據 Web3 薪酬調查結果展開分析。

本文要點:

- 私募市場通常不透明,因此很難清楚地了解基金的薪酬結構和財務狀況。

- 投資 DAO 可以通過將所有內容存儲在鏈上來提高基金透明度。

- 作為創始人或年輕的投資專業人士,將風險投資公司本身視為一項業務至關重要。

- 牛市催生了許多新的風險投資公司,它們本身也可以被視為初創公司,因此需要加倍努力。

- 風險投資是一項「頭重腳輕」的業務,大部分價值都流向了創始人和普通合夥人。初創公司在融資要想找到適合自己的基金,了解這種價值分配至關重要。

背景

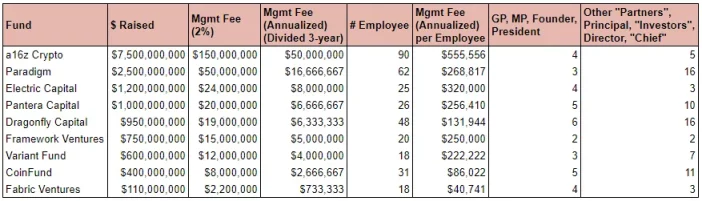

Clearblock 的 Web3 VC 數據庫已經匯總了充足且準確的數據,這裡只關注籌集資金數量容易識別的前 50 家公司,不包括公司衍生風險投資部門(Coinbase Ventures、Binance Labs)和較為老牌的基金。本文將重點分析以下 9 家 VC 公司。

假設與分析

管理費為 2%

管理費根據實際情況會有所不同。這與基金在推出後幾年的資產淨值(基於投資組合公司的未來融資)有關,也會受到不同類型 LP 的具體協議的影響。在某些司法管轄區,通常是新興市場,費用往往略低(不超過 1%),與美國金融市場的成熟度不同,新興行業的風險更高。

基金投資週期為 3 年

這些公司中的大多數很可能會在完全分配當前基金的回報之前籌集另一隻基金。基金通常需要 3 年的時間來投資,另外需要 2 年的時間來收回資本和分配回報。大多數信譽良好的基金將能夠在 5 年生命週期結束之前籌集新資金,獲得更多管理費後,繼續運營。

員工信息(取自基金網站)

- GP、MP、創始人、總裁等基金高層。

- 最右邊的一列跟踪擔任高級管理職位的員工人數,包括 GP/MP 之外的「合夥人」,例如研究合夥人,以及負責人、董事和任何 C 級高管。

由於每個基金的薪酬結構不同,準確性必然會有所不同。

這些都是頂級加密基金,並且由於過去兩年的牛市中為獨角獸企業提供了資金,所以他們在熊市中生存下去應該不會有太大問題。我希望展示的是風險投資基金在市場低迷時期的表現。

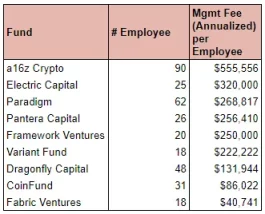

一些發現

Electric Capital 的員工管理費最高

風險投資公司也可以被視為初創公司,在這些數字中也有所體現。例如 a16z 的每位員工管理費可能最高,但我們沒有考慮到這筆費用中有多少會支付給可能不直接參與 a16z 加密基金運營的公司高管和創始人(Marc、Ben、Margit , 其他)。這些細節並沒有公開,我們也無法得知。

除了 a16z,這裡的其他基金都是加密原生的,因此更容易以準確的方式來判斷資金用途。Electric Capital 的員工管理費最高,而 Fabric Ventures 的管理費最低。

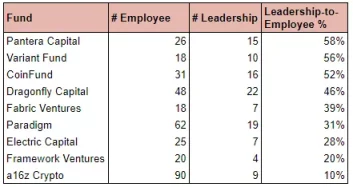

Pantera Capital 管理層與員工數量的百分比最高

這個數字表明與員工總數相比,哪些公司擁有更多的領導職位,它可以被視為正面或負面。例如,Pantera Capital 以 58% 的比例處於領先。一方面,這可以被視為僱用足夠的人員來完成投資組合公司的工作。另一方面,這也可能意味著這些領導角色會獲得較少的管理費用。

另一方面,a16z 作為一家非加密原生公司,肯定會有更多的員工在資金運營方面工作,但這些員工可能不在 a16z 加密團隊中。這就是為什麼他們的比例最低,只有 10%。

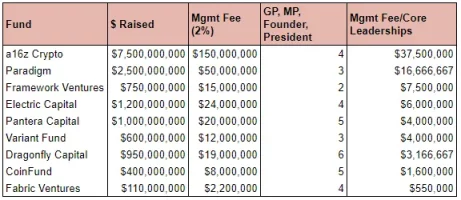

a16z 和 Paradigm 核心高管層的管理費最高

同樣的情況也適用於非加密原生基金 a16z。

根據公開信息和對個人頭銜的主觀判斷,Paradigm 每個核心領導職位的管理費處於領先。

鏈上透明度

理想情況下,我們會從風險投資基金那裡獲得更詳細的薪酬結構報告,這樣創始人也能對投資他們的風險投資人的健康狀況進行盡職調查。雖然上面評估的頂級風險投資公司可能永遠不會有任何流動性問題,但由於市場低迷而可能倒閉的小公司將對創始人產生不利影響。創始人將很難獲得投資人的支持,甚至可能需要進行清算基金的二次銷售。

隨著許多小型加密風險投資公司的興起,如果你是需要從這些新實體籌集資金的創始人,或者你是想為這些基金工作的年輕專業人士,你需要確保通過上述基本模型審查公司的財務狀況。

或許投資型 DAO 可以通過將其所有經濟學都放在鏈上來提高透明度,使任何想要與 DAO 開展業務的各方都可以驗證它,從而使其他人能夠對實體進行盡職調查。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。