誰是當年的他?

作者: FMResearchTeam

原用標題:公司研究| 2000 年的 Amazon 是什麼樣的?

前言

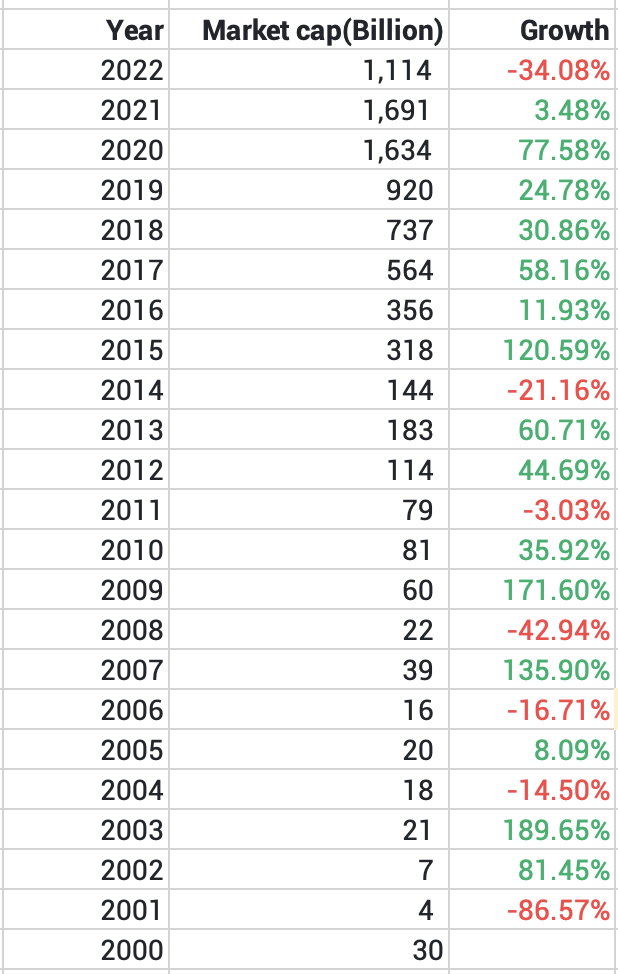

在巴黎的 ETH CC 活動上,我參與了一個討論:“如果說 Web3 處在互聯網的 2000 年,那 Ethereum 是不是當年的亞馬遜?”2000 年 Amazon 剛剛上市 3 年,2022 年的它市值超過萬億美元,是科技公司中具備長期價值的模範。Amazon 在二級市場的成長(約 280 倍)遠大過一級市場(約 50 倍),市值增長的中位數為 27.8%。從 2000 年開始,如果一直持有他的股票到今天,獲得平均 IRR 是 32.5%,超過絕大部分 VC 和 PE。

他彷彿是殺不死的,四次危機後又不斷有新高:

- 2001 互聯網泡沫:股價下跌 87%,在 2003 年創新高;

- 2004-2006 加息窗口:股價下跌 23%,在 2007 年創新高;

- 2008 金融危機和衰退:股價下跌 43%,在 2012 年超越千億市值

- 2014-2016 加息窗口:股價下跌 21%,在 2020 年超越萬億市值;

我們來回顧 Amazon 如何度過四次危機,以及 Ethereum 和他的比較。

2001 - 互聯網泡沫的過山車

歷史性泡沫的崩盤

1999 年的瘋狂上漲,創造了無數億萬富翁,互聯網被認為是無所不能的偉大革命。到 2001 年泡沫破裂的時候,全球共損失市值約 5 萬億美元,Union Square Ventures 的傳奇投資人 Fred Wilson 的投資組合在當年虧損了 90% 的賬面市值。

大跌的分析:跌幅巨大,時間很長

首先,當年有加息的影響。其次,互聯網概念不及預期,摧毀了投資的信念。“我們認為電商股票類似於賭博,仍然會有大部分人回歸線下購物!” 當時的科技行業龍頭投行 Jefferies 的分析師當時這麼說,可是在泡沫之前,他們也非常看好 Amazon。Amazon 在 1997 年上市,在 1999 年底最高增長到了 IPO 市值的 50 倍,但在 2000 年 1 月開始暴力下跌,到 2000 年 12 月,距最高點跌了約 70%;進入 2001 年後繼續暴跌,尤其是到了 10 月,距最高點跌了 95%。進入 2002 年後,Amazon 股價開始恢復,這次的暴跌維持了 22 個月。1.3 被忽略的基本面

事實與分析師預測相反。2001 年的電子商務並不是短暫的潮流,用戶習慣開始轉變的轉折點。Amazon 在當年,也有持續增長的營業收入。財務方面,Amazon 堅持長期的 “用戶至上”策略,將資金投入到倉儲物流而非廣告中,並在泡沫破裂前做了 6 億美金的可轉債融資,獲得了現金儲備。同時,在 2001 年的最後一個季度實現了每股的盈虧平衡。這些行動,得到用戶和市場的認可。

頻繁加息

2003 年是 Amazon 揚眉吐氣的一年,經歷過互聯網泡沫的考驗後,股票在一年內上漲了 189%,進入 2004 年後宏觀開始出現不利因素。2004 年 6 月,美聯儲為了抑制房地產泡沫和通脹,開始加息 25 個點。進入 2005 年後,由於油價高漲,又連加息 8 次抵抗通脹,直到 2006 年才停止,總共歷時 24 個月。

震盪分析:小幅度,反反复复,時間長

因為貨幣政策不確定性,震盪期長達 3 年,Amazon 的股票在 2004 年內跌了 15%,2005 年回漲了 8%,正當大家以為它又要崛起的時候,在 2006 月又跌了 17%,震盪結束後,累計比 2003 年的高點跌去了 20%。如果說 2000 年是暴力崩盤,2004-2006 年則是慢慢消耗投資人的耐心,是一個難熬的階段。

這時最精彩的基本面變化發生了

在 2003-2006 年,Amazon 團隊彷彿被一道靈感的驚雷劈中,開啟了數據化、平台化和雲計算業務的雛形。

- 數據分析: Amazon 開始通過 AB test 和數據分析來引流,並且推薦給用戶他們需要的商品,可以稱作是互聯網公司 BI 的前身。

- 平台化電商,標準化服務:數據分析模塊加上倉儲物流的網絡,Amazon 將自己的技術賦能給其他的商家;不僅幫助其他商家開設電商網站,還引入了第三方賣家,開始了擴品類的道路,把定位從網上書店,變成"A to Z"商店(意思從 A 到 Z 的商品都可以賣)。2005 年,Prime 問世,美國地區任何客戶都可以享受到次日達的服務,購物體驗遠超其他任何商家。

- 雲計算產品:在 2003 年,Amazon 開始測試了 share IT system,目的是減少不同部門的重複開發工作,以及應對大量的存儲和計算任務。這個系統就是今天的 AWS 的前身。AWS 在 2006 年正式推出,包括 EC2(虛擬站點服務)和 3S(雲存儲服務)等等。AWS 現在佔據云服務市場份額的 33%,並且是 Amazon 未來最有前景的印鈔機。

這麼多精彩的創新,只能慢慢地 price in 在更長期的股價中。隨著加息的結束,市場集體狂歡,2007 年 Amazon 的股價突然猛漲了 140%,達到了歷史高點,但它離下一個危機只有一步之遙。

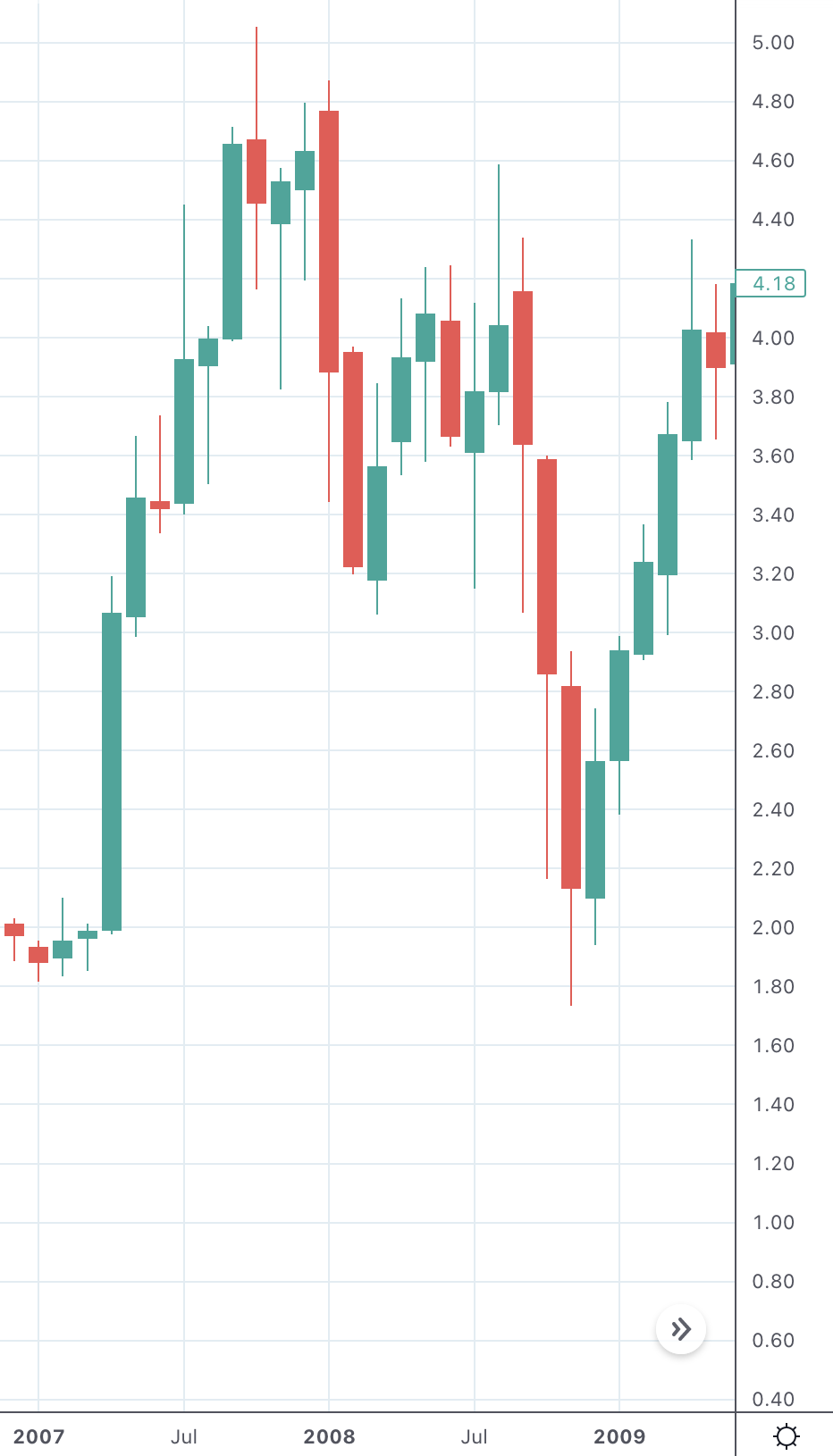

一次史詩級的財富毀滅

2008 年 11 月,美國股市標準普爾 500 指數,從其 2007 年的高點下跌了 45%。房價從 2006 年的高峰下跌了 20%,期貨下降 30%。2007 年 6 月到 2008 年 11 月之間,美國人失去了超過其資產淨值的四分之一。

大跌分析:幅度很猛,時間很短

與 2004 年的擔憂一樣,Amazon 面臨衰退引發的經營惡化的威脅。投資人建議 Amazon 應該提高價格,但是被 Jeff Bezos 否定了。在 2007 年 12 月達到高點後,Amazon 的股價分兩段下跌,第一段是在 2008 年 1-2 月的下跌,後在 3-8 月短暫恢復,接著第二段在 2008 年 9 月到 11 月出現腰斬。雖然 2008 年累計一年之內跌幅超過 50%,但迅速在 2009 年 2 月開始恢復,並一路沖向 2012 年的新高。3.3 基本面的變化,一路向上

美聯儲大力救市,中國經濟依然強勁增長,助推了復甦,因此這場危機並沒有摧毀世界。Amazon 成功證明了:

- 電子商務是人們的基礎消費。在 2008 年四季度報中,Amazon 的營收仍然有增長(第四季度,收入是 6.7billion,同比增長 18%,利潤大約為 2.25 億美元),說明用戶仍然在 Amazon 上購買生活所需品。

- 自己的現金流很強大。公司財務狀況很健康,危機更像是一次壓力測試。Amzon 在 2009 年開始了收購和花錢推新業務的舉動,其中包括收購 Zappos,推出 kindle 和 Amazon Music 等。

這也解釋了2009 年 2 月他為何快速恢復,以及 2012 年市值超過了一千億美金。

加息、歐債和英國脫歐

這是世界出現局部動蕩的三年。2014 年開始,市場對美聯儲加息預期開始加劇,果然在 2015 年開始了總共接近 36 個月的加息。2015 年-2016 年發生了世界範圍的股市的大拋售,其中包括美國、歐洲、和亞洲的市場。

下跌分析:沖向萬億之前的最後一次下蹲

除了宏觀的恐慌因素,資本市場對於 Amazon 的電商模式的質疑:毛利率過低、依賴電子商務的增長、依賴國際化的供應鏈、Firephone 進軍手機市場失敗等。Amazon 的股價也在 2014 年 1 月開始,為期一年的下跌了 20%。但是這些擔憂都誤解了 Amazon,這也是沖向 2020 年萬億市值前的最後一次下蹲。

基本面:無邊界平台初現端倪

在 2015 年,Amazon 的零售收入已經超過了 Walmart。但是更有侵略性的擴張才剛開始,他的野心不是平台化的電商,而是一個綜合互聯網經濟體,覆蓋生活的方方面面,他在 2015 年到 2018 年做了大量收購和擴張,有代表性的如下:

- 文化娛樂:收購 Twitch,推出 Fire TV,繼續推動 Prime Video;

- 食品生鮮:收購 Whole Foods,孵化生鮮品牌 Amazon Fresh;

- 雲服務: AWS 繼續降價,擴大份額,收入超過了 100 億美金;

- 醫療健康:收購 PillPack,推出 Amazon Care;

Amazon 的對標公司從 Walmart 和 eBay 正式變成了 Apple,Google 和 Microsoft。

目前,Amazon 處於第五次牛熊週期中,市值高達 1.4 萬億美元。我們總結了他歷史和特點,來看看 Ethereum 相比如何。

(1)巨大的勢能Amazon 是幸運的,他處在一個巨大的 paradigm shift(互聯網和雲的爆發)背景下,並且選擇了零售業的交易平台這個主賽道; Ethereum 也處在巨大的 paradigm shift 中,也處在這個變革最頂級的賽道中。這樣的物種是生長在一個巨大勢能上的,而不是短暫流行的機會,或者小而美的機會,就算失敗也會影響世界。

(2)戰略的對比

Amazon 的戰略可以歸納為這幾個步驟:

- 性能擴容:投資倉儲、物流網絡和數據服務,Amazon 在早期就十分重視提昇平台性能,以承載巨大的交易量,服務用戶 “從 A to Z” 的消費需求。這些技術成果也造就了 AWS,成為永不停歇的印鈔機。

- 品類擴張:從一開始的 “書店”,到後來的 “電商平台”,再到後來的 “互聯網綜合經濟體”,Aamzon 發了瘋一樣地擴張自己的品類。他不論是自建、合作、投資、還是收購,總要囊括更多類別,讓自己沒有邊界的地步,他非常討厭被定義為一個具體的平台,他就是要做經濟體。

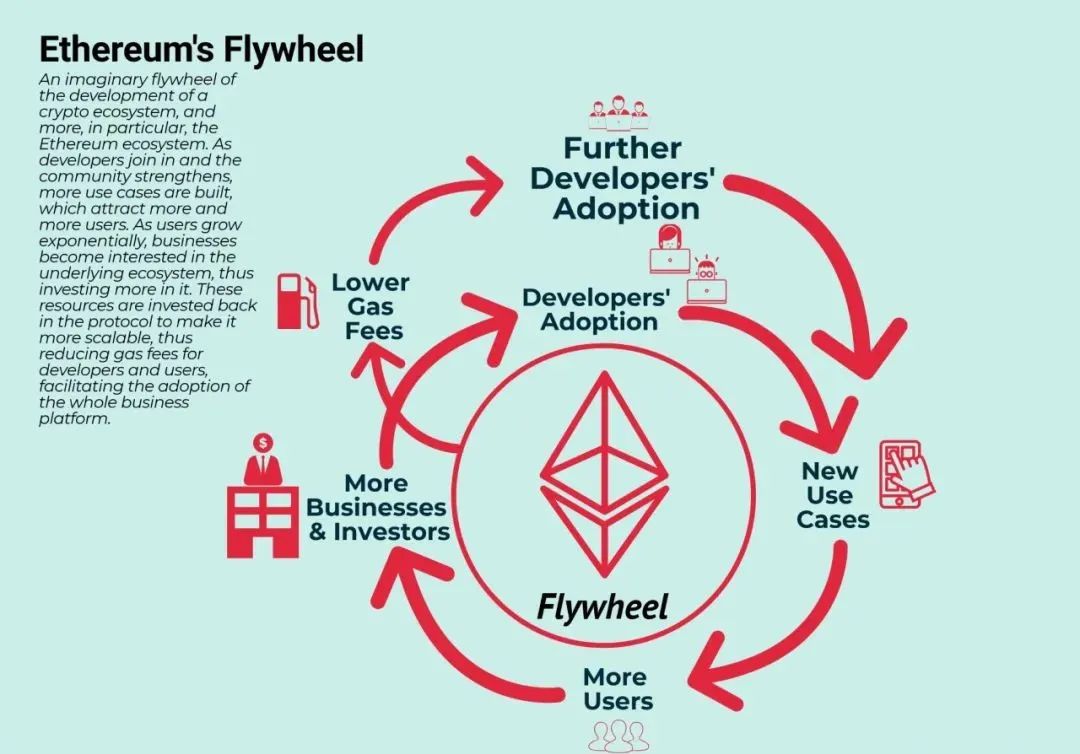

- 飛輪效應:經濟模型遵從良性循環,讓賣家、用戶、股東都從中最大化長期受益,並不斷增長。

如果我們用這個模板來看 Ethereum:

- 性能擴容:從 ETH2.0 路線圖來看,以太坊的性能可以歸納為安全、和計算兩個部分。他用雙層結構來追求極致完美:Layer1 提供安全性,更像一個開源的無需信任的狀態機器;Layer2 提供計算能力,更像雲服務。在這個預設下,這是兩款同樣非常有競爭力的科技產品,甚至有賦能其他生態的潛力,其 TVL 和用戶數也是市場第一。

- 品類擴張:集中在金融應用導致 Ethereum 的協議收入不穩定,收到週期影響比 Amazon 更大。

- 飛輪效應:以太坊的經濟模型同樣有很好的理論基礎,可以激勵各個參與者進入正循環。當兩個飛輪都在轉動時,Ethereum 的激勵方式是 token,而 Amazon 是現金,因此他的飛輪更有即時性和爆發力。

總的來說,性能擴容和品類擴張,都是 Amazon 努力了 20 年一直在投入的兩個戰略,是再怎麼投入都不會夠的領域,是成為無邊界平台的需要素質。在性能方面,Amazon 和 Ethereum 的基礎設施都達到了行業的領先水平;但是從品類來看,Ethereum 還非常單一。綜合來看,Ethereum 有點像 2003 年的 Amazon 的狀態,這也是最艱難最有挑戰的階段,也是充滿機遇的階段。(3)組織能力的對比

Amazon 擅長組織人才和資源:

- 研發能力:Amazon 團隊中牛人云集,Jeff Bezos 也擅長知人善任,從 AWS 就可以看出。一些產品經理和開發人員,組成了一個 20 人不到的小團隊,集思廣益,彼此接力,連續數年搭建了 AWS;這個團隊中後來走出了 Twilio、Tabuleau 等公司創始人,以及 Amazon 的新 CEO Jassy。

- 資本能力:Amazon 善於處理投資人關係,當市場 narrative 不利於自己的時候,總是可以創造新的故事。Jeff Bezos 熟悉華爾街,也熟悉資本市場和財務手段,通過資本市場的手段和業務上獲得的自由現金流,來保證做事情的時候,總是有大量的資金撐腰。

Ethereum 的相比之下:

- 研發能力:Ethereum 人才濟濟,Vitalik 的腦子本身是一個寶藏,他負責提出價值觀、研發方向、和探索新奇的領域。圍繞在他身邊的核心團隊比如 Tim Bekos、Dankrad Feist 等人則貢獻超強的研發輸出,開發人員負責將想法落地。Ethereum 的結構形散神不散,在具體開發上,這個組織顯得鬆散、去中心化;但是在大方向上,Vitalik 有絕對話語權,從 The Merge 和 EIP1559 的爭議中可以看出這種掌控力,畢竟這麼大體量的公鏈要做轉型,難度超過大象跳舞。

- 資本能力:Ethereum Foundation 不是公司製,也不像 Amazon 那樣持續擅長利用資本工具,來充實自己的現金儲備,非常佛系。

這是更深刻的話題,是組織製度的差異,究竟哪個更有效?我們更喜歡看到新的組織模式,將中心化和去中心化重新組合,取長補短。

(4)Amazon 的產品和服務能力很強

Amzon 的產品和服務是 “極度客戶導向” 型的,他有兩個優勢:

- 拳頭產品:在用戶心中建立品牌,一提起 Amazon,用戶想到的是 Prime;一提起雲計算,想到的是 AWS。公司內部,也非常容易專注在這兩個產品上。

- 服務能力:eCommerce 是 2C 的業務,需要服務客戶以外,還需要服務和培訓賣家;AWS 是 2B 業務,也需要服務公司客戶。Amazon 在這兩個拳頭產品上的服務,也做的非常深入,甚至投了大量的人力物力。

相比之下,Ethereum 則是這樣的:

- 拳頭產品:他的拳頭產品還不夠清晰。理論上,Layer1 未來可能更是 2B 的,優勢是安全性和絕對的中立性;Layer2 是 toBtoC 的,優勢是計算效率高成本低,這其實是兩個產品。或許 Ethereum 並不把自己定義為商品,也或許 ETH2.0 沒有完成,總之我們沒有看到一個清晰的產品特徵。B 端客戶(Dapp 開發者)提到 Ethereum,想到的優勢是這裡有 liquidity;C 端客戶提到 ETH 的最深的印像是 “交易媒介”,以及作為 Defi 抵押物。因此,現階段的 Ethereum 需要一個更簡明有力度的產品定位,降維打擊對手。

- 服務能力:Ethereum 是開源軟件,沒有服務,如果你不滿意了,只有自己上論壇去尋找答案,沒有人挽留你。如果這一點不變,一部分 B 端客戶的流失,在未來會繼續。

產品體驗是 Web3 被忽視的一個話題,未來會變得更重要。我們可以假設這樣的思路:Layer2 的定位和目的更類似 AWS,應該更像商業產品,並且保留稍微中心化一些的服務,留住和招募開發者;Layer1 保持中立和非商業化,繼續做全人類的開源軟件。

結語:多一點想像力

穿越一個週期,發現一個百億的公司,需要觀察力;但是穿越四周期,發現一個萬億的公司,除了觀察力,更需要想像力。還有哪些領域會出現這樣的虛擬經濟體?他們會比 Amazon 更大嗎?他們必須滿足哪些條件?他們是否在做對的事?這是將是 FM Research 未來的重點研究方向之一。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。