從音樂產業簡析 Web2.0 痛點與 Web3.0 展望

作者: Kerou,IOSG Ventures

編輯: Elaine,IOSG Ventures

封面: Photo by Steve Harvey on Unsplash

本文為 IOSG 原創內容,僅做行業學習交流之用,不構成任何投資參考。如需引用,請註明來源,轉載請聯繫 IOSG 團隊獲取授權及轉載須知。

2022 年 7 月 15 日,周杰倫時隔六年後終於發行了自己的全新專輯《最偉大的作品》。自專輯發行以來到現在已經有一個月的時間,雖然豆瓣還未開分,但市場對這張新專的反饋已經有了基調。相比於十幾年前的老專,最偉大的作品並不偉大。且 12 首作品裡有一半都是老歌,誠意不足,令很多粉絲失望。對於” 一代人的青春 “周杰倫,聽眾都不買賬,其他歌手藝人則更難倖免。“難聽” 一詞常常掛在微博熱搜榜上,一遍又一遍地提醒我們華語樂壇的黃金時代已經離我們遠去。

作為比文字更早的文明載體,音樂不僅承載著人類的精神情感、社會理想和藝術追求,同時也反過來被社會經濟和現代科技所塑造。音樂作為一種精神財富,在不斷被物質化、價值化。隨著傳播介質的演進,音樂從最古老的口口相傳,到上個世紀因錄音技術的普及帶來的實體唱片行業的繁榮,再到今天依託於互聯網技術傳播的數字音樂,逐漸形成了完整的商業化路徑和產業鏈。

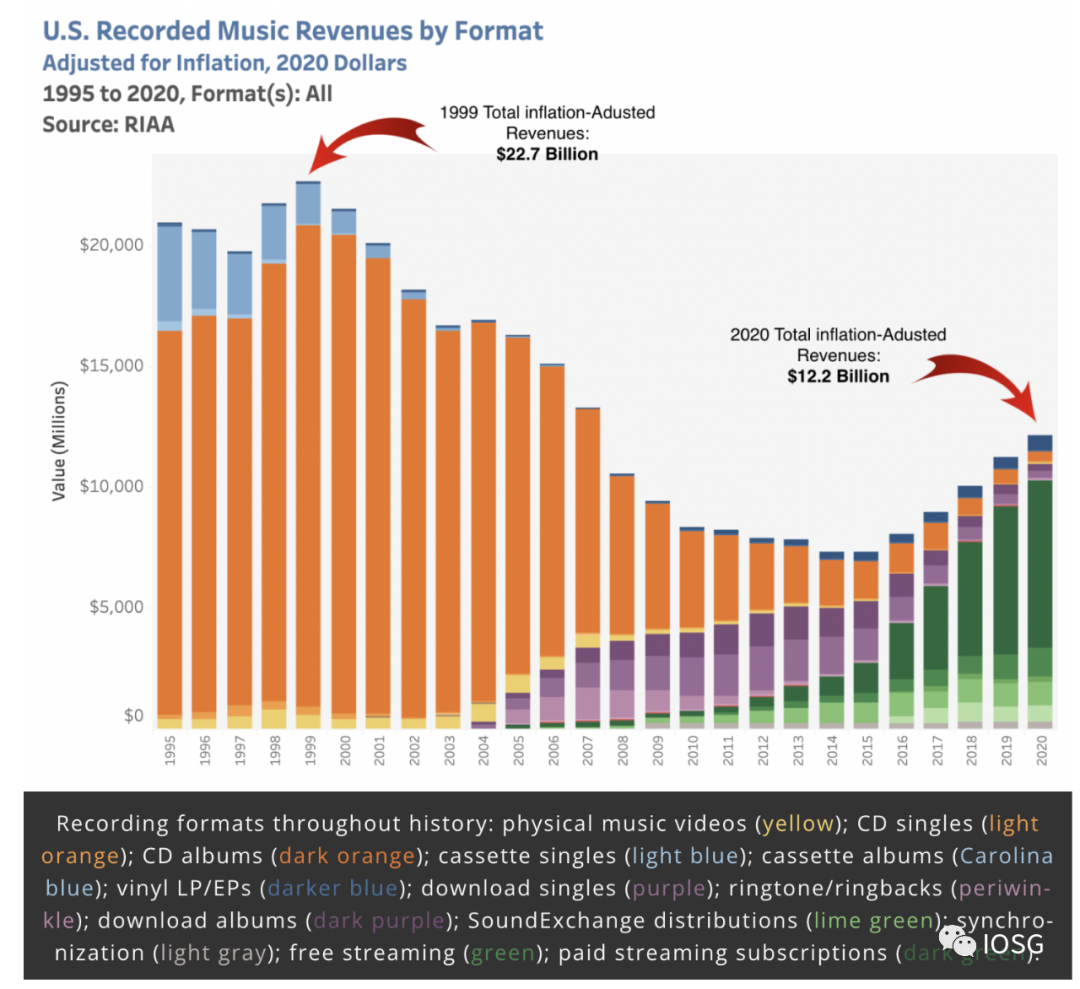

1984 年是音樂產業歷史上一個重要的時間點,索尼公司推出了 CD 播放器。由於 CD 具有便攜、高存儲且保留音樂品質等優點在音樂領域得到了廣泛的應用,將音樂產業推向了黃金時代。以美國音樂產業作為全球的縮影,實體 CD 銷量和音樂產業的總體規模在 1999 年達到了歷史高峰。然而,美國音樂產業在 2001 年面臨拐點。當時蘋果公司推出 iPod 系列產品,數字音樂產業抬頭。在互聯網技術下,盜版和免費下載變得很容易,使產業進入了原地踏步的三年。2003 年是另外一個重要的節點,蘋果公司推出 iTunes 付費下載服務,數字音樂付費下載和手機鈴聲銷售呈上升趨勢。然而這兩個業務類型不足以彌補 CD 銷售迅速萎縮留下的缺口,頹勢難以扭轉,音樂產業規模持續下跌。2008 年,音樂流媒體平台 Spotify 在斯德哥爾摩正式上線,開啟了數字音樂的訂閱模式。至此,免費收聽和訂閱收聽兩種模式快速擠占了付費下載的市場,而實體專輯已經面臨著消亡。

如今的音樂產業很難回到千禧年前那個輝煌年代。在那個年代,Tower Records 的實體唱片店鋪在全球遍地開花。每天晚上,來自四面八方的音樂人、評論家、音樂愛好者們都會聚集在一起交流分享。而長期浸淫在濃厚藝術氛圍中的唱片店店員們可能是世界上最懂音樂的一群人,他們將優秀的作品不斷推薦給往來的客人,客流又將其傳播到世界各地。當時的音樂人也不必過於為生計操心,他們不需要多麼多聽眾。因為實體專輯的定價權還掌握在自己手上,只要能找到一百個真正的欣賞他們音樂且願意為之付費的粉絲,他們就能靠著實體專輯的收入存活下來,繼續追求自己熱愛的事業。

2001 年,隨著 iPod 的發行和 iTunes 的流行,人們逐漸拋棄了笨重的 CD 和 CD 播放器,數字音樂成為了消費者們的心頭好。相比與 CD,一首 99 美分的數字音樂對於音樂消費者來說是極其划算的買賣,然而這對音樂人而言無疑是一場噩夢。願意購買 CD 的人群在急劇銳減,2016 年,Tower Records 宣布破產清算。為了生存,音樂人被迫交出定價權,按照 iTunes 定下的行業規則,以極其低廉的價格賤賣自己的心血。

Spotify 的出現可以說榨乾了創作者身上所有的生產者剩餘。從此以後,只需要看廣告,消費者可以不必花一分錢免費聽海量音樂,或者每個月付一點訂閱費就可以解鎖所有的曲庫,音樂從此淪為了廉價的公共物。音樂的質量變得併不重要,藝術和文化已經降格為銷售其他產品的輔助手段。正如 Liquid Audio 的 CEO 所說:” 音樂是免費的,但只要商家高興,音樂的內容可以是避孕套,也可能是其他任何他們想要賣給你的糟糕的東西。“

這種訂閱模式是注意力經濟時代下文娛產業內捲到最後的產物,為了搶占用戶有限的注意力和可支配時間,各大娛樂產業紛紛利用自己的定價權剝削創作者,壓低價格力爭給用戶提供最” 划算 “的產品,最後演變為 “只需每月十五元,所有內容無限暢聽暢看暢玩” 的訂閱模式。這種競爭並不只發生在產業與產業之間,也發生在每個產業內部。

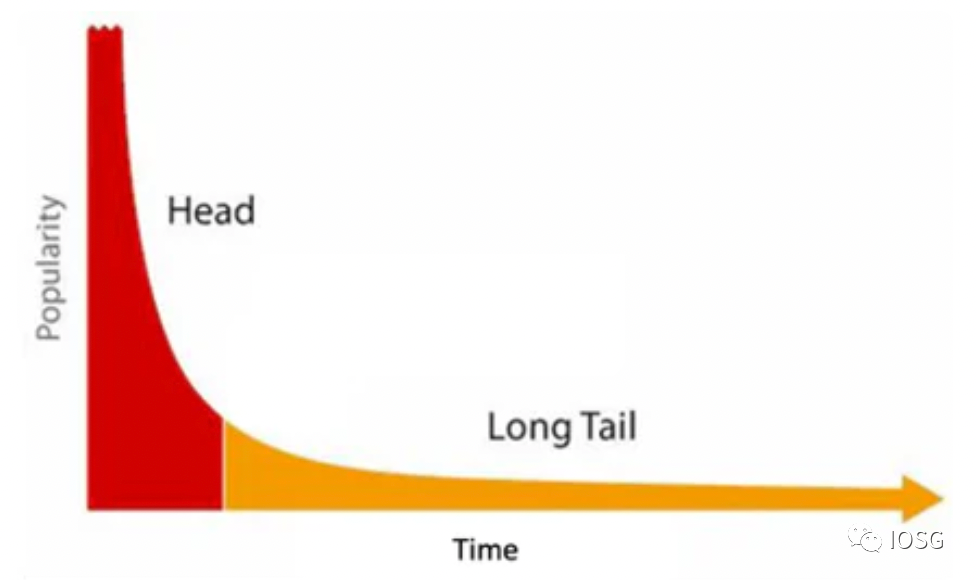

回到音樂產業,對於每個聽眾來說,他的時間都是零和的。當所有的創作者都被集中在同一個池子裡競爭有限的注意力,如果一個聽眾選擇聽這位音樂人的作品,那麼同時意味著他會放棄另外一位音樂人。因此聽眾群體的組成實際上是創作者之間的自相殘殺。這種嚴重內捲會導致兩個嚴重的後果:1)馬太效應,2)內容髮現機制失效。

馬太效應簡言之就是強者愈強、弱者愈弱的想像。只有成為前百分之幾的創作者,才能夠賺到足夠多的錢。一旦落入長尾創作者群體,微薄的收入很難支撐優質內容的產出,因此與頭部的差距越來越大,進一步導致收入的銳減。這種現像在 Spotify 上已經極為顯著,前 43,000 名音樂人,大約佔總創作者的 1.4%,獲得了 90% 的版稅,平均每個藝術家每季度可以賺 22,395 美元。其餘的 300 萬創作者,即 98.6% 的藝術家,每季度只能賺 36 美元。

內容髮現機制的失效是另一個致命的問題,將無限的供給側和龐大的需求側都集中在同一個平台上,創作者,特別是小眾創作者,找到自己的目標受眾——願意為自己付費的 100 個粉絲則更加困難。大眾審美,流行趨勢,一定程度上也是低效市場分配的遮羞布。而流媒體平台傾向於保守地通過算法和推薦系統將流量傾斜已經被市場驗證的大眾創作者。進一步導致了馬太效應和發現機制的失效。

在訂閱模式之下,長尾創作者的生存環境太過艱難,導致很多人離開了行業。正如社會結構一般,中產階級對於社會穩定和經濟發展起著極為重要的作用。腰部和尾部的創作者的大量流失會導致整個產業的衰退。一個直接的原因在於在非頭部創作者佔總人數的絕大部分,而他們在生產內容的過程中會對產業鏈上環節提出需求。一旦他們離開行業,整個產業鏈的需求會銳減,產業鏈上的從業人員也會隨之離開。最終造成行業衰退,留在行業內的頭部創作者也會受到產業衰退的影響。

儘管美國音樂產業的總收入隨著訂閱模式的推廣在 2015 年之後有了上升的趨勢,但由於上述提到的訂閱模式帶來的長期負面影響,這種上升趨勢的可持續性令人懷疑。實際上我們已經可以觀察到注意力經濟之下訂閱模式對於音樂創作的負面影響。比如創作人對歌曲長度的削減,因為在流媒體平台上,歌曲越短,相同時間內被播放的次數越多,單位歌曲搶占的用戶注意力越多,那麼獲得的收入也更多。2000 年的 Billboard 前 100 榜單平均長度在四分鐘左右,沒有短於兩分半的歌曲。而在 2019 年,平均歌曲長度是 3 分 30 秒,少於兩分半的歌曲增長 8%。其他負面效應也同時體現在歌曲 hook 的提前和大量洗腦旋律的傳播。

不難發現,短短幾十年,隨著音樂介質的變遷,定價權也隨之過渡。從發行公司,到 iTunes,再到 Spotify,每一次過渡,創作者的話語權都在不斷被削減,定價權在不斷喪失。而音樂行業只是整個文娛產業的縮影,不管是社交、遊戲甚至是時尚產業都有著顯著的文化衰退的跡象。究其根本原因,是注意力經濟的經濟模型導致的創作者定價權的喪失。

為了阻止這種文化衰敗的趨勢,賦能創作者經濟,供給側和需求側需要共同做出改變。對於創作者而言,重新奪回定價權是目標。更艱鉅的挑戰在於需求側,我們首先需要文化觀念的改變,需要意識到我們的精神財富——文化產品如此廉價是一件根本不應該發生的事情。並且轉變消費習慣,願意為文化產品多付費。正如 iTunes 的付費下載,Spotify 的訂閱模式,Web3 本質上是一次重新洗牌的機會,是對定價權的奪取和對文化觀念和消費習慣的重塑。Web3 是一個很好的文化土壤,在這片土壤上已經有了 NFT 這個媒介。人們倡導所有權,鼓勵擁有和收藏,為 JPEG 付費。創作者已經通過 NFT 獲得了十分可觀的收入。

我們已經看到 Web3.0 音樂 NFT 賽道出現很多新的嘗試,從供給側來看,一個可能的途徑是從音樂發行平台開始向後傳導的改革。首先是音樂平台改變訂閱的經濟模型,一定程度上減輕版權公司面臨的馬太效應和收入難題,或許版權公司就不會把過度的收入壓力傳遞給旗下的簽約藝人,以極其苛刻的辦稅合同來壓榨長尾藝人的價值以增加營收,音樂人的生存環境和創作條件可以得到一些改善。我們已經看到了很多 Web3.0 音樂發行平台的出現,例如 IOSG 投資的 Pianity、MintSongs 和 FanTiger。而版權則是一個牽扯到多方的極為複雜的問題,短期內很難突破傳統的框架進行創新。不過版權公司巨頭包括索尼、華納和環球都已經在音樂 NFT 領域進行了投資或嘗試。在未來,音樂 NFT 想要發揚壯大一定會涉及到版稅分配、法律框架和基礎建設等層面。

從需求側而言,狂熱的音樂粉絲一直存在。主要體現在實體專輯衰退的背景下越來越多的購買黑膠唱片的群體 (上圖深藍色部分)。文化觀念和消費習慣的轉變是一個持久戰,市場需要時間來被教育,因此短期內音樂 NFT 會一直是一個小眾的賽道。但是隨著供給側的豐富 NFT 作品和對版權的探索,需求側會被助推著做出改變,思想的轉筆是我們的第一步,希望有越來越多的人跟隨著 IOSG 一起,成為 Web3.0 的佈道者。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。