專注於風險管理和協議優化的項目已成獨角獸。

原文:Forged in the Fire: The Emergence of Dynamic Risk Management as a Key Advantage for DeFi(Bitwise)

作者: Ryan Rasmussen,Gayatri Choudhury

編譯: Katie 辜, Odaily 星球日報譯者

封面: Photo by Sebastian Svenson on Unsplash

對於那些沒太密切關注 DeFi 故事的人來說,聽說 DeFi 信貸市場的運作正變得平穩、有彈性、穩健,可能會感到驚訝。畢竟,DeFi 不僅經歷了前所未有的增長期,還時刻面臨加密市場的巨大價格波動。

但事實上,穩健已是 DeFi 的常態。在其背後,DeFi 協議風險管理的改善,以及由此帶來的 DeFi 信貸市場資本效率的提高,已經成為 DeFi 領域中最重要(也是最被忽視)的方面。主要貸款協議在動蕩的市場條件下的有效運作表明,隨著它們繼續擴大業務規模,動態風險管理已成為重中之重和關鍵的增長動力。

這是一個在 “波動” 烈火中鍛造出穩定性的故事。了解 DeFi 是如何實現其來之不易的穩定性,可以讓我們了解 DeFi 的創新是如何推動提高整個系統的彈性,使 DeFi 能夠與傳統金融體系競爭。

DeFi 借貸簡史

DeFi 信貸市場目前是 DeFi 的第二大子領域,總市值為 85 億美元,總存款超過 500 億美元,但這些市場並不總是運轉順利。例如,在 2020 年 3 月新冠病毒危機爆發時,主要加密資產的價格暴跌 50% 以上,去中心化協議的交易量激增,大多數 DeFi 貸款協議所依賴的清算過程暫時失敗,導致數百萬美元的清算,這些理論上是可以避免的。

這些事件給整個加密行業留下了深刻的印記。市場的主要參與者仍然堅持不懈,並吸取了經驗教訓,在管理風險、優化增長和恢復能力方面變得比以往任何時候都更成熟。因此,一個專注於微調穩定性和可擴展性的系統正在進行徹底的轉變。

例如,2021 年 5 月,ETH 的價格在一天內下跌了 41%,兩大主要貸款協議 Aave 和 Compound 處理了 3.3 億美元的清算,這是有史以來最大的單日清算總額。然而,儘管該協議的總資產是 2020 年 3 月的 100 多倍,但在這些極端條件下,協議仍按設計執行,沒有崩潰。

Aave 和 Compound 在 2022 年 1 月的市場調整期間也按預期運行。儘管質押品的下降幅度從 5% 到 30% 不等,但在市場崩盤期間沒有出現破產情況(最大的資不抵債是一個價值 500 美元的賬戶,因為數額太小不值得清算)。此外,在 2022 年 1 月市場急劇下滑期間,Aave 和 Compound 成功地清算了 2500 個頭寸和 1300 個用戶的 2.05 億美元質押品,沒有出現任何問題。

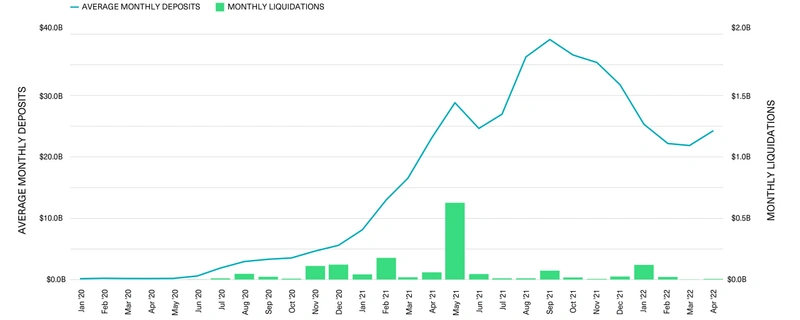

乍一看,下圖所示的清算增長似乎暗示著 DeFi 信貸市場的風險正在上升。然而,仔細觀察就會發現,在 2021 年 5 月創紀錄的清算之後發生了轉變。自那以後,存款額一直在波動,清算沒有出現相應的峰值。在這些數字背後,DeFi 的風險管理系統和資本效率一直在提高。

DeFi 信用協議已經在大規模的市場環境下成功地處理清算。

2020 年 1 月至 2022 年 4 月,Compound 和 Aave 的月平均存款(左軸)和月清算總額(右)(單位:億美元)

DeFi 性能的提高並非巧合。相反,這是 DeFi 協議採用動態、數據驅動的風險管理方法來優化增長和彈性的結果。

DeFi 信貸市場風險管理入門指南

DeFi 是如何實現這種穩定性的?在加密市場低迷的火海中打造的系統是什麼?它是如何運行的?

DeFi 信貸市場的大多數活動都涉及將成熟的加密貨幣資產(如以太坊)存入借貸池,並使用這些資產作為質押品來借入穩定幣。通常,用例包括優化收益、槓桿交易或利用整個行業的套利機會。

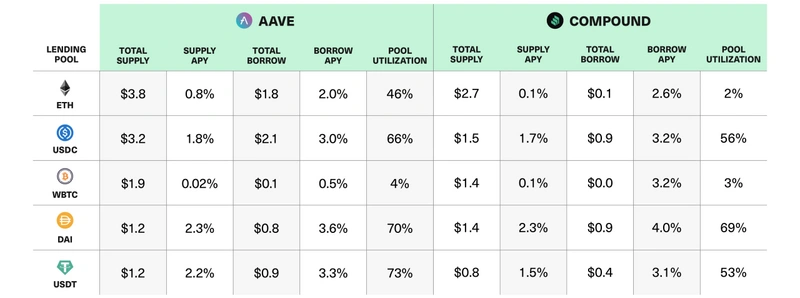

下表顯示了 Aave 和 Compound 的前五大資金池,它們各自的總供應量、總未償還貸款、以及用於借貸的年化利率(APY)。利用率指的是目前貸款給借款人的存款的百分比。表格顯示,穩定幣和成熟但仍然波動的加密貨幣資產之間的利率和利用率可能存在顯著差異,穩定幣的價值基本上不會波動。

DeFi 的前五大貸款市場包括穩定幣和最成熟的加密貨幣資產。

截至 2022 年 5 月 4 日,Aave 和 Compound 的五大貸款市場(單位:億美元)

這張表展示了 DeFi 協議如何學會平衡貸方和借方的激勵機制,目的是提高資本效率,同時在各種不同的資產類型中保持其貸款池的償付能力。

過去兩年來,我們看到的不是新工具的創建,而是基於數百萬交易和數万用戶的經驗學習,對現有工具的不斷完善。

在目前領先的 DeFi 協議所使用的配置中,每個貸款池都控制著幾個特定於資產的風險參數,其中最重要的是:質押(擔保)因素、利率模型和儲備金因素。DeFi 貸款協議試圖通過 Aave 和 Compound 代幣持有人可以參與的動態風險管理和治理過程來優化這些參數,以平衡風險和回報。

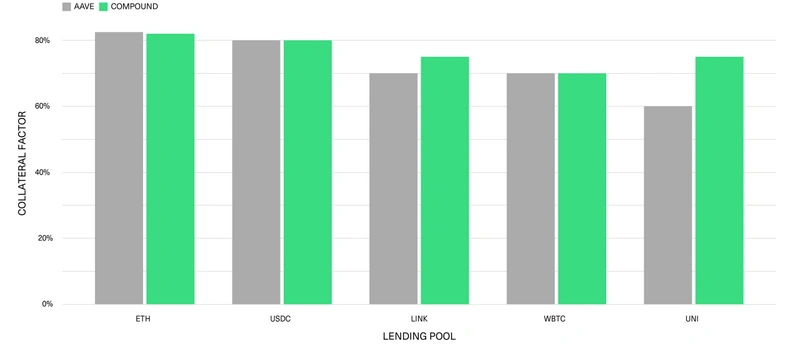

質押因素限制了用戶以其存放的質押貸款的數量。如果貸款質押品的價值低於要求的質押品因素,清算人可以折價購買質押品,就像傳統市場的止贖出售(質押後不能贖回)。

設定適當的質押要求是確保協議償付能力的關鍵因素。流動性較強、波動性較低的資產往往具有較高的質押(擔保)因素。相反,流動性較差、波動性較大的資產通常具有較低的質押因素。然而,質押因素過低可能會抑制現有借款人,並阻擋新的借款人,降低用戶的借款能力,但有助於確保在高波動性時期的償付能力。與此同時,更高的質押因素可以釋放現有和新用戶的借款能力。

下表顯示了 Compound 和 Aave 中前五大池中每個池的質押因素。協議持續風險管理的一部分要求評估和調整所有資產的質押因素。

流動性較低、波動性較大的資產的質押因素較低。

截至 2022 年 5 月 4 日,Compound 和 Aave 的選定市場的質押因素:

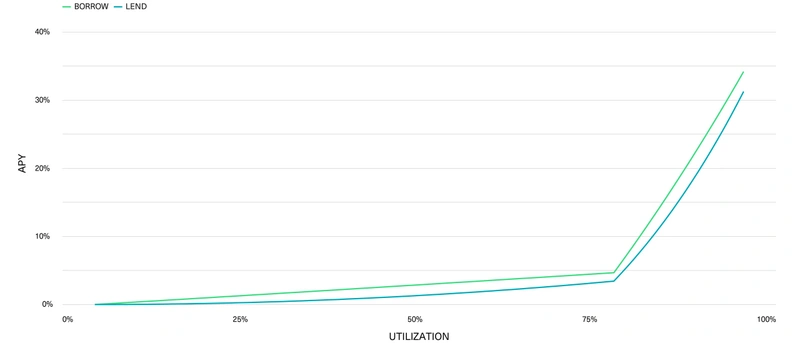

利率模型根據資本供應和借貸需求定義特定資產的借貸利率。他們使用債券曲線,該曲線根據特定時刻貸款池的利用率確定利率,因為池的利用率增加(即需求增加),向該池借貸資產的利率也會增加(即利率增加)。下表顯示了 USDC 和 ETH 積極使用的利率模型,USDC 和 ETH 是 DeFi 信貸市場中使用最廣泛的兩種最大資產。

像 USDC 這樣的穩定資產支持更高的利用率。

Compound 平台的 USDC 利率模型

Bitwise 資產管理數據

ETH 等易波動資產的建模目的是降低利用率。

Compound 平台的 ETH 利率模型:

形狀不同的曲線來自 ETH 和 USDC 的具體風險狀況。例如,支持更高利用率的更平坦曲線非常適合穩定幣(具有低波動性)。相反,在較低的利用率下,較陡的曲線大幅上升,這反映了 ETH 等波動性較大、不穩定的加密資產通常採用的風險規避策略。

監測和優化每個貸款池的利率模型可能是最關鍵的風險管理工具,其目標是充分平衡破產風險與更高利用率的回報。這一權衡嚴重影響了用戶和收入的增長。

協議儲備金在導致資金損失的緊急情況下生效,如清算失敗和智能合約失敗。貸款池的儲備金因素定義了分配給協議儲備的利息收入金額。

對於 Compound 來說,儲備金就像壞賬準備(provision for bad debt):借款人和貸款人之間的一部分價差被留出以備不時之需。對於 Aave 來說,這些儲備用於通過用戶激勵和 grant(贈款)來資助 Aave 生態系統的增長,而他們的應急資金來自於持有 Aave 代幣和協議安全模塊的用戶。

(Odaily 星球日報注:壞賬準備是錢有可能收不回來了,要事先做個準備。比如說企業賣出一批貨物,但貨款一直沒收到,這時就可以對這個貨款計提壞賬準備,如果後期收不回來,那麼這個損失就可以通過壞賬準備來彌補。)

對於這兩種協議,從穩定幣到更波動的加密貨幣資產,儲備金隨著資產沿波動譜移動而增加。通過這種方式,在更易波動資產中的活動有助於協議的整體穩定性。

儲備金因素將一部分利息收入重定向至協議儲備。

Compound 和 Aave 截至 2022 年 5 月 4 日的選定市場儲備金因素:

與其他風險參數一樣,其目的是在協議安全性、用戶體驗和激勵之間取得平衡。例如,降低儲備金率可以增加貸款人的收益,或者降低借款人的利率。然而,這可能會減少流入儲備的資產,減少協議的支持和增長預算的規模。

與此同時,協議必須權衡提高儲備金因素可能是更好的長期增長戰略的可能性。例如,更大規模的儲備金允許在更廣泛的資產範圍內發放風險更高的貸款,包括那些偏離風險曲線(風險更高)的貸款,甚至是無質押貸款,這可能會增加協議的活躍度和用戶基礎。

DeFi 風險管理的演變

過去幾年,隨著協議對越來越多的貸款池中的關鍵風險參數進行了微調和區分,DeFi 信貸市場的風險管理有了顯著改善。

這帶來的一個積極結果是資本效率和借款人活動的提高,從而為貸款人和代幣持有人帶來更多收入。例如,自 2020 年初(3 月崩盤之前),貸款部門的存款總額已增長到 490 多億美元。這部分是由於貸款協議擴大了它們支持的資產範圍,並對貸款人和借款人的活動產生了相應的影響。然而,儘管加密市場多次出現超過 30% 的價格修正,這些協議還是經受住了風浪。它們在系統地平衡資本效率與協議彈性的同時實現規模化的能力,是我們長期以來對領先的 DeFi 借貸協議充滿信心的支柱之一。

另一個原因是協議現在能夠承載新資產並加速增長的速度。例如,Aave 最近推出了獨立的貸款池(類似於 Rari Capital 的 Fuse 應用程序),通過對貸款池設置供應上限和其它限制(例如用戶可以向其借款的資產類型),降低了與新資產相關的風險。隨著這些類型的資產成熟,變得更加穩定,並獲得更多的流動性,可以調整最初的限制,最終實現資產的可擴展性。這些都是至關重要的改進,將支持借貸平台的進一步增長,尤其是在它們向流動性較差或風險較高的市場擴張之際。

重要的是,所有這些風險參數都通過一個動態的治理過程進行監控和管理,在這個過程中,每個代幣持有人都有發言權。這種透明和開放的風險管理系統是一個被忽視的因素,通過它,DeFi 可以改進傳統金融體系。

這就是專注於風險管理和協議優化的專業公司已經成為獨角獸的原因。例如,加密量化公司 Gauntlet 基於用戶和市場數據創建和管理仿真模型,為 Aave、Compound 和其它 DeFi 協議的風險管理流程提供信息。它們在各種市場條件下進行模擬,並生成最優協議參數設計,以優化風險和回報。這些提議的參數由代幣持有者投票決定,並由協議開發人員實施(如果獲得批准)。實施後,Gauntlet 的模型繼續監測這些變化如何影響協議的實際性能,這些發現有助於調整模型,以適應下一個風險管理更新周期。這是動態的風險管理。

如果每個人都可以檢查一家金融機構的信用記錄,其股東可以就擬議的變更進行投票,以實時優化業務,那會怎麼樣?這已經在 DeFi 上發生了。這是讓我們對這個行業的基本面感到興奮的另一個因素,也是它可以大大改善傳統金融體系的另一種方式。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。