DeFi 已經度過了「遍地黃金」的階段,但擺在我們面前的仍有一些具備吸引力的機會。

原文:Best yields in the crypto bear market

作者: Ben Giove,Bankless 分析師

編譯: Amber

封面: Photo by Fabian Blank on Unsplash

隨著加密貨幣市場行情急轉直下,流動性挖礦的激勵普遍下滑,DeFi 收益率也隨之下降,鏈上活躍度已經出現了明顯的遇冷跡象。曾經把穩定幣存入貨幣市場協議仍然能攬獲兩位數年化收益率的日子已經一去不復返了,現如今,你已經很難能找的到年化收益率超過 4% 的穩定幣理財了。

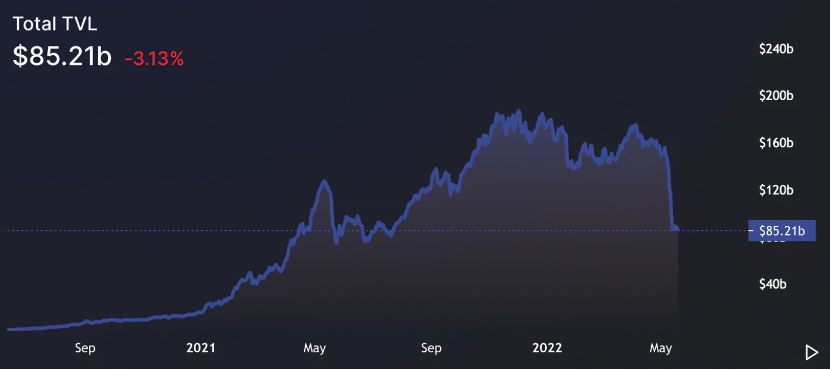

DeFi 鎖定資產的快速流失導致了收益率的迅速下降。UST 崩盤後所有鏈上 DeFi 協議的 TVL 在短短一周內自 1370 億美元驟降 38% 至 850 億美元。此外像 stETH-ETH 等存在「錨定」設計的機制也因為市場的恐慌情緒,一度遭受了明顯的衝擊。

不過對於那些願意承擔一定風險的用戶來說,現如今的 DeFi 市場絕非一文不值,本文將整理出幾個基於以太坊、比特幣或穩定幣等在漫長熊市共識較為牢固的資產理財收益仍然具備一定吸引力的選擇。不過在正式展開之前還是要先提示一點,DeFi 作為一個仍然前沿的概念,在收穫超額回報的同時,你必須要承擔相應的風險。

楓金融

- 網絡:以太坊、Solana

- 資產 (s):ETH, USD

- 預計收益率:5-9% APY

- 風險:中/ 高

簡介

Maple 是一個非足額抵押借貸協議。用戶可以在該平台上將代幣出借給以 Alameda Research 和 BlockTower Capital 為代表的機構。Maple 上的貸款是通過由第三方專業加密貨幣公司管理的借貸池發起的,這些公司會對各自池內的借款人的信用進行盡職調查。該協議在以太坊和 Solana 上運行,自成立以來,已經發放了超過 13 億美元的貸款。

理財策略

目前有三個以太坊池接受用戶存款。USDC 池由 Orthogonal Trading 管理,USDC 和 wETH 池由資產管理公司 Maven 11 管理。用戶可以存入對應資產以賺取貸款利息和 MPL 獎勵,USDC 池的收益率約為 8.3-8.7%,wETH 池子的儲戶淨收益約為 6.9%。

風險

決定在 Maple 上出借資金之前,用戶應該意識到幾個關鍵的風險。首先是流動性風險,因為 Maple 上的貸款人要遵守各種鎖定期,目前上述每個池子的鎖定期為 90 天。此外,貸款人當然要承擔借款人不償還貸款的風險。雖然這對借款人的聲譽來說是一個永久的、鏈上的污點,但藉款人拖欠貸款肯定是在可能範圍內的。鑑於資金池的本金覆蓋率很低,每個資金池的本金覆蓋率在 1.5-3.5% 之間,在發生違約的情況下,用戶能獲得的賠償比例將非常有限。

凸金融

- 網絡:以太坊,Solana

- 資產:USD

- 預計收益率: 8-11% 的年化收益率

- 風險: 低

簡介

Convex 是一個建立在 Curve 之上的收益率協議。Curve 採用了治理權代幣模型,其中協議的原生治理代幣 CRV 的持有人可以鎖定他們的代幣,以換取 veCRV,一種非流動性、不可轉讓的代幣。veCRV 持有者在提供流動性時可以獲得 CRV 獎勵的提升(高達 2.5 倍),提升的大小與 LP 持有的代幣數量成比例。

鑑於對許多用戶來說,獲取大額收益所需的 CRV 的成本過高,Convex 提供了一個有吸引力的選項,為任何為其 LP 代幣做賭注的 Curve 流動性提供者,無論他們是否持有 veCRV,提供提升的獎勵,增加他們的回報。

理財策略

Convex 上有許多可供「挖礦」的池,用戶可以將他們的 LP 代幣押在其中,以賺取 Curve swap 費用、CRV 獎勵和 CVX 獎勵。目前收益率最高的是 d3 池,由穩定幣 FEI、alUSD 和 FRAX 組成;alUSD-3CRV 池,由 alUSD、DAI、USDC 和 USDT 組成;GUSD-3CRV 池,由 GUSD、DAI、USDC 和 USDT 組成。這三個池子目前的收益率分別在 8-11% 之間。

風險

雖然在 Curve 上 LP 穩定幣池和在 Convex 上押注的風險並不算高,因為其中許多資產是相互掛鉤的,但用戶仍然應該注意幾種潛在風險。首先,如果市場對池子裡的某個資產失去信心,Curve 池子有可能變得不平衡,這意味著並非所有 LP 都能以相同的比例退出每個資產。此外,用戶要承受來自 Convex 和 Curve 的兩層智能合約風險。

平衡器

- 網絡:以太坊、Arbitrum、Polygon

- 資產 (s): ETH、USD

- 預計收益率:5-11% 的年化收益率

- 風險:低

簡介

Balancer 是一個去中心化交易所。該協議是高度可定制的,因為它支持創建具有不同權重的多資產流動性池,而不是像 Uniswap 和 Curve 等其他 AMMs 那樣的傳統等權模式。Balancer 資金池設置了一個保險庫架構,使閒置資金可以進入其他協議,如借貸市場,為流動性提供者賺取額外的收益。與 Curve 一樣,Balancer 利用 ve 模式,BAL 持有人可以將他們的代幣鎖定為 veBAL,允許他們在提供流動性時獲得更多的回報。

理財策略

與 Curve 一樣,Balancer 上有許多池子,流動性提供者可以在其中賺取收益,而不會產生無常損失。這包括 bb-aUSDT-DAI-USDC 池,目前收益率在 8-18% 之間(取決於 LPs 提升的規模),用戶可以在其中賺取交易費、BAL 獎勵和 Aave 的利息收入,而未使用的流動性會被存入貨幣市場以進一步提高 LP 收益。

其他有吸引力的資金池是 USDC、DAI 和 USDT 資金池,其收益率為 5-11%,取決於 veBAL 持有量,以及 wstETH-ETH 資金池,其收益率為 7-11%。值得注意的是,這個池子目前是不平衡的,大約持有 65% 的 wstETH,只有 35% 的 ETH。

風險

在 Balancer 上提供流動性的風險與在 Curve 上提供流動性的風險相似。除智能合約的風險以外,LPs 對池子裡的每一個標的資產,以及對它變得不平衡的風險。此外,在風險 Curve 上冒險並為包含非同類資產的池子提供流動性的用戶,會有招致無常損失的風險。

GMX

- 網絡:Arbitrum、Avalanche

- 資產:ETH、BTC、USD

- 預計收益率: 30-45% 的年化收益率

- 風險:中/ 高

簡介

GMX 是一個在 Arbitrum 和 Avalanche 上運行的去中心化合約交易平台。該協議通過允許交易者從被稱為 GLP 的多資產流動性池中藉款,使他們能夠獲得高達 30 倍的槓桿。

GLP 類似於一個指數,因為它以一攬子大盤資產的表現為基準生成,如 ETH、BTC,以及 USDC、DAI、USDT 和 FRAX 等穩定幣。GLP 內各個資產的權重是根據定位的利用率來決定的,當 DEX 上的交易者做多時,波動性資產被分配了較高的權重,而當他們做空時,穩定幣在池中佔了較大的比重。

收益策略

用戶在 GMX 上獲得收益的主要方式是向 GLP 提供流動性。該池子目前的收益率為~43%,收益包括基於 ETH 的借款利息,來自交易者的槓桿頭寸,以及 esGMX(託管的 GMX),這是歸屬 GMX 的獎勵。

風險

GLP 持有者應該注意幾個主要風險。首先,與向任何池子提供流動性一樣,LP 對指數內的基礎資產承擔價格風險。此外,在通過 GLP 向交易者提供槓桿的過程中,流動性提供者基本上是站在他們交易的對立面。GLP 的價格反映了這一點,當市場走勢不利於交易者的定位時,價格就會上升,而當市場走勢與之相符時,價格就會下降。最後,GLP 持有人當然也要承受智能合約的風險。

其他具備競爭力的選項

Notional Finance(年化收益率 3-6% - 風險:低)

用戶可以在這個基於以太坊的借貸平台上借出 ETH、USDC、DAI 和 BTC,以賺取目前在 3-6% 之間的固定利率借貸利息。

Tokemak (年化收益率 6-9% - 風險: 中等)

用戶可以將 ETH 和各種穩定幣如 USDC、DAI、alUSD、FEI 和 FRAX 等單邊存入去中心化的做市協議,以獲得 TOKE 代幣獎勵。

Ribbon Finance (14-25% APY - 風險: 高)

以太坊、Avalanche 和 Solana 用戶可以將他們的資金存入 Ribbon 的金庫,通過運行自動期權策略,如出售覆蓋式看漲期權和現金擔保看跌期權來獲得收入。

小結

誠然 DeFi 市場已經度過了那個「遍地黃金」的階段,但擺在我們面前的仍有一些具備足夠吸引力的機會,用戶仍然有機會在風險相對可控的前提下賺取相對於傳統金融市場的超額收益,並以此在熊市中「賺幣」。

在恐慌情緒到來時,資本可能正在逃離 DeFi,但那些願意留在前沿的人將繼續得到回報。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。