後疫情時代全球經濟增速減緩,疫後全球供應鍊格局正在發生結構性變化,地緣政治和全球能源格局經歷著重塑,世界宏觀經濟正在發生根本性的變化,在此背景下,Zonff Partners 對各類資產保持密切關注,將不定期為大家帶來我們對金融市場的觀察。

作者:資產管理部,Zonff Partners

原用標題:加息與縮表襲來,風暴眼中看市場|ZONFF Observation

自去年開啟 Taper 以來,美聯儲緊縮步伐逐漸加快,牽動著市場神經,美聯儲的加息及縮表進度,成為資本市場持續關注的焦點。本文將從上輪緊縮週期對資產價格的影響、本輪緊縮誘因、市場對緊縮的預期、緊縮的實際落地等四個方面,向投資者完整展示歷史及當下所面臨的情況。

上輪緊縮週期對資產價格的影響

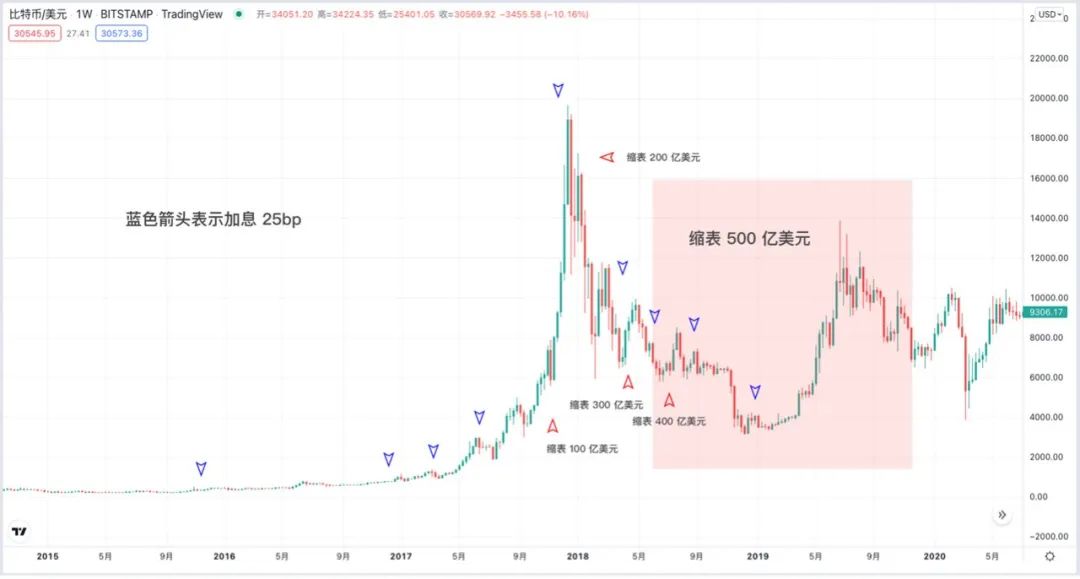

美聯儲歷史上共有 6 次加息週期及 2 輪縮表,上一次加息與縮表同時出現的時間點為 2017 年。

具體進程:

加息先於縮表出現,2015 年 12 月美聯儲首次加息 25bp,2016 年 12 月至 2018 年 12 月,基本維持每季度加息 25bp 的節奏(僅 2017 年 9 月未加息),2016 - 2018 的加息週期累計加息 200bp。

上一次縮表出現在 2017 年 4 月,美聯儲首先釋放縮表信號,並於同年 6 月披露縮表方案,10 月正式啟動縮表,單月幅度為 100 億美元(60 億美元國債 + 40 億美元 MBS),每季度增加 100 億美元,至 2018 年三季度達到 500 億美元(300 億美元國債 + 200 億美元 MBS)的上限,一直持續到 2019 年 9 月。

由於加息屬於價格型貨幣政策工具,主要作用於短端利率,而縮表為數量型工具,主要作用於長端利率,因此可以看到上輪緊縮週期中,加息和縮表對美債的不同影響。

2Y 美債收益

加息階段,2Y 美債收益率快速上行,直至加息週期臨近尾聲才開始下行。

10Y 美債收益

10Y 美債在加息階段的價格中樞基本穩定,在縮表後開始上行,在縮表達峰值後,因受其他因素影響,開始下行。

納斯達克綜合指數

股市同時受到經濟增長和估值的影響,在上一輪緊縮週期中,雖然無風險收益率不斷提高,但經濟的持續復甦推動納斯達克指數不斷上漲,而在縮表至峰值後,出現大幅回調。

BTC

在單月縮表規模達到 200 億美元後,以 BTC 為代表的加密市場開始見頂並逐步下挫,而在縮表達到峰值的後半段價格逐漸企穩回升。

BTC/NASDAQ

目前,對於 BTC 而言,其與美股走勢的正相關性大幅增加。據 IMF 數據,新冠肺炎疫情爆發前的 2017 年至 2019 年期間,BTC 與美股日波動的相關係數僅為 0.01。然而該指標於 2020 至 2021 年期間躍升至 0.36。這意味著 BTC 對於分散風險的作用不及從前,其價格對於美聯儲貨幣政策動向的反應與美股趨同。

美元指數

美元指數由歐元、日元、英鎊、加元、瑞典克朗及瑞士法郎按照不同權重加權而得,外生變量較多,在加息及縮表階段的走勢難以通過單一變量進行擬合,加息和縮表同時存在時,美元指數傾向於震盪走勢。

由於黃金與美元存在一定程度的掛鉤,因此在上一輪緊縮週期中,黃金亦呈現出偏震盪走勢。

黃金

本輪緊縮的誘因

美聯儲的貨幣政策目標為有效促進就業最大化、物價穩定及適度的長期利率。

在最近兩次 FOMC 的會議紀要中,其論述均圍繞上述三方面展開,

2022 年 3 月的 FOMC 會議紀要指出:

- 就業方面,美國就業增長強勁,失業率大幅下降;

- 物價方面,委員會尋求 2% 的通脹目標,但通脹率居高不下,俄烏事件在短期內或對通脹造成額外的上行壓力;

- 利率方面,委員會決定將聯邦基金利率的目標區間上調至 0.25% - 0.50%,並預計持續上調是適當的,同時預計在即將召開的會議上開始減持美國國債、機構債務和 MBS;

2022 年 5 月的 FOMC 會議紀要指出:

- 就業方面,表述與 3 月一致;

- 物價方面,與 3 月相比增加了對中國因疫情封鎖導致供應鏈中斷的關注;

- 利率方面,委員會決定加息 50bp,將聯邦基金利率的目標區間上調至 0.75% - 1.00%,同時將從 6 月 1 日起開始縮表。

綜合來看,目前就業最大化的目標已經達成,美國 3 - 4 月的失業率均為 3.6%,為疫情以來的新低,且遠低於美國國會預算辦公室(CBO)測算的 4.4% 的自然失業率。現階段的主要問題是勞動力市場供應緊張,工資不斷上漲,通脹持續高位。雖美國核心 CPI 較之前略有下降,但仍位於 6.5% 的高位,美聯儲主席 Powell 認為僅上述 1 個月的數據,不足以構成通脹轉向的證據,需要利用貨幣政策,切實看到通脹的趨勢性下行。

此前市場主要聚焦於美聯儲的 Taper 及此後的加息,但由於加息屬於價格型貨幣政策工具,其主要作用於短端利率,對長端利率傳導不暢,會使得收益率變平(如此前 2Y 和 10Y 美債收益率倒掛)。若要提升長期利率,則需動用數量型貨幣政策,因此,美聯儲也在 5 月的 FOMC 上宣布正式縮表。

市場對緊縮的預期

市場對於緊縮的預期,分為加息和縮表兩個方面:

加息方面,此前 Powell 指出在 Taper 結束後才考慮加息,因此市場在去年就已開始對加息進行預期,反映在資產價格上,為 2Y 美債收益率大幅上行,導緻美國 10Y 與 2Y 美債的利差不斷縮窄。在今年 3 月首次加息 25bp 後,市場對全年累計加息有了 250bp 的定價。

從市場表述的觀點來看,對於現階段加息的預期基本維持在 50bp 及以上。雖歷史上也曾出現 75bp 的加息,但需要追溯至上個世紀。

第一次加息超過 50bp 在 1987 年的 Volcker 時代,主要目的是預防式加息,彼時經濟並未過熱,提前加息源於 Volcker 對通脹的警惕。

第二次加息超過 50bp 是 1994 年,時任美聯儲主席的 Greenspan 崇尚 “先發製人”(Act Preemptively When You Can)的政策理念,同時由於當時中期選舉在 11 月,9 - 10 月並未進行加息,因此在 11 月一次性加息 75bp。

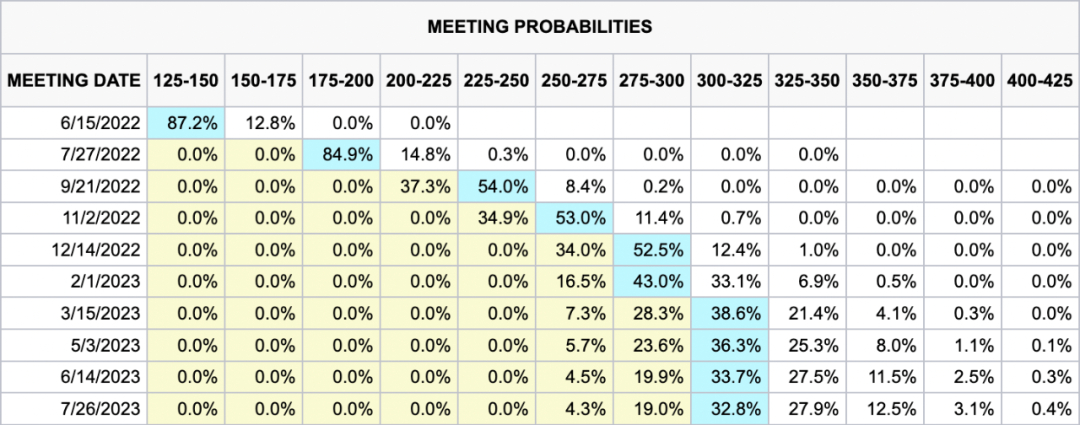

在今年 5 月 FOMC 會議後 Powell 的答記者問中,表示並不積極考慮加息 75bp,且可能將在未來的幾次加息 50bp 後回歸 25bp 的常規節奏。這一發言一度打消了市場對於 75bp 可能性的預期,但據 CME FedWatch Tool 顯示,市場在其發言後的次日仍對 6 月加息 75bp 有高達 83% 的預期,且自今年 5 月以來,該預期均保持在 74% 以上。目前,該預期已大幅回落至 12.8%,6 月份加息 50bp 成為主流觀點,同時點陣圖亦顯示市場對後續加息的預期基本維持在 25 - 50bp。

數據獲取時間(香港時間):2022 年 5 月 12 日

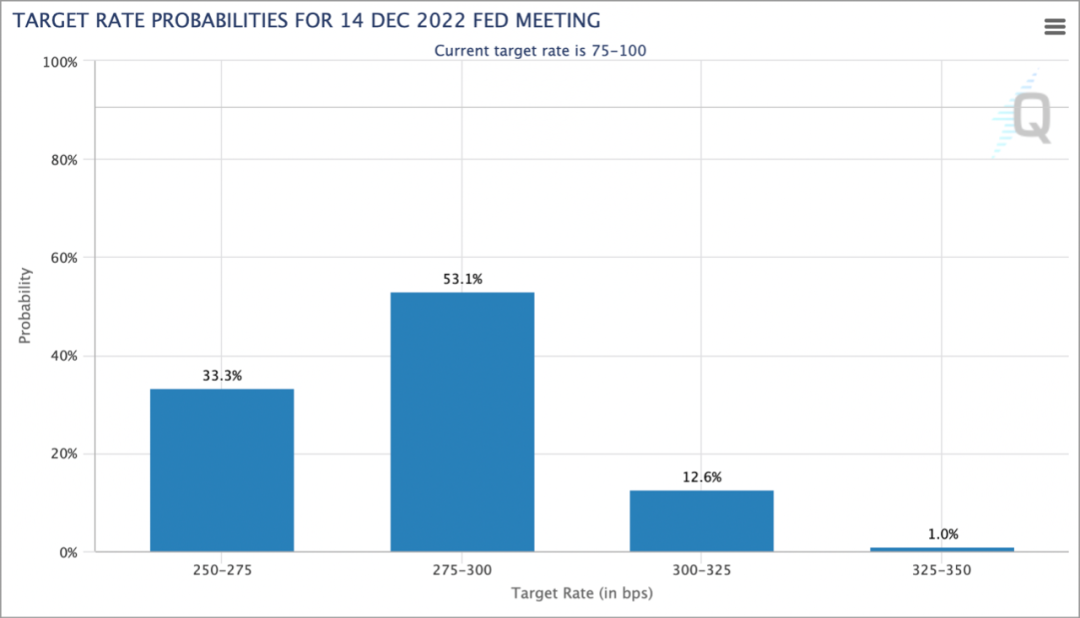

在 5 月初 FOMC 會議後,CME 利率期貨市場對 2022 年美聯儲累計加息預期大幅下降 100bp(即本年度末為 2.00 - 2.25%),但 CME 美聯儲觀察對於今年年終的利率水平預測仍然保持在 2.75% - 3.25%。

數據獲取時間(香港時間):2022 年 5 月 12 日

縮表方面,市場此前預計的縮表時間點遠在加息之後,但因此次通脹水平極高,且未來或會出現拐點,因此目前市場對本輪縮表幅度及時間跨度的預期均遠超上輪,即可能在 1 年內完成。由於美聯儲並未給出具體的縮表終點,當前市場普遍預計其縮表路線圖為 3 個月 475 億美元+ 9 個月 950 億美元的縮表規模,總累積縮表規模約 1 萬億美元,約佔當前美聯儲資產負債表的 1/9。

緊縮的實際落地

在實際落地中,加息和縮表均較為符合市場預期。

加息方面,美聯儲 5 月宣布上調聯邦基金利率 50bp 至 0.75% - 1.00% 目標區間,創下美聯儲自 2000 年來的最大加息幅度。

縮表方面,美聯儲宣布將於 6 月 1 日開始縮表,每月減持 475 億美元資產(300 億美元國債+ 175 億美元 MBS),持續 3 個月,其後每月減持 950 億美元資產(600 億美元國債+ 350 億美元 MBS)。

具體操作上,委員會打算主要通過調整從系統公開市場賬戶(SOMA)中持有的證券收到的本金再投資金額,以可預測的方式,逐漸減少美聯儲的證券持有量。從 6 月 1 日開始,SOMA 持有證券的本金支付將在超過每月上限的範圍內進行再投資。簡而言之,美聯儲將等待持有的國債到期,若到期本金超過減持金額,則美聯儲不會主動拋售債券。

在縮表的終點方面,美聯儲並未明確闡述,僅表示將在準備金餘額略高於 “充足水平” 時,減緩或停止縮表。在縮表停止後,準備金餘額可能會繼續下降一段時間,直到委員會判斷準備金餘額處於充足水平。

美聯儲的本次加息及縮表,已在資本市場得到充分反應,2Y 美債收益率在加息預期中不斷提高,並一度與 10Y 美債倒掛,但在縮表預期落地後,10Y 美債快速上行,倒掛解除。

對於投資者而言,短期最大的不確定性在於 6 月的加息情況,是否加息 75bp 為當前市場博弈的角力點。中長期來看,雖然縮表速度已經確定,但其引發的無風險利率上行及流動性總量的減少,將逐漸作用於資產估值以及投資者持有意願,進而對資產的交易價格產生影響。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。