DeFi 中结构上更安全的收益率工具将成为下一个牛市的关键催化剂

原文:Protecting Retail Capital in DeFi - The Promise of Single-Sided Liquidity(Messy Problems)

作者:Chia Jeng Yang

编译:LlamaC

散户投资者亏损对加密货币不利。加密货币建设者的主要目标之一应该是为散户投资者创造结构上更安全的产品。我认为单币流动性协议可以为流动性提供者 (LP) 创造结构上更安全的标准,帮助最大限度地减少本金损失,减少无常损失,同时为交易市场提供流动性。我相信 DeFi 中结构上更安全的收益率工具将成为下一个牛市的关键催化剂。

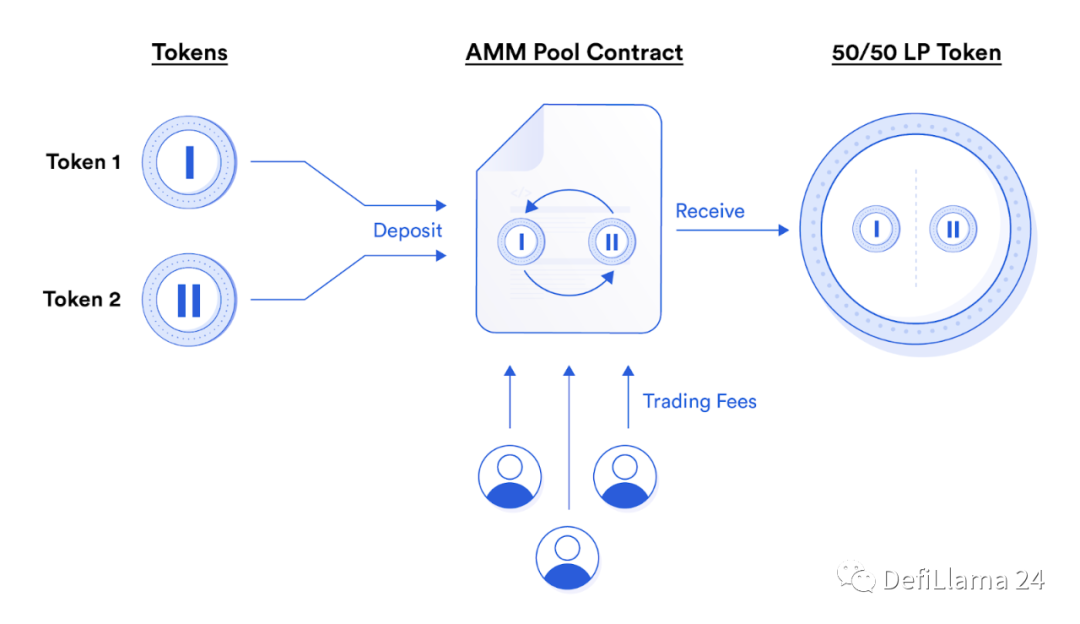

首先,快速回顾一下——流动性供应是在持有一篮子代币的同时获得加密收益的主要方式之一。流动性供应脱离了自动做市商 (AMM) 的概念,它允许任何人创建由两对资产组成的池,从而立即为该交易对提供流动性。这个池允许其他人在两种存入的资产之间进行交易,让交易者有更多的流动性来自由交易头寸,并允许储户赚取交易费用。流动性提供者通常需要存入每项资产价值的 50%。在疯狂交易活动的早期,流动性供应是收益的重要来源。

然而,随着流动性供应变得更具竞争力,很明显,作为流动性提供者 (LP) ,如果没有积极的管理,很容易亏损。造成这种情况的主要原因是无常损失,由于交易池的性质,随着交易者交易出利润较低的资产,随着时间的推移,您最终会获得 2 种资产中至少 1 种的价值。

主要风险还包括新开发的流动性池的设计缺陷、可能以平台原生代币计价的交易费用奖励(可能会迅速贬值),以及为可能被 “倾销”、耗尽的代币提供流动性会让 LP 留下毫无价值的代币。

解决方案有两个方面 - 主动或结构化。从主动的角度来看,您可以帮助创建复杂的衍生品(或一键式策略)和交易界面,以帮助成熟的交易者对冲风险以创建 delta 中性策略。这是存在的一个不错的解决方案,但有时可能需要有限合伙人对他们自己面临的风险类型有深刻的数学理解,或者需要主动管理。这对于专业交易者来说更可行。NIL 协议等更简单的解决方案试图自动对冲潜在的永久性损失。然而,尝试对冲 IL 时会遇到一些结构性障碍(可能可以解决),包括预测/计算 IL 的困难。

第二种解决方案是结构上的单币流动性供应,他们的流动性提供者可以为交易池提供流动性,通过机制防止无常损失的结构(而不是对冲它)。

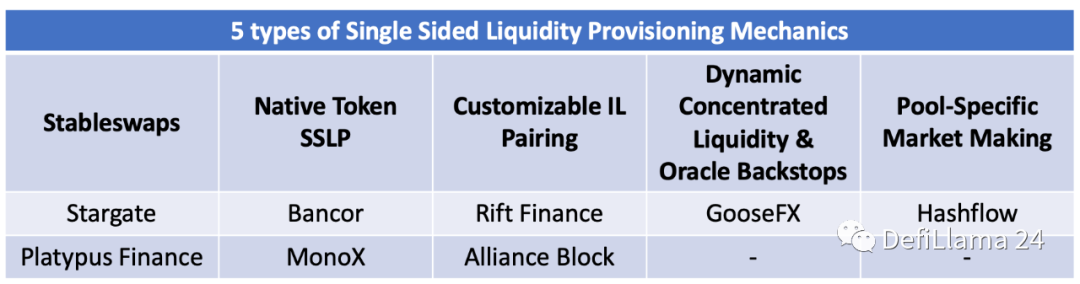

到目前为止,单币流动性的发展相对缓慢,但我指出了可以发展单币流动性的 5 种方式,目的是在结构上减少因无常损失而产生的损失。

5 种结构单面流动性

方法 1 - 稳定交换

提供单面流动性供应 ('SSLP') 的第一种也是最明显的方式是只为 1:1 资产提供这种方式。1:1 资产是两种资产之间的价值应始终固定的资产对(即 USDC<>USDT、ETH<>WETH、WBTC<>renBTC 等),因为这两种资产具有固有的相对价值。

再加上 Curve 类型稳定互换 AMM 设计(减少但不能消除 1:1 资产之间的滑点),您基本上可以创造一种情况,即 LP 可以合理地预期不会遇到任何无常损失,因为他们总是会获得价值相对来说对等的 2 种代币。

这种方法的缺点是它本质上仅限于为具有 1:1 等价物的资产提供流动性,这是少数代币。它还迫使 LP 承担交易对手的脱钉风险,这种风险通过 StETH、UST 等变得越来越普遍,这会给池中的交易对手造成损失。采用这种方式的协议包括 Stargate(仅专注于 ETH、USDT、USDC 等蓝筹资产)和 Platypus Finance(在取消挂钩事件期间使用预言机监控和停止交易)。

方法 2 - 原生代币 SSLP

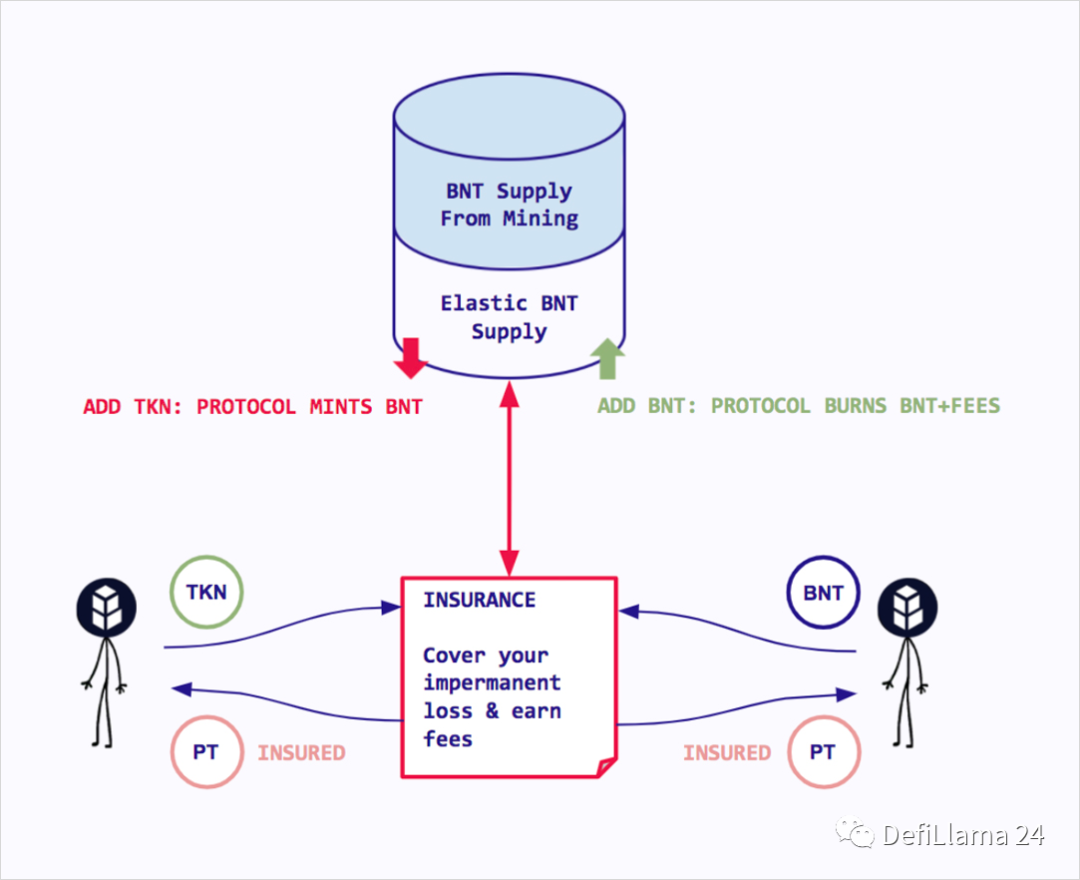

第二种方式是提供我所说的原生代币单面流动性配对。这可以在 Bancor 和 MonoX 等协议中看到。

LP 本质上将存入底层平台发行的原生代币。对于 Bancor,您将针对 BNT 治理代币提供流动性。对于 MonoX,您将针对 MonoX 创建的 vUNIT 原生代币提供流动性。

在无常损失的情况下,平台可以以低于交易费用收入的速度激励更多的原生代币。

当然,这个模型的缺陷在于,尽管计算结果相反,这会产生持续的向下通胀抛售压力。此外,该平台本质上是在对持续的协议收入进行杠杆押注,从而提高原生代币的价格。在 DeFi 普遍抛售或原生代币价格大幅下跌的情况下,弥补无常损失的成本将超过协议在原生代币中激烈排放的成本。Bancor 在 2022 年 DeFi 抛售期间发生了这种情况,在撰写本文时,Bancor 仍然暂停运营。

MonoX 遭受了与其经济设计无关的严重黑客攻击,并且最近重新启动。有趣的是,vUNIT 不是治理代币,而是协议拥有的流动性和资产的代表。可以说,在影响流动性和资产可用性的下行市场期间,类似的缺陷可能在这里发生。

Tokemak 可以说有类似的设计,尽管它的代币模型看起来更可持续。LP 可以单边质押到与原生代币 TOKE 配对的池中。TOKE 具有类似于 Convex 的贿赂代币的效用,从而为代币提供效用和基础价值。从长远来看,这是否可持续仍然是一个问题。

我相信这种设计机制中的单币流动性管理最终将成为低于债券工具、利率掉期和其他新兴工具的核心原语。

方法 4:通过预言机和动态集中流动性停止无利可图的交易

AMM 的整体理念是,您可以通过套利者自然地发现价格来引导流动性并因此进行交易。

用于促进套利的每笔交易(查看其他市场的资产价格以了解是否存在套利机会)从根本上表示损失。

鉴于 AMM 真实存在 ,并且 AMM 可以参考其他市场发生的价格,因此,可以通过仅允许池中发生对 LP 有利的交易来对抗套利者。

这可以通过两件事的混合来完成 - 动态集中流动性和通过预言机支持。

Maverick Protocol 是动态集中流动性的先驱之一,动态集中流动性背后的数学可以通过简单的方法广泛用于旨在减少或民主化获得低 IL 流动性供应的单面流动性机制。

GooseFX 有一个有趣的模型,LP 可以从动态集中流动性供应中受益,以减少其 AMM 上发生的套利(因为流动性将动态集中在预言机设定的价格周围,这应该是从其他部分获取的市场价格)。此外,存在一种预言机支持解决方案,其中预言机将向 AMM 的交易者收取市场价格(由预言机根据其他市场的价格判断)和 AMM 内价格的最差价格。这确保了 LP 不会以允许他们被利用的价格提供流动性。依赖预言机系统存在一些限制,例如抢先交易和中心化风险,但是随着时间的推移应该可以解决。

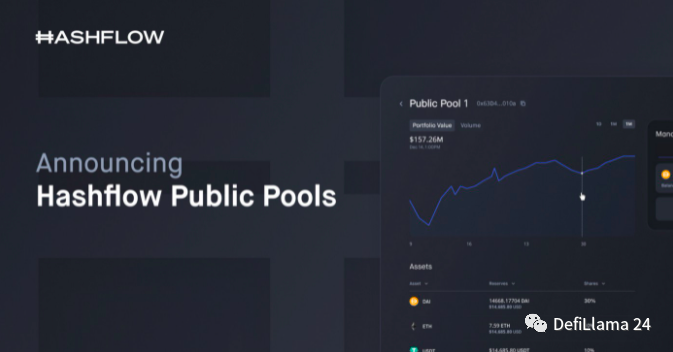

方法 5:特定池做市

Hashflow 采用了一种有趣的单边流动性模型,允许用户借入作为资本发行给做市商的池,从而为用户借入资金的池创造流动性。

这在我看来有点争议,因为如果你向做市商发行资金,那么这只是一个准入的无担保借贷市场,或者相反,它不是一个 “自动化” 的做市商。传统的借贷协议还借给做市商,他们通过在 CeFi 和 DeFi 机制上提供流动性来产生收益。从理论上讲,这使得风险状况与 Clearpool 等最终向做市商贷款的无抵押许可贷方没有什么不同。

因此,无常损失在结构上受到中心化实体的保护,该实体以智能、非自动化的方式积极对冲和提供流动性。在另一个方面,这类似于方法 #4,但依赖于中心化实体而不是去中心化算法来帮助避免无常损失。有一个非常有用的反馈循环,平台从根本上为自己的交易池吸引流动性,而 LP 只是间接地为确定的池提供流动性。

如果我们从根本上优化流动性供应的更安全结构,Hashflow 的模型应该是我们可以视为潜在复制的。

我不认为的单面流动性准备金

最具误导性的单边流动性供应形式是 Alpha Homora/KyberSwap/Thorchain 提供的。尽管可以选择只提供代币对的一侧,但相反的情况是,存入的资产在存入点被交换为反代币对,迫使 LP 获得代币对的敞口,这违反了单边流动性供应的原则(因此,在可行的情况下,单一资产价格风险敞口)。

LP 供应和 Thorchain 存款点的交换。注意总供应量和头寸资产的差异。

进一步研究领域/其他想法

如果我们考虑什么是 IL - 它本质上是波动性的空头。低/无波动对(即像 USDC<>USDT 这样的稳定币的代币对)不会遭受 IL。

流动性提供者的总损失也是净头寸(即只有当资产池中资产价值的无常损失超过 LP 向资产池收取的交易费用时才会遭受损失)。这意味着 IL 也是准时的。在一段高波动期后不久退出流动资金池可能意味着将 IL 结晶化,而不是在未来的某个时间点。

这意味着应该为嵌入 AMM 池的零售 LP 提供更好的工具,让 LP 知道他们何时可以退出头寸。这可以采取 AMM 强制锁定的形式(可能有争议)和预测计算器(允许用户自动计算何时以及是否可以从数学上从他们的 LP 头寸中恢复 IL 损失)。我们还可以考虑其他问题,例如资本效率(提供 TVL 的收入 ROI)计算器,以了解在动态集中流动性范围内有多少流动性得到适当利用,而不是在次优集中流动性的情况下无所事事地不收取费用。

作为单独的一点,流动性准备金不仅是投资者正在采取的一种金融工具/头寸,而且可以嵌入其他类型的金融工具(债券、利率掉期等)中,这一点越来越受到重视。

结论

围绕单边流动性供应的成熟度有望迎来一个更安全的 DeFi 新时代,尤其是对于零售用户而言。DeFi 将以更安全的方式成熟,同时为解锁更多金融工具奠定基础,这让我特别兴奋。

我相信方法 3、方法 4 和方法 5 的混合,通过嵌入式计算器工具和潜在的固定期限锁定来增强,方向正确,将有助于从结构上减少因无常损失而损失的资本量

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。