加密做市商被指責操縱市場不是一回兩回了

作者:曼昆區塊鏈法律服務

封面: Photo by Sasun Bughdaryan on Unsplash

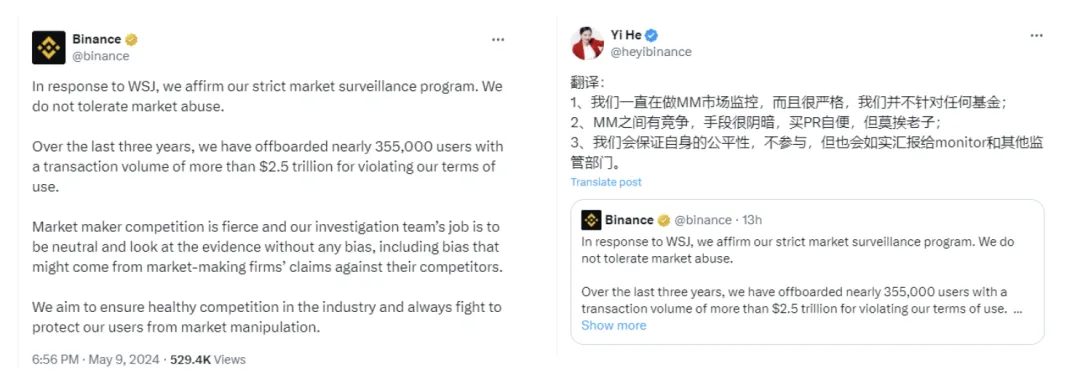

5 月 9 日,海外知名媒體華爾街日報發布了一篇深度報道,標題簡直誅心:《Binance 承諾阻止不當交易——直到涉及到一個愛好蘭博基尼的豪客》

這個豪客指的就是 DWF Labs(交易所做市商),在 Binance 的交易平台上,DWF Labs 的標籤是 “VIP 9”,這個標籤意味著該公司每月的交易額至少達到 40 億美元。

報告指出,2023 年 9 月,由於其他做市商投訴,Binance 的市場監控團隊開始了對 DWF Labs 的調查;調查人員發現,DWF Labs 涉嫌操縱 YGG 和至少六種其他代幣的價格,並且在 2023 年進行了超過 3 億美元的洗售交易;但是最終,Binance 否定了 DWF Labs 市場操縱的結論,並戲劇性地以調查團隊和投訴人交往密切及成本為由解雇了調查員。

對媒體的此篇報道,Binance 進行了回應,稱 “堅決駁斥任何關於其市場監控計劃允許平台上存在操縱市場的說法。”

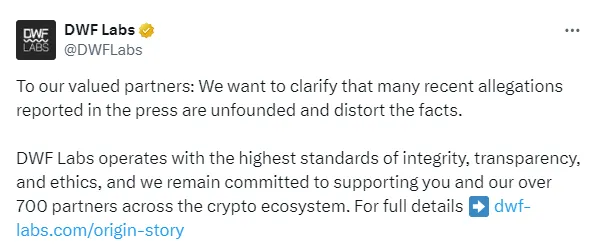

而 DWF Labs 同樣也回應道:“最近媒體報道的許多指控都是毫無根據的,並且歪曲了事實,DWF Labs 按照最高的誠信、透明度和道德標準運營......”

不管是確有其事還是惡性競爭,當市商被指責操縱市場不是一回兩回了。這個市場一定需要這樣一個可能惡意「做莊」的莊家嗎?沒錯,目前在加密貨幣交易市場,做市商的角色難以取代。

什麼是做市商?

傳統上講,做市商(Market maker)制度,是指在證券市場上,由具備一定實力和信譽的獨立證券經營法人作為特許交易商,不斷向公眾投資者報出某些特定證券的買賣價格(即雙向報價),並在該價位上接受公眾投資者的買賣要求,以其自有資金和證券與投資者進行證券交易;做市場制度起源於傳統場外市場的雛形-店頭市場,是世界上最古老的證券交易制度。做市商為市場提供流動性和深度,並從買賣價差的差異中獲利。做市商主要功能在於:

- 為市場提供流動性。做市商透過雙向報價,為市場參與者提供了即時的交易機會;這種機制大大減少了投資者在尋找交易對手時所需耗費的時間和成本,從而提高了市場的交易效率。

- 為市場提供深度。市場深度是指市場在承受大額交易時,價格不發生顯著波動的能力。做市商透過自己的報價和交易活動,增加了市場的交易量,從而提高了市場對大額交易的吸收能力,增強了市場的深度。

美國金融交易市場高度發達,基本所有可交易金融產品均能參與做市;做市已成美國大型投資的核心業務之一。目前,國內銀行間債券市場、銀行間外匯市場、銀行間黃金詢價市場、上海期貨交易所、上海黃金交易所、新三板、北交所、科創板等等交易市場已經試行做市商制度。

在傳統證券市場,做市商需要符合條件資格,並遵守一定行為準則。以科創板為例,上海證券交易所要求做市商不得利用做市交易業務進行內線交易、操縱市場等違法違規行為、建立風險防範與業務隔離制度、防範利益衝突、設定限制價差規則。

做市商由於其獨特的市場優勢,監管特別關注其是否存在濫用優勢進行內線交易、操縱市場等不當行為。

加密市場的做市商

為什麼需要做市商?

在加密貨幣市場,做市商同樣扮演了提高市場流動性和深度的作用,這點在流動性相對不足的加密市場中尤為重要。

讓我們以某新幣發行為例,看看做市商如何運作的。在新幣發行時,可能缺少買賣雙方,使得交易難以成交。這時候做市商透過持續提供各種買單賣單來確保流動性。做市商以買方願意接受的價格購買代幣,以賣方願意接受的價格出賣代幣,從而彌合了買賣雙方的價格差距——這被稱為收窄價差。做市商的存在,促進了交易,為市場的整體流動性做出了貢獻。

做市商透過買賣加密貨幣之間的價差來獲取利潤,他們可能會收取交易佣金、利息或從價差中獲利。在和專案的合作模式中,專案上市初期通常給做市商 1-2 年的代幣貸款,為做市商提供必要的代幣來支撐市場流動性;同時專案方賦予做市商看漲期權,為做市商提供必要的代幣來支撐市場流動性;同時專案方賦予做市商看漲期權,一旦代幣升值,專案方和做市商都可以從中獲益。

值得一提的是,隨著去中心化金融(DeFi)和去中心化交易所(DEX)的崛起,出現了自動做市商(Automated Market Maker,AMM)。與傳統的訂單簿做市模式不同,AMM 透過演算法和智慧合約來自動管理和提供流動性。

加密做市商的監管現狀

做市商也同樣有謀取不當利益的衝動。與傳統證券市場不同,加密貨幣市場沒有強而有力的監管機構,做市商的違法成本也因此更低。

這次事件的當事人 DWF Labs,因為既做市又投資,就多次被質疑操縱市場。當然,其競爭對手 Wintermute 在批評 DWF Labs 之餘,自證清白的方式也不過是稱自己採取高於法律的道德自律。

除了依靠交易所、媒體、投資者監督、行業自律、道德自律以外,一些國家也在探索如何監管加密市場。

2022 年 3 月,美國總統拜登簽署了《關於確保負責任地發展數位資產的行政命令》;2022 年 9 月,美國白宮發布全球首個綜合性的數位資產負責任發展框架。 2023 年 6 月,美國證券交易委員會(SEC)先後起訴兩大加密資產交易所。做市商顯然也在這套監管體系之下。

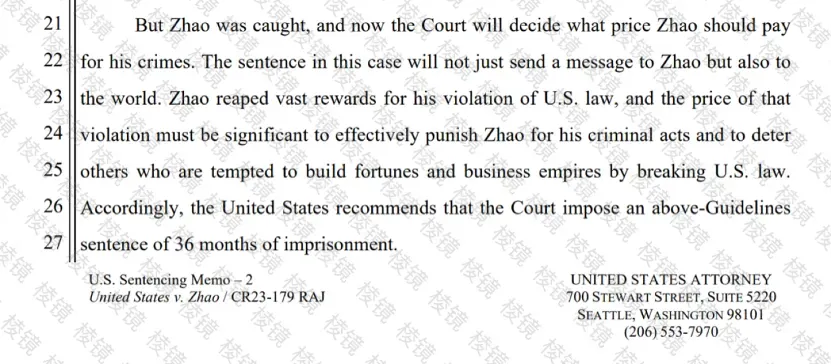

2024 年 4 月 23 日,美國司法部檢察官向法院提交建議,要求判處趙長鵬 36 個月刑期

瑞士金融市場監理局於 2019 年發布了一份加密貨幣管理指南,其中提到了加密交易商和做市商應該如何合規;新加坡證券交易所(SGX)於 2020 年推出數位貨幣交易平台 SGX iSTOX(現名 ADDX),並設定了一套監管框架。日本和韓國,已經對加密貨幣交易所和做市商提出了特定的許可要求,以提高透明度並保護投資者。

整體來說,目前加密貨幣市場更依賴市場競爭、聲譽評價等高度市場化而非行政化的方式來維持規範發展。

做市商的合規運營

合規營運能力對於做市商是至關重要的,這不僅關乎法律責任,還關於聲譽以及是否被合作方選擇。

建議在海外營運項目

對於一家做市商來說,可能首要的問題便是選擇經營地和交易對象。迄今為止,加密貨幣相關業務在許多國家仍被禁止。如在中國,如果從事加密貨幣市場的做市服務,將被定性為非法金融活動。由於加密貨幣交易是跨境的,做市商可能受到不同司法管轄區的不同法規的約束。這種監管碎片化可能會帶來合規挑戰。詳情請關注曼昆出品的 《Web3.0 區塊鏈專案合規出海白皮書》。

避免被認定為操縱市場

不管在傳統金融市場的還是在加密貨幣市場,做市商最容易被警惕的就是市場操縱和內部交易等不當交易行為。《富比士》2022 年對 157 家加密貨幣交易所進行的一項研究發現,在所有報告的比特幣交易量中,超過一半是虛假或非經濟清洗交易;做市商在這其中難道可以獨善其身嗎?除了 DWF Labs,Bitfinex 和 Tether 兩家公司都曾經被指控透過做市活動操縱比特幣和其他加密貨幣的價格。

做市商的常見操控行為包括:

- 清洗交易。透過同時買賣資產來創造人為的交易活動,以增加交易量和流動性。

- 欺詐。這是下達大額買入或賣出訂單,但無意執行它們。目的是誤導其他交易者並影響資產價格。

- 拉高出貨。這些計劃涉及與其他市場參與者協調,透過積極購買人為地提高資產價格。然後,他們以更高的價格出售,這立即導致價格暴跌。

交易所可以因不當交易行為決定是否暫停交易、撤銷做市商資格。 Binance US 平台交易規則就規定,禁止虛假交易和操縱市場、虛假或誤導性陳述、使用操縱和欺騙性設備,否則平台可以暫停或限製做市商的活動、撤銷做市商的資格。

除此之外,做市商也可能因此面臨投資者侵權責任、行政處罰和刑事的風險。 SEC 於 2022 年 9 月 29 日對一家金融科技公司及其 CEO 以及與其簽約的做市商公司的 CEO 提起訴訟,指控被告參與了 Hydrogen 的 Hydro 代幣的未註冊銷售,並參與了操縱代幣交易量和價格。

其它合規要點

其它一些合規要點包括:

- 反洗錢(AML)和了解客戶(KYC)。許多國家和國際組織制定了嚴格的 AML 和 KYC 法規。這些規定要求做市商建立系統,以識別、評估並減輕其平台被用於非法活動的風險。這包括驗證客戶身份、監控可疑交易並向相關當局報告此類活動。違反反洗錢和客戶識別規定可能會導致嚴重後果,包括刑事指控。

- 安全性。市商必須採取足夠的安全措施來保護客戶的資產。這包括防止駭客攻擊、盜竊和詐欺的措施。

- 遵守做市商協議。交易所和做市商會簽訂一份做市商服務協議,做市商應該履行約定的合約義務,例如保持一定程度的流動性或交易一定數量的加密貨幣等等。

小結

隨著加密貨幣產業的發展和成熟,監管標準可能會與傳統金融市場的標準趨同。加密貨幣的做市商將需要適應這些不斷變化的法規,並確保他們的做法符合公平、透明和投資者保護的原則。即便不考慮法律風險,一個規範有序、公開透明的做市商制度環境,會更有利於投資人利益保護和市場長遠發展。

複雜多變的監管環境,對於做市商來說不僅是一個挑戰,對於那些做好充分準備的人來說,更是一個機會。曼昆律所作為專業的法律服務供應商,將始終為創業者在合規之路上保駕護航。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。