加密貨幣計畫從來都不是只向某個單一群體做標準化的業務。

記者:深潮 TechFlow

受訪者: Pengyu,Particle Network CEO

封面: Photo by Shubham Dhage on Unsplash

引言

6 月 20 日,Particle Network 官員宣布完成 1,500 萬美元 A 輪融資,Spartan Group 和 Gumi Cryptos Capital 共同領投,SevenX Ventures、Morningstar Ventures、Flow Traders、HashKey Capital 等公司參投。

目前,Particle Network 仍處於測試網第一階段,據稱已經有約 130 萬個 Universal Account 註冊。其測試網第二階段預計本週啟動,而主網則計劃於今年第三季上線。

與先前不同的是,我們發現這次的融資,Particle Network 似乎更加重視「鏈抽象」定位的描述。相較於兩年前,從錢包抽象起家的 Particle 而言,「鏈抽象」又像是一次新的跨越。而在前不久,Particle Network 也陸續推出了 People's Launchpad 等新產品。

帶著對 Particle 最新敘事,以及對團隊幾年來所推出不同產品之間的邏輯與思考的好奇。本期內容,我們將與 Particle Network CEO Pengyu 進行深度交流。從內而外,了解 Particle Network 團隊本身對敘事、對產業以及自身的產品與商業邏輯的思考。

重點

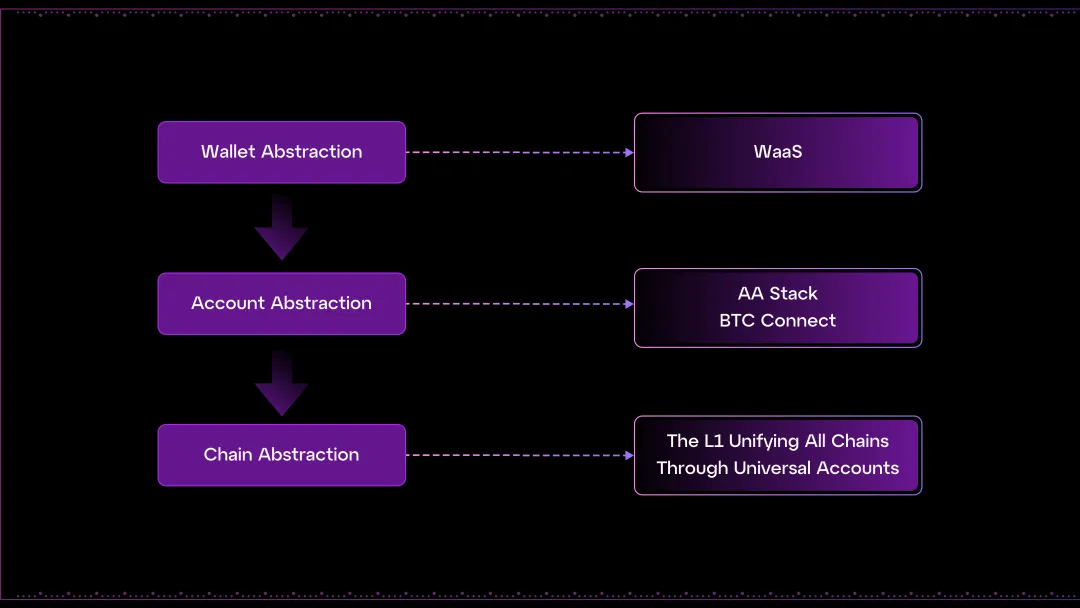

- Particle 從成立以來的使命一直都是賦能開發者,解決 Web3 UX 的終極問題。我們的產品分為:錢包抽象,帳戶抽象,以及鏈抽像三個階段。

- 使用者在不同互動層的體驗是乘法而不是加法,任何一個環節的 UX 問題帶來的都是全域的影響。

- 我們產品的底層邏輯是:橫向全鏈生態,縱向全生命週期,並在內部設有三條產品線:主航道產品,成長產品線,營運產品線。

- 我們本質上是一個加密貨幣項目,而不是一個網路公司,我們理解經營一個加密貨幣項目從來都不是只向某個單一群體做標準化的業務。

- 我們本身就是沿著使用者和開發者的全生命週期的視角去設計,並且技術上每個階段都是完整利用上一個階段產品帶來的技術累積。

- 鏈抽像不是生造的,而是鏈爆炸背景下的一個必然產物。

- 我們鏈的定位是一個支持者,協調者,賦能者,並不是新的一條與其餘鏈競爭的鏈。我們並沒有從 TVL 或開發者角度與其餘鏈競爭,也沒有加劇用戶流動性的片段化問題。

- 好的 Token 是有 Utility 的 Meme。

- Crypto 專案的獲客成本遠低於行動網路的說法是不對的,因為遠期的債務也有成本,除非你預設不還了。

- 整個 Web3 的技術演進歷程就是合久必分,分久必合,不斷循環。合久必分的標誌是 L2 的興起以及模組化的流行,分久必合的核心就是鏈抽象。

- 我認為現在的基礎設施的問題不是數量太多,而是整體滲透率太低;應用的問題不是數量太少,而是方向不對。

背後的思考:累積技術優勢,沿著使用者和開發者全生命週期不斷迭代

深潮 TechFlow:首先恭喜你們完成了新一輪融資,我發現你們這一輪融資貌似很注重「鏈抽象」這個方向,我們也有關注到很多的鏈抽象相關的報告都會覆蓋 Particle 做研究和對比,但我們對你們印象深刻的更多的是作為一個錢包基礎設施項目,能簡單講講你們是怎麼從錢包基礎設施項目進入到鏈抽象領域的嗎?

Pengyu:Particle 從成立以來的使命一直都是賦能開發者,解決 Web3 UX 問題。產品有三個階段:錢包抽象,帳戶抽象,以及鏈結抽象。

- 錢包抽象:透過提供開發者社交登入和錢包套件減少用戶進入鏈上的摩擦;

- 帳戶抽象化:升級用戶在鏈上的帳戶底層結構,提高和鏈互動的效率;

- 鏈抽象:減少多鏈生態帶來的帳號與流動性的分散體驗問題。

分別對應開發者以及使用者的整個生命週期:進入鏈上-單鏈互動-多鏈互動的 UX 問題。

我們對 UX 優化的理解是全生命週期的 UX 優化才有實質意義。使用者在不同互動層的體驗是乘法而不是加法,任何一個環節的 UX 問題帶來的都是全域的影響。

深潮 TechFlow:第二個問題可能相對比較直接,就像你剛才提到的,你們其實經歷了好幾個產品階段的迭代,同時你們又推出了 People's Alliance 以及 People's Launchpad,並且好像 BTC 生態也打的火熱。從外部來看,也許會覺得你們不聚焦,有熱度導向的嫌疑?可以分享一下你們做各類產品的底層邏輯嗎?

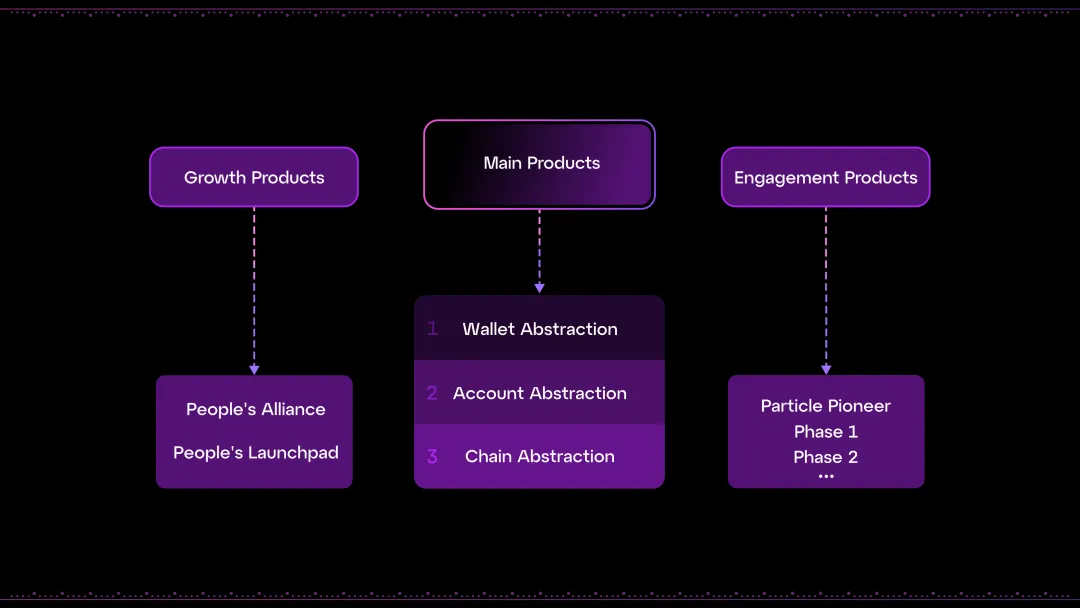

Pengyu:我們產品的底層邏輯是:橫向全鏈生態,縱向全生命週期。

不是因為我們不聚焦,片面地求大求全,而在於我們解決的是 UX 相關的問題,這個必須要全局的考量。

從產業發展角度來看,多鏈與跨鏈的趨勢是不可逆的,使用者在不同生態都會有帳號與流動性,怎麼能讓使用者在整個生命週期,在橫跨各個鏈生態的體驗都是統一且高效的,這是 Web3 UX 的終極問題。

舉個不是特別精準的例子,網路時代你不能說造訪日本的網站很快,但是造訪美國的網站就很慢對吧。同時也不能讓你玩某個遊戲的時候註冊帳號階段很絲滑,但是儲值的時候就卡住。

基於這個思路,我們回到你的問題,我們內部有三條產品線:主航道產品,成長產品線,營運產品線。

主航道產品線是我們核心產品線,面向開發者的,產品角度有我在上個問題提到的三個階段。

成長產品線主要指的是你剛剛提到的 People's Launchpad,People's Alliance 等偏成長工具的產品。

營運產品線是我們的測試網平台 Particle Pioneer 等。

為什麼要在主航道產品線外設立成長產品線以及營運產品線?

因為我們本質上是一個加密貨幣項目,而不是一個網路公司,我們理解經營一個加密貨幣項目從來都不是只向某個單一群體做標準化的業務。需要同時讓你的客戶,投資人,社區,終端用戶滿意。所以成長產品線是面向我們社區的,透過緊跟市場熱點資產,保持社區的興奮度以及和我們的互動頻率。

營運產品線是面向我們終端用戶的,即使我們是一個面向開發者的基礎設施,但是我們的產品解決方案是非常創新和獨特的,運營產品線有助於我們快速的讓行業知道我們究竟提供了什麼獨特的產品或功能。

至於為什麼營運和成長不用活動,內容導向的方式做,這個是我們團隊風格決定的,我們喜歡以產品驅動的方式解決每個問題,傾向於標準化+數據化的方式去獲得好的結果,因此即使在市場活動,成長等方面我們也會推出看起來可能很複雜的產品去達成我們的一些目標。這樣帶來的結果可能就是看起來我們提供的產品會多一些。

而在比特幣生態打的火熱是執行我們「橫向全鏈生態」這個策略的結果。我們其實不只是比特幣生態在耕耘,我們在 Cosmos 生態也有非常好的進展。

我覺得可能帶給外界不聚焦這個感受的原因是因為我們有做的好的地方:在每個產品線都有不錯的聲浪,獲得了比較多的認可。但是我們沒做好的地方是對外溝通我們的整體策略,迭代產品以及推出不同產品線的底層邏輯是什麼。我覺得今天也剛好是一個很好的契機聊一些我們的整體思路。

深潮 TechFlow:這樣的迭代方式從商業上很自洽,但不斷地保持進化產品,是否會導致使用你們前一個階段的產品的合作夥伴獲得的支持變少呢?

Pengyu:這是個很好的問題,如果你的主航道產品的迭代在技術,功能,用戶群體上沒有繼承關係確實容易帶來這樣的問題。但我們不是這樣設計產品迭代的,就像我前面提到的,我們本身就是沿著使用者和開發者的全生命週期的視角去設計,並且技術上每個階段都是完整利用上一個階段產品帶來的技術累積。

我可以舉一些具體的例子,例如我們第一個階段的錢包抽象產品和第二個階段的帳戶抽象產品是可以獨立使用也可以結合使用的,開發者可以用 MetaMask 等獨立三方錢包驅動我們的帳戶抽象協議,也可以用我們提供的錢包抽象(社交登入+內建錢包)驅動帳戶抽象協議,等於把 dapp 的內建錢包從普通 EOA 帳戶變成一個 AA 帳戶。

而我們第三個階段的鏈抽象產品的有 3 個最核心的底層模組,分別是 Master Keystore Hub, Decentralized Bundler 以及 Messaging Network。

這裡面的 Master Keystore Hub 以及 Decentralized Bundler 都來源上一個階段帳戶抽象產品的積累,本質上是一種帳戶抽象方案的去中心化和全鏈化。從開發者的實際感受來講,他們感受到的是我們不斷在增加新的 feature 給他們供使用或選擇,錢包抽像以外可以使用帳戶抽像升級原有帳戶結構到智慧帳戶,鏈抽象產品可以讓他們單一的帳戶抽象產品簡單的擴展到全鏈。

在具體的如何讓合作夥伴獲得更多的支持我們其實也一直在迭代。我們目前累積有超過 1800 個 dapp(不算各種 Hackerthon 的實驗性產品)接入了我們的各類型產品,其中還活躍的(DAU 大於 0)有 1000 個左右,我們上個月面向開發者的 SDK 下載量(各類 npm 套件)已經超過 50 萬下載/月,而且一直還在快速成長。

但我們希望盡量保持一個小運營,大研發的團隊結構,在這個背景下我們採取的策略是分層+自動化。我們會更關注有真實流量和鏈上互動的項目,單純增加 EOA 帳戶數量的項目我們會採取自動化支援的方案,不再有人力專門支援。

深潮 TechFlow:我有觀察到你們這三條產品線都有非常多的合作方,好像一推出就能得到很多的支持,不會面臨大部分 Web3 專案啟動或成長困難的問題,你們是怎麼做到的呢?有什麼比較特別的做法嗎?

Pengyu:主要是有幾個原因:

- 雖然幾條產品線一直在迭代產品,但合作群體沒有改變過:公鏈+dApp,使得我們可以一直累積合作資源。

- 我們只追求可以落地的合作,確保和合作對象的信任關係是真實的。以和公鏈的合作來講,我們和接近 80 條的公鏈有直接合作,我們會嘗試各個角度的落地。例如我們和 Avalanche 一起做過一個規模非常大的 Consumer Crypto 的 Hackerthon,和 Linea 做過 People's Alliance 的銘文活動,Near 以及 Sei 給了我們 Grant,Avail 與我們有交叉空投的計劃,我們即將和 Berachain, Arbitrum 上線 Co-Testnet 活動,Citrea 和 BOB 我們 Co-host 過多個線下會議,Merlin 上過我們 People's Launchpad。包括一些獨立場景的鏈,例如 Depin 主題的 Peaq,遊戲主題的 Xter.io 公鏈,他們生態項目幾乎是整體採用我們各類型的技術方案。

- 我們有一個體系化的內部管理機制,確保合作不僅能落地並且能盡量多個角度。這個機制裡麵包含一套我們自建的適合自己的 CRM 系統,我們會定期 review 頭部合作項目的情況,確保我們和重點項目是按照固定頻率 catchup,以了解他們除了產品合作以外的各個角度的需求。

新的敘事:鏈抽像是鏈爆炸背景下的必然產物,也是我們最興奮的演進方向

深潮 TechFlow:現在的 Particle 對外的定位是"The L1 Unifying All Chains Through Universal Accounts",瞄準鏈抽象,我們有看到一個說法是行業裡面的各類抽象太多了,鏈抽像是生造的敘事嗎?你覺得為什麼產業還需一個新的「抽象」?

Pengyu:首先鏈一定會越來越多,從發鏈的成本和收益角度來看都會助推這個事情。發鏈與維護鏈的成本因為 RaaS,DA 等模組化基礎設施興起以及 EIP-4844 落地等原因大幅度降低,而發鏈對於任何背景的項目幾乎都有明顯的好處:給 Token 增加了簡單高效的價值捕獲的方式,拓寬了專案的產品營運邊界等。

目前能夠被追蹤到的就有 400 條左右的鏈,預計到今年底可能有接近 1000 條,到 2025 年結束預計會超過 3000 條。這麼多鏈不只是為所謂的 Web2.5 用戶增加了非常高的學習門檻,其實所謂的專業用戶也已經感受到這種割裂帶來的問題。

大家都會有類似的感受就是自己的 USDT 零零散散的分佈在很多鏈,很多時候因為搬運耗時或 gas 不夠,很多購買力其實就沉沒了。因此在上千條鏈的背景下,提供終端使用者和開發者一個統一的互動和開發環境,這個一定是需要有方案去實現的。

我覺得判斷是不是生造的敘事核心是看:有沒有在解決具體的問題,解決這個問題的天花板有多高以及這個是否能夠有可落地的方案去實際解決這個問題。鏈抽像不是生造的,而是鏈爆炸背景下的一個必然產物。

深潮 TechFlow:業界也有很多其餘的敘事,既有天花板也能夠實際落地產品,你們為什麼選擇鏈抽像作為演進方向而不是 AI 或 Depin 等?

Pengyu:敘事毫無疑問是 Web3 計畫最重要的工作之一。因為敘事本質上是產品演進方向,技術交付路線以及投資者社群的估價體系的混合。尤其在沒有標準化的價值發現路徑(例如傳統的 PE 倍數之類的指標)的行業當下,敘事=定價範圍。但這裡面最大的挑戰是選擇適合 Particle 的敘事方向。

我理解敘事方向大致分為:成熟敘事,明牌敘事,貴族敘事,先鋒敘事等。例如:

- 成熟敘事就是類似預言機,跨鏈橋等;

- 明牌敘事就是新且大規模接受的,例如這個週期的 AI 或 DePin 等;

- 貴族敘事是所謂的最緊跟以太坊基金會的敘事,例如 ZK,隱私,聲譽等。

都有優劣,例如明牌敘事的好處是不需要教育這個賽道,但是證明自己是頭部是最困難的。貴族敘事是一定會有人買單,但上牌桌比較難(對團隊出身和背景要求很高),並且交付產品和做 Traction 是不確定的。先鋒敘事的挑戰在於可能敘事很快就被證偽。

我們想要的方向是能夠交付產品,做出 Traction,能夠利用好我們的產品,用戶,技術累積。

綜合考量,鏈抽像是我們最興奮的演進方向。

深潮 TechFlow:從鏈抽象賽道本身來講,也還有其他的一些項目在做,比如 Near,Polygon、Everclear (前 Connext) 等都有在做,Particle 的鏈抽象方案的切入點有什麼不同嗎?你們有什麼獨特優勢?

Pengyu:從切入點來看。 Particle 是從通用帳戶角度切入,Near 是從去中心化簽名計算角度切入,Polygon 是面向基於 CDK 構建的 L2 提供共享流動性的橋,Everclear 是從交易結算的角度切入。

Particle 的鏈抽象方案從產品角度最獨特的優點是:

1. 使用者和開發者沒有遷移成本,提高了方案的被採納速度。

2. 我們方案底層有一個 Decentralized Bundler 網絡,能夠將多個 UserOps 打包成一個交易執行,可以節省複雜的多鏈、多步驟操作的 gas 成本。

從商業角度我們最大的優勢是我們在錢包抽像以及帳戶抽象產品累積的所有的用戶和開發者都可以無縫的遷移到我們的鏈抽象基礎設施。某種意義上我們在自己的鏈抽象方案正式上線前已經累積了這個方案的使用者和流動性。

深潮 TechFlow:你們的鏈抽象方案底層是 “設計了一條新的鏈”,這和鏈抽象的初心 “解決鏈太多” 的問題是不是違背了?

Pengyu:我們鏈的定位是一個支持者,協調者,賦能者,並不是新的一條與其餘鏈競爭的鏈。

在底層設計我們鏈抽象方案的時候,我們主要從安全性,透明度,鏈抽象服務的邊際成本,以及價值捕獲的可持續性來考慮。整體評估下來,用一條獨立的 Layer-1 來承載是最適合的。

當用戶經由我們的 Universal Account 發起任何交易的背後,從價值鏈來看,我們並沒有減少其餘鏈的鏈上 Gas 消耗,只是所有的鏈抽象交易都是先發交易到我們的鏈,我們再協調外部鏈執行對應的操作,屏蔽掉用戶對多鏈,跨鏈交互的感知,但是用戶並不需要提前將資產跨鏈到我們的 Layer-1,因此我們並不從 TVL 或開發者角度與其餘鏈競爭,也沒有加劇用戶流動性的片段化問題。

深潮 TechFlow:Particle 的產品交付能力一直很強,但從商業上,這個鏈抽象方案如何實現商業化閉環,並維持未來可持續的營運呢?

Pengyu:我們理解在整個 Web3 產業被驗證過的可以規模化的商業模式只有公鏈的原生 Gas Token 以及鏈上或鏈下的交易抽成。

我們整個鏈抽象方案的底層是一條基於 Cosmos SDK 的 Layer-1,用戶在基於這條鏈提供的 Universal Account 發起的任何交易(複雜的跨鏈交易,或者只涉及某一條鏈的交易)都會先發送打包了使用者 UserOps 的交易到我們鏈, Particle L1 的節點拆解,執行,協調對應的操作。

因此 Universal Account 上的任何交易都會間接或直接消耗我們 L1 的 Token。在價值捕獲上是很自然且持續的。

Token 與未來:Token 的發行將帶來多角度的幫助,希望 Particle 能成為整個產業的潤滑劑

深潮 TechFlow:下面我們進入到用戶最關心的 Token 主題,很多用戶都在期待 Particle 對 Token 的設計,可以先請你用一句話講述你如何定義一個好的 Token?

Pengyu:我覺得好的 Token 是有 Utility 的 Meme。這裡面最具代表性的可能是 SOL。

深潮 TechFlow:對於你們來講,為什麼一定要發 Token,意義是什麼,對專案的發展有哪些促進作用?

Pengyu:Token 我們內部理解有幾個角度的作用:啟動器,助推器,篩選器,創收器。

- 啟動器是在專案中早期,可以用 Token 相關激勵來冷啟動獲得一些認可理念和方向的使用者或社群支持者。但之前很流行的一個說法是 Crypto 專案的獲客成本是遠低於行動網路的,這個肯定是不對的,因為遠期的債務也有成本,除非你默認不還了,或者你覺得這個 Token 不會有流動性或價值。所以最早階段將 Token 用於啟動器也需要非常精細的設計。

- 助推器其實是在做到一定規模的時候如何與核心生態夥伴做利益綁定,例如最近發生的 zkSync 與 Lens 的合作。

- 篩選器是因為購入以及持有 Token 是有成本的,能夠透過這個成本的逐步推高反向篩選出長期的支持者,但這裡面最大的挑戰是專案方如何讓長期支持者有超額回報,不然就是長期支持者反而被 PUA 了。

- 永續創收器,如果有 Token-Centric 的商業模式,實際上是一直在用業務成長換利潤,只是體現形式是 Token 流動性和價格的健康增長。

整體來講我們覺得如果 Token 能夠同時對專案有以上 4 個角度的幫助,就很值得推出。

深潮 TechFlow:問一個尖銳的問題,有些團隊發完 Token 就躺平了,你們怎麼看待這個問題?

Pengyu:躺平其實有兩類,主動躺平和被動躺平。

很多 Web3 團隊其實在發了 Token 後也是想繼續做事情的,但後續沒有在業務上做出太多的認可度是因為被動躺平。可能是幾個原因:

- 技術設計脫離工程實踐,無法交付。

- 產品沒有 PMF,找不到人用。

- Token 沒有價值捕獲能力,繼續做業務的意義不大。

而主動躺平的本質是因為團隊認為目前專案的發展潛力有限。沒有人會拒絕繼續追求財富回報,選擇主動躺平的背後,是因為團隊認為將個人精力和財富投資到其他資產更有潛力,而繼續投入現有項目的收益預期不高。

回到我們自己,我們沒有被動躺平的挑戰,我們每一個產品從最開始設計考慮的就是適用對像是誰,如何確保技術領先的同時還能夠合理時間交付。我們的 Token 作為一條公鏈的原生 Gas Token,也是少有被驗證過可以規模化的價值捕獲方式。

更多的挑戰來自 Particle 本身天花板如何能夠持續打開。整個 Web3 的技術演進歷程就是合久必分,分久必合,不斷循環。

合久必分的標誌是 L2 的興起以及模組化的流行,分久必合的核心就是鏈抽象。

這個賽道在整個產業發展的浪潮中佔據中心位置。不提理想,單從財富價值創造的效率角度來看,我們也沒有任何理由放慢腳步。

深潮 TechFlow:Web3 是一個技術演進特別快的行業,並且廣受開源文化影響,你會擔心你們今天在鏈抽象領域的重大創新,明天就伴隨行業本身的發展成為技術標配,從而喪失技術的先進性嗎?

Pengyu:這其實是兩個問題。開源產品會喪失技術領先性嗎? Particle 鏈抽象基礎設施的障礙是什麼?

開源產品相關的話題很大,我只能簡單講講我的理解。開源產品的技術領先與直覺恰恰相反,一般開源的產品公司會持續領先,反而是習慣於魔改和 Fork 的公司會因為太多直接可用的選擇,而喪失向前突破的動力。 Uniswap 其實是很好的例子,大多數的鏈上 DEX 都是基於 Uniswap 優化的,但是我們看到 Uniswap V4 等創新依然是推動鏈上交易賽道的源動力之一。

鏈抽象的本質是以一個協調者的姿態,建立一個橫跨整個產業的互通性標準。

而任何標準從來都不是單純的依靠產品或技術領先實現的。而是最開始的產品領先帶來的滲透率領先,持續滾雪球帶來的規模效應,最後形成一個標準,形成標準後還需要以開放的姿態迭代才能夠持續。

回到 Particle 的鏈抽象基礎設施,我們現在的產品方案和交付時間是領先的,並且能夠比較好的利用好我們過往的用戶規模的積累,從最初發布就自帶比較不錯的帳號規模和流動性規模,而我們的方案的姿態是完全的開放+賦能的邏輯,不競爭 TVL,不競爭開發者。

深潮 TechFlow:我印像中你們是 22 年 5 月成立的,剛好是整個熊市的開端,完整地經歷了整個熊市。如果請你講一個這段期間最大的挑戰你覺得是什麼?

Pengyu:最大的挑戰在於「平衡」帶來的撕裂感。

小團隊,需要做「大」事情的平衡:Web3 專案的團隊規模都不大,但是需要技術創新,客戶獲取,品牌行銷,國際化擴張,上市管理,投資者關係等很多傳統意義上巨型公司的業務面。

1 個項目,4 種角色的平衡:面向合作夥伴,面向社區,面向投資人,面向交易所的角色和利益訴求不是完全統一的。敘事靈活與產品累積的平衡,亞洲流量與西方社區的平衡等等。整體來講需要執行力+彈性兼具,同時還要既功利又長期主義。這個撕裂感是這段期間最大的挑戰。

深潮 TechFlow:你怎麼看未來產業的發展,你期待 Particle Network 最終成為什麼樣的角色?

Pengyu:我們理想的 Web3 產業是邊緣創新+科技驅動帶來的大規模消費產業,但產業目前的特徵依然是帶有金融槓桿,依靠注意力變現的「偽」科技產業。「偽」科技業不是指的沒有真的技術進展,而是技術創新沒有標準化的價值發現邏輯。

我認為現在的基礎設施的問題不是數量太多,而是整體滲透率太低;應用的問題不是數量太少,而是方向不對。

在這個時間點我無法判斷產業的終局是什麼:也許大家會重新定義所謂的 Mass Adoption,不再追求內容類,泛娛樂的 Consumer Crypto,回歸到單純追求鏈上資產發行與交易的效率;也有可能是產業突破了缺乏標準化商業模式的困境,塑造了一個 AI 乘以行動互聯網等級的巨型消費產業。但任意情況發生,所有的行業用戶依然還是要和鏈打交道的,如何使得與鏈打交道的過程體驗更好,是一個沒有上限的追求。

我們希望 Particle 能夠以協調者和賦能者的姿態成為整個產業的潤滑劑,降低所有人與鏈互動的摩擦。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。