誰控制了過去,誰就控制了未來; 誰控制了現在,誰就控制過去。 —《一九八四》

作者:Masterdai

封面:Photo by Shubham’s Web3 on Unsplash

誰控制了過去,誰就控制了未來; 誰控制了現在,誰就控制過去。 —《一九八四》

2007 年,加拿大皇家銀行的交易員勝山發現了一件令他感到困惑的事情,當他在交易終端按下買入鍵的一瞬間,所有的訂單消失了。

而在區塊鏈的世界里也發生了一件相似的事情。 2022 年 6 月, Scott Bigelow 在乙太坊主網上面部署了一個加密合約並往裡存入了 0.035 個乙太幣,只有他一個人知道取出合約內存款的密碼。 而就在他往合約發送密碼資訊的一瞬間,合約里的乙太幣消失了。

毫無疑問的是,他們都遇到了搶跑者。 勝山想要下的訂單分佈在各個不同的交易所,因為地理位置的緣故,每一個訂單所到達交易所的時間是有微小差異的,高頻交易者通過更快的光纖網路提前知道了第一筆買入單,從而在勝山的訂單下到其他交易所之前把訂單都給買光。

Scott 的密碼信息儘管只有他一個人知道,可當他的交易資訊被各個節點廣播前,就被搶跑者在記憶體池子中所嗅探到,並且複製了他的密碼以更高的 gas 費用搶先把合約里的錢搶走。 這些搶跑機器人僅僅只是這些「捕食者」活動的冰山一角。 不同於傳統金融的高頻交易,在區塊鏈這個無准入機制的黑暗森林中,已然出現了更為精巧殘忍的策略,並且被廣泛的應用於 defi、nft 各個領域。

本文將從乙太坊底層原理的角度來展示 mev 機器人、flashbots 在其中所擔任的角色;pbs 架構對後續加密生態的影響和對未來各個角色的演進預測。 共分為三個章節:

第一章節為原理解讀。

第二章節闡述了 mev 的生態格局、投資以及創業機會。

第三章節是對未來構建者-提議者分離架構的預測和展望。

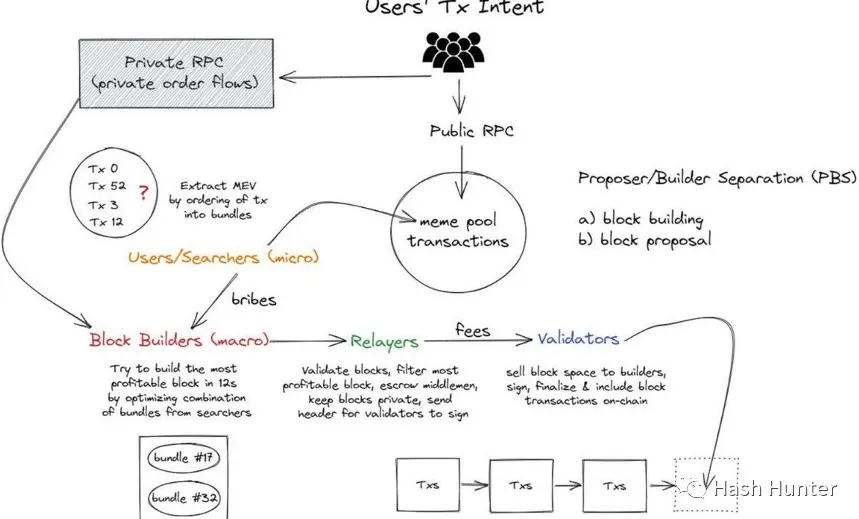

1、產業鏈

要想完全徹底的理解現在的 pbs 生態(提議者-構建者分離),我們可以從使用者端發出一筆的視角來看待:“當一個使用者在按下與去中心化應用交互的那一瞬間再到在共識層上完全確立,這一個過程到底發生了什麼?”

為了方便理解,我將這些環節拆分成了幾個步驟:

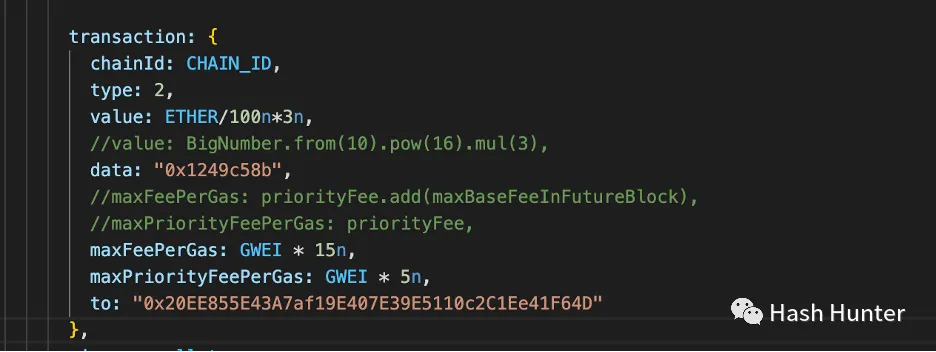

使用者交易(transaction):當我們在錢包里進行轉帳或是在某個去中心化交易所里進行代幣的兌換亦或是 mint 某個 nft,從鏈上的數據結構來看都是類似的。

如上圖所示就是對一個 nft 合約進行 mint 所需要的資訊,其中最重要的資訊就是 data,在上圖 data 裡面 0x1249c58b 就是對 mint()這個 function 的調用。 而如果我們把 data 裡面的數據換成 0x 那麼就代表一個普通的轉帳。 通過這些 data 和 value 的數據,我們可以清晰地判斷使用者這一筆交易的意圖和作用。

記憶體池(mempool):當使用者使用公共的節點遠端調用服務時(例如 metamask 預設使用 infura 的乙太坊節點調用服務),交易會跑到記憶體池子裡。 記憶體池是在節點收到交易並且把他包含到區塊的一個緩衝區,其作用就是幫助節點對各類交易進行檢查,並且判斷交易的輸出和簽名的合法性、有效性。

記憶體池裡的交易對每一個節點來說是不同的,但是對於整個區塊鏈網路上來說,他所包含的數據卻是公共的。 換言之,只要有人能夠在全球各地雲伺服器上架設節點,他就可以獲得大部分的記憶體池數據。 記憶體池數據的濫用,對於普通用戶來說是極其不友好的。 正如我在開頭所講述的案例中一樣,套利者可以提前知道使用者的交易意圖從而進行獲利。 這一獲利的過程我們稱之為 mev(最大可提取價值)。

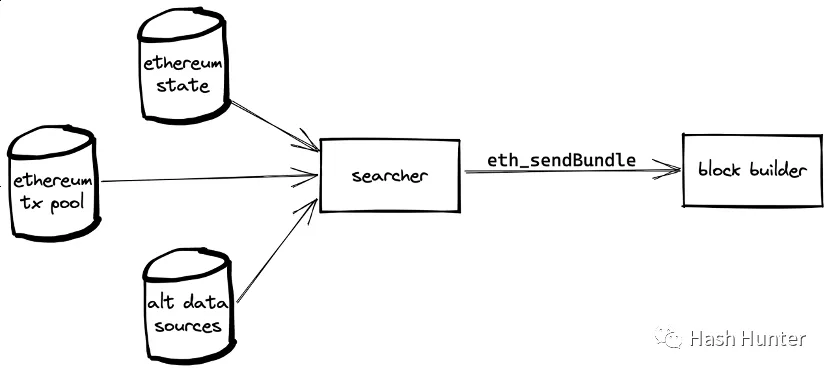

搜索者(seacher):也稱為乙太坊機器人操作員,目前我們所瞭解的套利者、nft-mint 機器人都可以歸類到搜索者這一個範疇。 搜索者和 flashbots 息息相關,在 flashbots 開源了他們的拍賣元件之後,搜索者可以通過發送捆綁包的方式,將自己的交易或者是記憶體池的交易按順序拼接起來,並且指定某個區塊構建者讓他們把這個捆綁包裡的交易包含在區塊裡,從而避免其交易在公共記憶體池之中被嗅探到。

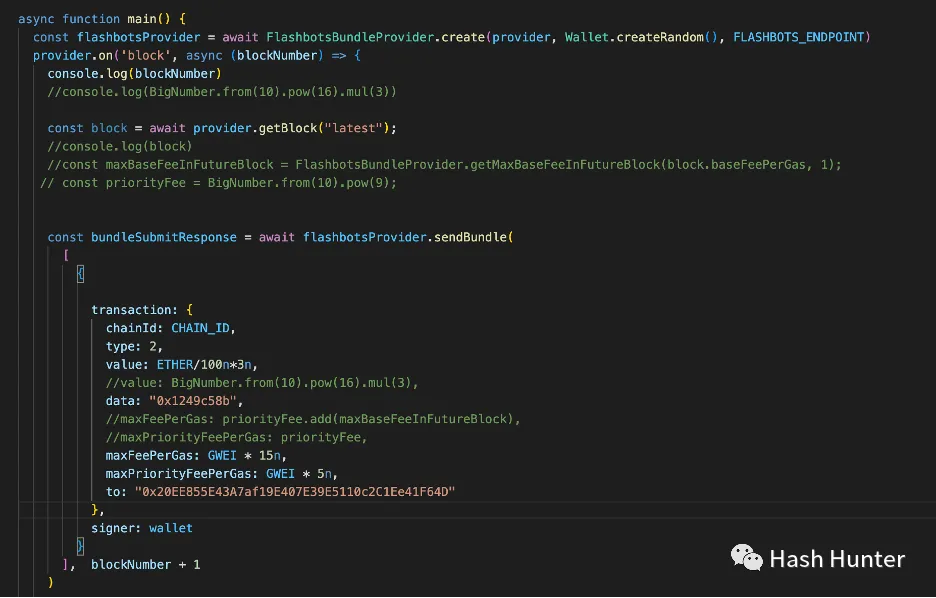

Flashbots 實際上是創立了一種全新的交易資訊通道,他使得一些用戶能夠直接的和區塊構建者進行通訊。 例如下面的例子,我通過 flashbots 將上圖 mint 的交易內容直接傳遞給區塊構建者從而規避了我的 mint 資訊提前被人知道。

搜索者也需要支付一定的價格從而然他們的捆綁包變的更加有吸引力。 例如通過調高 gas 的費用,或者直接將乙太幣轉移到構建者的 coinbase 位址。

借由捆綁包的機制,搜索者擁有在小範圍內改變交易排序的能力。 並且從機制上可以保證排好順序的交易有不被插隊的可能性。 通過排列組合外部的交易和自己產生的合約調用交易,就組成 mev 領域裡面各種各樣的攻擊策略。 例如搶跑、後跑、三明治攻擊、jit 機器人、時間盜賊攻擊和叔塊盜賊攻擊等等。

- 搶跑:通過搶先並且複製對手的交易策略來獲得利潤。 例如搶在普通使用者面前以更高的 gas 費用搶先 mint 到 nft,搶佔人類使用者的 mint 份額等等。

- 後跑:通過爭搶某個交易的後續位置從而獲得利潤。 機器人通過監控某些代幣在 uniswap 上面創建新交易對後,在其部署完池子後創建大量買入交易。 該策略是成為第一個購買代幣的人。 同理,機器人也可以通過監控 nft 專案方啟動 nft 合約 mint()的那一筆交易來成為第一個 mint nft 的人。 現有市面上所存在的 nft 搶 mint 機器人大多都遵循這樣的原理和架構來設計。

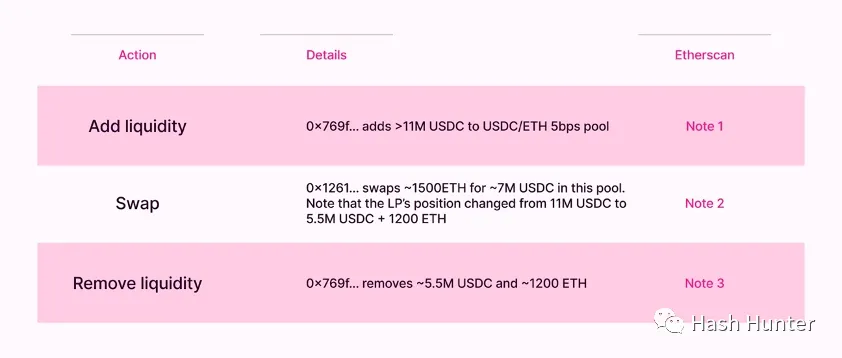

- 三明治攻擊:當一個使用者想要在某個去中心化交易所中換取代幣 a 時,機器人可以創建兩個交易並且利用捆綁包功能將受害者的交易夾在其中。 機器人的第一筆交易購買了代幣 a,受害者的交易接下來推高的代幣 a 的價格,第三筆交易再將相同數量的代幣 a 賣出從而獲得利潤。 利潤取決於受害者交易所設置的滑點。

- Jit 機器人(just in time):這種模式出現在 uniswap v3 的代幣池子中,因為 v3 本身的集中流動性特性,使得使用者可以在某個極小的區間內設置一筆 lp。 當一個使用者想要在 v3 進行大量代幣交易時,立刻發起一筆添加流動性的交易和一筆銷毀流動性的交易。 將使用者的交易夾在其中,從而獲取這一筆交易產生的流動性收入。 這種模式需要 jit 機器人提前計算好前後交易的頭寸變化,使得使用者的交易剛好落在其設計的流動性區間內。

由於篇幅有限,我不在這篇文章裡面介紹詳細攻擊的手法和步驟,感興趣的讀者可以訪問這裡(https://www.mev.wiki/attack-examples)。 並非所有的搜索者都是套利者。 我們也可以利用這些機制來做一些好事。

- 轉移服務:有一些駭客會利用使用者被盜錢包中的 nft 來進行釣魚,通常這個錢包裡面的 eth 是不夠支付轉移的 gas 費用的。 當受害者想要轉入 gas 來進行轉移時,駭客就會使用腳本把 gas 費轉走。 我們可以使用 flashbots 趕在駭客把你轉入的 gas 費用拿走之前,將私鑰被盜錢包中的 nft 取回來。 設立一筆轉入被黑錢包的交易,再創建一個從被害錢包轉出的交易,將這兩筆交易放在捆綁包中並且發送給區塊構建者。 由於這兩筆交易在區塊上是連續的,駭客沒有辦法阻止你轉出被盜的 nft。

當一個搜索者完成了捆綁包(bundle)的構建時,他可以將這個捆綁包發送到其指定的區塊構建者中。

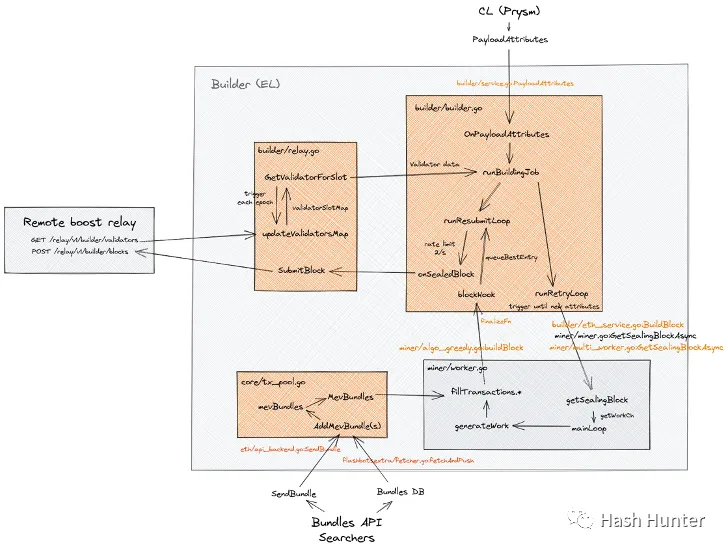

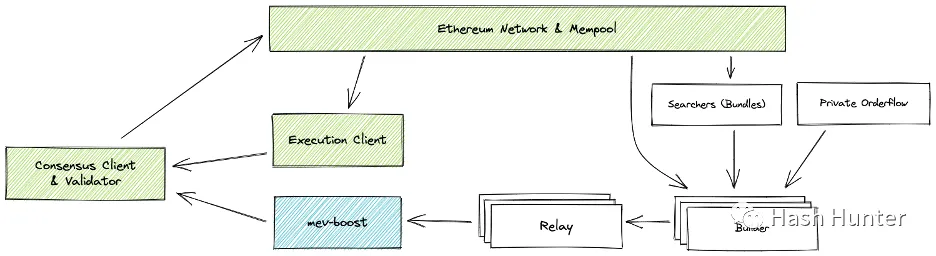

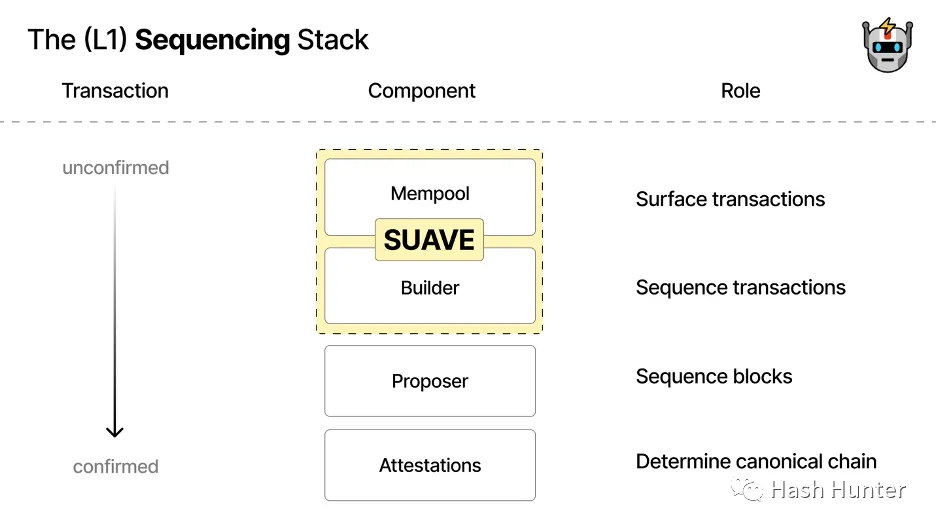

區塊構建者(block builder):得益於 flashbots 在 2022 年 11 月份將區塊構建的架構開源,我們可以知道區塊構建者內部的架構設計。 一個完整的區塊構建用戶端由兩個不同的節點組成,包含了一個區塊構建規格的 geth 執行層節點程式,以及一個改動過的 prysm 共識層節點。

區塊構建者需要開放一個 rpc 端點,使得搜索者能夠將捆綁包發送到指定的構建者之中。 構建者本身分為礦工(geth)和構建(prysm)兩個模組,礦工模塊通過演算法程式來選取符合其程式要求的捆綁包以及從記憶體池中選取交易並將其塞入創建好的區塊之中。 構建者模組在不斷的與中繼器和礦工模塊溝通的同時開始生成塊的數據,其中包括了塊的哈希值、收款位址、和額外資訊(通常構建者會在裡面寫上自己的名字)。 並且設立一筆交易,將整個區塊的收益以轉帳的方式發送給驗證節點的收款位址。

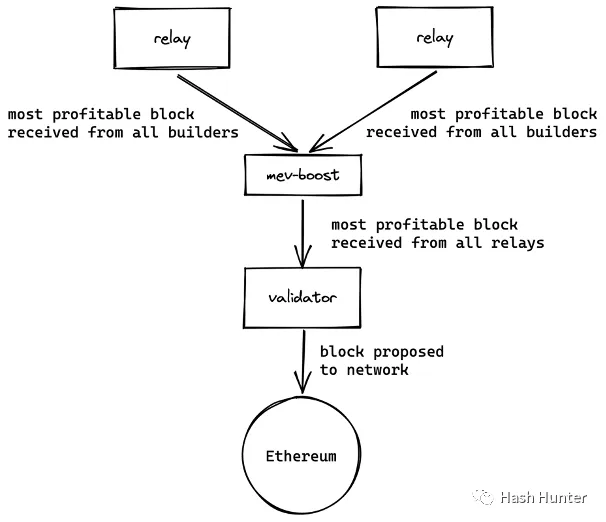

中繼器(relay):區塊構建者需要一個信任的第三方來將其發送的區塊送到驗證者手上而不被洩露,同樣的驗證者也需要一個信任的中繼層來幫其確保區塊的合法性。 當然不同的中繼器其特點和特點都有所不同,一個驗證者藉由 mev-boost 來接入多個中繼器從而獲得最多的區塊選擇權。

從上述架構上,我們可以發現中繼器也需要運行共識層節點和執行層節點用來接受和送出區塊資訊。 中繼器的外部有兩個 api 分別對接區塊構建者和 mev-boost。 這樣的架構能夠在保證區塊資訊不被洩露的情況下,最大化的降低提議者和構建者的溝通和信任成本。

提議者:在乙太坊合併之後,新的共識層被添加進了網路。 提議者的架構由四個用戶端組成:執行層節點、共識層節點、驗證人(32eth)、mev-boost。 這也是目前大部分乙太坊節點質押商的底層架構。 原先的節點質押商由前三個軟體組成,可以把 mev-boost 理解成一個外掛程式,用來協調兩個節點的溝通並且從中繼層獲取額外的區塊資訊。

這樣的架構實際上是將原有提議者構建區塊的能力剝離出來,使得提議者只需要提議從 mev-boost 的區塊並且將其添加到信標鏈上即可。 同樣的,mev-boost 可以連接多個中繼層,從而讓提議者的利益實現最大化。 最終搜索者和區塊所產生的收益通過這整一個架構支付給提議者即——乙太坊質押者。

交易鏈條:

當一個用戶發起一筆交易時,首先會進入公共記憶體池,如果這是一筆普通的交易,那就會在等待一段時間之後被區塊構建者放入其創造的區塊中、如果這是一筆被搜索者盯上的交易,就會以捆綁包的形式進入區塊中。 再經過中繼層、最終被區塊提議者簽署證明並將其廣播到網路。 使用者也可以使用區塊構建者的私人節點,從而避開公共記憶體池。

收益鏈條:搜索者在記憶體池中尋找能夠捕獲利益的交易,將這一筆交易打撈起來並與自身創建的交易組合並且放入捆綁包中。 搜索者獲得的利潤會直接進入其錢包內,而為了讓這筆交易能夠被區塊構建者打包入區塊,搜索者需要支付一筆的手續費給區塊構建者(通過 gas 或者 coinbase transfer)。

- 區塊構建者的收益 = 交易費用(gas)+ 搜索者支付手續費-銷毀的 gas 費用

- 區塊構建者的利潤 = 交易費用(gas)+ 搜索者支付手續費-銷毀的 gas 費用 – 區塊構建者給驗證人的費用(成本)

- Mev-boost 收益 = 區塊里的最後一筆轉帳 = 區塊構建者給驗證人的費用(成本)

我們以 16489407 區塊為例,從 ethscan 上顯示他整體的區塊獎勵為 0.129830707718222266 Ether,這並不是他實際的區塊構建利潤,僅僅只是交易費用-銷毀的 gas 費用。 從 flashbots 的位址中可以查詢到 coinbase.transfer 的記錄,可以看到搜索者給其支付了兩筆筆合計 0.16601722521 ether 的手續費。 當然這個區塊實際上存在 6 個捆綁包,只不過剩下的 4 個捆綁包是以 gas 費的形式來支付的。 篇幅有限筆者在這裡不詳細贅述,未來會開一篇文章詳細介紹如何計算一個區塊的 mev 收益。

在這個區塊的最後一筆轉帳,構建者給了驗證人一筆 0.295569746890668 Ether 的轉帳。

通過計算得到:

區塊構建者收益 = 0.129830707718222266 +0.16601722521=0.29584793292 ether

區塊構建者利潤 = 0.29584793292-0.295569746890668 =0.00027818602 ether

從這裡我們可以看到,區塊構建者的利潤並沒有我們想像的那麼高,能夠獲取 mev 大部分收益的依然是安裝了 mev-boost 的節點驗證人。 需要注意的是,這裡的收益不包括節點質押的收益。 一個節點質押商的收益分為共識層收益和 mev-boost 收益。 Mev-boost 收益對於驗證人來說是現金,如果質押者的運氣比較好那麼他在安裝完 boost 之後就能從收費位址直接獲得以 eth 為結算的收益。 而共識層的收益是有賬期的,需要等到上海升級之後才能夠取出。

從整體的技術架構和鏈路上來看,現有的 pbs 架構設計並不簡潔。 Pbs 本身也是乙太坊在 the scourge 階段之前的過渡。 而對於中繼層和構建層之間的勾結和區塊構建者的中心化目前也沒有完全解決的方法。 這也是 flashbots 在之後推出 suave 的一個主要原因。

2、生態格局與投資機會

上一章節通過底層架構的實現來對 mev 的鏈條進行分類和整理。 而在生態之中的專案方往往佔據了多個領域和方向來實現盈利和創造,當然這個領域仍然處於非常早期的階段,目前並沒有出現非常明確的商業模式和賽道頭部玩家。 對於判斷這些早期專案,筆者大致劃分了幾個賽道(不涉及節點質押商),並且從三個方面進行衡量:能否從中獲得利潤、是否具備大規模商業化的條件以及是否具備可持續性。

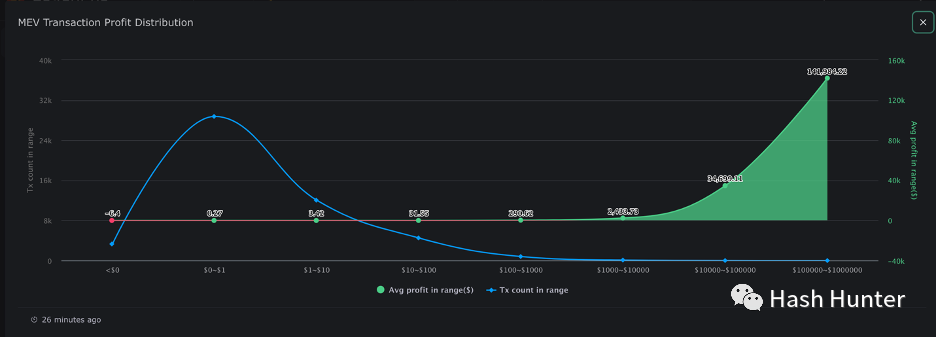

搜索者:根據其功能和獲取利潤的來源,其中也分為套利者、三明治攻擊者以及清算者。 其盈利領域涵蓋了去中心化交易、借貸、nft 交易、閃電貸等等。 從 eigenphi 所提供的數據中可以看到,搜索者本身的收益分配極度不對等。

絕大部分的套利利潤集中在 0.27 美元這個位置,而只有極其少數的套利利潤可以超過 1000 美元。 同時搜索者也要面臨被同行以設下陷阱從而被反向套利的風險(沙門氏菌代幣)。 Nathan Worsley 在 mevday 演講中所述:“這個領域需要非常頂尖的人才來進行團隊配合,20 個小團隊佔據了絕大部分的市場份額,套利的策略變的越來越複雜並且競爭十分激烈。 ”

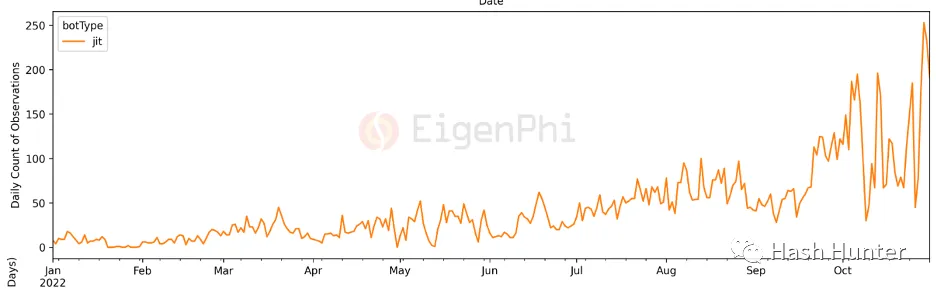

搜索者競爭激烈的原因很大一部分來自於區塊鏈網路的公開性和無准入性,一方面他們需要更好的伺服器和更快的資訊傳輸通道來獲得最新的記憶體池數據,另一方面也需要巧妙的演算法和策略使得自己在獲取收益的同時不被他人所捕獲。 毫無疑問,搜索者領域是一個能夠獲得利潤和擁有可持續性的賽道,但是這個領域並不具備面向普羅大眾商業化的可能性,更像是加密領域的量化交易。 對於大型投資機構來說,投資一個鏈上量化交易團隊的回報率可能不是很高。 但對於熟悉量化交易和智慧合約開發的小型創業團隊和個人而言,這可能是切入加密領域相對較好的實踐。 例如成立一個加密量化基金,並且承諾 xx% 的回報。 當然,這個領域也並非一成不變的。 從 jit 機器人在近段時間的交易量激增的數據總可以看到。

隨著鏈上交易使用者的增多和各類新 defi 協定的出現,未來將會存在大量新的獲取利潤的機會。 這是對團隊本身的執行力和鏈上協定的理解能力的一種考驗。

構建者:根據目前的鏈上數據,構建者的市場面臨著較為激烈的競爭。 並且有越來越多的節點服務商進入了這個市場。

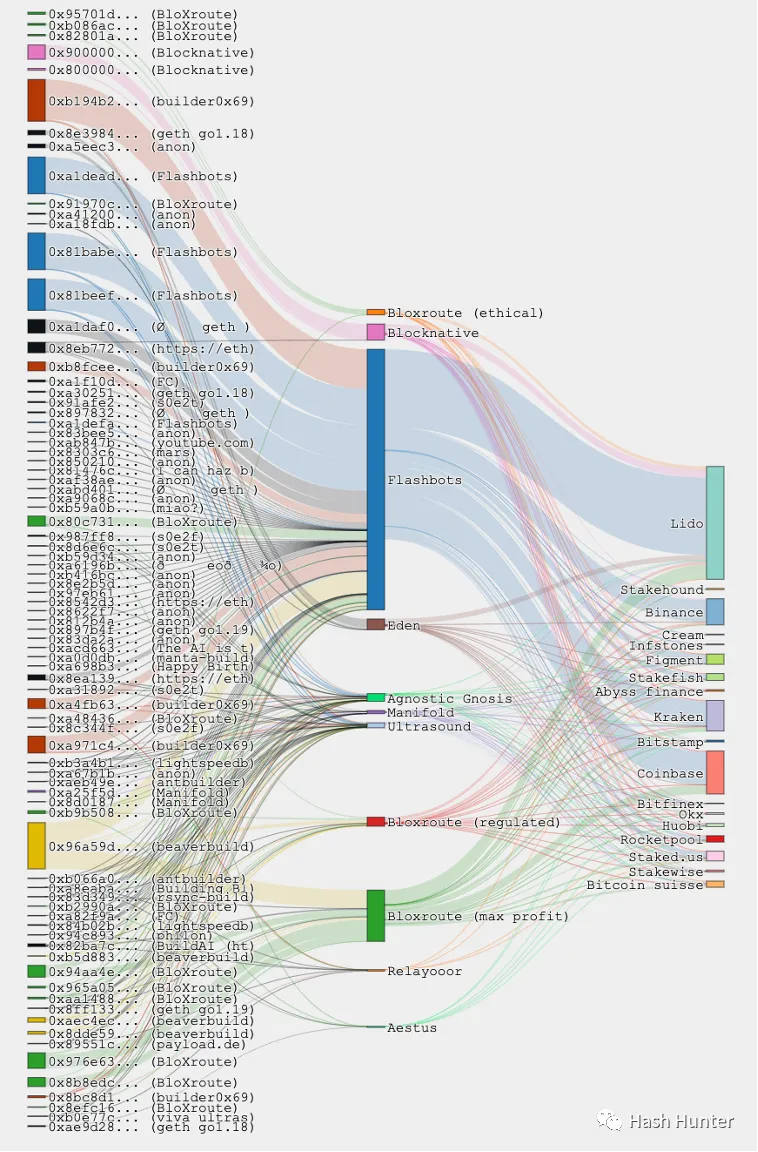

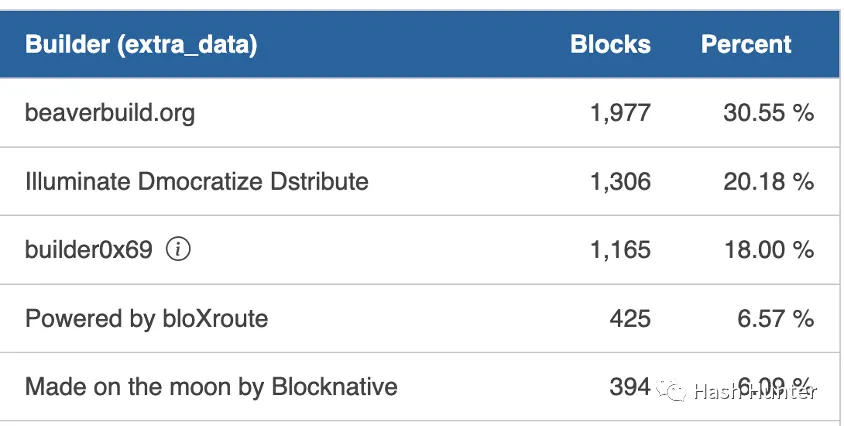

例如:BloXroute、manifold、blocknative、beaverbuild、0x69、edennetwork、lightspeed、eth-builder 等。 上圖最左側的為構建者的區塊佔有量,中間為中繼層佔有量、右邊為驗證人佔有量,flashbots 並不是最大的區塊構建者,確是當前最大的中繼服務商。 筆者在 22 年 12 月份統計了從合併以來的 60 萬個區塊數據。

其中 0x69 這位區塊構建者的市場佔有率正在逐漸攀升,並有超過 flashbots 構建者的趨勢。 需要指出的是,區塊佔有率並不代表其區塊的利潤。 支付給驗證人的 mev 收入是由區塊構建者決定的,也就意味著構建者可以通過補貼的方式快速獲取驗證人的青睞。 這些專案方也提供中繼器的服務,中繼器目前最大的市場佔有者為 flashbots,目前沒有中繼器獲取利潤的數據。 Ultrasound 和 Agnostic 是唯二沒有運行自己的區塊構建服務的中繼器。

在這個領域 bloXroute、manifold、blocknative、eiden network 是為數不多的在公開市場上融資的專案方。 其中 eden network 和 manifold 只提供區塊構建和中繼器服務,而 bloxroute 和 blocknative 在提供區塊構建服務的同時也提供了其他的服務。 Bloxroute 根據驗證人的需求,提供了不同的中繼介面,例如最大化利潤中繼和常規中繼等。 從功能上看,bloxroute 更貼近驗證人使用者和專案方,例如提供節點保護服務和更快速的交易發起服務。 而 blocknative 更多的是面向搜索者和一些 defi 專案方,例如記憶體池和交易模擬服務。

市場規模

我們可以通過未來區塊的生產量測算市場規模,現有的區塊構建者構築每一個塊的利潤大約在 0.0005 個乙太。 乙太坊平均一天的區塊產出大約為 7000 個區塊。 那麼未來在乙太坊的整體的區塊構建利潤為 1200 個乙太,這個收益實際上是非常低的(整體執行層層的收益在 25 萬個乙太左右),這也是這些專案方會有其他業務來作為收入的原因。 影響區塊構建利潤的因素有很多,當前的數據並不能代表未來。 例如區塊構建者為了搶佔市場主動降低利潤,或者現有交易量不足從而影響捆綁包的數量等等。 從整體利益鏈條來看,區塊構建者的收益更為可控。 其技術架構也具備了大規模部署和運行的可能。 對於專案方而言,在構建區塊服務的基礎上可以添加更多的付費服務,使得區塊構建和中繼服務成為一個吸引開發者和協定層導流的選項(類似 web3 基礎設施免費提供節點調用)。

SAAS 服務:市場上也存在一些給搜索者和研究者提供服務的商業模式,例如提供 mev 數據分析 eigenphi 和上文提到的記憶體池數數據服務的 blocknative。 另外一種則是更快的私人節點調用服務和節點隱蔽服務,使得搜索者能夠隱蔽快速的進行節點調用和通信。

抗 MEV 服務:目前也存在一些抗搶跑和三明治攻擊的去中心化交易所,例如 1inch 和 cowswap 提供的私人交易服務等。 其原理和私人 rpc 服務類似,將使用者的這一筆交易單獨的發送到區塊構建者之中,使得這筆交易不經過記憶體池。

訂單回饋服務:這一種模式在傳統證券交易市場中較為常見。 Robinhood 就是利用這種服務來實現盈利的,當散戶通過其軟體上下單時。 Robinhood 會將這筆委推單交給做市商,做市商在市場上進行交易時也會支付給 Robinhood 現金。 鏈上交易也可以遵循這樣的原理,例如 rook 協定。 用戶可以在 rook 專屬的去中心化交易所上下單,但是這筆交易並不會直接在鏈上執行,而是現在內部拍賣給 rook 的保管人(keeper)。 一旦競標成功,保管人就擁有將使用者交易放入其捆綁包的權力,從而利用使用者的交易來進行 mev 活動並且獲取利潤。 在這筆交易結束后,用戶獲得了拍賣的一部分 rook 代幣、保管人獲得了 mev 的利潤。 在這個環節中,保管者實際上擔任的是搜索者的身份,只不過其訂單來源不再是過去的記憶體池而是 rook 協定自己建立的私有暗池。 從價值分配的角度來說,用戶能夠在完成訂單的同時獲取一部分 mev 的收益。

加密暗池服務:筆者也構思了一種商業模式,新的去中心化協定可以在建立交易服務的同時構建一個協定專屬的區塊構建層和中繼層。 使用者使用該協定所產生的所有交易都將進入這個暗池。 搜索者需要通過支付費用來獲得專屬的訂單流從而進行套利。 協定層則可以將搜索者支付的費用回饋給使用者例如空投和免 gas 服務從而吸引更多的用戶進入暗池交易。

- 例子:錢包供應商可以設立一個專屬的暗池節點,使得所有使用該錢包的轉帳和交易都通過這個暗池來執行:a 使用者在 sushi swap 上面將 a 代幣換取 b 代幣;b 使用者則在 uni swap 上面將 b 代幣換取 a 代幣。 這兩筆訂單組合的一瞬間會導致 uni 和 sushi 兩個交易所的 a-b 交易兌換率失衡。 套利者可以將這兩筆訂單拍賣下來並且將自己的套利策略捆綁起來實現閃電貸套利等等。 當然,這兩筆交易必須要達到一定量級才可以實現不同池子的兌換失衡。 也只有當交易規模達到一定量級時才可以實現,例如做市商拍賣下 20 筆使用者的訂單來完成一筆巨大的套利。 當然這一種模式也存在大量的風險,例如使用者本身的交易損失和區塊構建者的過度中心化。

SUAVE: 通過建立一個獨立的記憶體池和區塊構造網路,使得未來所有的訂單流和區塊都能夠被搜索者和驗證者公開競標和訪問並且橫跨多鏈架構。

目前 suave 的架構設計仍然處於討論階段,筆者認為 suave 極有可能會推出自己專用的節點用戶端。 如果沿用現有的 pbs 設計,為了實現與 L2 層的通信,那就必須在使用現有的架構上增加與 L2 節點的通信。 也就是說通過部署多個鏈節點的方式來進行交易消息的驗證,這種設計方式過於臃腫和複雜,還不如重新開發出一套相容所有 evm 生態的輕節點客戶端從而實現其文檔中描述的模組化功能。

從整體利益分配的角度來看,當前大部分的 mev 利潤都交給了搜索者和節點驗證人。 使用者往往是受害者而非獲益人。 從投資的角度來看,抗 mev 和訂單流交易很有可能是未來一個相對可靠和確定性較高的商業模式,一方面能夠利用 mev 捕獲的收益來吸引更多的普通用戶參與,另一方面也可以讓搜索者加入放大訂單流的價值。

毫無疑問,flashbots 是該領域的頭部玩家,當前大部分的架構設計和代碼都是由其開源,並且引領整個行業的走向。 筆者認為,這個領域的機會並不在於套利和質押,在於誰能夠擁有區塊構建和分配交易的能力。 這種能力的價值不在於經濟層而在於整個乙太坊生態的權力層——誰掌握了區塊內交易的排序誰就掌握了權力分配,而誰掌握了權力分配誰就能夠重塑整體網路的利益價值分配。 過去的使用者代幣流通價值是通過智慧合約和一筆筆交易來進行分配的,而未來的價值則通過組合這些訂單流的區塊構建者來分配。 換言之,我們將從爭奪單比交易價值的時代走向未來爭奪區塊空間資源的時代。

3、對未來的展望和擔憂

在經典物理學的年代,人們對於事物的認知是連續的。 我們從 a 點走到 b 點,必然要經歷無數個中間時刻,時間是連續的,距離的變化也是連續的。 直到普朗克在 1901 在他這篇論文《論正常光譜的能量分佈定律》提出了能量不連續而是一份份可分割的假設之後,才掀開量子力學的冰山一角。

許多使用者對 mev 難以理解原因就在於,從我們人類的角度來看,我們認定發送出的這一筆訂單是能夠按照時間順序被同時執行的,是連續的。 在區塊網路的角度來看,使用者的意圖和行為是由一筆筆不可分割的訂單排列而成的,是不連續的。 搜索者能夠在用戶發送交易之後捕獲這一筆交易並且重新排序以獲得利益。 在宏觀程度上,我們可以近似認為,搜索者藉由捆綁包實現了小範圍內操縱時間的能力。 舉一個不恰當的例子,從用戶的視角來看,自己的交易被三明治攻擊,近似於是被來自未來和過去的搜索者同時搶跑了。 本文所闡述的案例都發生在乙太鏈上,但有一點筆者可以肯定的是,只要區塊內包含的依然是非連續的不可分割的訂單排列,mev 就一定會發生。

中心化的趨勢:

區塊構建的權力對未來協定層的影響是深遠的。 如同《1984》所言:「誰控制了過去,誰就控制了未來; 誰控制了現在,誰就控制過去。 “ 從 1 月 3 日到 27 日,超過百分之 80% 的區塊僅被 5 個區塊構建者所創造。

值得一提的是,在區塊構建用戶端里有一個特殊的功能,構建者可以通過設立黑名單的方式使得某些位址不被包括到該區塊之中。 這也就意味著未來構建者擁有了審查交易的能力,當某些不符合其規範的用戶發起交易時,他的這筆交易將處於 pending 的狀態永遠無法抵達真實的網路。 Tornado-cash 事件是各大節點服務商對其發動的節點級審查,而構建者發動的是記憶體池級別的審查。 當然,隨著越來越多使用者和專案方的參與,未來區塊構建的去中心化程度提升會沖淡這一種審查帶來的影響。 但是區塊構建中心化所帶來的潛在危害仍然不可小覷。 筆者構思了幾種可能性供讀者參考。

執法者區塊:假設未來大部分的構建者和節點服務商都被單一實體所控制,那麼我們將正式進入一個由實體法則所操縱的區塊鏈網路。 在這裡所有交易(智慧合約、轉帳、授權、交互)的部署都會被多次審查和批複。 節點調用方審核交易發起者的錢包位址和 ip,確認無誤之後。 發起的交易將進入監控非公開的記憶體池,搜索者承擔執法功能,用來判斷這筆交易內容的合法性。 根據交易的內容和資訊進行分級和標記,並將其囊括到捆綁包之後發送到不同的構建者上。 構建者可根據交易種類和功能將不同級別的交易放入到擁有不同優先順序的區塊中,再經由廣播由驗證人來進行審核。 一些不符合實體規則的交易則會被丟棄在記憶體池子之中,不允許任何搜索者和構建者進行打撈,直到使用者自行取消。 這種情況下,駭客和盜竊活動將被降低到最小化,但是使用者失去了最大限度的對區塊鏈網路的訪問,遏制了創新和信息的表達。

企業級區塊:假設未來的構建者和節點商被少數幾個商業巨頭所壟斷,我們將進入爭奪區塊資源的零和博弈時代。 用戶和開發者儘管獲得了相對的自由,卻受制於多個巨頭協定無法靈活選擇交易的物件,甚至使用者的訂單流在暗池中被明碼實價的拍賣從而被剝削和利用。 我們將面臨最大程度的惡意商業競爭,例如構建者出售審查權和構建權來獲得利益。 某些協定可以通過買斷競爭對手的訂單流從而使得對手的使用者交易發生一定程度的延遲和阻斷。 例如當使用者在某個 nft 交易所買賣時,當他拍下訂單的時候,這筆交易被對手方放入了區塊的最末端,對手方的使用者就可以搶先拍下這個 nft 使得原使用者的交易失敗。 dex 協定也可以通過和構建者者達成交易,將對手方的所有交易放入到一個區塊之中,造成短暫的代幣池失衡,從而無效化對手使用者的交易。 這種情況下,商務工作依然存在,但是使用者和開發者不得不按規則選邊站,從而遏制了商業創新。

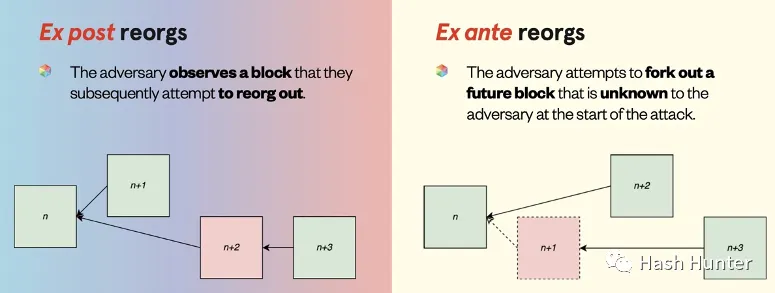

篡改歷史:在構建者和節點過於集中的情況下,質押證明鏈可以通過重組攻擊來刪除過去不想要的區塊。 而工作證明鏈可以通過時間盜賊攻擊來改變時間線從過去重新挖掘區塊。

破壞現實:現有的區塊鏈網路上的交易都集中在轉帳、合約部署、交易代幣等功能,並沒有對現實世界產生實際的影響。 假設未來出現了某種物聯網設備和區塊鏈網路高度集成的產品,那麼訂單的操縱將會干擾到現實世界中某些設備的參數設置從而影響真實世界人們的生活。 在傳統網路安全行業中已經發生過一次類似的事件:2021 年 5 月份的殖民管道勒索軟體事件,間接導致了北美多家航空公司的噴氣燃料短缺。

照亮黑暗森林

上述案例是在非常極端情況下才會有的事件走向,後續 suave 架構的上線以及參與者的湧入會減輕私人訂單流濫用和構建者中心化的影響。 這裡的前提是充分的自由市場競爭和對開拓創新者的保護。 很難想像,如果沒有各領域參與者對代碼的開源以及各機構研究者對 mev 數據的開放,我們將會迎來多麼封閉和黑暗的環境。 開發者和研究者對代碼和數據不斷的貢獻才讓我們在這黑暗森林之中看到一絲曙光。

真正開放且公正的 mev 市場:允許所有的搜索者和構建者參與,使用者可以自由的選擇他們的交易走向。 搜索者和構建者能夠充分的競爭並且在最大程度上回饋協定層的使用者。 而協議能夠利用訂單流實現效率和區塊資源的最大化利用。

也許未來加密世界的中心化不可避免,如同早期互聯網開放的理念和現在的封閉背道而馳一樣。 但這並不代表我們可以否定對未來去中心化網路的追尋和嚮往。 歷史發展是螺旋式上升的,正是過去開拓者的不斷創新和試錯,才為後來者帶來了經驗和教訓。 正如尼采所言:「他沉淪,他跌倒」。 你們一再嘲笑,須知,他跌倒在高於你們的上方。 他樂極生悲,可他的強光緊接你們的黑暗。

一個公平的市場化競爭環境是孕育創新的土壤,而更為有效的利益分配機制和去中心化的架構是達成實現的基石。 搜索者和區塊構建的技術是中立的,其對環境的影響取決於人們如何使用它。 換言之,誰控制了現在,誰就同時掌控了未來和過去。 達成照亮黑暗森林的條件不只取決於資本; 也不只取決於計劃,決定權在當下的所有人手上。

參考閱讀

Mev 的過去和現在

mev-boost 架構預告

mev 所造成的過度中心化問題

coinabse 宣布採用 mev-boost 作為自己的質押節點元件

類比搶跑實驗

恢復服務原始碼

jit 機器人

eigenphi 對 unisawp 上 mev 的報告

套利機器人實踐

pbs 架構的討論

開源的區塊構建者架構

重組攻擊的論文

重組攻擊詳細視頻

中心化 mev 的危害

殖民管道攻擊

普朗克常數

http://strangepaths.com/files/planck1901.pdf

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。