Liquity V2 旨在藉助「用戶設定利率」的機制在借貸雙方之間創建一個高效的利率市場。

原文:Liquity v2: Why user-set interest rates are a BOLD move forward(X)

作者:Liquity

編譯:1912212.eth,Foresight News

封面:Photo by Joel Filipe on Unsplash

目前,加密行業還沒有任何協定可以在借款人和穩定幣持有者之間創建一個高效的利率市場。

在 DeFi 中,我們有:

- 固定的一次性手續費 – 例如 Liquity V1

- 由治理決定的利率 – 例如 MakerDAO

- 演算法控制的利率 – 例如 crvUSD

所有這些系統都有不同的權衡:

- 固定利率協議無法適應高利率環境;

- 治理可能緩慢且隨意;

- 演算法控制的利率容易產生波動且難以預測。

Liquity V2 如何解決難題?

與貸款人和借款人之間存在巨大價差的貨幣市場相比,Liquity V2 的「使用者設定利率」機制將實現快速、自適應的調整,從而縮小兩者之間的差距。

要瞭解用戶設定的利率如何運作以及為什麼借款人願意支付高於 0% 的利率,首先需要了解是什麼讓 Liquity 的穩定幣保持穩定。

Liquity 流動性機制回顧

2021 年 4 月,Liquity V1 推出了第一個具有內置贖回機制的 CDP 系統,並推出向下挂鉤保護且不依賴中心抵押品的穩定幣。

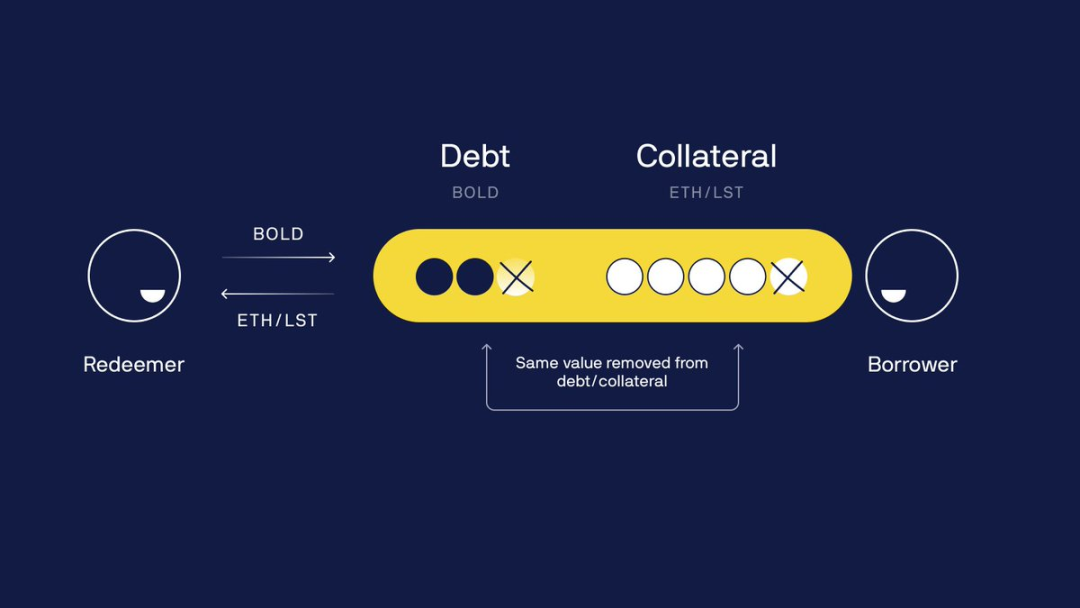

贖回功能允許任何 LUSD 持有者將其穩定幣兌換成價值 1 美元的 ETH。

當 LUSD<1 美元時,使用者可以以例如市場售價 0.99 美元,並以 1 美元的價格出售給協定。

雖然這種機制通過直接套利維持 1 美元左右的硬頂價格下限(減去費用),但它會影響風險最高的借款人,因為贖回的 LUSD 用於償還抵押率最低的貸款,以換取等量的 ETH。

受影響的借款人看到他們的抵押品和債務價值下降相同,這意味著沒有凈損失,但 ETH 風險敞口減少。

為什麼它是個問題?

由於過去幾個月市場利率快速上漲,借貸量超過了持有 LUSD 的需求,導致拋售壓力過大,從而引發贖回。 因此,許多 LUSD 借款人將抵押品比率提高到了前所未有的水準,只是為了避免贖回。

這嚴重損害 Liquity V1 在當前 DeFi 利率過高的環境下提供高資本效率貸款的能力。

Liquity V1 本質上是無息的,並具有固定成本和獎勵制度,已證明它可以在低利率環境中可靠地工作,並且在這種情況下它仍然是借款人的可行選擇。 但在高利率情況下,使用者往往會尋求收益率更高的穩定幣。

很明顯,浮動利率更適合以可持續和靈活的方式應對各種市場情況。 同時,贖回機制對於防止穩定幣失去挂鉤的重要性:許多現有的穩定幣因高拋售壓力而遭受了向下的挂鉤偏差。

「用戶設定利率」是什麼?

通過用戶設定的利率,贖回可以與動態利率完美結合:Liquity V2 中的贖回將按照個人利率的升序進行,而不是針對抵押率最低的貸款。

因此,低利率借款人受到贖回影響的風險最高。 用戶可以通過調整相對於同行的利率,來自由管理其贖回風險(或將管理委託給第三方)。

根據借款人的個人風險承受能力,市場會制定個人利率範圍。 願意冒贖回風險的借款人,可能會設定低於平均水準的利率以提高資本效率,而更多厭惡風險或「一勞永逸」的借款人可能會選擇高於平均水準的利率以獲得安全感。

與大多數現有 CDP 協定相反,V2 中的利息收入將用於以最少的人為治理自主激勵穩定幣需求和流動性。 出於安全和效率的原因,大部分收入都流入穩定池,刺激穩定幣需求以及協定償付能力。

除此之外,很大一部分收入被發送給外部 AMM 上的 LP,以確保多個貨幣對之間有足夠的穩定幣流動性,如 PIL(協定激勵流動性)。 由於費用以利息的形式收取,這確保了對 SP 和 LP 儲戶的激勵持續且順暢。

新穩定幣 BOLD

Liquity V2 核心的新穩定幣將被命名為 BOLD。 它將實現市場驅動的機制,使利率不再由少數人決定,而是由多數人選擇。 用戶設定的利率也會影響 BOLD 挂鉤機制的運作方式。

當 BOLD 交易價格高於 1 美元時,由於贖回風險較低,借款人往往會降低利率。 這使得 ETH(和 LST)的借貸和槓桿更具吸引力,而持有 BOLD 則變得不那麼有吸引力。

相反,當 BOLD 低於 1 美元時,借款人面臨更高的贖回風險,並可能提高利率。 因此,借貸變得不那麼有吸引力,而隨著利息支付導致穩定幣收益率更高,對 BOLD 的需求增加,從而推高其價格。

用戶設定的利率不應將抵押品比率推至不合理的水準,而應以完全市場驅動的方式實現借款人和穩定幣持有者之間的資本效率平衡。

借款人將能夠真正受益於 Liquity V2 貸款價值比率,並在其清算風險承受能力允許的情況下,根據所選抵押品獲得盡可能多的資金。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。