一文瞭解再質押賽道

作者:岳小魚

再質押(Restaking)是加密行業發展到當前特定階段后才出現的新興賽道,也是這輪週期中的牛市發動機之一,我們只有對其足夠瞭解,才能抓住這種新賽道中蘊藏的新機會。

什麼是再質押呢? 先用一句話總結:

Restaking(再質押)是 DeFi(去中心化金融)深化發展后的一種複雜產品形態,也是乙太坊共識機制轉 PoS 后才出現的新型金融衍生品。

如果要真正理解再質押,需要先瞭解很多背景資訊和基礎概念,因此本文將剝繭抽絲,結合行業發展歷程,盡可能深入淺出地剖析再質押賽道,並對龍頭專案 EigenLayer 進行詳細分析。

01 基礎介紹:再質押發展史

1.1 從質押開始聊起

1.1.1 什麼是質押?

顧名思義,再質押(Restaking)是質押(Staking)之後再次質押,因此在聊再質押之前,需要先聊一下什麼是質押。

質押的概念出現於區塊鏈的 PoS 共識機制(Poof of Staking,權益證明)。

目前主要有兩個主流的共識機制:PoW(Poof of Work,工作量證明)和 PoS(Poof of Staking,權益證明)。

區塊鏈世界的鼻祖比特幣就是採用的 PoW 共識機制。

簡單說,比特幣是一個全球化的分散式帳本,為了維護這個去中心化系統的運作,需要有人去算帳和記帳。

公共的物品總是沒有人願意負責維護,那麼誰會願意來做這件事呢?

比特幣設計的原則是:誰維護這個公共系統的運作,誰就可以獲得比特幣獎勵,比特幣總量有限,但是發行就是靠這個規則被逐步鑄造出來。 這個過程就叫挖礦,挖礦的人叫礦工。

此時大家有動力去挖礦了,礦工變得很多,大家開始搶奪記帳權,那到底誰可以獲得記帳權進而得到比特幣呢? 這就需要通過計算機設備計算一個「數學題」,誰先算出來,誰就獲得記帳權。

大家此時比拼的是算力,誰算力佔比更高,誰獲得記帳權的概率也越高,因此這個過程就叫做 PoW(Poof of Work,工作量證明)。

區塊鏈新王乙太坊最開始也是採用的 PoW 共識機制,但是 PoW 也存在一些問題,比如消耗大量電力去計算數學題,沒有產生任何對現實世界有價值的收益,而且出現了專門用來挖礦的設備以及具有規模化挖礦的礦場企業,趨向中心化了。

因此後來出現了 PoS 共識機制(Poof of Staking,權益證明),就是想要獲得記帳權的人把代幣質押到一個地方當作保證金,誰持有的代幣更多和持有得更久,誰獲得記帳權的概率就越高,這樣大家就不用消耗大量的算力來算沒用的數學題了。

PoS 這個機制其實對應著現實世界的運作機制:誰擁有一個企業的股票,誰就更有話語權,大家是靠投入真金白銀成為區塊鏈這個公共物品的 “直接利益相關者”。

用專業術語來說:質押就是讓使用者質押一定資金作為保證金后成為節點,去維護專案的安全,從而賺取收益,若節點作惡則會罰沒保證金。

從技術視角看,質押是為了維持去中心化系統的自我運作,

(1)PoW 是通過算力佔比來獲得記帳權;

(2)PoS 是通過資產佔比來獲得記帳權;

從金融視角看,質押可以控制鏈上經濟系統的貨幣發行,

(1)PoW 將代幣直接獎勵給礦工,礦工將鏈上資產換成現實世界資產買礦機,繼續投入挖礦,實現了區塊鏈世界和現實世界的融合;

(2)PoS 將代幣直接獎勵給質押者,質押者通過質押資產獲取了收益,質押資產變更了具有穩定收益率的 “國債”,衍生了各類金融玩法。

通過 PoW 和 PoS 的對比,我們可以直觀了解到什麼是質押了。

1.1.2 質押方案

具體怎麼實現質押呢?

市面上主要分為 4 種方案:

(1)獨立質押:運行節點,成為質押者,需要 32 個 ETH,這個是最基本的質押模式;

(2)質押即服務:運行節點很麻煩,需要一直在線,因此出現了質押即服務,同樣需要 32 個 ETH,但無需運行節點,將節點運作的工作委託給第三方運營商;

(3)聯合質押:32 個 ETH 的門檻還是很高,因此出現了聯合質押的平臺,不需要 32 個 ETH,每個人可以與其他人一起質押任意數量的 ETH,將節點運作委託給第三方;

(4)中心化交易所:使用聯合質押的平臺還是有一定門檻,使用者需要懂得使用區塊鏈應用,同時這類應用可能會存在合約風險,比如智能合約存在漏洞,被駭客攻擊等等,因此出現中心化交易所説明用戶進行質押的需求,使用者將資金完全交給交易所,交易所進行質押。

我們可以看到,這四種方案門檻是不斷降低的,操作上也越來越簡單,這樣就可以觸達更多的使用者,當然,用戶資產面臨的風險也是越來越大的,越來越不受使用者自己掌控。

1.1.3 流動性質押(LSD)

使用者將資產質押了之後,資產就被鎖在了鏈上,此時資金利用效率很低,因此出現了流動性質押平臺(Liquid Staking Derivatives,LSD),比如 Lido,當你質押了 1 個 ETH,平臺會 1 比 1 給你一個質押憑證,即 1 個 stETH。

這類流動性質押平臺一般採用的是聯合質押模式,用戶可存入任意數量的 ETH,説明用戶進行節點質押,用戶可獲得質押憑證,讓使用者可在 DeFi 中進行交易、借貸、提供流動性等操作,提升了資金使用效率。

其實這可以類似銀行存款,你將現金存到了銀行,銀行會給你一個存款憑證,然後你可以繼續使用這個存款憑證做其他事情,比如交易、抵押借貸等。

1.2 什麼是 Restaking?

1.2.1 為什麼需要再質押?

我們先看下再質押出現的背景以及解決的問題。

除了區塊鏈採用的 PoS 機制需要使用者質押資產之外,很多專案也都需要 Staking 來保證專案安全,比如跨鏈橋、預言機、數據可用性層、零知識證明等。

那麼,每上線一個新專案,這個專案就需要用戶鎖定一定的資金,使用者的流動資金就那麼多,這就造成了不同專案之間的競爭。

各個專案為了專案安全性不得不競爭市場上有限的流動資金,隨著不同專案給出的質押收益率越來越高,專案自身承擔的風險也越來越高,變成了一個惡性循環。

另一方面,使用者也只能把有限的資金選擇有限的專案質押進去獲得有限的回報,資金的利用率較低。

隨著公鏈、應用、各類項目越來越多,流動性也越來越割裂。

因此,市場上出現了「共用安全性」的需求,需要有一個平臺可以將使用者質押的資產為多個專案提供安全性,這就是再質押(Restaking)出現的背景。

類比現實世界,一些弱小的國家會引入強大國家的軍事力量,自己則無需花費更多的資金構建自己專屬的軍事力量。

目前安全性最強的 PoS 機制公鏈就是乙太坊,乙太坊上質押了大量的資金,具有極強的安全性,因此非常值得將乙太坊的安全性共用給其他專案。

另一方面,再質押可以為 stETH 這類質押憑證拓展了更多的應用場景,通過各類協定的可組合性,實現了乙太坊生態的「金融樂高」。。

1.2.2 再質押的定義

根據再質押出現的背景以及解決的問題,我們可以給一個再質押的定義:

再質押的本質是建立一個共用質押池,從而實現共用安全性。

這個共享資金池可以將一份資金同時為多個專案質押保證安全性,從而實現一魚多吃,讓資金與項目的關係從 1:1 變為 1:N。 一方面,用戶可以獲得超額回報,另一方面減輕了專案爭搶質押資金的壓力。

還有一種理解的視角是:Restaking 是 POS 領域的合併挖礦。

在 PoW 機制中,礦工可以通過挖掘使用同樣 Hash 演算法的主鏈和輔鏈來一魚兩吃,但是合併挖礦只提高了一定收益但沒有繼承安全性;

但在 PoS 機制中,由於 PoS 有罰沒機制,即作惡者節點的質押資金會被罰沒,所以在 Restaking 中在輔鏈里作惡的行為會傳回主鏈進行質押金的罰沒,在這一點上可以繼承主鏈的安全性。

1.2.3 收益

(1)新賽道機會

首先,再質押是一個藍海市場,一切才剛剛出現,是一塊大蛋糕。

目前,質押在乙太坊的 ETH 有將近三千萬枚,將近 650 億美金。

保守假設已質押的乙太坊裡面僅有 10% 拿出來做 Restaking,可以為中間件專案提供 65 億美金的加密經濟安全。

(2)乙太坊護城河

ETH 可能會演化為全領域網路效應的底層資產。

乙太坊再質押協定是以太坊安全服務的部分化身,既可以為乙太坊生態專案提供安全服務,也可以為 Cosmos 生態、其他高性能 L1 公鏈(EVM 相容)生態、甚至為比特幣 L2 專案(EVM 相容)提供安全服務。

雖然早期被其他生態項目採用的概率不一定高,但如果真的走出這樣的一條路,那麼,乙太坊會逐漸演化成具有全領域網路效應的底層資產,為整個領域提供安全服務。

這對於乙太坊來說,將是極深的護城河。

(3)使用者收益疊加

對於用戶來說,質押 ETH 得到 LST(Liquid Staking Token),比如通過 Lido 等流動性質押協定獲取的 stETH;

第二次質押 LST 得到 LRT(Liquid Restaking Token),使用者將 stETH 這類 LST 資產委託給流動性再質押協定,協定替使用者將 LST 存入 EigenLayer 再質押,獲得抵押憑證代幣,即 LRT 資產,LRT 可以進行再一次交易、借貸等等的金融操作。

每多質押一次,就多了一次利用流動性博取收益的機會。

1.2.4 風險

(1)套娃風險

牛市上升週期,風險會被對沖; 但是到了熊市,在下行周期,風險就會被放大。

多次質押,收益疊加,風險也會隨之疊加。

這就是乙太坊創始人 Vitalik 所說的「共識過載」:共用安全性后,劣勢專案存在風險,最終給乙太坊帶來不可預知的風險。

乙太坊未來的終局是成為一條底層鏈,因此不能太複雜,需要保持簡潔性,這類 Restaking 技術可能會產生連環爆雷從而影響乙太坊安全。

(2)罰沒風險

乙太坊質押機制中有 50% 的罰沒風險,再質押協定對節點也有 50% 的罰沒風險。

因此,用戶資金依舊會遇到資金罰沒的風險,但是風險被均攤。

(3)可持續性風險

沒有能力做驗證器的專案,項目風險可能比較大。

這就像傳統金融世界中的貸款,如果一個項目沒有能力從銀行貸款,那麼說明這類項目的資質一般較差,風險較高,只能從其他管道借高利貸。 雖然專案給的利率高,但是風險也非常高。

再質押賽道的新產品前期靠空投吸引質押資金,後期需要管控項目風險。

最關鍵的是,再質押賽道的產品可以產生正向現金流,這樣才能證明其模式具有可持續性。

02 專案分析:EigenLayer

2.1 專案定位

EigenLayer 是一個基於乙太坊構建的協定,為乙太坊生態引入了再質押的概念,使用者可以將質押的 ETH 或 LST 重新質押,以此將乙太坊的安全性擴展到乙太坊生態中的其他應用。

“共用安全性” 這個概念並非 EigenLayer 首創,Polkadot 的插槽方案、Cosmos 的鏈間安全共用、Avalanche 的子網都是安全共用的老玩家了,但 EigenLayer 首次在乙太坊生態引入共用安全性。

簡單來說,EigenLayer 就是一個大型押金接單平臺。

EigenLayer 提供一個開放市場機制,讓購買服務者可以根據自己的風險偏好自由選擇自己需要的服務。

而 EigenLayer 作為服務仲介,將從 LSD 再次分配到中間件和基礎設施中獲得收益。

除了 Restaking 業務之外,EigenLayer 還有一個產品叫 EigenDA,構建在 EigenLayer 之上。

EigenDA 是 EigenLayer 上的第一個 AVS,可以理解為打樣的自營 AVS,通過 EigenLayer 再質押提供的共用加密經濟安全性,為 Rollup 提供經濟高效、超大規模輸送量的數據可用性。

目前 EigenLayer 是再質押賽道的龍頭專案,2024 年 2 月加密行業的頭部投資機構 a16z 再次投資了 1 億美元,估值可能達到百億美元。

2.2 服務模型

如果想理解 EigenLayer 的服務,需要先瞭解一個特殊的概念:主動驗證服務(Actively Validated Service,AVS)。

AVS 是一種區塊鏈應用,它利用乙太坊的安全性和去中心化環境,構建了各種服務和應用,比如二層網路、數據層、DApp 和跨鏈橋等。

在 EigenLayer 出現之前,AVS 必須建立自己的共識機制,面臨著巨大的安全和資金挑戰; 有了 EigenLayer 之後,AVS 現在可以利用乙太坊的驗證機制,簡化其啟動過程並降低成本。

因此 EigenLayer 不僅簡化了 AVS 的設置,還增強了其安全性,為區塊鏈應用開發提供了極大的助力。

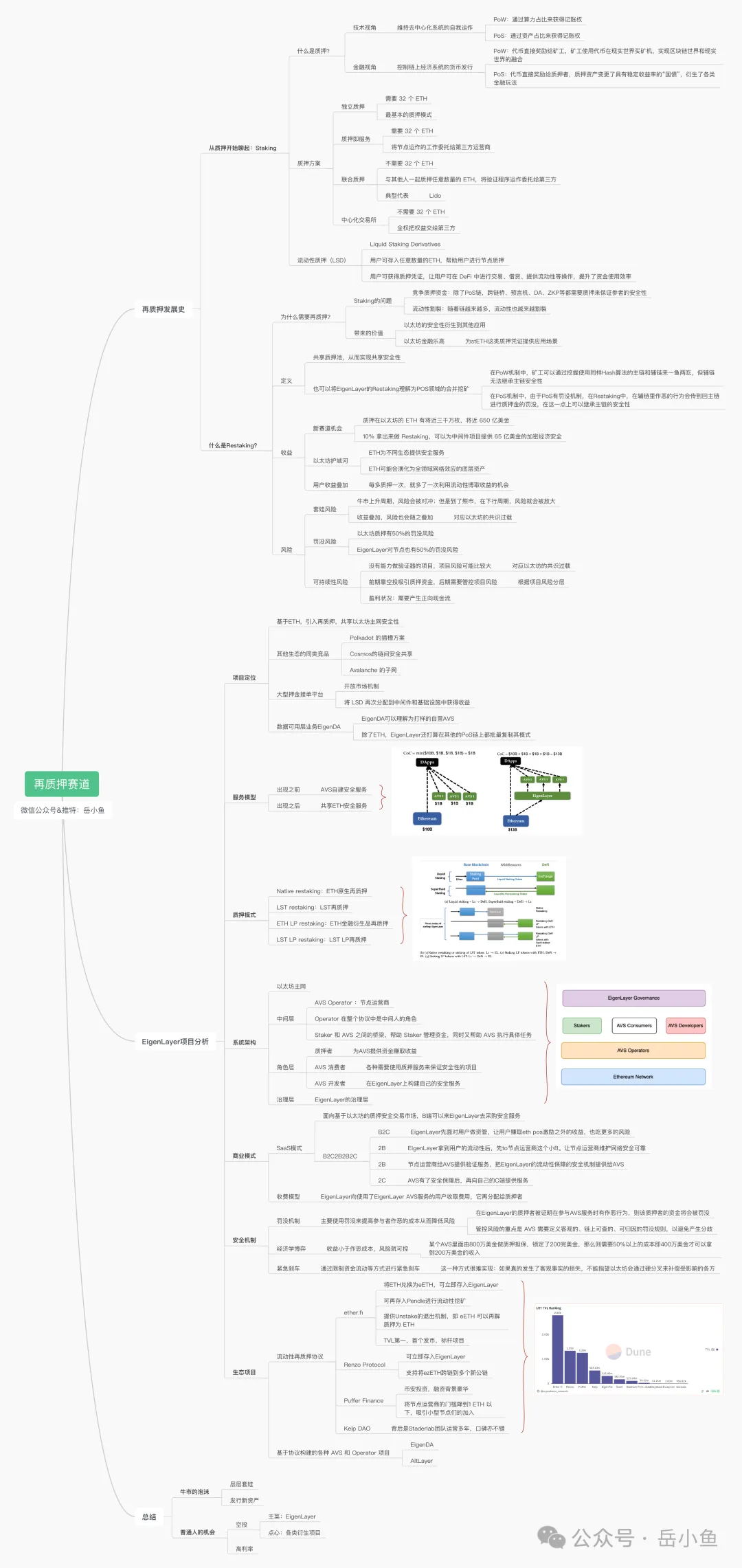

我們可以用具體的金額進行範例:

下圖左邊,每個 DApps(去中心化應用)如果自建安全服務,假設每個 AVS 的質押金額是 1 billion(10 億美元),則惡意攻擊者要破壞 DApps 的成本則就會是 AVS1 中所質押的總金額,也就是 1B。

下圖的右邊,由於新增了 EigenLayer ,每個 AVS 無需自建安全服務,直接共用了乙太坊的安全性,惡意攻擊者要破壞單一 DApps 的金額就會變成 130 億美元,也就是說 EigenLayer 大大增加了破壞成本、提高了安全性。

2.3 再質押模式

EigenLayer 支援的再質押模式一共有 4 種:

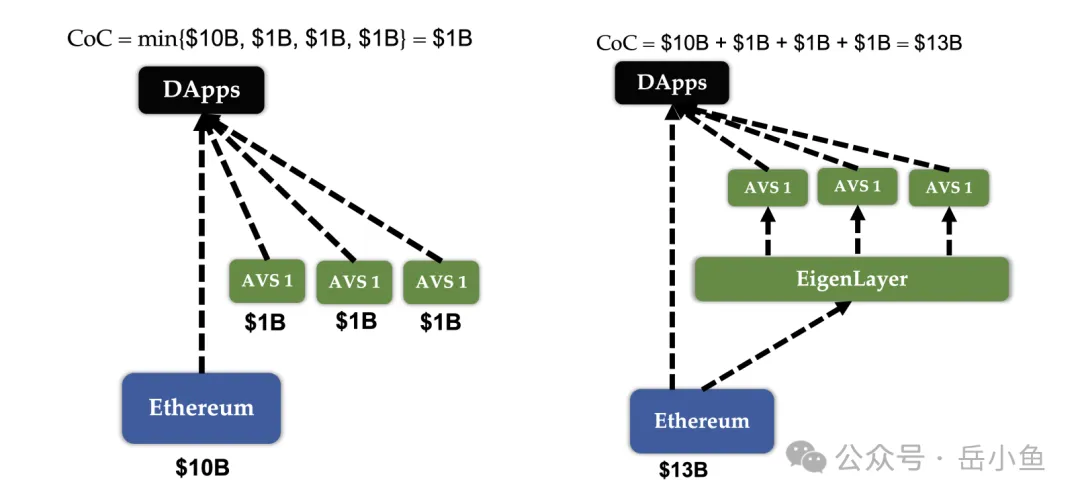

(1)Native restaking:原生再質押,驗證者可以將已經質押在乙太坊中的 ETH 再次質押到 EigenLayer 中,此時一個 ETH 同時作為乙太坊和 EigenLayer 的抵押品; 這個過程是 L1→ EigenLayer。

(2)LST restaking:LST 再質押,使用者將自己存入 LSD(流動性質押)協定后得到的 LST(質押憑證,如 stETH)存入 EigenLayer 再質押; 這個過程是 DeFi →EigenLayer 。

(3)ETH LP restaking:ETH 金融衍生品再質押,這一種是第一種衍生出來的,即然在乙太坊中質押的 ETH 可以再質押,那麼只要包含 ETH 的金融資產也可以再質押,比如使用者在去中心化交易所中提供流動性得到的包含 ETH 的存款憑證(LP 代幣); 這個過程是 DeFi →EigenLayer 。

(4)LST LP restaking:LST LP 再質押,這一種是第二種衍生出來的,即然 LST(質押憑證,如 stETH)可以再質押,那麼只要包含 LST 的金融資產也可以再質押,比如使用者在去中心化交易所中提供流動性得到的包含 LST 資產的存款憑證(LP 代幣); 這個過程是 L1 → DeFi→EigenLayer。

從這四種質押模式可以看到,EigenLayer 支援和相容了 ETH 資產以及 ETH 衍生出來的一系列資產,這些都被視為有價值的資產,可以用於再質押。

也正是由於 EigenLayer 的這種開放性,為各種金融協定的套娃留下了發揮空間,更多新資產衍生了出來。

2.4 系統架構

EigenLayer 整體可以分為 4 層,從下向上分別是:

(1)乙太坊主網:EigenLayer 構建在乙太坊主網之上,因此最底層的基礎是以太坊主網。

(2)中間層

中介層是 AVS 操作員(Operators),即節點運營商,在整個協定中是中間人的角色,Staker 和 AVS 之間的橋樑,它説明 Staker 管理資金,同時又説明 AVS 執行具體任務。

(3)角色層

質押者:為 AVS 提供資金以此賺取收益,將原生 ETH 或 LST ETH 重新抵押到 EigenLayer 協定的人;

AVS 消費者:各種需要使用質押服務來保證安全性的專案;

AVS 開發者:在 EigenLayer 上構建自己的安全服務;

(4)治理層:EigenLayer 的治理層;

總的來說,Staker 投入了資金成本,Operator 投入了資源成本(運行節點所需的資源),AVS 使用前面兩者的服務,付出資金成本。

2.5 商業模式

EigenLayer 是一個雙邊平臺,一邊面向 C 端使用者吸收資金,另一邊面向 B 端客戶售賣安全性。

EigenLayer 的商業模式類似於 SaaS 模式,不直接面向終端使用者提供服務,而是面向基於乙太坊的質押安全交易市場,B 端專案可以來 EigenLayer 去採購安全服務。

整個商業鏈條可以概括為:B2C2B2B2C。

第一層是 B2C:EigenLayer 先面對使用者做資管,讓使用者賺取 ETH PoS 激勵之外的收益,同時承擔了更多的風險;

第二層是 2B:EigenLayer 拿到使用者提供的流動性后,先面向節點運營商這個小 B,讓節點運營商作為中間人,維護網路安全和對外提供服務;

第三层是 2B:节点运营商给 AVS 应用提供验证服务,把 EigenLayer 的流动性保障的安全机制提供给 AVS;

第四层是 2C:AVS 有了安全保障后,再向自己的 C 端提供服务。

在这个服务过程中,EigenLayer 主要收取 AVS 服务使用者的安全服务费提成,其中 90% 给 LSD 存款人,5% 给节点运营方,EigenLayer 提成比率为 5%。

2.6 安全机制

出现风险后,EigenLayer 怎么保证安全呢?

目前主要有三种机制:

(1)罚没机制

EigenLayer 主要通过罚没机制来提高参与者作恶的成本从而降低风险。

在 EigenLayer 的质押者被证明在参与 AVS 服务时有作恶行为,则该质押者的资金将会被罚没。

管控风险的重点是 AVS 需要定义客观的、链上可查的、可归因的罚没规则,以避免产生分歧。

(2)经济学博弈

所谓经济学博弈,就是收益小于作恶成本就可控。

比如某个 AVS 里面有 800 万美金做质押担保,锁定了 200 万美金,那么则需要 50% 以上的成本即 400 万美金才可以拿到 200 万美金的收入。

(3)緊急剎車

通過限制資金流動等方式進行緊急剎車。

這一種方式很難實現:如果真的發生了客觀事實的損失,不能指望乙太坊會通過硬分叉來補償受影響的各方。

2.7 生態專案

圍繞著 EigenLayer 這個元協定,衍生出的最重要的子賽道就是,流動性再質押服務(Liquid Restaking DeFi ,LRD)。

使用者將 stETH 這類 LSD(質押憑證)資產委託給流動性再質押協定,協定替使用者將 LSD 存入 EigenLayer 再質押,獲得再質押憑證代幣,即 LRT(Liquid Restaking Token)資產。

由於 EigenLayer 為了控制風險,面向使用者開放再質押的視窗期較短,也就是大多數時候,用戶無法直接存入 EigenLayer,因此出現了流動性再質押協定(Liquid Native Restaking),使用者可以任意時間存入任意金額,並獲得再質押憑證,獲得流動性,所以吸引了大量用戶和資金。

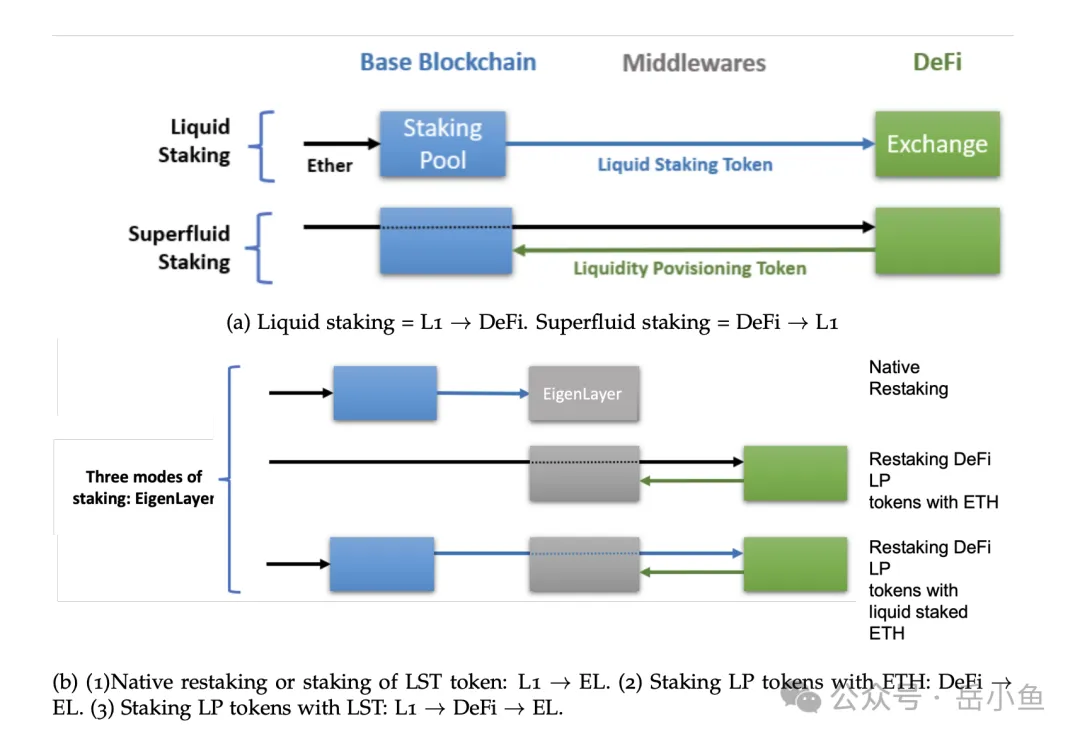

目前主要有 4 個頭部產品:

(1)Ether.Fi

Ether.Fi 的鎖倉金額能夠排第一,有幾個顯著優勢:

第一,將 ETH 兌換為 eETH,可立即存入 EigenLayer,無需等待 EigenLayer 的存款視窗期;

第二,提供 Unstake 的退出機制,即 eETH 可以再解質押為 ETH;

第三,通過和 Pendle 協定合作,可將 eETH 再存入 Pendle 進行流動性挖礦,可以顯著提供收益;

第四,首個發幣的流動性再質押專案,具有標杆價值;

(2)Renzo:快速佈局多條鏈,支援將 ezETH 跨到 Blast、Mode 這些新興公鏈上,不但可以獲得再質押收益,同時可以交互多個新公鏈博取空投,實現一魚多吃;

(3)Puffer Finance:獲得了幣安投資,融資背景豪華,其再質押功能將節點運營商的門檻降到 1 ETH 以下,試圖吸引小型節點們的加入;

(4)KelpDAO:KelpDAO 是 Stader Lab 旗下的 Restaking 生態專案,Stader Lab 運營多年,口碑不錯,因此安全性有一定的保障。

除了圍繞再質押衍生出來的流動性再質押賽道外,目前還有基於 EigenLayer 協定構建的各種 AVS 和 Operator 專案,比如自營的 EigenDA、模組化賽道的 AltLayer。

這些項目驗證了 EigenLayer 的可行性和可持續性,因此同樣值得關注。

03 總結

上文通過兩大部分對再質押賽道進行深度剖析:

第一部分是再質押發展史,從質押開始聊起,詳細描述了再質押出現的背景、解決的問題以及再質押的價值;

第二部分是 EigenLayer 專案分析,分別從專案定位、服務模型、系統機構、商業模式、安全機制、生態專案各個維度進行了研究。

瞭解了再質押這個新賽道后,我們普通個人該如何參與呢?

首先,重點參與 EigenLayer 專案,一方面可以博取 EigenLayer 為了獲取新使用者新資金而發放的空投,另一方面存入的資金也可以獲得更高的收益率;

其次,也要參與各種 EigenLayer 的衍生專案,尤其是 LRD(流動性再質押協定)子賽道,頭部專案也會發行代幣,有空投預期。 如果說 EigenLayer 空投是主菜,各類衍生專案則是點心,同樣可以大快朵頤。

再質押就像套娃一樣,將 ETH 這個原生底層資產反覆質押,然後在這個過程中創造了許多新資產。

在牛市中,不斷發行新資產的過程就是創造泡沫的過程,關鍵是我們普通個體要積极參與其中,擁抱泡沫,這樣才能避免自己已有的資產貶值,同時獲得更多的超額收益。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。