雖然 SEC 的這次監管執法並不具有司法裁判的效力,但這一結果仍然意義重大,因為這是首次發現 NFT 的發售是違反《證券法》關於未經註冊證券發售的規定。

作者:Will 阿望

封面:Photo by Milad Fakurian on Unsplash

2023 年 8 月 28 日,美國證券交易委員會(SEC)首次針對 NFT 行業採取監管執法行動,指控一家 base LA 的娛樂公司 Impact Theory, LLC 銷售未經註冊的證券,最終公司與 SEC 達成和解。

這是 SEC 首次針對 NFT 行業的監管執法,Impact Theory 向投資者承諾提高 NFT、公司以及共同財富的價值,是認定 NFT 為「證券」的關鍵。 本文將通過梳理 SEC 對 Impact Theory 的監管執法,以及 SEC 委員的反對意見,來看什麼樣的 NFT 會被 SEC 認定為「證券」?

一、Impact Theory NFT 案件背景

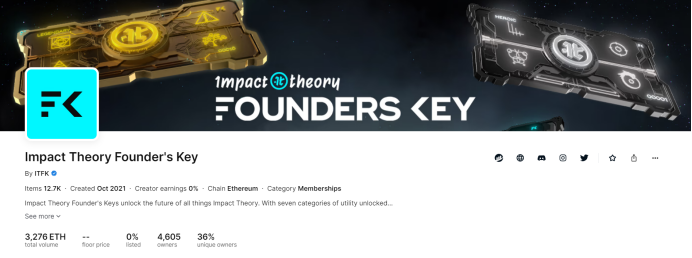

據 SEC 稱,Impact Theory 在 2021 年 10 月至 11 月期間向投資者提供並出售了 Founder's Keys 系列三種不同類型的 NFT。 在發售 NFT 之前,Impact Theory 舉辦了在 Discord 上的線上活動,同時在自己的網站和社交媒體管道上分享資訊以作推廣。

SEC 聲稱:(1)Impact Theory 向投資者表示,購買 NFT 視為對 Impact Theory 公司業務的投資,如果 Impact Theory 取得成功,將為投資者帶來利潤;(2)Impact Theory 告訴潛在投資者,它正在 “試圖打造下一個迪士尼”,NFT 的價值將因此而增加;(3)Impact Theory 還表示,NFT 投資者的命運與 Impact Theory 及其創始人的命運息息相關。

Impact Theory 向投資者出售了 13,921 個 NFT,並從售中籌集了價值超過 2900 萬美元的 ETH。 此外,Impact Theory 還擁有 NFT 每次轉售 10% 的版稅,這為 Impact Theory 額外產生了價值約 978,000 美元的 ETH。

基礎上述事實,SEC 得出結論:「Impact Theory NFT 的潛在和實際投資者都認為 NFT 是一項投資並且會升值。 “SEC 指控 Impact Theory 違反了《證券法》第 5(a)和(c)條,該條禁止未經註冊證券發行。

在接受 SEC 和解之前,Impact Theory 採取了一些補救措施,比如從投資者手中回購了價值約 770 萬美元的 NFT。 作為與 SEC 和解的一部分,Impact Theory 同意(1)在命令發佈後 10 天內銷毀其擁有或控制的所有 NFT;(2)在其網站和社交媒體上發佈監管執法的通知;(3)修改 NFT 合約以消除其版稅;(4)繳納贓款並支付罰款,合計約 610 萬美元。

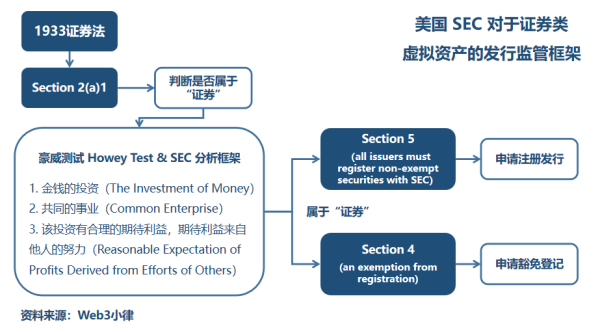

二、什麼是「證券」? ——Howey Test

經過 SEC v. Ripple 一案,美國監管對於「證券」的認定適用豪威測試(Howey Test)的標準。 雖然 SEC 在本次監管執法檔中沒有明確解釋該 NFT 是如何符合豪威測試的,但是我們依然可以從 Impact Theory 發行和銷售 NFT 的事實來判斷出 SEC 認定 NFT 為 “證券” 的邏輯。

關於豪威測試本文不做詳述,可參考之前的文章:解讀 SEC v. Ripple 案件,進一步掃清監管迷霧,並非所有的 NFT 都能被認定為證券,從 SEC v.s. Yuga Labs 說起。

在這個案子中,我們確實看到 Impact Theory 的 NFT 表面上確實能夠滿足豪威測試的標準:(1)投資者存在金錢(ETH)的投入;(2)購買的 NFT 是為了一個 “共同的事業”,投資者的財富與 Impact Theory 的財富聯繫在一起;(3)投資者期望通過 Impact Theory 的努力來打造「下一個迪士尼」,從而獲利。

其中,Impact Theory 向投資者承諾 NFT、公司,這些他們的共同財富將會增長,這是認定為「證券」的關鍵。

三、SEC 委員的反對聲明

在監管執法命令發佈后,SEC 委員 Hester Peirce 和 Mark Uyeda 立即發表反對聲明,表示這次對 NFT 行業的首個監管執法依然存在許多問題,需要在下個監管執法案件出來之前得以明確。

首先,他們認為 Impact Theory 對於 NFT 投資者模糊不清的承諾,並不能夠滿足豪威測試的標準。 美國《證券法》的充分披露原則,要求發行人對於其證券發售、資金籌集的資金有一個相對明確、清晰的使用規劃以及盈利預期,就如 IPO 中招股說明書,ICO 中白皮書的表述。 Peirce 和 Uyeda 進一步指出:“SEC 不會對銷售手錶、繪畫或收藏品的人採取執法行動,即使他們作出了一些模糊的價值升值承諾,例如逐步打造出品牌知名度,以提高這些有形物品的轉售價值。 ”

此外,由於 Impact Theory 天花亂墜的宣傳和模糊不清的表述,給投資人造成了誤導的假像。 如 Peirce 和 Uyeda 指出:「現實中該 NFT 與公司股權,以及公司的價值沒有一點關係,這種假像/誤導是否也可能構成欺詐的指控(Fraud Charges)? ”

其次,Peirce 和 Uyeda 還表示,即使滿足了豪威測試的要求,SEC 是否有必要採取如此的監管執法行動,有待商榷。 因為未註冊證券發售的違規行為,通常可以通過撤銷要約(Rescission Offer)來解決,而 Impact Theory 已經通過其回購計劃提出了這一要約。

最後,Peirce 和 Uyeda 提出了他們認為 SEC 在未來對 NFT 行業進行監管執法之前應該考慮的幾個問題,主要包括:

- 《證券法》作為 NFT 的監管法律,是否適合? 是否存在一種《證券法》下的可行 NFT 監管路徑?

- 除了 NFT 資產本身會有證券屬性外,NFT 的發售方式、以及二級市場的版稅交易是否也會構成「證券」?

- 對於上述監管執法和解需要採取的合規措施,如銷毀 NFT 以及修改至 0 版稅,是否成為了後續監管執法案件的標準,是否合適?

四、什麼樣的 NFT 會被認定為證券?

首先來嘗試回答一下 Peirce 和 Uyeda 關於 NFT 該如何監管的問題,這是基礎。

4.1 NFT 該如何監管?

NFT 的本質是代幣的一種,捕獲的價值取決於其錨定的底層資產的價值,價值來源可以多種多樣,NFT 具體的資產價值屬性與其底層資產的價值屬性挂鉤。

參考香港證監會(SFC)在 2022 年 6 月 6 日發佈的提醒投資者注意 NFT 風險,該提示表示如果 NFT 是收藏品(藝術品、音樂或影片)的真實數位表示,與其相關的活動不屬於 SFC 的監管範圍。 然而有些 NFT 跨越了收藏品與金融資產之間的界限,可能具有《證券及期貨條例》監管的「證券」的屬性,因此將受到監管。

由此,可以根據 NFT 底層資產的屬性分為 3 種情況來處理:(1)底層資產為證券的 NFT,將適用證券相關法律法規進行監管;(2)底層資產為商品的 NFT,將適用商品/虛擬資產相關法律法規進行監管;(3)底層資產如果是各種權益的,則 case by case 看權益的屬性。

同樣,NFT 需要如何披露資訊,也需要根據其底層資產的屬性來確定。

4.2 除了 NFT 資產本身會有證券屬性外,NFT 的發行和銷售方式(二級市場交易)是否也會構成證券發售?

根據交易的經濟實質,NFT 存在兩種方式會被納入「證券」監管:(1)發行的底層資產本身就是證券,比如將公司股權做成 NFT;(2)無論底層資產的證券與否,NFT 發售的方式構成「證券」的發售。

就(2)而言,SEC v. Ripple 一案中法院認為:大部分 “投資合同” 的底層標的僅僅是商品(Standalone Commodity),不一定符合 “證券” 的定義,就像 SEC v. W.J. Howey Co. 案件中的果園,其他一些 “投資合同” 的底層標的,如黃金、原油等。 如何判斷交易是否構成「投資合同」,還需要通過判斷標的經濟實質來看不同方式的發售是否構成「證券」的發售。

在 SEC v. Ripple 一案中,Ripple 代幣 XRP 不一定符合「證券」的定義,但是其向早期投資者宣傳推廣,並銷售的事實構成了 “投資合同”,從而納入 “證券” 的定義。

在本案中,NFT 本身不具有「證券」屬性,但是 Impact Theory 公司的市場行銷、宣傳推廣,告訴潛在投資者,它正在「試圖打造下一個迪士尼」,NFT 的價值將因此而增加。 這樣 NFT 的發售就具備了成為「投資合同」的可能,從而納入「證券」的定義。

總結來講,「證券」就是投資人僅通過金錢的投資這一種形式被動地參與第三人的事業,並期望通過第三人的努力獲得利益,如果沒有第三人的努力或第三人的努力失敗了,那麼投資人將面臨投資金額損失的風險。

五、寫在最後

雖然 SEC 的這次監管執法並不具有司法裁判的效力,但這一結果仍然意義重大,因為這是首次發現 NFT 的發售是違反《證券法》關於未經註冊證券發售的規定。

在監管環境不明朗的情況下,SEC、CFTC 等監管機構不斷挑戰著加密行業,且在不斷深入。 SEC 在發起對加密巨頭 Binance、Coinbase 的訴訟之後,這次針對 NFT 行業的監管執法的第一起案件表明 SEC 並沒有放慢腳步。

此前在文章「品牌 NFT 專案在境外運營的法律合規事宜」中 cover 過 NFT 專案的一些合規要點,但是顯然隨著監管的不斷加強,加密行業的公司還是需要繼續與經驗豐富的律師共同探討如何應對訴訟、監管和合規。

REFERENCE:

[1] SEC Charges LA-Based Media and Entertainment Co. Impact Theory for Unregistered Offering of NFTshttps://www.sec.gov/news/press-release/2023-163 [2] Dissenting Statement, NFTs & the SEC: Statement on Impact Theory, LLChttps://www.sec.gov/news/statement/peirce-uyeda-statement-nft-082823 [3] Ballard Spahr, SEC Finds NFT to Be a Security in Landmark Actionhttps://www.ballardspahr.com/Insights/Alerts-and-Articles/2023/08/SEC-Finds-NFT-to-Be-a-Security-in-Landmark-Action [4] 解讀 SEC v. Ripple 案件,進一步掃清監管迷霧免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。