一文理解 Web3 社交賽道的未來與現狀(ps: Debox 看著好有趣)

作者:DefiOasis

編輯:林克,《極客 web3》

封面:Photo by Shubham Dhage on Unsplash

從猿猴時代開始,社交便是人類社會生活中的重要一環。 對於身為群居動物的人類,社交的重要性不言而喻。 互聯網時代下,社交場景逐漸線上化,社交活動突破地域局限,從地緣上的熟人社交變為趣緣上的陌生人社交,各類平臺則充當了「公共廣場」,讓素未謀面的人們可以進行娛樂、議政、經濟生活等主題探討。

但隨著 Web2 社交平台逐漸壟斷市場,Web2 社交模式的弊端逐步顯現。 從 Reddit 打壓第三方應用開發者,到 Twitter 打破長期奉行的「免費」模式,巨頭壟斷下的社交平臺將其缺陷暴露無疑。

但與此同時,Web3 社交成為了熱搜關鍵詞,“去中心化社交” 儼然成為頂級機構 Paradigm 的十大關注領域之一。 雖然 Web3 社交談不上為新敘事,但在當下 Web2 平台頻頻發生數據洩露、隱私風波、演算法偏見的大背景下,具備 去中心化、抗審查、使用者為中心、數字資產賦權、身份互操作性等特點的 Web3 社交逐漸得到更多人的關注。

1. 社交賽道現狀

1.1 社交賽道的天花板高

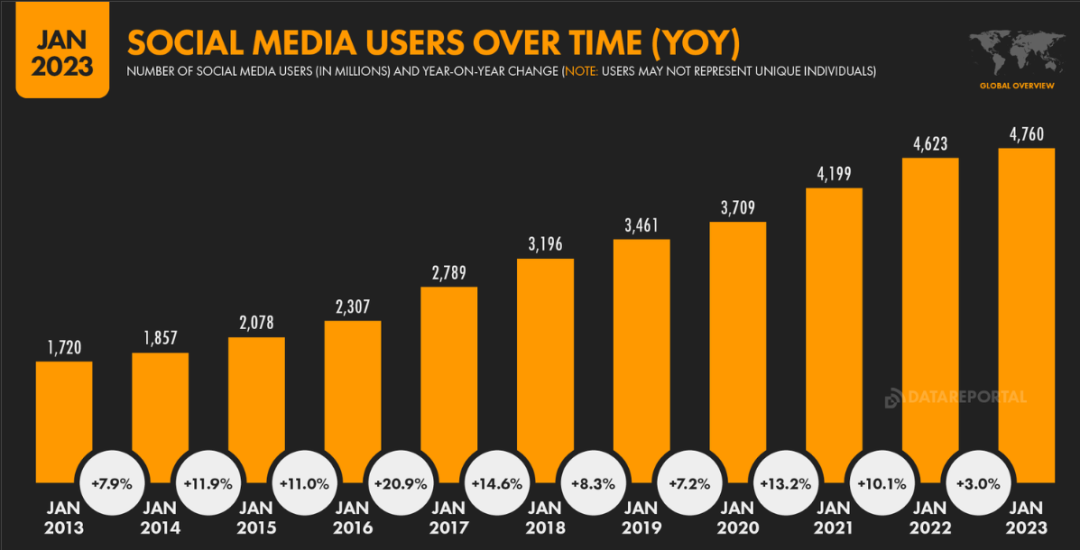

社交產品在資本市場擁有巨大的想像力,根據《2022 年全球數位概覽》報告顯示,全球社交媒體用戶超過 46.2 億,相當於全球總人口的 58.4%。 以賽道的上市龍頭公司 Facebook 為例,其峰值市值超 1 萬億美元,一度躋身全球前十上市公司行列。

根據 Facebook 2022 年第四季財報,全球使用 Facebook 系列產品的日活使用者(DAP)均值近 30 億人,佔全球人口的 1/3。 此外,Twitter、Snapchat、微博等一眾社交運營公司的估值與市值表明,社交賽道的天花板極高。 鑒於當前 Web3 社交使用者基數少,社交賽道的成長空間顯然非常巨大。

1.2 全球社交媒體用戶持續增長,但增速逐漸放緩

自互聯網基礎設施在全球普及以來,社交媒體用戶數量呈現高速增長,尤其在 Covid-19 期間,社交媒體的採用度得到了極大加速。

根據 Kepios 的數據,全球社交媒體用戶在過去 3 年增長了近 30% ,凈增人數超 10 億。 但隨著各國疫情解封,放鬆人口流動管制,社交方式回歸線下,社交媒體的採用增速大幅放緩。 Facebook 在社交媒體增長乏力的大背景下,下場元宇宙轉變戰略方向。

1.3 當前 Web2 社交平臺存在問題

儘管社交軟體公司在不同國家或地區有明確的資訊管理條例和法案,但仍然存在審查混亂、演算法偏見、數據濫用或洩露等亂象。 從 Facebook 的「大選門」事件到 Reddit 強制對 API 收費引起一眾開發者反擊,再到馬斯克搞 Twitter 限流「防沉迷」引發眾怒,種種現象反映出資本逐利下的 Web2 社交軟體公司不可能以使用者為中心,用戶數據可以被大公司加以利用,針對消費者形成畫像,讓人對社交軟體成癮難以齋戒。

2.Web3 社交的價值

2.1 價值和權力再分配

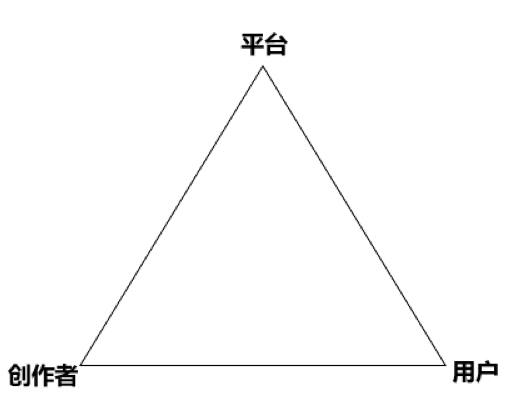

自互聯網出現以來,社交產品一直圍繞三方,即:使用者、平臺、創作者三者間的利益進行權衡,實際上存在一組不可能三角。 在 Web2 社交模式中,平臺處於食物鏈的頂端,但 Web3 社交出世後,則改變了三者之間的價值/權力分配關係。

用戶主權:Web3 社交將社交擁有權範式革新,幫助使用者奪回主權。 通過將用戶數據上鏈、節點去中心化帶來的抗審查特性,保障用戶主權,包括消費和流覽偏好等數據擁有權、隱私權、數字資產和身份的主權。

除此之外,在一些 Web3 產品中,使用者也可以發揮自己的能動性,如在 Mirror 共同持有內容作品獲得版稅、在 Chiliz 持有一些 Token 參與體娛俱樂部的事務決策等。

重塑創作者經濟:在 Web2 社交產品中,微博、Twitter 等平臺都會對創作者進行平臺收益分成,但是基本上均存在高門檻、低收益、收入 2/8 分配等限制。 以近期 Twitter 對內容創作者的創作激勵為例,除了要滿足 3 個月推文累計 500 萬流覽量才可分成收益的苛刻條件,而且還要開通 Twitter Blue。

但在 Web3 社交产品的驱动下,内容创作者成为了 “真正的工作者”,不再是被 “异化的人”。Web3 平台提供的 Write To Earn 模式可根据作品的点击量、转发量等可量化数据获取平台 Token 变现,也可像 Lens 一样为创作者提供增收渠道;此外,运用 Web3 的记录可追溯性,创作者若在发表内容的同时铸造 NFT ,版权保护也可以得到保证。

2.2 治理权下放

不同於傳統社交媒體平台擁有絕對治理權,Web3 中相當一部分治理許可權從平臺下放至社區。 將內容審查和擁有權交給社區,以避免平臺因被資本操縱或權力集而產生的對內容審查、刪減權的濫用,用戶可以通過持有一些 NFT 或 Token 分配治理許可權,決策得出適合的審查流程或規範,過程更為民主和透明。

2.3 去中心化身份互聯互通

在傳統互聯網社交中,不同產品之間身份的連接,有著強大的壁壘,使用者彷彿置身於數據孤島,像騰訊和阿裡旗下產品的身份憑證不能互通,使用者在不同生態內需要不斷地進行註冊和身份驗證才能在不同平臺流轉,多平臺不互通成為 Web2 數位身份的痛點。

在 Web3 社交場景中,只需要一個數位身份,可以在可組合性更強、更開放的協議中體驗豐富的場景。 例如,用戶可以在 CyberConnect 、 Lens Protocol 中用一個相同的 ID 身份,來體驗視頻觀看、圖文社交、即時資訊通訊等多種社交行為。

3.Web3 社交平台簡析

Web3 社交是寬泛定義的,主要是對 Web3 技術與相關社交產品的泛稱。 因為篇幅有限,本文將對市面上的 Web3 社交專案分成基礎設施類和應用類,並簡要對其進行解析。

3.1 基礎設施

Lens Protocol

Lens Protocol 是 Aave 團隊構建在 Polygon 鏈上、以 NFT 為交互核心的去中心化社交圖譜,是當前主流的 Web3 社交協定之一。

用戶要參與 Lens,首先會創建個人資料 NFT(Profile NFT),該 NFT 是主要交互物件,持有 Profile NFT 的使用者可以進行內容創作,創作內容都會記錄至 Profile NFT 並上鏈。

Lens 用戶可進行的交互行為包括:創建內容發佈、收藏、分享等。 其中內容發佈(Publication)是 Lens 交互的核心,內容發佈又可以分成發帖(posts)、評論(comment)和轉發(mirror),其中發帖為主要功能,評論和轉發都是附加功能,創作者可以將發佈內容變現,也還可以在 Lens 上通過電商、知識付費等形式取得收入。

其他使用者可以關注創作者主頁獲得 Follow NFT,還能收集創作者發佈的內容取得Collect NFT 。 使用者的大部分社交互動行為都會以 NFT 形式保留並上鏈,完成對數據的確權。

得益於Lens的元件模組化設計以及開放的開發者環境,當前其生態產品數量就已經超過 100 個。 又因為 Lens Profile NFT 的可組合性,產品數量越多,會帶來更多樣的應用體驗,使用者也可以將自己的數據移植到應用中,其中包括 Lenstube、Lenster、 Phaver 、LensFrens 等囊括音樂、視頻、圖文內容的社交應用,其中大部分 Dapp 操作邏輯和主流 Web2 社交產品相差無幾,對於用戶來說,只體驗新應用的體驗銜接較好。

但是 Lens Protocol 還存在一定的局限性,例如每次操作行為都要上鏈消耗 Gas 費、限制在 Polygon 一條鏈上。 此外,由於 Lens 希望在專案早期引入高質量使用者,所以從去年年末開始,開放額度較少,當前累計有 10 萬個左右的 Profiles NFT 流通,仍然是小圈子遊戲。 隨著 Lens 即將開放 V2 版本註冊,該情況或有改善。

CyberConnect

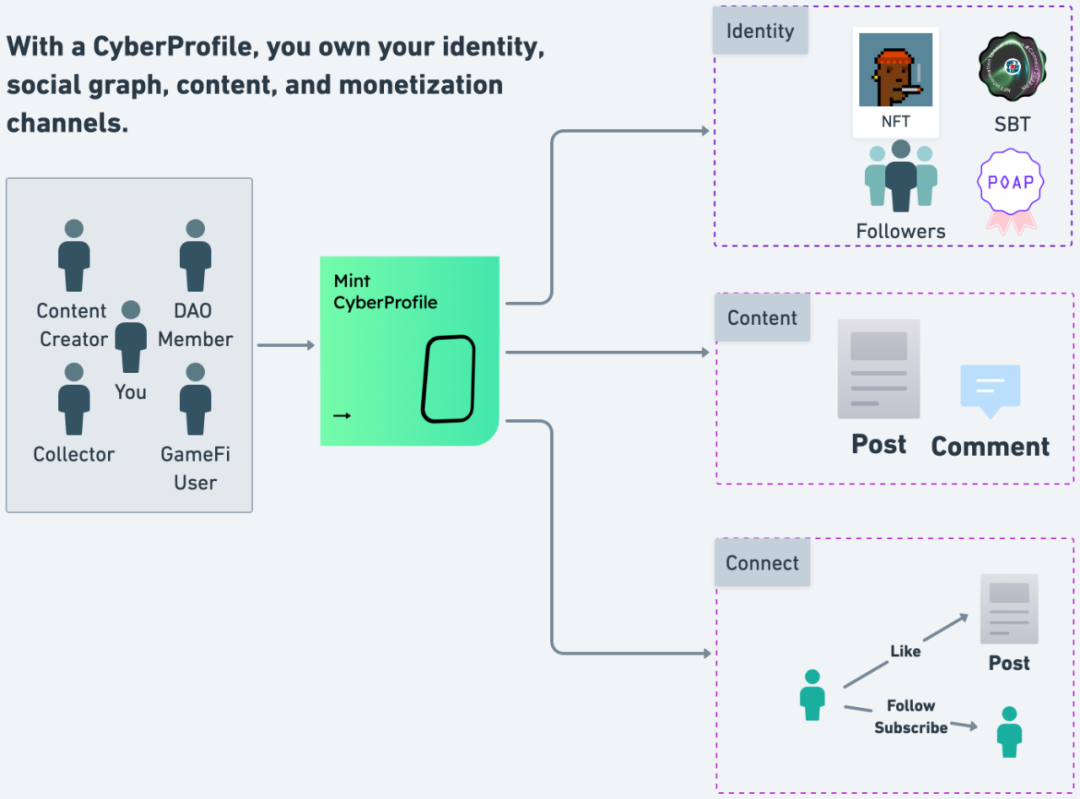

CyberConnect 是一種去中心化的社交圖譜協議,同時也是 Web3 社交賽道龍頭之一。

CyberConnect 主要有三個核心元件,包括 CyberProfile(去中心化數位身份)、CyberConnect Social Graph(社交關係圖譜)和錢包 CyberWallet。

與 Lens Protocol 相似,CyberConnect 也是以把互動數據交還給使用者、個人資料 NFT 為(cc Profile)核心,幫助使用者建立社交圖譜,其 NFT 擁有可組合性,可以在生態上自由流動,當前已集成 Link3 、Phaver 、ReadON 等多個優質應用。 Link3 作為 CyberConnect 官方應用,涵蓋社交、內容發佈、社區和任務發佈多種功能,是使用者交互的重點。

CyberConnect 協定連接到不同的應用時,可將用戶數據直接帶到其它應用中,如:好友數據、身份數據,是否授權數據許可權也取決於使用者。 但也有社區成員反映,CyberConnect 將抓取到的用戶數據展示至個人介面有一定的隱私風險。

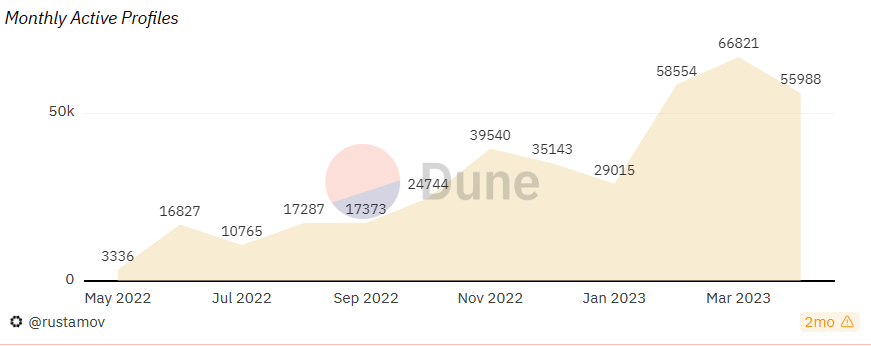

但與 Lens Protocol 只能在 Polygon 網路使用不同,CyberConnect 可擴充性更佳,其支援乙太坊、BSC、Solana 和 Polygon 等多鏈的聚合,其次,CyberConnect 沒有對使用者准入門檻進行嚴格約束,如今已有超過 120 萬使用者註冊其 Profile NFT,月活地址數佔總地址數的 70 %。 但在 CyberConnect 宣佈 Token 發行方案後,其活躍量和用戶註冊量有所下滑。

除去以上兩個頭部 Web3 社交基礎設施協定,Farcaster、Deso、Nostr 等 Web3 社交基礎設施也值得關注。

3.2 社交應用層

Mirror

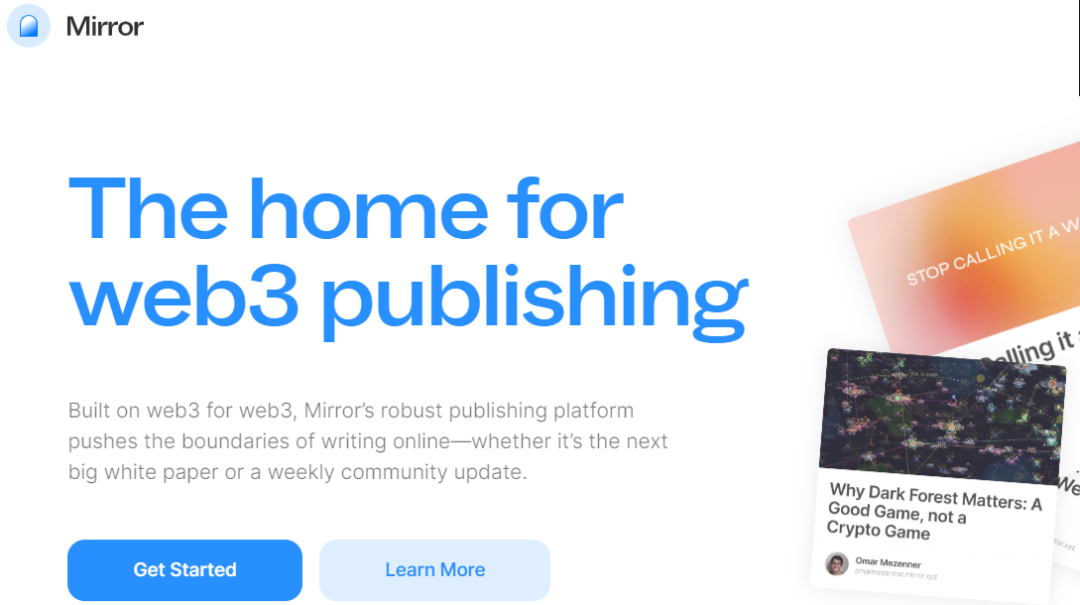

Mirror 是由 A16Z 合夥人 Denis Nazarov 推出的抗審查內容創作平臺,也是當前 Web 3 領域內容創作主流平臺之一。 Miror 以「使用者創造,使用者所有」為核心,創作者每次發佈文章都會鑄造成 NFT 將內容,創造的 NFT 將會保存至 Optimism 網路上並可儲存至 Arweave ,實現永久保存。

創作者可以在 Mirror 上通過眾籌、拍賣、合作貢獻分流等途徑獲得收益,但是 Mirror 對於創作者也有一些缺陷,例如缺乏內容審核、內容準確性沒有保證、編輯文章時頻繁出現 bug、抄襲文章內容的侵權行為沒有很好解決。

Debox

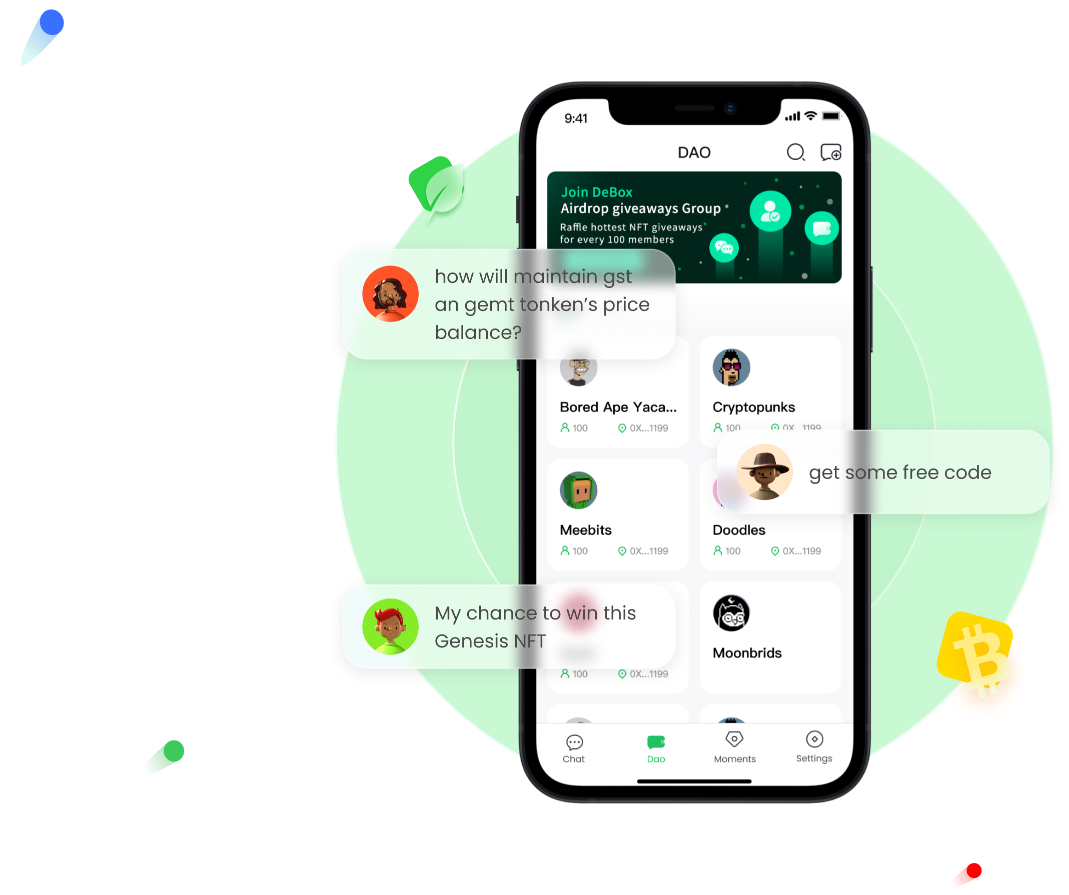

Debox 是基於 DID 的 Web3 社交平臺,應用介面與微信類似,功能與 Disocrd 和 Twitter 類似。 Debox 主要功能如下:

聊天:用戶可以在這一欄直接在社群中聊天。 值得一提的是,Debox 提供了資產持倉加入群組的選項,使用者只有持倉社群所屬的資產才可以進入並根據持倉數進行排名,在一定程度上減少了無效資訊。

動態:與 Twitter 類似的動態資訊流展示,其中可以區分為使用者關注和推薦的廣場,用戶可以在該欄上發表動態、評論回復、點讚和收集帖子。

社區:Debox 將社區分為 Token 社區、NFT 社區和 Club,用戶可以根據自己喜好加入社區。

除此之外,Debox 還添加了群內成員無上限、提供社區管理工具如投票、提案、為使用者提供 Token 授權檢測、NFT 交易等功能,提高使用便捷度。

Damus

Damus 是基於去中心化社交基礎協定 Nostr 創建的社交應用,Damus 設置了筆記(類似於 Twitter 的首頁廣場)、私信、通知、搜索等功能,體驗與 Twitter 相似,使用者創建帳戶會生成一個公鑰和一個用於驗證身份的私鑰,創作內容無需審核、無被刪除風險,抗審查性強,完全為使用者所擁有。

借著前推特 CEO 傑克多西的名人效應,Damus 和 Nostr 在上線幾天內就獲得極大關注,但因為監管缺位變成垃圾資訊的發佈平臺,應用活躍度不久便大幅下降。

4.Web3 社交的困境

4.1 登入門檻限制新使用者流入

對於一個新 Web3 用戶來說,想進入 Web3 社交主要有兩大門檻。

一方面是錢包門檻,對於新用戶來說,要對私鑰、公鑰、助記詞等有認知,且不同鏈的 Gas 費使用的原生資產差異甚大。 不過,隨著 MPC 或 AA 錢包的普及,此方面的門檻會逐漸降低。

另一方面是認知門檻,與主流的 Web2 社交應用相比,Web3 社交互動行為需要消耗 gas 費,以及對一系列如 POAP、ENS、NFT 術語的理解。

4.2 Web3 社交缺乏破圈效應應用

Web3 社交產品行銷效果不佳,對自家的產品行銷能力有限。 即使是 Web3 社交龍頭 Lens Protocol 和 CyberConnect 也是如此,Lens Protocol 放開註冊的數量少,註冊的人數少,社區的宣傳缺乏規模效應; CyberConnect 頻繁過度的行銷活動 PUA 用戶參加 “撿瓶蓋” 活動而被社區批評,口碑不佳。

付費習慣未形成,大部分用戶已經習慣了在市面上的主流 Web 2 社交產品白嫖使用,而對於 Web3 社交產品需要購買 Profile NFT 、支付 Gas 互動等支付行為來進行社交互動的模式無法理解。

大部分 Web3 社交應用照本宣科的複製 Web2 社交平臺模式的範本,在沒有重大創新的前提下,其致力於解決的痛點對使用者吸引力有限,對於大部分使用者或創作者而言沒有重要的需求。

4.3 Web2 社交應用使用者粘性依然強大

由於傳統社交媒體的先發優勢,Web2 社交應用不僅用戶基數大,且都是長期活躍使用者。

對於非 Web3 用戶來說,這批使用者在 Web2 社交產品中已經建立了一批成熟關係圈,放棄原有社交資本而進入非慣用的產品的使用者較少,Web3 社交分流這批使用者很困難。

對於原生的 Web 3 用戶來說,在沒有其他重大需求前提下,實際上只使用 Twitter、Discord、Telegram 這些 Web 2 社交應用就可以滿足需求。

但是對於社交產品來說,用戶和創作者的稀缺,最終會導致造血能力不足,這一點是致命的。

4.4 缺乏強監管能否形成良好社區規範

Web3 社交在允許言論自由和獲取信息的同時,能否形成合理的社區規範,並在自由與公正之間進行兼顧,存在廣泛疑問。 前推特 CEO Jack Dorsey 大力扶持的去中心化社交媒體應用 Damus,在缺乏審查監管的條件下,應用發佈不久後平臺便充斥著大量的色情擦邊或金融詐騙內容,成為了 “社交垃圾堆”。

雖然美國前總統特朗普在 Twitter、Facebook 等各大 Web2 社交媒體被封禁,但因為其極端民族主義和反常識的言論沒有被進一步傳播,此舉仍得到大部分人支援。

在大多數去中心化社交平臺中,由於審查缺位、沒有道德或法律規範,垃圾內容的傳播變得相當簡單。 在全球民粹主義、民族主義、極端宗教勢力抬頭的背景下,Web3 社交產品的團隊或社區需要在要在後真相時代里糾錯,跨各國民俗、宗教信仰、暴力內容等引導承擔責任和給出方法論。

5.SocialFi(X To Earn)不是最終答案

Web2 社交產品能獲得長時間成功並非單一依靠 WRITE TO EARN 模式吸引使用者,而且還有長期優質內容入駐加持,雖然 X TO EARN 模式能在一定時期內激勵用戶活躍,但就像大多數 Gamefi 一樣,單一依靠 X TO EARN 模式,對使用者的長期持續性吸引力不強。

比如 2021 年末大火的 Socialfi 專案 Monaco Planet,催生大量薅羊毛帳號追求 Token 獎勵進行創作,為了發佈內容而發佈內容,在平臺上產生大量的無效的冗餘資訊。 這種模式 Ponzi 屬性較強,當收益降低時用戶的活躍量就會大幅減少,而在社交媒體平台競爭中缺乏高品質內容就等於失去了護城河,這也是目前去中心化社交平臺缺乏的,也是為什麼大部分 Socialfi 專案生命週期短,最終無人問津。

產品形態的創新,從入口網站到社交媒體平臺,每次 WebX 社交革命都誕生一種新的社交產品形態,Web3 的產品不應只局限於添加金融屬性的 Web2 產品模式

以小眾垂直興趣,構建以趣緣為主的社交產品。 受限於登入門檻、社交場景等因素,Web3社交產品能走向大眾化的機會遠遠不如 Web2 社交產品,但可以嘗試類似以吸引體育粉絲為主的 Chiliz、集結音樂愛好創作者的 Audius 等從有差異化細分群體出手。

吸引優質內容創作者和使用者,不管是在 Web2 還是 Web3,好的社交產品需要使用者和創作者數量和品質的長期積累。

此外還需要重視移動端開發。 市面上使用者社交移動端需求較多,但當前大部分 Web3 社交產品開發針對網頁端,忽視豎屏需求。

根據 Triple-A 數據,加密貨幣用戶約有 4.2 億,佔全球人口不到 5%,該數位對於 Web2 社交使用者佔全球人口是小巫見大巫。 即便是 Cyberconnect 這種頭部協定,用戶數量仍然維持在 100 萬左右,而且有相當一部分是奔向空投預期的一人多號地址,頭部協定用戶數量級別在社交賽道只能算初生嬰兒,而在「胖協定,瘦應用」的 Web3 環境下,殺手級別的社交應用的出現更加困難。 從現狀來看,Web3 社交在社交賽道中偏安一隅可能性更大。

參考資料:

https://datareportal.com/reports/digital-2023-global-overview-report

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 本文內容僅用於資訊分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。