採用 Value Flow 的方法對代幣經濟進行研究,旨在抽象項目的價值流動,包括從協議的真實收益出發,繪製出協定中收益的再分配路徑,激勵的環節,以及代幣的流向。

封面:Photo by Clark Van Der Beken on Unsplash

目錄

01. 代幣經濟學中的激勵相容

02. 不同的經濟模型分類、目標與設計

03. 從激勵模式看 DeFi 經濟模型

04. 投票託管模式

– Curve:首創 ve 模型

– 針對 vetoken 機制的不同創新

– Velodrome:最具代表性的 ve(3,3)

05. ES 挖礦模式

– ES :與真實收益博弈,激勵忠誠用戶參與

– Camelot:引入部分 ES 挖礦激勵

– GMX:鼓勵爭奪真實收益分配

06. 從 Value Flow 看 DeFi 經濟模型設計中的核心元素

– Value Flow 的構成

– Tokenomics 重塑 Value Flow

– DeFi Tokenomics 關鍵機制:博弈與價值再分配

“[Money] it drives the world, for better or worse. Economic incentives drives entire swathes of human populations to behave” — Chamath Palihapitiya

代幣經濟學中的激勵相容

基於密碼學的去中心化 P2P 系統在比特幣問世的 2009 年並不新鮮。

你可能聽說過 BitTorrent 協定,俗稱 BT 下載,這是一種基於 P2P 的文件共享協定,主要用於分發大量的數據到 Internet 上的使用者。 它利用了某種形式的經濟激勵,例如,「種子」(上傳完整文件的使用者)可以得到更快的下載速度,但這個 2001 年推出的早期去中心化系統仍然缺乏完善的經濟激勵設計。

缺乏經濟激勵,扼殺了這些早期 P2P 系統,它們難以隨著時間的推移走向繁榮。

(巧合的是,2019 年,BitTorrent 協定的開發者推出了 BitTorrent Token(BTT),後來被 TRON 公司收購,他們選擇利用加密貨幣,提供經濟激勵來改善 BitTorrent 協定的性能和交互。 例如,用戶可以花費 BTT 來提高自己的下載速度,或者通過分享檔賺取 BTT。)

2009 年,中本聰創建比特幣時,在 P2P 系統中加入了經濟激勵。

從 DigiCash 到 Bit Gold,創建去中心化的數位現金系統的多個實驗中,一直沒有完全解決拜占庭將軍問題。 但中本聰實施了一個工作量證明(Proof-of-Work)共識機制+經濟激勵,解決了這個看似無法解決的問題,即如何讓節點之間達成共識。 比特幣不僅為想要替代現有金融系統的人們,提供了一種價值儲存手段; 更利用加密貨幣和激勵措施相結合,提供了一種全新、通用的設計和發展方法,最終形成了如今這個強大而充滿活力的 P2P 支付網路。

從中本聰的「伽利略時代」,加密經濟學已經進化到了 Vitalik 的「愛因斯坦時代」。

更具表現力的腳本語言帶來複雜的交易類型的實現,帶來一個更通用的去中心化計算平台誕生,乙太坊切換到權益證明(Proof-of-Stake,PoS)之後,代幣持有者將成為網路的驗證者,並通過這種方式賺取更多的代幣。 爭議之外,與比特幣當前的 ASIC 挖礦方法相比,這確是一種「更具包容性的代幣分配方法」。

“設計一個代幣經濟模型,實際上就是設計一個 ” 激勵相容 “ 的博弈機制。” – Hank, BuilderDAO

激勵相容(Incentive Compatibility)是博弈論中的一個重要概念,最早由經濟學家 Roger Myerson 在他的經典著作《博弈論的基礎:激勵和合作》(The Theory of Cooperative Games)中提出。 這本書於 1991 年出版,成為了博弈論領域的重要參考書之一。 在書中,Myerson 詳細闡述了激勵相容的概念和其在博弈論中的重要性。

它的學術定義可以理解為:一種機制或規則設計,在其中參與者按照其真實的利益和偏好來行動,而無需採取欺詐、作弊或不誠實的行為來追求更好的結果。 這種博弈結構,能夠使個人追求個人利益最大化的同時,集體也實現最大化效益。 例如比特幣設計中,當預期收入> 投入成本,礦工會持續投入算力維護網路,使用者也能持續在比特幣帳本上進行安全的交易—這個信任機器如今存儲了超過 400 億美元的價值,每天處理的交易價值超過 6 億美元。

放到 Tokenomics 中,利用 Token 激勵和規則,引導多方參與者行為,在設計中達到更好的激勵相容,擴大能實現的去中心化結構或經濟效益的規模和上限,是一個永恆命題。

Tokenomics 在加密貨幣專案的成功或失敗中起著決定性的作用。 而如何設計激勵,以達到激勵相容,又在 Tokenomics 的成功或失敗中起著決定性的作用。

這類似於貨幣政策和財政政策之於國家政府。

當協議作為國家,它需要制定貨幣政策,如代幣發行率(通貨膨脹率),並決定在什麼條件下鑄造新的代幣。 它需要調控財政政策,以調節稅收和政府支出,通常表現為交易費和國庫資金。

這是複雜的。 正如人類過去幾千年的經濟實驗和治理建設中所證明的那樣,設計一種模型來協調人性和經濟無比困難。 這其中有錯誤、戰爭、甚至倒退。 不足二十年的 Crypto 也需要在這些反覆試錯的反覆運算中(例如 Terra 事件),創造更好的模式,來迎接一個長期成功和有彈性的生態系統。 而這顯然是漫長的加密冬天里,市場更需要的一種思考重置。

不同的經濟模型分類、目標與設計

設計經濟模型時,我們需要明確代幣設計的物件。 公鏈、DeFi(去中心化金融)、GameFi(遊戲化金融)和 NFT(非同質化代幣)是區塊鏈領域中的不同類別專案,它們在設計經濟模型時有一些差別。

公鏈代幣設計更多像宏觀經濟學,其它更接近微觀經濟學; 前者需要側重於整個系統內部和生態之間的總體供需動態平衡,後者則關注產品和使用者/市場的供求關係。

不同類別的專案,其經濟模型的設計目標和設計核心點也全然不同。 具體而言:

- 公鏈經濟模型:不同的共識機制決定了公鏈不同的經濟模型。 但相同的是,其經濟模型的設計目標是確保公鏈的穩定性、安全性和可持續性。 因此核心在於利用代幣激勵驗證者、吸引足夠的節點參與和維護網路。 這中間通常涉及到加密貨幣的發行、激勵機制以及節點的獎勵和治理,來保持經濟系統的持續穩定。

- DeFi 經濟模型:Tokenomics 起源於公鏈,但在 DeFi 專案中得到了發展與成熟,後文會重點分析。 DeFi 項目的經濟模型通常涉及到借貸、流動性提供、交易和資產管理等方面。 經濟模型的設計目標是鼓勵使用者提供流動性、參與借貸和交易活動,併為參與者提供相應的利息、獎勵和收益。 在 DeFi 經濟模型中,激勵層的設計是核心,比如如何引導代幣持有者持有代幣而非拋售、如何協調 LP 與治理代幣持有者的利益分配等。

- GameFi 經濟模型:GameFi 是將遊戲和金融元素相結合的概念,旨在為遊戲玩家提供金融獎勵和經濟激勵機制。 GameFi 項目的經濟模型通常包括遊戲內虛擬資產的發行、交易和收益分配。 相比 DeFi 專案,GameFi 的模型設計更為複雜,以交易抽水為收入核心決定了如何增加使用者的復投需求成為經濟模型設計的第一要義,但天然的也對遊戲機制可玩性提出了設計挑戰。 這使得大部分專案都不可避免的表現出旁氏結構和螺旋效應。

- NFT 經濟模型:NFT 專案的經濟模型通常涉及到 NFT 的發行、交易和持有者的權益。 經濟模型的設計目標是為 NFT 持有者提供創造價值、交易價值和收益的機會,鼓勵更多的創作者和收藏家參與。 這其中又可以細分為 NFT 平台經濟模型和項目經濟模型。 前者的爭奪點在版稅費,後者的發力點在如何解決經濟可擴展性,比如增加重複銷售收入及不同領域的資金募集(參考 Yuga Labs)。

儘管這些專案有各自獨特的經濟模型設計,但它們也可能存在交叉和重疊的方面。 例如,DeFi 專案中可以集成 NFT 作為抵押品,GameFi 專案中可以使用 DeFi 機制進行資金管理。 在經濟模型設計的進化中,無論是在業務層還是激勵層,DeFi 專案的發展更為豐富,同時 DeFi 的很多模型也被廣泛運用在 Gamefi Socialfi 等專案中,因此 DeFi 的經濟模型設計無疑是值得深入研究的領域。

從激勵模式看 DeFi 經濟模型

如果按不同項目的業務邏輯來分,我們大致可以把 DeFi 經濟模型分為三個主要類別:DEX、Lending、Derivatives. 如果按照經濟模型的激勵層特點來分,我們又可以分為四個模式:治理模式、質押/現金流模式、投票託管「包括 ve 和 ve(3,3)模式」、es 挖礦模式。

其中,治理模式和質押/現金流模式比較簡單,代表專案分別是 Uniswap 和 SushiSwap。 簡單總結為以下內容:

- 治理模式:代幣僅擁有對協定的治理功能; 比如 UNI,代表對協定的治理權。 Uniswap DAO 是 Uniswap 的決策機構,由 UNI 持有者在此發起提案並投票,決定對協定產生影響的決策。 主要治理內容有管理 UNI 社區金庫、調整手續費率等。

- 質押/現金流模式:代幣能夠帶來持續現金流; 比如 Sushiswap 上線時,通過向早期 LP 分配其代幣 SUSHI 快速吸引流動性,完成對 Uniswap 的 “吸血鬼攻擊”。 而且除了交易費,SUSHI 代幣同時享有對 0.05% 協定收入的分配權。

它們具有各自的優點和不完美。 UNI 的治理功能一直被詬病無法帶來價值變現,也無法回饋早期承擔較大風險的 LP 和使用者; 而 Sushi 的大量增發導致幣價回落,部分流動性又被 LP 從 Sushiswap 遷回 Uniswap。

在 DeFi 專案發展的早期,這兩種屬於比較常見的經濟模型。 後來的經濟模型,在此基礎上反覆運算。 接下來我們結合 Token Value Flow 來重點分析投票託管和 es 挖礦模式。

本文主要採用 Value Flow 的方法對專案進行研究,旨在抽象項目的價值流動,包括從協議的真實收益出發,繪製出協定中收益的再分配路徑,激勵的環節,以及代幣的流向。 這一切都構成了協定的核心商業模型,並通過 Value Flow 不斷調整和優化。 雖然 Value Flow 並不包含所有的 Tokenomics,但它是基於 Tokenomics 設計的產品價值流動。 在此基礎上,再結合代幣的初始分配和解鎖等因素,就能全面呈現出協定的 Tokenomics。 在這個過程中,代幣的供需關係得到調整,從而實現價值捕獲。

投票託管

投票託管(vote escrow)的誕生背景來源於早期挖提買的 DeFi 專案困境,解決思路在於如何激發使用者持幣動力,如何協調多方利益,為協定的長期發展做出貢獻。 繼 Curve 首次提出 ve 模式之後,後續其他的協定在 Curve 的基礎上做出了經濟模型的反覆運算和創新,主要仍是 ve 模式和 ve(3,3)模式。

ve 模式:ve 的核心機制在於用戶通過鎖定 token 獲得 veToken。 veToken 是一種不可轉讓且不流通的治理代幣,選擇鎖定時間越長(通常有鎖定時間上限),可獲得的 veToken 越多。 根據其 veToken 權重,用戶可以獲取相對應比例的投票權。 投票權部分體現在可以決定增發代幣獎勵的流動池歸屬,從而對使用者的切身收益產生實質性影響,增強使用者的持幣動力。

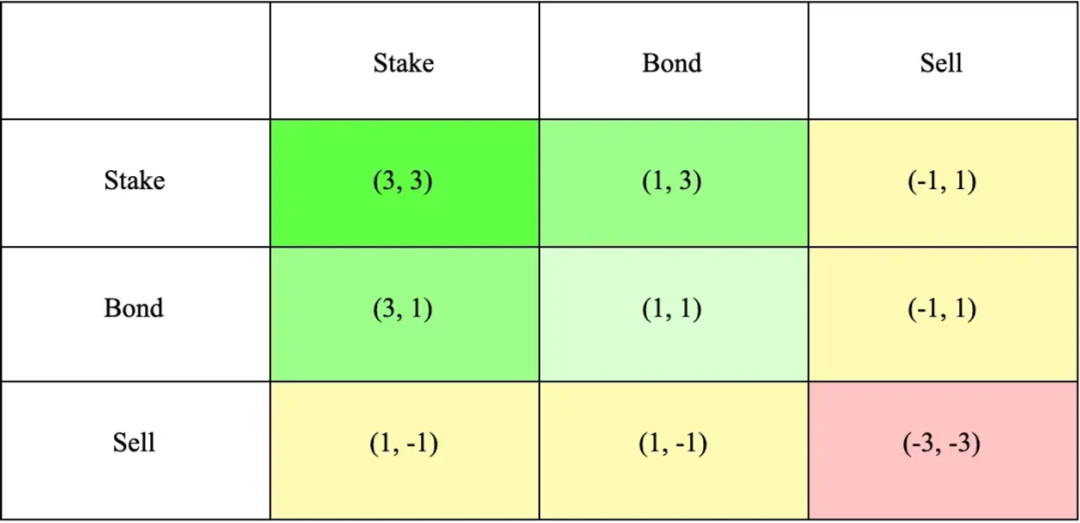

ve(3,3)模式:VE(3,3)模型結合了 Curve 的 ve 模型和 OlympusDAO 的(3,3)博弈模型。(3,3)指投資者在不同行為選擇下的博弈結果。 最簡單的 Olympus 模型包含 2 個投資者,他們可以選擇質押,債券,賣出三種行為。 從下表可知,當雙方投資者均選擇質押時共同收益最大,達到(3,3),意在鼓勵合作和質押。

Curve :首創 ve 模型

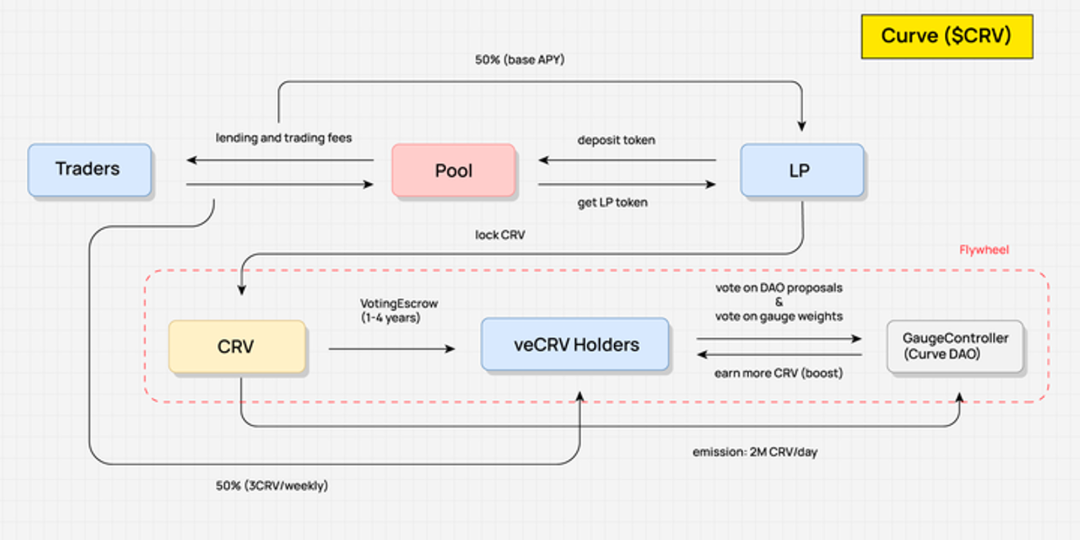

在下圖關於 Curve 的 value flow 製圖中,我們可以看出,CRV 持有者不能分得協定的任何相關利益,只有當 LP 把手中的 CRV 鎖倉獲得 veCRV 時才能捕獲協議價值,這分別體現在:交易手續費,做市收益加速 ,和協定的治理投票權。

- 交易手續費:使用者將 CRV 代幣質押鎖定后,憑藉質押的 veCRV 的數量獲得全平臺大部分交易池的 0.04% 手續費分成,分成的比率為總手續費的 50%(另外 50% 給流動性提供者),而分成通過 3CRV 代幣發放。

- 做市收益加速:Curve 流動性提供者在鎖定 CRV 之後,可以通過 Boost 功能來提高自己的做市所獲得的 CRV 獎勵收益,進而提高自己做市的整體 APR ,Boost 所需的 CRV 由所在池和 LP 的資金量決定。

- 協定的治理投票權:Curve 的治理同樣需要通過 veCRV 來實現,治理的範圍除了協議的參數修改,還包括 Curve 的新增流動性池投票,以及 CRV 的流動性激勵在各個交易池之間的權重分配等等。

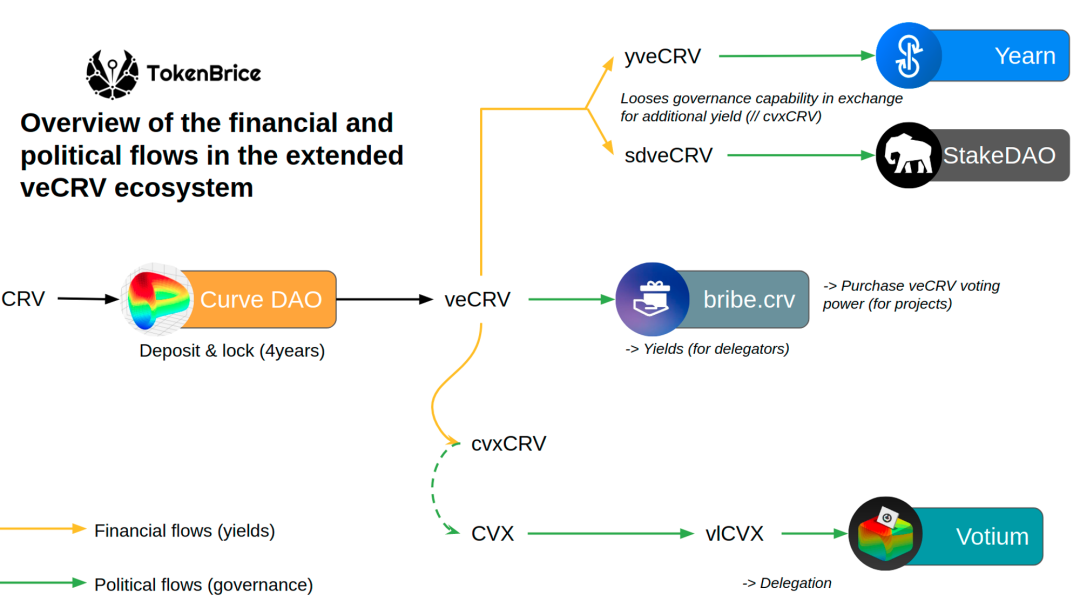

此外,持有 veCRV 還能獲得其他 Curve 支援與合作的專案代幣的可能性空投,比如基於 Curve 的流動性和 CRV 質押管理平臺 Convex 的代幣 CVX 將空投總量 1% 給 veCRV 使用者。

可以看出,CRV、veCRV 對於整體協議的價值捕獲相當充分,不僅能獲得協定的手續費分成和加速做市收益,其在治理上的作用也非常巨大,這就為 CRV 創造了巨大的需求和穩定買盤。

由於穩定資產運營方對自己發行資產的錨定與流動性的超強需求,讓自己的穩定資產登陸 Curve 建立流動性池,並獲得 CRV 的流動性挖礦激勵以保持足夠的交易深度,幾乎是他們的必然選擇。 圍繞著每天產出用於流動性挖礦激勵的 CRV 的爭奪,其分配是由 Curve 的 DAO 核心模組 “Gauge Weight Voting” 決定,用戶通過自己的 veCRV 在 “Gauge Weight Voting” 投票,可以決定下一周的 CRV 在各個流動性池的分配比率,分配比率越高的池子,就更容易吸引到充足的流動性。

這場沒有硝煙的內捲戰爭,爭奪的是「上幣的裁判權」和「流動性激勵的分配權」。。 當然,在通過 CRV 獲得專案治理權的同時,這些專案也將獲得 Curve 平臺的穩定分紅,作為一份現金流收入。 各類專案在 Curve 上的博弈和內卷,產生了對 CRV 的持續需求,穩住了大量增發之下的 CRV 的價格,又托住了 Curve 的做市 APY,吸引到了流動性,循環達成。 於是 CRV 的戰爭衍生出了基於 veCRV 構建的複雜的賄選生態系統。 目前來看,只要 Curve 依舊在穩定資產的兌換領域佔據頭部,這場戰爭就不會結束。

我們簡單總結 veCRV 機制裡一目了然的優缺點:

- 優點

- 鎖定后流動性減少,減少了拋壓,有助於幣價穩定(目前 45% 的 CRV 都進行了投票鎖定,平均鎖定時長達 3.56 年。)

- 使各方長期利益相對協調一致(veCRV 持有者也享有手續費分成,即流動性提供者、交易方、token 持有者、協定這四方的利益被協調到了一起)

- 時間與數量的加權,更好的治理可能性

2. 缺點

- Curve 上過半的治理權在 Convex(53.65%)手上,治理權相當集中

- Curve 內的流動性並未得到充分的使用(一個位址鎖倉 CRV 得來的 boost 挖礦獎勵和治理投票權只限於此位址而不得轉讓; 其通過高額補貼吸引了大批流動性,但這些流動性並未發揮其高速流動性的功能,也就無法產生外部收益)

- 硬性鎖定時間對投資者不夠友好,4 年對 crypto 行業太長

針對 vetoken 機制的不同創新

在之前 DODO Research 的撰文中,我們詳細分析了 veToken 模型在激勵設計上的 5 個創新。 每個協議根據自己的需求和側重點在機制的關鍵層面做出了不同的調整。 具體劃分為:

- 設計 veNFT,改善 vetoken 的流動性問題

- 如何更好的分配代幣釋放給 vetoken 持有者

- 激勵流動性池交易量的健康發展

- 把收益結構分層,給用戶選擇的機會

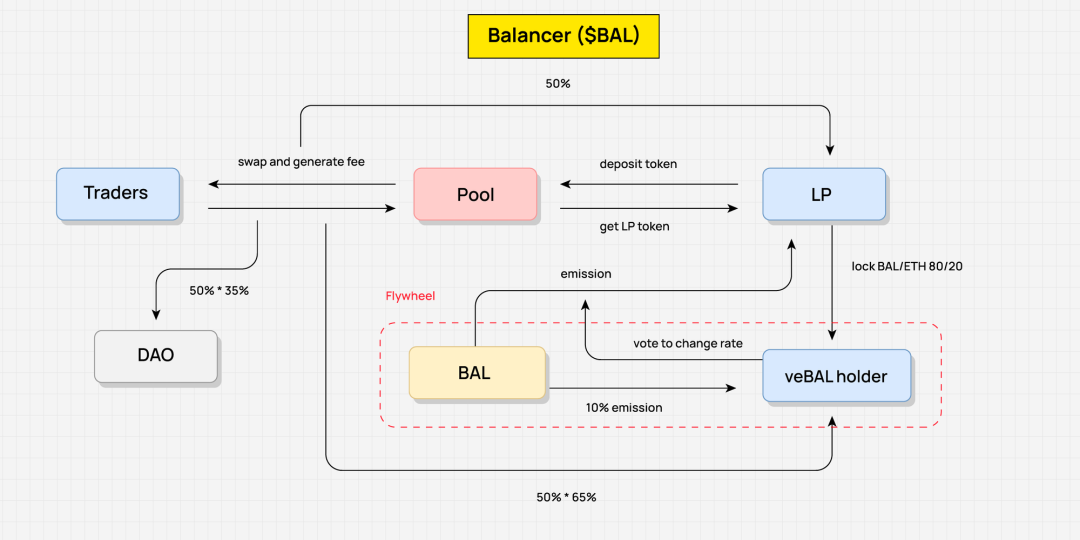

以 Balancer 為例。 2022 年 3 月,Balancer 推出 V2 版本,修改了原有經濟模型。 用戶可鎖定 80/20 BAL/WETH 池的 BPT(Balancer 資金池的 LP 代幣)獲得 veBAL,從而將 Balancer V2 的治理權、協定分紅權與 veBAL 深度綁定。

使用者須以 80:20 的比例鎖倉 BAL 和 WETH 兩種代幣,而不是僅僅鎖倉 BAL—用鎖定 LP 代幣,代替單個代幣鎖倉,可以增加市場流動性,減少波動。 與 Curve 的 veCRV 相比,veBAL 最長鎖定期設定為 1 年,最短鎖定期為 1 周。 這也大大減少了鎖定時長。

手續費分成方面,Balancer 所獲得的協議費用的 50% 將以 bbaUSD 形式分發給 veBAL 持有者。 其餘 Boost、Voting、治理權益都與 Curve 相差不大。

值得一提的是,針對 vetoken 模式存在的「流動性浪費—無法為產品增加外部收益」問題,Balancer 利用生息交易池 Boosted Pool 機制來增加 LP 收益(LP 池發行的 LP token 被稱為 bb-a-USD,可作為配對資產與各種資產在 AMM 池中進行配對,通過發行 LP token 實現了資產的槓桿化,進而提高了 LP 收益)。 後來又提出 Core Pools(為了改善原來 Boosted Pools 只能使 LP 獲益),官方通過 Bribes 賄賂 veBAL 持有者投票給 Core Pools 將使得大量 $BAL 向 Core Pools 內偏移,增加了外部生息資產收益,使得 Balancer 協定本身改變了收益結構。

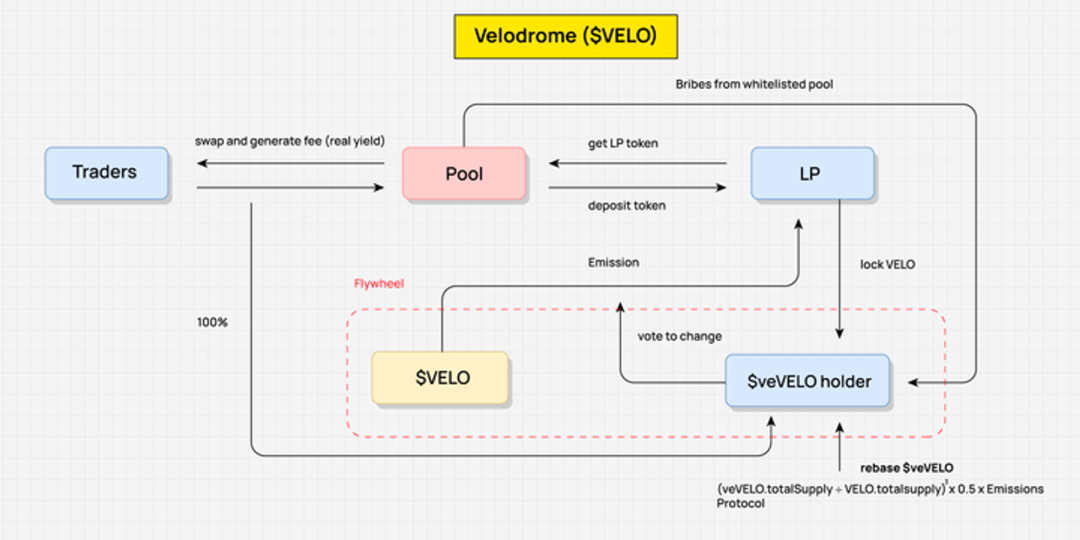

Velodrome:最具代表性的 ve(3,3)

在我們聊 Velodrome 之前,再次對 ve(3,3)做一個簡單定義:Curve 的 veCRV 經濟架構 + Olympus 的(3,3)博弈理論。

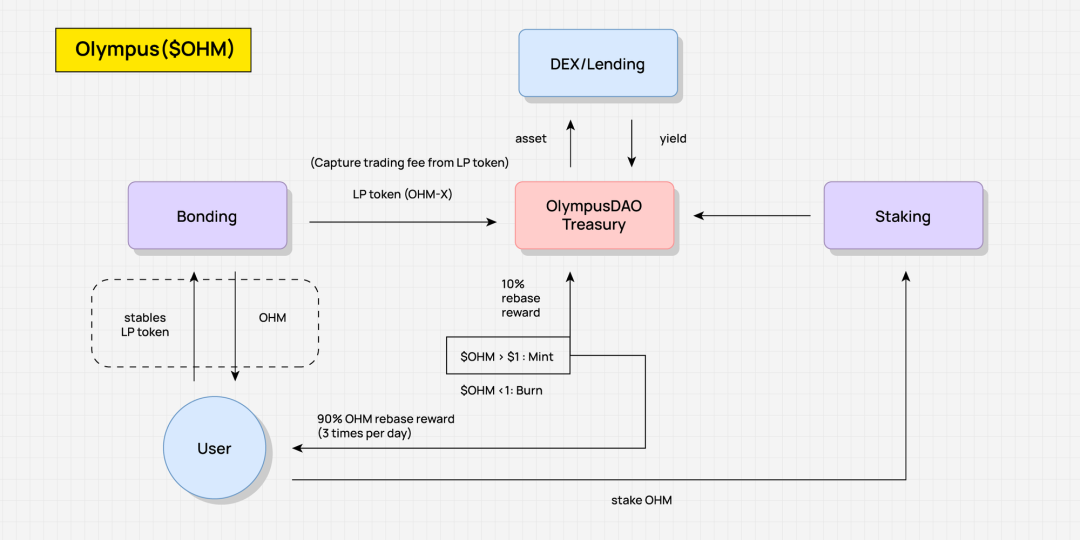

如下圖所示,Olympus 中 OHM 的激勵主要有兩種方式:一種為債券機制(Bonding),另一種為質押(Staking)機制。 Olympus 官方以債券形式將 OHM 低於市場價格賣給使用者,官方獲得使用者支付的 USDC、ETH 等資產,使得國庫得到價值資產支撐,並生成 OHM 通過 Rebase 機制分配給 OHM 質押者。 理想狀態下只要使用者都選擇長期質押,也就是所謂(Stake,Stake)——即(3,3),其倉位內的 OHM 餘額就可以不斷複利增長,質押者擁有高額 APR 的正向循環效應。 但如果二級市場上的 OHM 拋壓嚴重,這種飛輪就無法持續。 這當然是一種博弈遊戲,理想狀態是納什均衡,達到雙贏。

22 年初,Andre Cronje 在 Fantom 推出 Solidly,其核心是 veNFT 和投票權優化。 veSOLID 頭寸由 veNFT 代表,這似乎解放了流動性,即使使用者轉讓 NFT,任何 NFT 的持有人都有投票權來決定獎勵的分配; veSOLID holder 會收到與每周排放量成比例的一定基數,這使得他們即使在沒有鎖定新代幣的情況下,也能保持投票份額; 同時,質押者得到 100% 交易手續費,但只能從投過票的池子賺取獎勵,避免了 Curve 上選民投票給池子只是為了拿賄選的情況。

AC 在 Twitter 宣稱 Solidly 代幣 ROCK 的發放將直接空投給 Fantom 協定上的前 20 名鎖倉量最大的協定後,引爆了 Fantom 鏈上協定間的吸血鬼攻擊(Vampire Attack),0xDAO 和 veDAO 應運而生,開啟 TVL 大戰。 而幾個月後,veDAO 團隊孵化出了 ve(3,3)的另一個專案 Velodrome 。

那為什麼 Velodrome Solidly 會成為 Arbitrum 或 zkSync 等 layer2 上標準的分叉範本?

在最初的設計中,Solidly 有一些關鍵的弱點,比如高度通貨膨脹性和完全無需許可—允許任何池子獲得 SOLID 獎勵,於是大量空氣代幣出現。 Rebase 或「反稀釋」(anti-dilution)也沒有為整個系統帶來任何價值。

Velodrome 做出了哪些改變?

- 對 Velo 代幣的激勵發放的 Pool 採取了白名單機制,白名單現階段是開放申請制,沒有走鏈上治理流程(避免了投票決定代幣激勵)

- 針對 Pool 的流動性賄賂獎勵,只有在下一個週期可以領取

- (veVELO.totalSupply ÷ VELO.totalsupply)³ × 0.5 × 排放量—降低了對 ve 代幣 holder 的增發獎勵比率, 在 Velo 調整後的模式下,veVELO 使用者僅將獲得傳統模式的 1/4 總排放量。 這種改進實際上已經大幅削弱了 ve(3,3)機制里的(3,3)部分。

- 取消了 LP Boost 機制

- Velo 排放量的 3% 將作為運營費用

- 對 veNFT 機制的延伸探索:包括 veNFT 即使在質押 / 投票時也可交易,veNFT 可分割,veNFT 的借貸等;

- 更合理的代幣分配和增發節奏:Velodrome 在項目啟動首日就分發初始供應量的 60% 給社區,與 Optimism 團隊捆綁共同助力冷啟動,且空投了幾個帶有 veVELO NFT 的協定,沒有附加條件,這極大地説明吸引了最初的投票和賄賂活動。

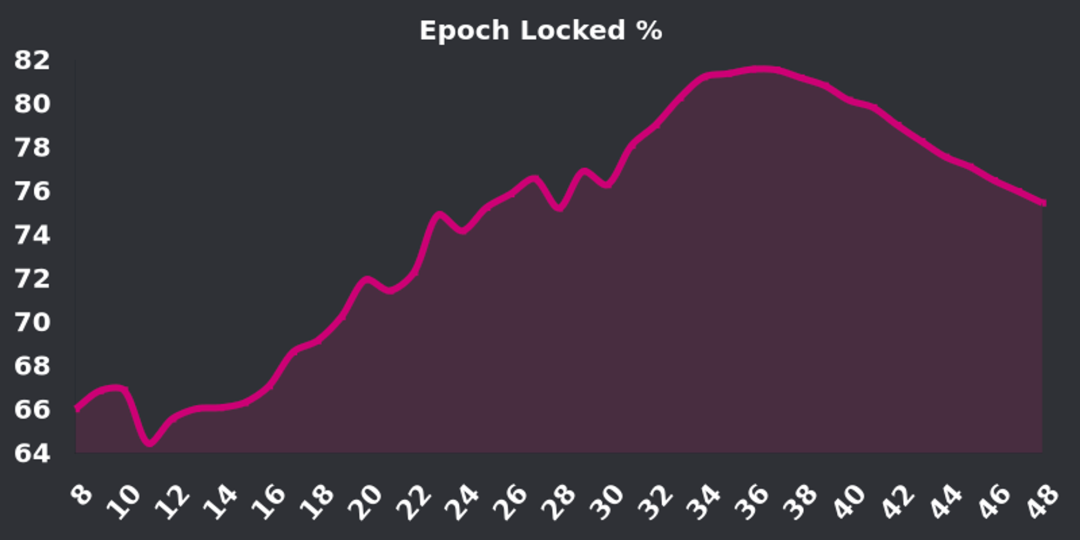

上線后 Velo 的質押率一直處於上升趨勢,高點時的 70%-80% 是很高的鎖倉比率(同樣採用 ve 模型的 Curve 目前的質押率為 38.8%),不少人質疑隨著去年 11 月開始的 “Tour de OP” 計劃進入尾聲,400 萬 OP 獎勵的激勵告一段落,鎖倉的激勵會進一步下跌,形成潛在的拋壓。 但目前 Velo 質押率仍舊保持一個良好水準(~70%)。 即將到來的 V2 升級也旨在鼓勵更多持有者鎖定他們的代幣,值得保持關注。

ES 挖礦模式

ES:與真實收益博弈,激勵忠誠用戶參與

ES 挖礦模式是一個引人入勝且富有挑戰性的新型 Tokenomics 機制,它的核心理念是通過解鎖門檻降低協議補貼的成本,並通過激勵真實使用者參與來增強其吸引力和包容性。

在 ES 模式下,用戶可以通過質押或鎖倉獲得 ES Token 的獎勵。 儘管這種獎勵使得收益率看起來更高,但實際上,由於解鎖門檻的存在,使用者無法立即兌現這些收益,從而使真實的收益計算變得複雜且難以預測。 這一點既增加了 ES 模式的挑戰性,也提高了其吸引力。

相比於傳統的 ve 模型,ES 模式在協議補貼的成本方面具有明顯優勢,因為其設計的解鎖門檻降低了補貼成本。 這使得 ES 模式在分配真實收益的博弈中更為接近現實,因此更具普適性和包容性,有可能吸引更多的用戶參與。

ES 模式的精髓在於它能激勵真實的用戶參與。 如果使用者離開該體系,他們將放棄 ES Token 的獎勵,這意味著協定並不需要支付額外的代幣激勵。 只要使用者留在這個體系內,他們就能得到 ES Token 的獎勵,雖然這部分獎勵不能快速變現。 這種設計激勵了真實用戶的參與,保持了用戶的活躍度和忠誠度,同時也沒有對使用者施加過度的激勵。 通過控制質押或鎖倉的現貨比例和解鎖週期,專案本身可以實現更有趣和更有吸引力的代幣解鎖曲線。

Camelot: 引入部分 ES 挖礦激勵

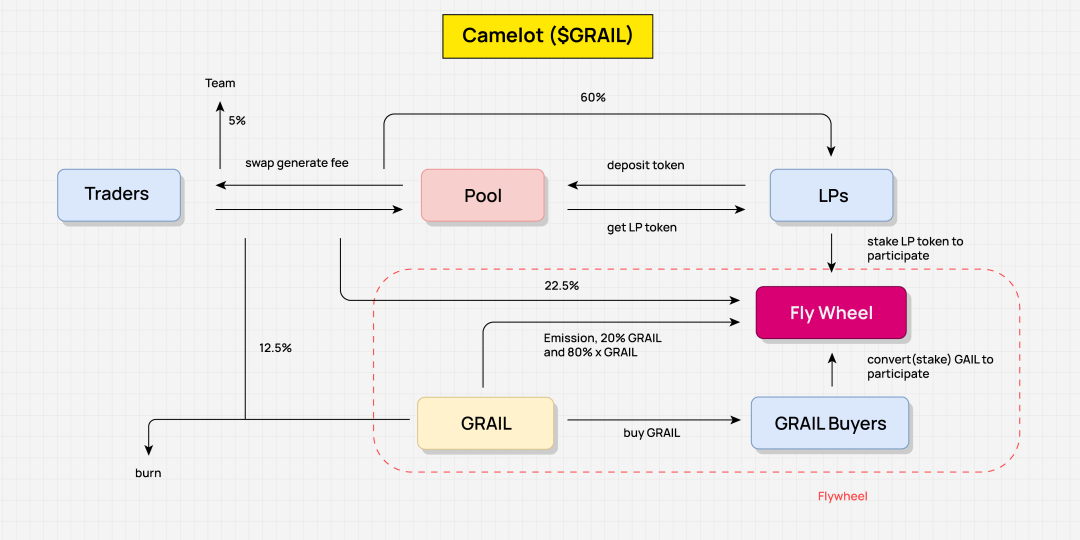

在探討 Camelot 的價值流動方式,抽象 Camelot 的 value flow 清晰展示 Camelot 的 tokenomics 是如何工作的。 此處,我們並未詳細闡述每一個環節,而是抽象地展示了主要的價值流動部分,以便更好地理解其整體框架。

Camelot 的核心激勵目標是鼓勵流動性提供者(LP)持續提供流動性,以保證交易者可以享受到順暢的交易體驗和充足的流動性。 這個設計以激勵機制確保了交易的流暢性,並説明 LPs 和交易者共用產生的收益。

Camelot 協議的真實收益來自於交易者和池子的互動所產生的手續費。 這是協議的真實收入,也是協定用於進行收益再分配的主要來源。 通過這種方式,Camelot 確保了其經濟模型的可持續性。

至於收益的再分配,手續費的 60% 會分給 LP,22.5% 則被再分配給飛輪,12.5% 用於購入 GRAIL 並進行銷毀,而剩餘的 5% 則會分配給團隊。 這種再分配機制保證了協定的公平性,同時也為持續運行提供了動力。

此外,這種收益分配也在鼓勵並帶動飛輪運作。 為了獲得再分配的收益,LP 必須質押 LP token,這也間接激勵了他們更長時間地提供流動性。 除了 22.5% 手續費的真實收益,Camelot 還分配了 20% 的 GRAIL token 和 xGRAIL(ES token)作為激勵。 這一策略不僅激勵了 LP,還鼓勵了普通用戶通過質押 GRAIL 的方式參與收益分配,增強了整個協定的活躍度和吸引力。

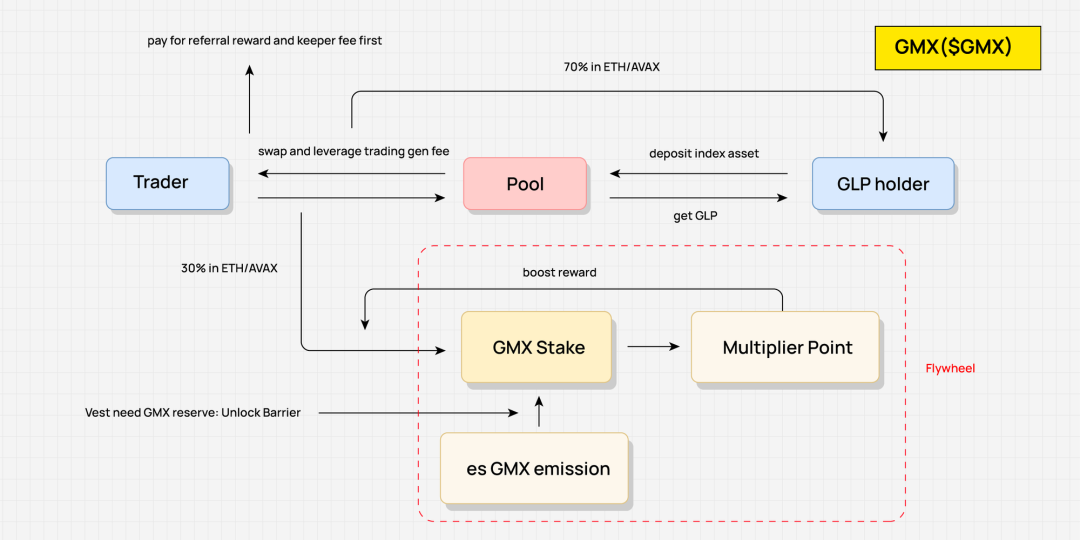

GMX:鼓勵爭奪真實收益分配

GMX 的代幣經濟模型(tokenomics)是一種高度有趣和互動性的設計,它的核心目標在於實現流動性的持續供給,並鼓勵交易者與流動性提供者(LP)持續交易。 這種設計旨在確保協議的流動性和交易量,同時激勵 GMX 的持續鎖倉。

該模型的真實收益來源於交易者進行兌換和槓桿交易產生的費用,這是協定的主要收入來源。 為了確保公平的收益分配,收入首先用於扣除推薦費和 keeper 的費用。 剩餘的部分,70% 會分配給 GLP 的持有者(實際上就是 LP),而剩下的 30% 則進行再分配。 GMX 通過博弈機制來分配這部分收益,這也是該模型的核心機制。

GMX 的核心博弈機制是設計來再分配 30% 的真實收益。 這個比例是固定的,但 GMX 的持有者可以通過不同的策略來影響自己能夠分得的收益比例。 例如,用戶可以通過質押 GMX 來獲得 esGMX 的獎勵,而 esGMX 的解鎖則需要 GMX 現貨質押,同時還需要滿足一定的解鎖週期。 此外,質押 GMX 還會獲得 Multiplier Point,雖然這部分獎勵無法直接變現,但它可以增加使用者的分潤比例。

在這個博弈機制中,GMX、esGMX 和 Multiplier Point 在分潤時都具有權重作用。 唯一的區別在於,Multiplier Point 無法變現; esGMX 需要 GMX 的質押逐步解鎖; 而 GMX 則可以迅速變現,但會清空 Multiplier Point 並放棄 esGMX 的獎勵。

這種設計使得用戶能夠根據自己的需求制定策略。 例如,對於追求長期收益的使用者,他們可以選擇持續鎖定,以獲得最大的權重,並獲得更高的相對收益。 而如果使用者想要迅速撤離協議,他們可以選擇將所有質押的 GMX 提取並變現,這時未實現的 esGMX 獎勵將留在協定中,協定並不需要真正地發放補貼,而是將這期間的真實收益分給使用者。

GMX 的代幣經濟模型通過這種方式鼓勵 GLP 的持有者持續提供流動性,並充分利用了真實收益再分配的價值。 這使得 GMX 的持續鎖倉成為可能,進一步強化了其經濟模型的穩定性和吸引力。

從 Value Flow 看 DeFi 經濟模型設計中的核心元素

在 DeFi 經濟模型設計中,核心要素包括基礎價值、代幣供給、需求和效用。 這些構成要素較為離散,以前的一些分析中不能很直觀地結合在一起。 本文使用的 Value Flow 方法是通過研究專案 Tokenomics 機制來抽象協定內部的價值流動,並結合產品邏輯,整體分析專案的價值流動,包括飛輪構成、收益分配的流向、激勵的環節,再結合代幣的籌碼分佈情況和解鎖週期等,可以很直觀地瞭解一個專案的 Tokenomics。

以下是上文中限於篇幅未詳細展開的 Value Flow:

Value Flow 的構成

DeFi 協定都或多或少產生真實收益,真金白銀在協定中流動,價值隨之產生。

Value Flow 就是在抽象協定本身的價值流動。 首先,從真實收益出發,將協議真實收益再分配刻畫出來; 其次,將代幣激勵的流向和獲取條件抽象出來,從而清楚看到代幣的價值捕獲,激勵的環節以及代幣的流向。 這些價值的流動構成了整個商業模型,代幣的釋放會在協定的不斷運行中通過 Value Flow 得到再分配。

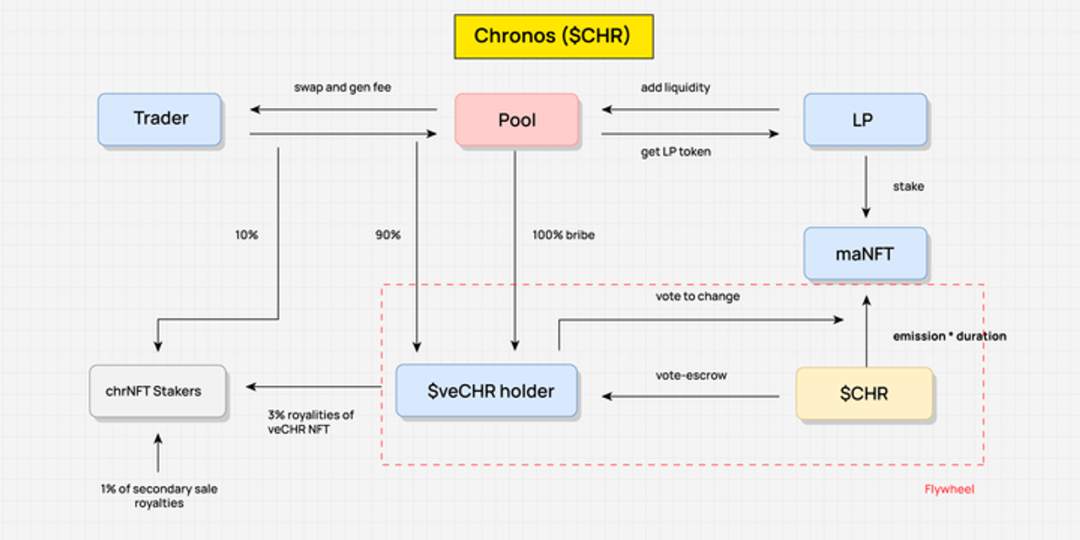

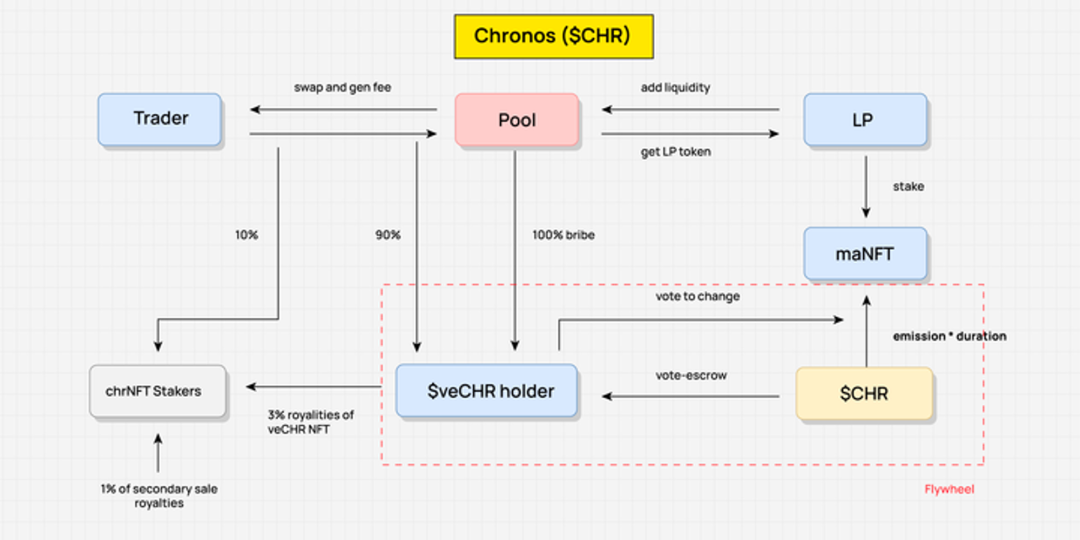

以 Chronos 為例,在抽象其 Value Flow 的時候,我們需要先抽象出關鍵的利益相關方,比如,Trader,LP,veCHR 的 holder。 關鍵的利益相關方是再分配的參與者,也是 Value 流動的節點,價值在這些相關方之間流動,並按照機制設計進行收益再分配。

抽象 Value Flow 的關鍵在於抽象出收益分配的流向和機制,這裡並不要求具體到每個環節,而是把各種細小的流動分支匯合起來,必要時抽象整合,以形成一個整體的流動。 以該圖為例,真實收益來源就是 Trader 交易產生的手續費,這一部分有 90% 被分配給了 veCHR 的持有者,通過 ve 機制來進行再分配,從而實現對原生代幣的激勵。 Value Flow 在抽象出來之後,我們就可以清晰地看到協定內價值是如何流動的,隨著時間推移,收益的分配如何。

Value Flow 不是 Tokenomics 的全部,但卻是基於 Tokenomics 設計下的產品價值流動本身。 如果再加上 Token 的初始分配和解鎖等,就完整呈現了一個協定的 Tokenomics。

Tokenomics 重塑 Value Flow

為什麼早期挖提賣式的經濟模型越來越看不到了?

在早期,Tokenomics 的設計較為粗糙,代幣被視為激勵使用者的手段和短期獲利的工具,但是這種激勵方式簡單直接,缺乏有效的再分配機制。 舉 DEX 為例子,當 emission 和全部手續費直接分配給 LP 時,就缺乏了對 LP 的長期激勵,這種模式在幣價沒有其他價值來源時很容易崩盤,因為 LP 的遷移成本太低,從而產生了一個個崩掉的礦池。

隨著時間的推移,DeFi 協定在 Tokenomics 上的設計越來越精細化,越來越複雜,為了達成激勵目標,調控代幣供給和需求,各種博弈機制和收益再分配的模型被引入。 Tokenomics 和協定本身的產品邏輯和收益分配緊密地耦合在一起。 通過 Tokenomics 來重塑 Value Flow,對真實收益實現再分配成為了 Tokenomics 的主要作用,在這個過程中,代幣的供給和需求得以調控,代幣得以實現價值捕捉。

DeFi Tokenomics 關鍵機制:博弈與價值再分配

在 DeFi summer 後期,其實已經有很多協議改進了自己的經濟模型,其本質都是通過引入博弈機制,重新分配某部分利潤,進而使得整個鏈條上的使用者粘性變強。 Curve 重新分配了代幣獎勵的機制,通過投票再分配 emission 獎勵,甚至由此衍生出了賄選價值以及各種組合性平臺。 此外,Tokenomics 機制的另一個核心在於通過引入額外的代幣獎勵,來推動整個飛輪的轉動,捕獲更多的流量和資金。

总结来看,在这样的机制下,代币不再只是一种简单的价值交换媒介,它同时也成为了捕获用户,创造价值的工具。这种重新分配利润的过程,不仅可以提高用户的活跃度和粘性,也能够通过代币奖励的方式,刺激用户参与,推动整个系统的发展。

参考文献

- https://tokenbrice.xyz/crv-wars/

- https://www.notion.so/dodotopia/veToken-5-1ab36cc7a80548aebf2845c5f74e9c08

- https://www.notboring.co/p/designing-token-economies

- https://mp.weixin.qq.com/s/HQ4cU9mv6VfcaD8WZKX3kw

- https://research.mintventures.fund/2023/05/08/zh-exploring-the-ve3-3-dex-projects-a-comprehensive-look-at-the-key-practices-from-velodrome-finance-to-chronos/

- https://olympusdao.medium.com/the-game-theory-of-olympus-e4c5f19a77df

- https://gmxio.gitbook.io/gmx/

- https://docs.camelot.exchange/

- https://docs.0xacid.com/

- https://docs.balancer.fi/

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。