深度分析互聯網計算機協議代幣 ICP 的流通量數據和未來趨勢預判

作者: CH_Capital Ti

排版: Catherine

市場經濟下,價格變動由供求關係決定,在需求一定的條件下,供給越多,則價格越低。反之,供給越少,則價格越高。

供需決定價格,價格又會反過來影響供需。

以下就是我對目前 ICP 流通量一些數據的梳理和趨勢的預判。

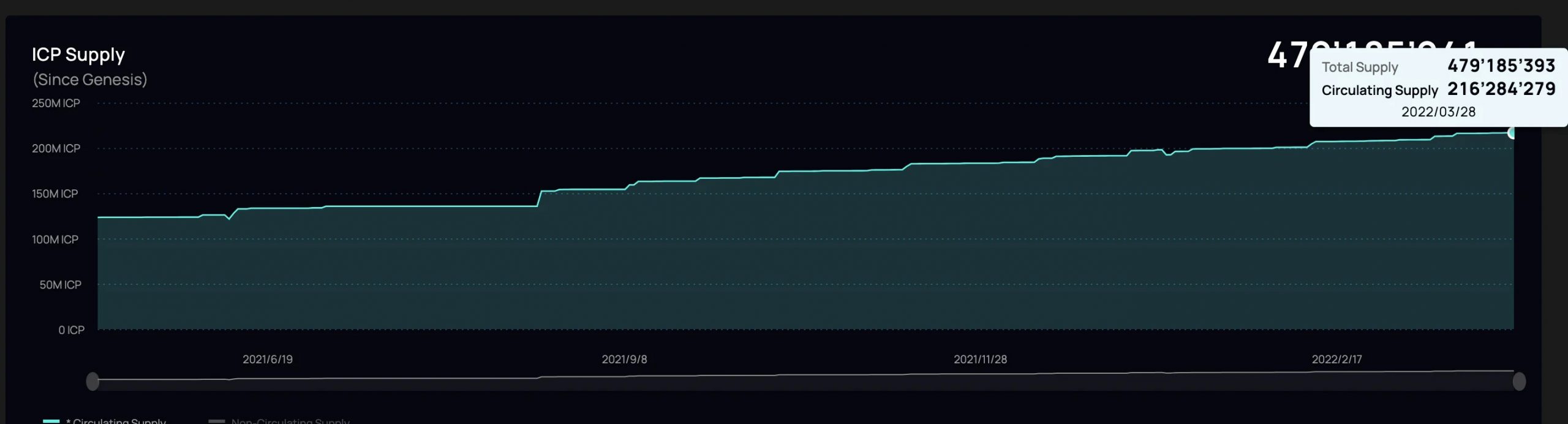

ICP 經濟模型部分

ICP 流通量的三個增量來源:

- 支付給節點的節點獎勵

- NNS 上支付給質押者的治理獎勵

- NNS 每個月的神經元溶解

ICP 流通量的三個消耗途徑:

- 網絡運行計算消耗

- ICP 交易會燃燒 ICP

- ICP 在 NNS 內質押

我們先來說說,ICP 進入流通供應的三個來源:

- 支付給節點運營商的節點獎勵

- 在 NNS 上支付給 ICP-stakers 的治理獎勵

- 溶解 NNS 上神經元的 ICP

那這三種來源誰佔的比重更大?三種來源到底誰才是支配 ICP 流通量的關鍵?各個因素之間的影響佔比分別是多大?

我們來一一分析。

支付給節點運營商的節點獎勵

2021 年主網上線以來,每個月平均節點獎勵是 6 萬枚 ICP,2022 年一月和二月的節點獎勵分別為 44k 和 79k ICP,與去年的 6 萬枚 ICP /月的節點獎勵相同,也就是這部分供應也就是 6 萬 ICP /月。

在 NNS 上支付給 ICP-stakers 的治理獎勵

到目前為止,平均每月鑄造 91.6 萬 ICP 作為 2022 年的治理獎勵(2 月中旬重大治理提案生效後,鑄幣量略有增加)。

在鏈上確實可以觀測到有大量治理獎勵被重新質押回神經元,相當於神經元獎勵複利。

我們暫且假設 50% 的鑄造治理 ICP 會被轉移到交易所出售,因此每月大約有 46 萬枚 ICP 被添加到流動性 ICP 中。

NNS 上神經元的溶解 ICP(相當於私募釋放)

2022 年的前四個月,平均每個月有 560 萬個 ICP 從 NNS 中溶解。

各個月份 ICP 釋放總量如圖所示,我們可以看到 2022 年四月之後有一個明顯的斷崖式下跌的區間,暫且稱之為 “區域一”。

這主要是因為幾個大的私募神經元(每個都超過 300 萬 ICP),這個斷崖式下跌有點像去年 4 月份的 FIL6 消失,是由於私募釋放的到期而產生的一種供應量減少。

但又不能完全類比,因為 ICP 神經元的釋放,一是沒有固定時間,神經元每個月的釋放時間是隨機數生成的,防止各個神經元釋放時間重疊而對市場形成的衝擊。

二是 ICP 大的神經元釋放不是一次性的,一個大的溶解神經元通常需要大約 4 週的時間來釋放其 ICP,因此確切的說,溶解釋放減少的時間不是一個時間點,而是一個時間段。

時間段是 4 月初到 5 月底之後,會迎來 ICP 從 NNS 溶解的顯著減少,達到約 200 萬 ICP /月減少。

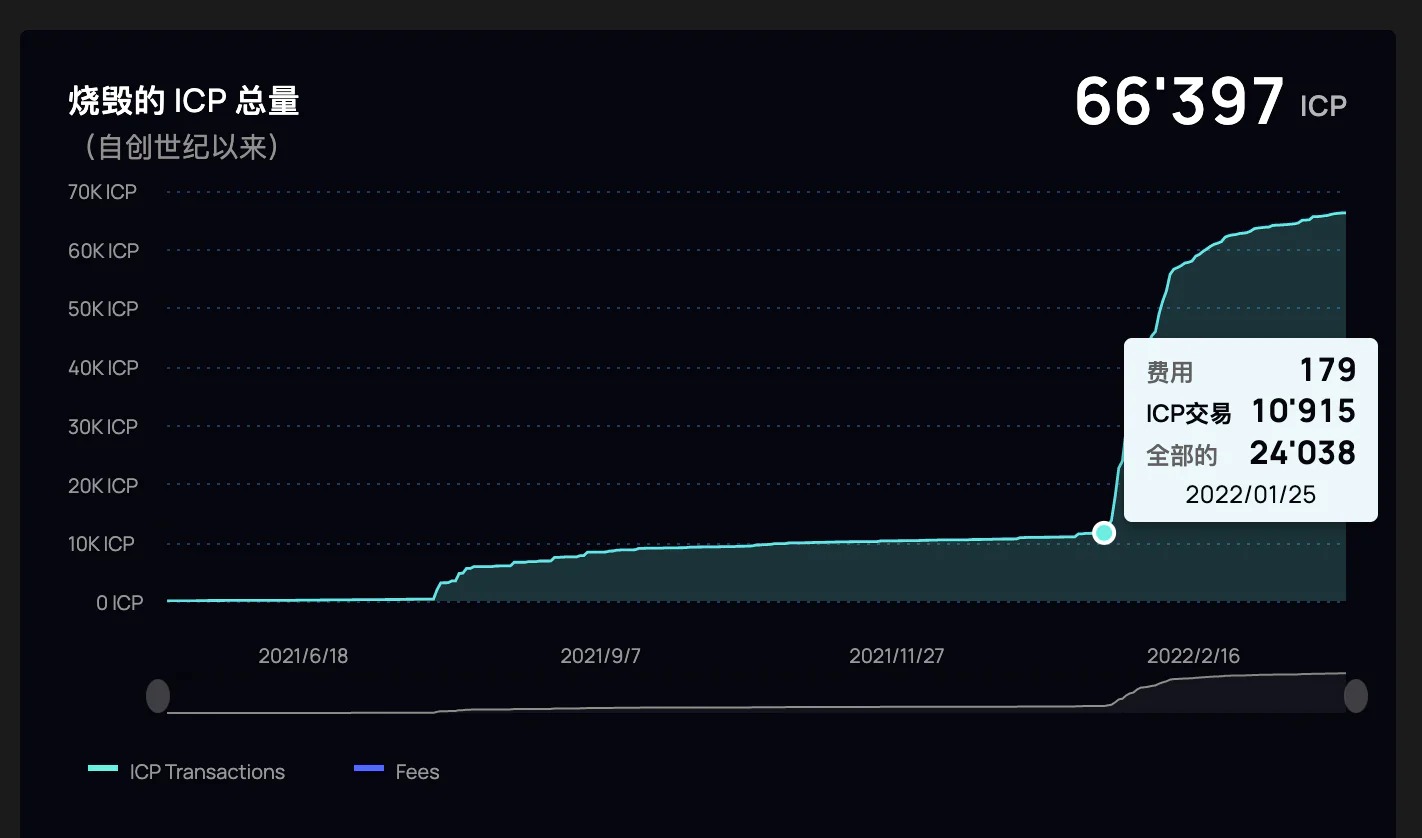

說完了供應,我們再來梳理一下 ICP 流通量的三個消耗途徑:

- 網絡運行計算消耗

- ICP 交易會燃燒 ICP

- ICP 在 NNS 內質押

網絡運行消耗

IC 網絡上的智能合約 app(罐子)都需要支付 Cycles,Cycles 相當於 ETH 上的 Gas,由 ICP 轉化而來,不同的是,之後這部分可能由 Dapp 開發商來充值 Cycles,不需要使用者支付(有點像現在的微信,由 app 運營方)。

目前這部分消耗大概穩定在 6 萬枚左右,燃燒的斜率也沒有增加的趨勢。

這還是燃燒消耗的總量,對於整個 ICP 的流通量總的來說,燃燒消耗的總量可以說是微乎其微,這與目前的 ETH 燃燒機制和 FIL 等燃燒機制都有很大不同,究其原因:

- 部署到 IC 成本低廉(以 ICP 計),一些比較大的 app 合約我看鏈上燃燒才 2 個 ICP;

- 自 IC 創世區塊以來,應用程序的生態系統並沒有擴大多少,這幾乎肯定會改變,因為在過去一兩個月中有許多項目部署在 alpha 或 beta 階段;

- 這部分在接下來一年都很難有大規模增長,所以這部分對於整個 ICP 流動性消耗可以忽略不計。

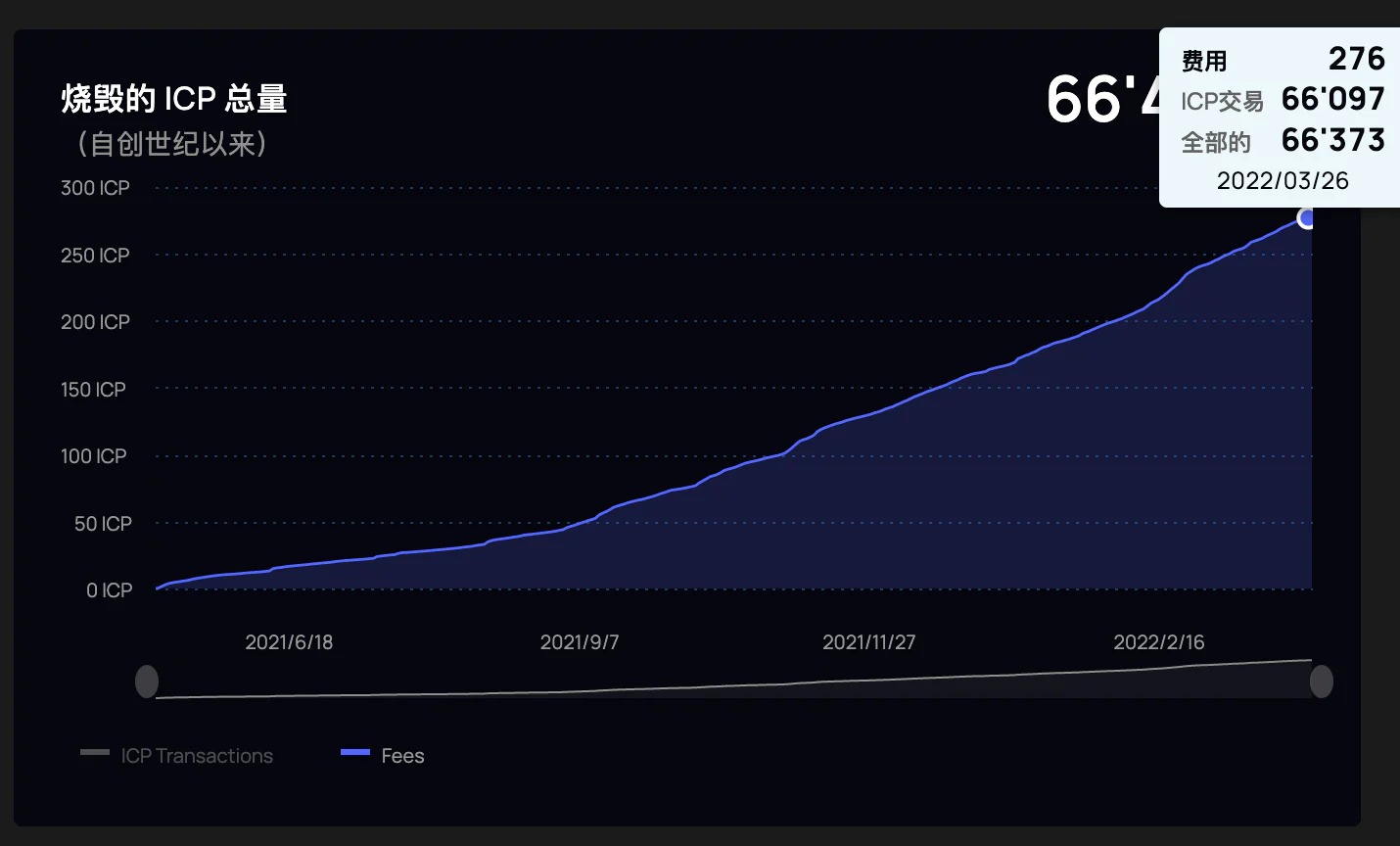

ICP 交易燃燒的 ICP

截止 2022 年 3 月 26 日,ICP 的交易費用燃燒量一共是 276 枚,相當於 276 萬筆交易。

最近,Entrepot 交易圖表顯示了 NFT 交易的巨大增長,但是 NFT 交易不存在指數級增長的可能性,目前這部分佔整個燃燒的比重還是非常少的,期待之後 DeFi 的興起可以帶來一個交易消耗指數級的增長,從上圖中確實可以看到有斜率變陡的趨勢。

接下來我們會密切關注這一數據,這個數據也是觀察 ICP 生態活躍程度的重要參考數據。

ICP 質押進神經元(Staking)

從 2021 年 5 月到 2022 年 1 月,平均每月在 NNS 上新質押 71.1 萬 ICP(總共 640 萬 ICP)。

新質押的 ICP 的平均溶解延遲為 5.9 年,並且大部分質押仍處於鎖定狀態(97% 仍處於鎖定狀態),其中有 370 萬 ICP 選擇鎖定 8 年,佔總 Staking 的 50%。

且大多數節點選擇治理獎勵复投,既然計劃長期鎖定,就是長期看好,大頭本金都在鎖定,索性利息也复投。

目前,治理獎勵為新質押的 8 年神經元支付 21.8% 的年收益率,但是神經元所有者可以 “合併成熟度”(將收益率重新投資回神經元)並通過複利獲得更高的收益率。

這部分有利於緩解之前提到的治理獎勵供應。

總的來說,ICP 在想要實現通縮,五月之後(由於第一季度的大額釋放實現通縮已經不可能了),每個月消耗要達到 360 萬左右即可。

但目前 NFT 和 DeFi 市場的流動性需求大概 10 萬,NNS 質押大概 70 萬,燃燒和交易費用每個月目前可以忽略不計,要實現通縮還有一段距離,我們繼續密切觀測數據。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。