頭部 Layer2 的廝殺現狀及演進

作者:Joyce

出品:白話區塊鏈(ID:hellobtc)

Layer2 依然是今年加密市場的主流敘事,尤其自去年五月份以來,在 OP、Arbitrum 等 Token 激勵的刺激下,ZkSync、StarkNet 以及剛面世不久的 Linea 都獲得了極大關注。 這些 Layer2 的使用者量在主網或測試網上線之後都獲得了爆髮式增長。

不過,用 Token 來吸引用戶終究不是長遠之計,在 Token 發佈之後,如何讓 TVL 穩步增長、同時保持對使用者的吸引力,是 Layer2s 以及圈內幾乎所有專案都要面對的問題。

畢竟,不像互聯網 APP,可以通過社交關係、用戶數據等深度綁定使用者,對目前草莽階段的 Web3 用戶們而言,幾乎談不上忠誠度。 Token 發放之後,就是真刀真槍拼實力的時候了。

那麼,目前白熱化競爭的 Layer2 賽道現狀如何? 各自都有哪些未來演進的大殺器? 究竟誰能最終勝出? 接下來逐一盤點下頭部 Layer2。

Layer2 的現狀

Layer2 賽道的興起源自 Layer1 公鏈的 “不可能三角”,即公鏈的可擴展性、安全性和去中心化無法同時兼顧,乙太坊作為公鏈賽道的超級龍頭,為了解決自身的可擴充性問題,率先開啟側鏈、Rollup、validium 等擴容方案。

從目前的發展來看,Rollup 一枝獨秀,而且幾乎掩蓋了其他擴容方案的風頭,甚至之前乙太坊側鏈代表 Polygon 也轉向 Rollup,並在今年 3 月下旬 Polygon ZKevm 主網上線之後,用戶位址數和交易量都快速增長。

Rollup 包括 Optimistic Rollup 和 ZK Rollup,其中 Optimistic Rollup 的代表是 Arbitrum 和 OP,Starknet、ZkSync、Scroll 和 Polygon ZKEVM 是 ZK Rollup 的四大金剛。

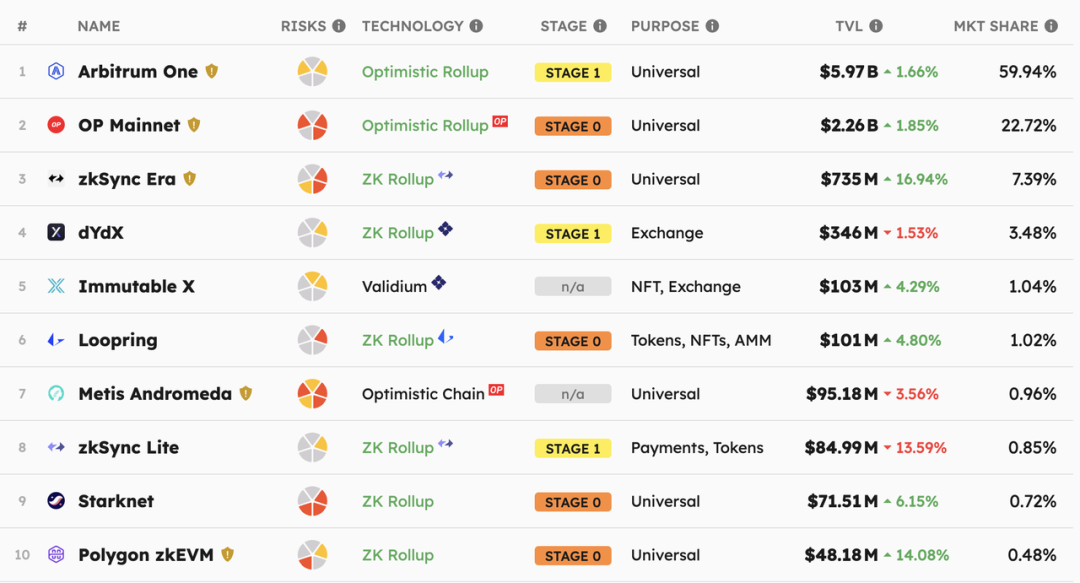

這些明星 Rollup 專案,除了 Scroll 之外,其他所有 Layer2 主網已經陸續上線,從目前 TVL 排名來看,Arbitrum 遙遙領先,TVL 在所有 Layer2 中佔比達到 60% 以上,是當之無愧的 Layer2 龍頭。 OP 緊跟其後,佔比也超過 20%。

至於 ZK Rollup 專案,近期最火熱的 ZkSync Era TVL 佔比也不到 7%,其他就更少了,Starknet 和 Polygon ZKEVM 的佔比都不到 1%。

当然,这个里面有技术难度原因,ZK Rollup 技术复杂度确实比 Optimistic Rollup 高不少。因此,两个 Optimistic Rollup 代表 Arbitrum、OP 都早在 2021 年主网上线,且在一年之后才启动 Token 分发,二者不仅占据先发优势,而且有足够的时间窗口吸引开发者或用户进行生态建设。

不过,Web3 领域不管是开发者还是用户,一向都没有太高的忠诚度,在 Token 发放预期、社区激励等刺激下,很容易从原来的生态转向进入新的生态中。ZkSync Era 自三月份主网上线之后,短短三个月 TVL 快速攀升至将近 7 亿 U,TVL 占比将近 7%,而且周增速在 13% 以上,官方桥接独立地址数将近百万…. 这么亮眼的数据表现,一方面得益于 ZkSync Era 的 Token 发放预期,另一方面,也和 ZkSync Era 的 EVM 兼容不无关系,其 EVM 高兼容特性让以太坊和其他 Optimistic Rollup 上的开发者和用户可以丝滑迁移过去。

与之相对的 Starknet,虽然作为风头最盛的明星 ZK Rollup 项目,Token 发放预期自然也是拉满,但 TVL 和地址数、生态项目数等表现似乎都不及预期,毕竟 Starknet 使用独立的 Cario 合约语言,开发者想要部署项目学习成本会高不少。

Layer2 的未来演进方向

从目前一众 Layer2 项目的数据表现看,Arbitrum、OP 等 Optimistic Rollup 已占据先发优势,而且在结束发放 Token 之后 TVL 数据、生态等依然保持压倒性的优势,但一时的领先并不意味着就可以高枕无忧了,毕竟 ZK Rollup 才是未来的长期趋势。

虽然 Arbitrum、OP 等在取得生态建设的先发优势之后,同样可以转向拥抱 ZK rollup,但 ZK 的技术难题依然是一道需要迈过去的坎,比起在 ZK 领域耕耘多年的 Starknet、ZkSync 等 ZK Rollup,谁能真正取得最终的优势还很难说。

而且,如果 Web3 真正成为主流的话,摆在眼前最大的挑战还是可扩展性和互操作性。一是,目前的 Layer2 理想状态下几千的 TPS,还完全无法满足现实世界的需求。二是,不同链之间的交互主要依靠跨链桥解决,跨链桥的屡屡被盗也让互操作性这个问题的重要性到了一个新的高度。

因此,目前的头部 Layer2,为了在 Layer2 的长线大战中立于不败之地,或主动或被动都在积极布局下半场。

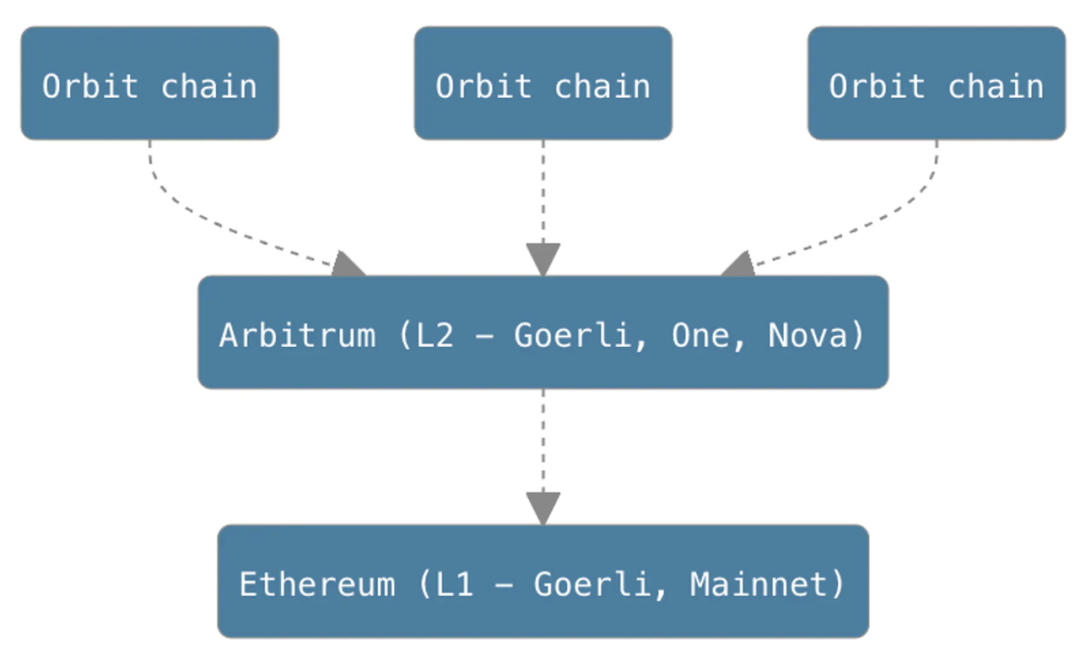

(1)Arbitrum:Layer3 战略

Arbitrum 生态由四个产品组成,包括 Arbitrum One、Arbitrum Nova、Arbitrum Nitro 和 Arbitrum Orbit。其中 Arbitrum Oribit 就是未来基于 One 和 Nova 两条链要部署的 Layer3 框架,即 Arbitrum 关于 Layer2 演化的愿景。

也就是说,One 和 Nova 是两条通用的 Layer2 链,上面可以承担很多 Dapp 应用,但是,对于某些可扩展性需求更高的应用,比如游戏、衍生品交易等,可以基于 Arbitrum Orbit 框架开发定制的 L3 链。

基于 Arbitrum Orbit 的 L3 在可扩展性方面比目前的 Layer2 链有了大幅提升,毕竟,同为 Rollup,当把 L2 的数据 Rollup 到 L1,能让 TPS 提升十倍的话,那么 L3 到 L2 Rollup 的过程,类似的操作和算法水平也会让 TPS 提升十倍,这样 L3 相对于 L1 来说,TPS 的提升就是一百倍的水平。

当然,L2 的安全性是依赖于 L1 的,L3 安全性同时依赖于 L1 和 L2,因此,相比 L2 来说,L3 在安全性方面多少有些妥协。

(2)OP:OP stack——超级链

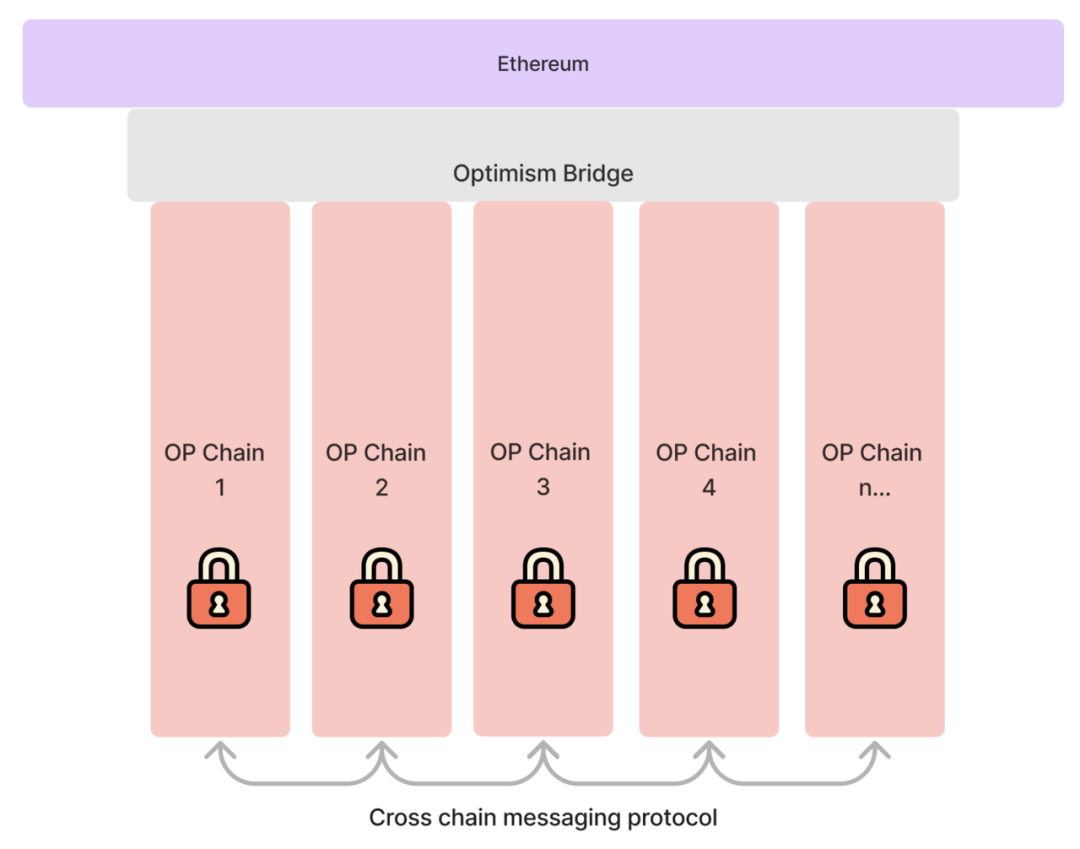

OP 对于 Layer2 的进化愿景是 OP Stack,旨在简化 Layer2 区块链的构建,建立一个 “Layer2 的超市”,用户可以从这个超市中自由选择需要的工具或模块来构建属于自己的 Layer2 链。

具体来说,就是给 Layer2 的每一个概念层提供不同的可选择的模块,当用户需要创建自己的 Layer2 时,可以根据需求从每个概念层抽取不同的模块,来定制化属于自己的 Layer2。比如,对于数据可用性层来说,既可以选择以太坊也可以选择 Celestia 进行数据的 Rollup。

OP Stack 在去年十月份宣布推出之后,即收获大量重磅级合作伙伴,包括 Binance、Coinbase、Worldcoin、Zora 等,可以说,OP 是目前 L2 的模块化推进速度最快的一家。

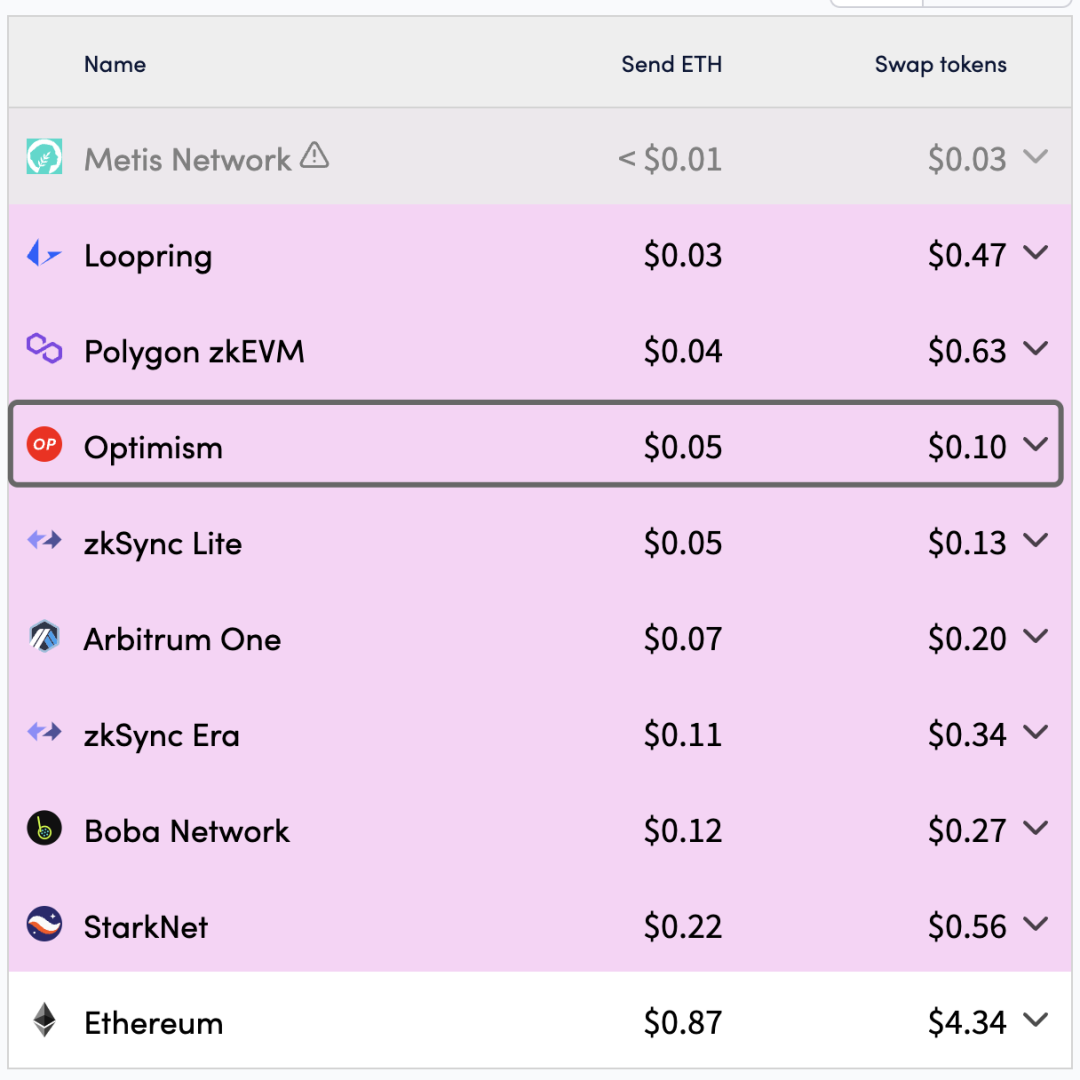

另外,在今年 6 月 6 日,OP 发布了第一个 OP Stack 的正式版本:Bedrock。在 Bedrock 升级后,OP 的平均 Gas 费较之前下降了 77% 左右,成了真正的交换 Token 最便宜的以太坊 Layer2。

当然,Bedrock 只是第一步,OP Stack 的下一步是 Superchain(超级链),即基于 OP 桥搭建无数 OP 链,这些 OP 链之间共享安全性、通信层和 OP Stack。而且,这些链之间是具备原子跨链可组合性的,即不同 OP 链之间可以同时无缝衔接,不需要任何跨链桥或中介通信,来解决链与链之间互操作性的痛点。

当然,这不是一年两年的规划,OP 团队也表示,这是一个 “多年(如果不是十年)的旅程”。

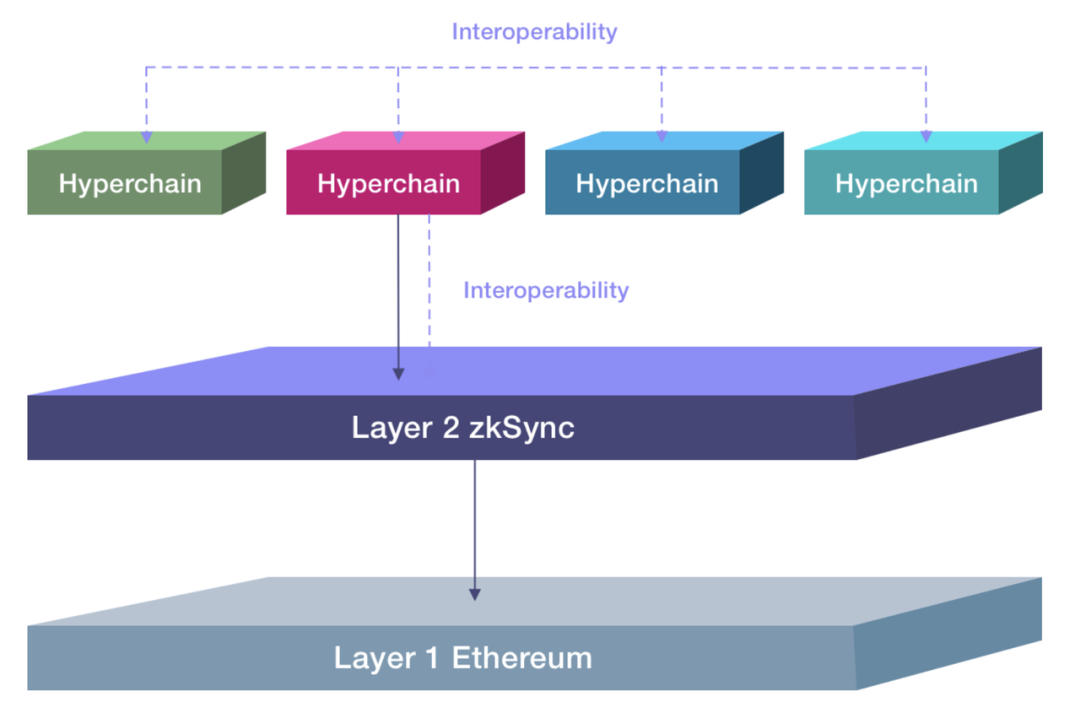

(3)ZkSync:Hyperchain

ZkSync 作为第一个主网上线的 ZK Rollup,相比其他 ZK Layer2,TVL、用户地址数以及生态发展增速都是最快的,在考虑 Layer2 的未来演进上面,似乎动作也更快。

ZKSync 关于 Layer2 的未来演化愿景是 Hyperchain(超链),超链的结构图看起来似乎和 Arbitrum L3 有点像,但实质上差别挺大。

与一个可定制的 Layer2 链以及很多无需许可的超级桥链接,

来源:zkSync 官网

超链也是实施的模块化方式,开发者在无需许可的情况下可以直接选择合适的模块来定制自己的超链,不管是谁部署,超链都可以直接从以太坊主网继承安全性。

而且,不同超链之间是有超级桥直接交互的,避免非本地桥导致的黑客攻击风险,也会进一步增加超链的安全性和互操作性。

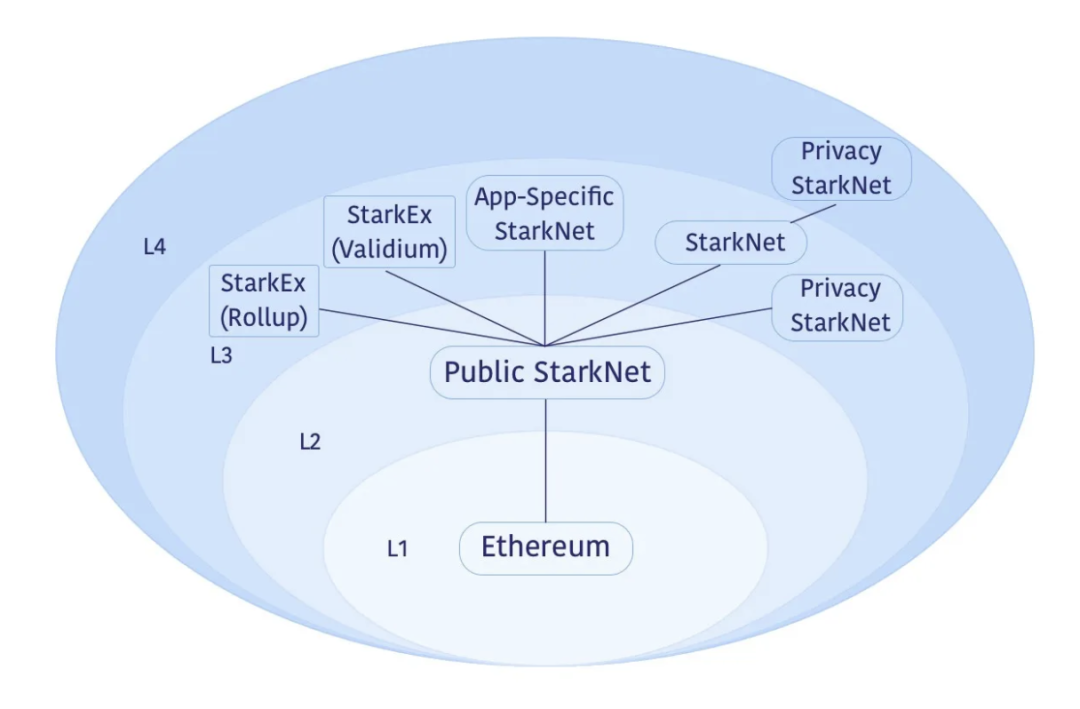

(4)Starknet:递归 STARKs

Starknet 背后的团队 StarkWare,可以说是第一个提出 Layer2 的多层架构,包括将 Layer2 作为通用扩展层,Layer3 用于定制扩展层等,和上面提到的几个 Layer2 项目的演进路径大同小异。

但在实际操作过程中,Starknet 关于 Layer2 分层演化的动作却不多。去年 8 月,StarkWare 推出了递归 Starks,可以支持多个交易证明捆绑到单个证明中,增强了 L2 的可扩展性。

递归 Starks 在解决公链的可扩展性上确实打开了新的想象方式,不过这个新技术比较复杂,具体落地应用还需要进一步观察。

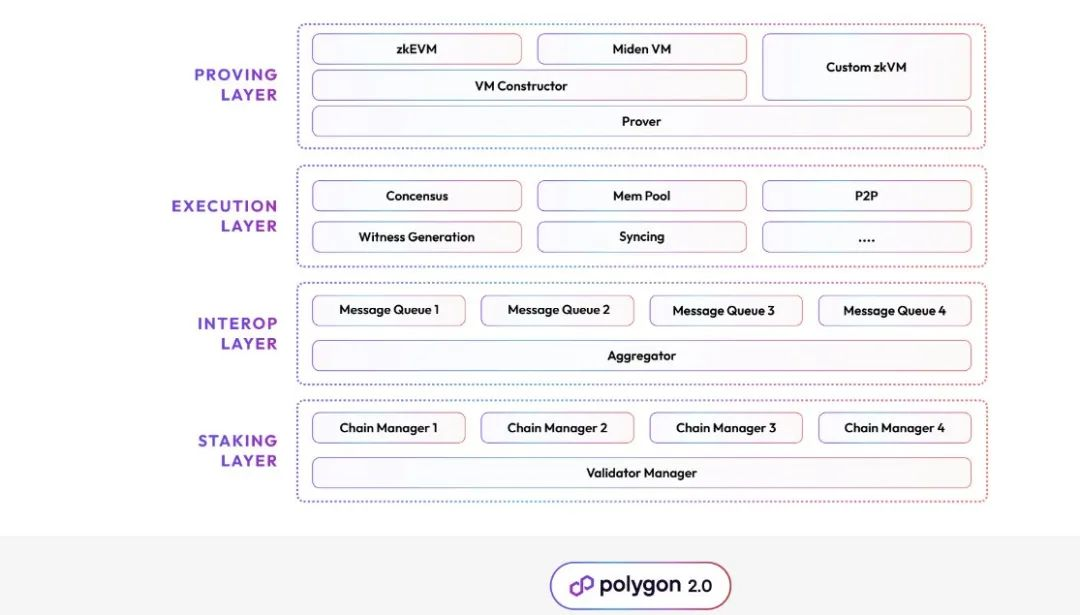

(5)Polygon:构建互联网价值层

Polygon 作为以太坊侧链的龙头,旗下产品除了侧链之外,还包括定制化应用链 Supernets、ZK Rollup 链 Polygon zkEVM 等等其他产品或平台。

近期 Polygon 刚推出 Polygon 2.0,明确其在 Layer2 之战中的演化路径,一句话总结是 “构建互联网价值层”。

具体来说,就是把 Polygon 目前所有的产品或平台都整合起来,该升级的升级,该改进的改进,该删除的删除。而且,未来 Polygon 2.0 平台还可以 “提供无限的可扩展性”。和 OP 的互操作性一样,Polygon 2.0 的互操作层可以提供近乎即时的原子跨链交易,极大地提升 Polygon 2.0 生态内各条链之间的互操作性,减少链间交互的安全风险。

小结

總的來說,關於這些激烈廝殺的頭部 Layer2,各自優勢如下:

OP:首個主網上線、首先有機構合作部署 Stack 應用的 Layer2,且越來越多重磅級機構開始表示合夥意向。

Arbitrum:TVL 一家獨大(佔比 60%)、鏈上生態繁榮,有 GMX 等殺手級原生優質專案。

ZKSync:首個落地 zkEVM 的 Layer2。

Starknet:技術和團隊優勢明顯,使用 Cairo 語言雖然現階段對 TVL 增長和生態發展來說有些限制,但一旦突破可能會帶來壁壘優勢。

Polygon:生態發展時間長、社區強大,且有多個 Layer2 方向推進,全解決方案靈活可選,號稱更去中心化的 ZKEVM。

要說具體哪家更有優勢? 目前來看只能說各有特色。 不過目前數十個團隊殺入 Layer2 賽道,確實讓這個領域的競爭變得更加白熱化,但是,作為確定性比較大且天花板高的賽道,這樣的競爭未嘗不是一件好事。

不論是 Arbitrum 的 L3、OP 的 OP Stack,還是 ZKSync 的 Hyperchain、Starknet 的遞歸 Starks 以及 Polygon 2.0,都在致力於解決公鏈的可擴展性和互操作性的問題。

過去兩輪牛熊轉換,公鏈的競爭一直佔據話題榜首,也許在乙太坊上 Layer2 相繼落地、一般的擴展性需求已經問題不大之後,Layer2 大戰才是未來的真正焦點。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。