LSD 協定將如何發展?

作者: Bittracy,AC Capital Research

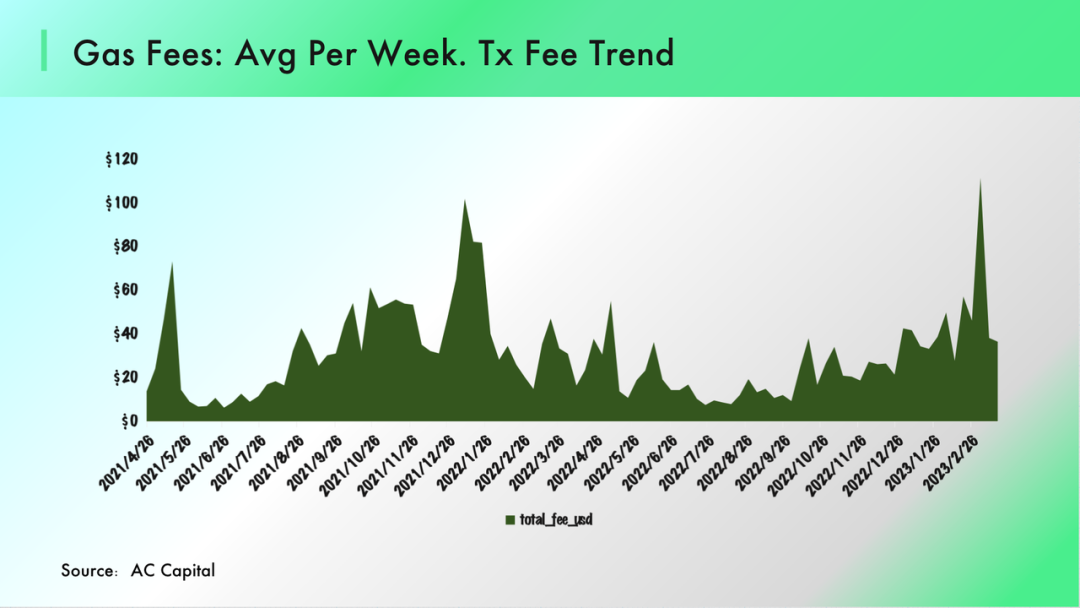

去中心化世界剛剛經歷了一波歷史級別的牛市,無數創新呈現在我們的面前。 相較於 2018 年牛熊轉換後的一地雞毛,這次去中心化世界擁有了 DeFi、NFT、衍生品、Lanuchpad、Incubator 等各種基礎設置,隨著 Layer2、LSD、ZK 等協議逐漸成熟,鏈上世界呈現出更多豐富的內容。 在 2023 年後,鏈上活躍度明顯增加,資產價格的上漲帶動成交量的上行。 本次市場波動的切換非常有趣,從 Macro 的角度來看,BTC 等數位資產的價格與納斯達克指數呈現通向走勢。 在美國經濟活力減弱后,由於通脹存在的壓力,美聯儲較為堅定加息態度對市場情緒形成一定的壓制。

LSD 崛起的市場環境

在 2022 年 Q4,從業者可以較為清晰的投資者的偏好:機構更加傾向於基礎設施,而不是重度依賴流動性的 GameFi、NFT 等協定; MPC 錢包、跨鏈橋、ZK、中間件等專案書在市場上最為搶手。 值得一提的是,基礎設施協定也存在明顯分化。 在經歷過 Terra、FTX 等黑天鵝事件後,投資者的風險偏好被明顯壓制,大家更希望看到協定可以產生正向收益為自身的發展造血,而不是向投資者伸手要錢。 從商業模式來看,ZK、錢包等協定營收增長需要依賴鏈上的活躍交易,強 Beta 屬性的協定,在熊市時期很難獲取足夠的收益。 在這樣的背景下,以 Lido 為代表的 LSD 協定迅速發展,得益於清晰的商業模式與確定的收益能力,在市場的回暖之前,Lido 的市值早已超過 MakerDao,排名在 50 名以內。

LSD 協議的興起

回顧上輪牛市,DeFi、Layer 1、GameFi 相繼接棒行情。 在 2023 年年初,LSD(Liquid Staking Derivatives)在二級市場表現亮眼,成為投資者關注的焦點。 首先,乙太坊本身的 Stakeing 收益實在太過誘人,從絕對規模來看,GAS/MEV 、Stakeing Reward 提供給開發者足夠的市場空間去捕獲價值,“市場空間廣闊(估值)+ 高速 TVL 增長(業績)” 意味著高確定性的投資機會,因此我們看到了以 Lido、Frax 為代表的 LSD 協定在過去的三個月大放異彩。 本文將會著重於分析 LSD 協議的運行模式,並對優質 LSD 協議進行探討和分析。

什么是 LSD 协议?LSD(Liquid Staking Derivatives):即流动性质押衍生品,其目的是帮助已在链上质押的通证释放流动性并扩大收益。在区块链世界中,网络交互需要通过共识机制来达成,POS 协议需要节点通过质押通证的方式来获得验证交易的权利。我们通过以太坊举例,在 ETH 2.0 的设定中,用户需要质押 32 枚 ETH+独立运行节点的服务器才能成为验证节点获取质押收益。首先,32 枚 ETH 对用户资金量提出较高的要求,独立维护节点设备需要耗费不少的精力。与此同时,质押的 ETH 在上海升级之前无法取出,这些要求就给以太坊质押者带来流动性压力。针对这些问题,LSD 协议通过创造衍生通证的方式来帮助用户获取质押收益&释放锁定通证的流动性。

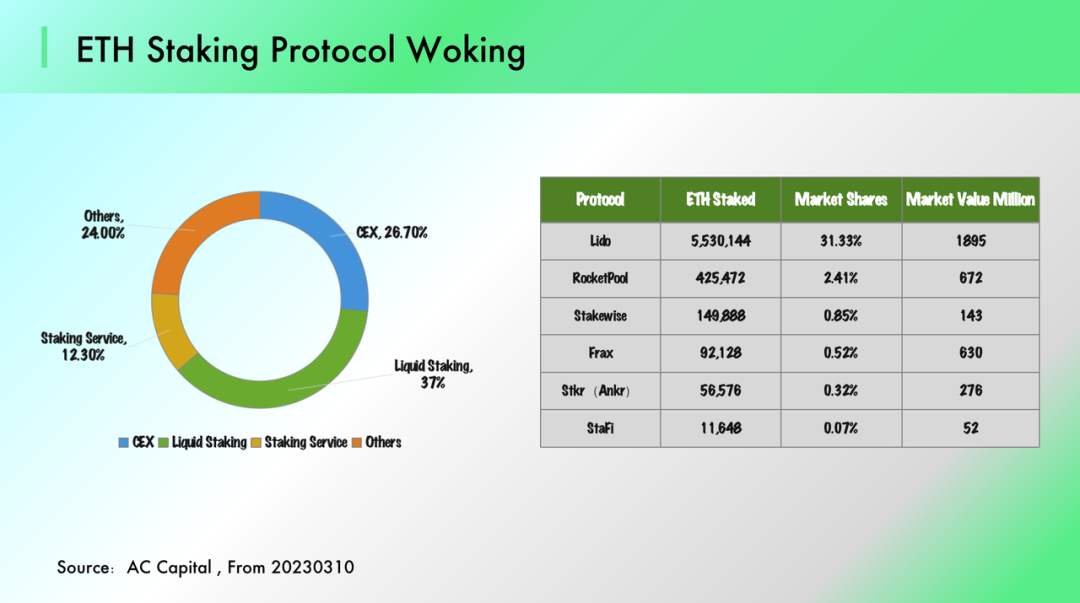

为什么 LSD 协议具备投资机会?当前以太坊的质押率仅有 14%,相比于其他的 POS 公链(50% 以上)的质押比例,以太坊节点质押的市场空间还没有完全打开。以太坊节点的收益来自于质押量与费用收入,做一个中性假设,如果上海升级后,以太坊的质押率可以达到 50%,相较于当前的水平提升 257%,运营节点的 Consensus Layer Reward 预计可以提升超过 60%(Consensus Layer Reward 与质押量并不是线性相关)。与此同时,上海升级之后,更加灵活的机制会进一步压缩 ETH 与其衍生品的价差,有助于激活 LSD Token 的生态化应用。因此在可以预见的未来,LSD 协议的盈利空间与发展潜力有望增强。

如何评估 LSD

我们应当如何定义一个好的 LSD 协议?本节将通过拆解及分析我们所认为优质 LSD 协议,来回答这个问题。

(1)什么是一个好的 LSD 协议 — 以 Convex 为例

LSD 协议的核心价值在于帮助解决基础协议的痛点:由于 Curve 独特的商业模式和通证经济,在实际使用中会遇到不少的问题。对于投资者来说,持有 CRV 通证获取的投资收益非常困难。如果想要持有的代币分额不被稀释,则必须长期锁定 CRV 获得 Boost Revenue(锁定期 4 年才能达到最高收益),而这就意味着投资者将牺牲大量的时间,并且要与 Curve 深度绑定。对于生态建设者来说,Curve 为 DeFi 协议提供交易场所,并且参与 CRV 分配,不过这需要开发者持有大量 VeCRV 以保证参与的有效性(保证开设 Pool 的 CRV 排放),这对于初期发展的协议,需要承担较大的资金压力与转换成本。

LSD 的发展建立在基础协议的繁荣之上:LSD 协议的运营模式在于对底层协议经济模型的拆解,从而帮助通证持有者可以获取更好的收益与便利,因此底层协议的规模决定了 LSD 协议的发展空间。Curve 作为以太坊重要的稳定币交易场所,累积巨量的流动性与交易量,成为 DeFi 协议部署机枪池的重要场所。在 “DeFi Summer” 发展期,Curve 上聚集了大量的机枪池,Trading Fee 与 CRV Reward 为开发者提供了广阔的市场空间。

Curve 的纠结,Convex 的解决方式:Convex 很好的解决了上述的两个问题,首先,针对 Curve 通胀属性过强的问题,Convex 通过 CRV / cvxCRV(LSD 模式)锁定大量的 CRV 在手中,这样投资者即可以实现 Max Boost Revenue ,又可以立即获得 cvxCRV 来释放流动性。其次,针对 Curve 的治理问题,Convex 将 Voting Power 从 VeCRV 中剥离,将其治理权映射到 CVX,那些希望在 Curve 上开设机枪池的开发者,可以通过 Bribe Marketplace 来进行治理权的交易。这样一来,Convex 将牢牢把握住 Curve 的控制权,Boosting Yield 强者恒强,不断吸引着用户将 CRV 存入 Convex,与此同时,Bribe Marketplace 给 Convex 带来了源源不的收入,Convex 针对底层协议进行了经济模型与运作机制的拆解与重构,一方面帮助用户实现 Stakeing Return 的最大化,另外一方面创建了具备充足流动性的 LSD 二级市场,Bittracy 认为这或许是 2021 年最为成功的 LSD 协议。

(2)LSD 赛道发展的核心优势—以 Frax 为例

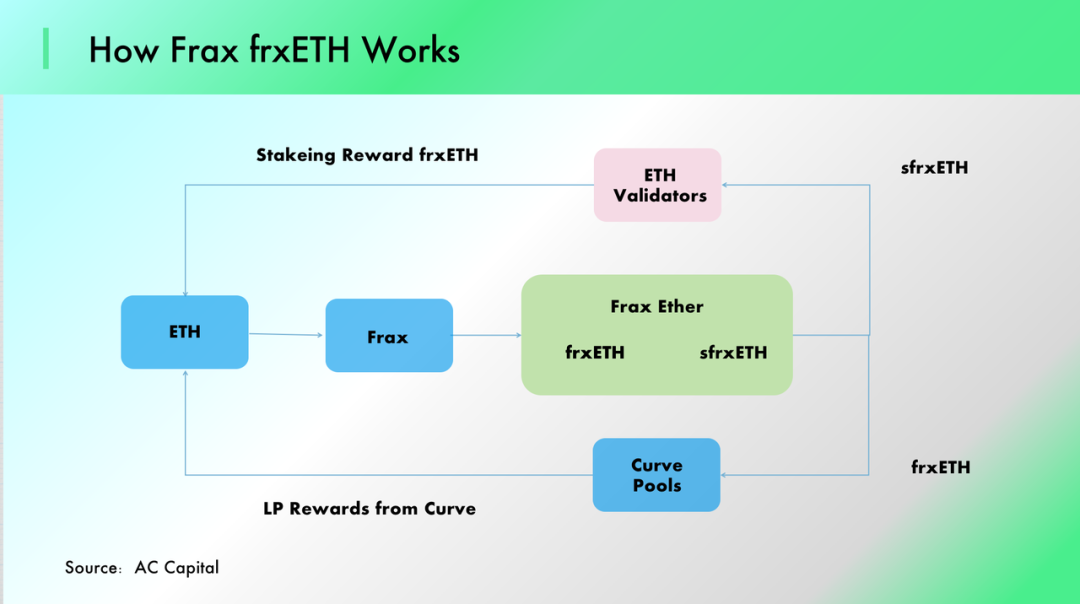

Frax 最早于 2019 年开始立项。与 MakerDao 相比,Frax 最大的不同在于其所采用的双代币机制支撑算法稳定币部分抵押部分抵押(fractional-algorithmic stablecoin)。为实现稳定币治理的价值锚定并提升资金的利用效率,Frax Finance 在 V2 版本中创新推出自动做市场机制(AMO)。在这样机制设定下,AMO 可以灵活调节 USDC、FRAX 在 FRAX3CRV Curve 中的比例,由此确保 FRAX 与 USDC 的锚定关系。

过去三个月,我们可以明显看出,Frax Finance 的 TVL 以非常陡峭的斜率飞速增长。如果说 Lido 通过与 AAVE 多层嵌套的方式提高用户质押的收益率。那么 Frax 则通过与 Convex 的绑定来实现用户收益提升。

Frax 的 LSD 模式:参与者在 Frax Finance 质押 ETH 得到 frx ETH 后,有两个选择;

选择一:通过将 frxETH 变成 sfrxETH,由此可以获取 ETH 的质押收益;

选择二:将 frxETH 与 ETH 质押到 Curve 池子中获得挖矿收益;

Frax 是通过 Convex 提升 CRV 排放来为用户提供更高的收益,凭借收益率的优势与其他的 LSD 协议直接竞争(价格战),在协议发展的早期,这样的方式起到了很好的效果(Frax 协议上的 ETH 质押量迅速上升)。如我们之前所说,Curve 的排放权由 Convex 决定,Frax 的优势在于持有了最大数量 CVX ,从而可以实现对 CVX 的控制。另外一方面,进入 Curve 池子的参与者,无形中为 frx ETH / ETH 提供了足够深厚的流动性,由此保证 frxETH 在二级市场可以锚定 ETH 的价值,而这是 LSD 通证的广泛流动的基础。

总结

LSD 协议是基于成熟协议的创新,协议的规模决定了 LSD 的发展空间:例如,LIDO 的存在是为以太坊网络质押者最大化质押收益,CVX 是在捕获 Curve 的价值。因此基础协议的规模很大程度上决定了 LSD 协议的天花板,具备发展潜力的 LSD 需要建立在成功的基础协议之上。

Boosting Yield 决定了 LSD 协议的核心竞争力:价值最终将通过其在质押合约中质押时赚取协议收入份额的能力来稳定。LSD 的战场在于哪家可以捕获最多的基础通证。因此 LSD 的核心竞争优势就在于捕获与锁定,而收益能力和通证机制决定了 LSD 协议的捕获与锁定能力。

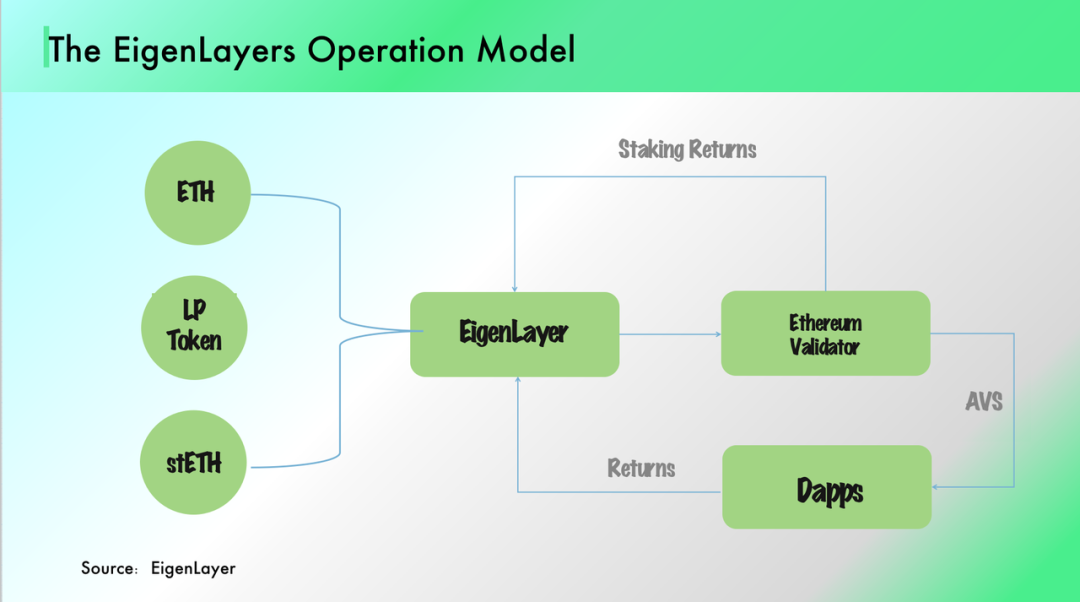

LSD 协议需要具备较为坚实的护城河:此类协议面对的是底层协议的 Target Market,如果护城河不够坚挺,很容易被后来者赶超。Convex 在模型中设定,CRV / VeCRV 的单向兑换,这也就保证了 Convex 在 Curve 的地位不会被削弱,从而避免被竞争对手拆家。相较于 Curve 的质押生态、以太坊的质押节点同样可以拆解出不同的细分节点市场,当前 EgienLayers 似乎展现出了这种潜力。

LSD 协议将如何发展

安全性&去中心化成为重要的发展方向:伴随着 Lido 质押收入不断提升,节点的稳健运营与安全性被市场所重视。SSV 与 EigenLayer 无疑是表现最为优秀的协议。SSV Network 通过 DVT(Distributed Validator Technology)的方式将节点部署与验证确认解耦。具体来看,SSV 通过分片密钥的方式建立网络,集成多方节点一同执行 Validator 的工作,使得网络验证变得更加去中心化,更加安全稳定。EigenLayer 则是提供超流动性质押(Superfluid Staking)方式,一方面,协议支持包括 ETH、ETH LP、ETH LSD 等多种流动性质押,为更多用户提供了质押服务。更为重要的是,EigenLayer 引入了 ReStakeing 的概念,用户可以将质押节点的选择权交给 EigenLayer,已经质押通证可以改变其应用,这样增强了以太坊信任的拓展性,用户也可以获得为其他生态 AVS 提供质押验证带来的额外收益。

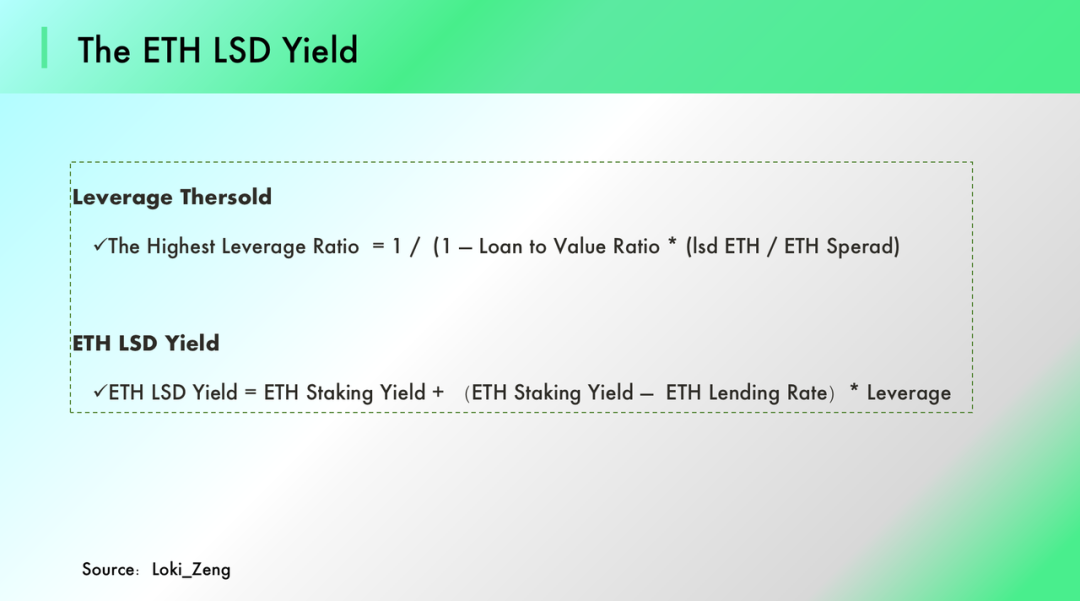

借貸協定將會從上海升級中受益: LSD 協議的發展來自於 ETH 的質押收益與借貸利率。 上海升級之後,ETH 贖回機制開啟,ETH 與 stETH 的利差將會出現明顯的收窄,這也就使得使用者的槓桿倍數更高。 ETH Farming Yield 來自於質押收益與槓桿倍數下的借貸利差,因此我們無法準確判斷在上海升級之後,LSD 是否可以給質押者提供更好的收益,但是借貸協定的 TVL 或許會出現明顯的增長,我們可以得到一個有些意外的結論,借貸協議或許是上海升級最大的受益者。

“”

“”

Loki_Zeng:Staking 和借貸的利差本質上就是流動性溢價和風險暴露溢價,選擇 Staking 需要犧牲資產的流動性並且承擔更大的損失。 而之所以現在通過槓桿實現高達 10%-20% 的收益,主要是因為 ETH 上海升級的不確定性,不確定的時間越長,stETH 的波動風險就越高。 所以 ETH 開放 Staking 贖回以後,一個高確定性的結果是利差縮小,最終形成平衡,槓桿 Staking 的收益回到一個合理區間。 另一個高確定性的結果是借貸成為 Staking 的加槓桿方式之一,LSD 的借貸市場變得更加繁榮,就像 Capitalism Lab 文章中指出的一樣,借貸成為 LSD 的隱藏贏家。

總結

文本通過對 Frax 與 Convex 的拆解,Bittracy 認為 LSD 協定核心優勢在於利用 Yield Boosting 與通證模型的結合實現對基礎通證的(捕獲&鎖定),於此同時,綁定 DeFi 生態實現 LSD 通證的廣泛應用(價格錨定)。 當前 LSD 協議發展似乎剛剛起步,隨著 GMX 交易量不斷提升,GLP 對於手續費用的價值累積能力表現亮眼,基於 GMX 的 LSD 協定層出不窮,Jones DAO 通過 GLP / jGLP 的方式鎖定收益通證,平臺甚至還包含 jETH、 jUSDC。 Plutus 同樣設立了 GLP / Plv GLP ,保證協定對 GLP/GMX 捕獲,並説明使用者實現自動復投。 更為重要的是,Plutus 對準了 GMX 的治理權,該協議通過控制 DPX、JONES 的 Governance Token 來保證其在 GMX 的話語權。 相信在 Builder 的共同努力下,未來會有更多 LSD 創新將不斷湧現。

參考文獻

1.https://tokeninsight.com/en/research/analysts-pick/jglp-from-jonesdao-how-it-offers-higher-yield-for-glp-holders

2.https://tokeninsight.com/en/research/analysts-pick/jglp-from-jonesdao-how-it-offers-higher-yield-for-glp-holders

3.https://foresightnews.pro/article/detail/19689

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 本文內容僅用於資訊分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。