衍生品 Dex 的爆發離不開市場環境的加持,dYdX 和 GMX 的成長都是當下市場環境促成的用戶選擇。

作者: Claire,太和研究員

出品:Ti Capital

封面: Photo by Diego Carneiro on Unsplash

目錄:

- 衍生品 Dex 市場增量空間巨大

- dYdX vs GMX—衍生品 Dex 成功所需因素

- 市場環境

- 產品屬性

- 價值捕獲

- dYdX 和 GMX 誰能笑到最後?

- dYdX 在大多數特性上超越 GMX

- dYdX V4 或將打破局面

- 基於市場環境推演 dYdX 和 GMX 的表現

1、衍生品 Dex 市場增量空間巨大

衍生品 Dex 賽道目前僅佔 Cex 的 2%,用戶由於 FTX 暴雷對中心化交易所缺乏信任,而且目前最值得關注的兩個項目 dYdX 和 GMX 的市值都沒能穩定躋身進前 100。如果未來衍生品 Dex 繼續壯大其市場份額,那麼潛在增量空間很大。本文會基於衍生品賽道增量空間巨大的假設,推演衍生品 Dex 中哪個項目更具潛力。

2、dYdX vs GMX—衍生品 Dex 成功所需因素

目前,衍生品 Dex 主要有兩種模式:

- 訂單簿:以 dYdX 為代表

訂單簿模式追求的是撮合效率,需要專業做市商提供流動性,更加類似 Cex 的體驗,資金費率和價格在大部分時間都與 Cex 一致

- 資金池:以 GMX、Gains Protocol 為代表

預言機資金池優勢在於零滑點,對於大額交易體驗非常絲滑

下面我將從市場環境、產品屬性和價值捕獲三個方面對 dYdX 和 GMX 兩個項目進行分析。

2.1 市場環境

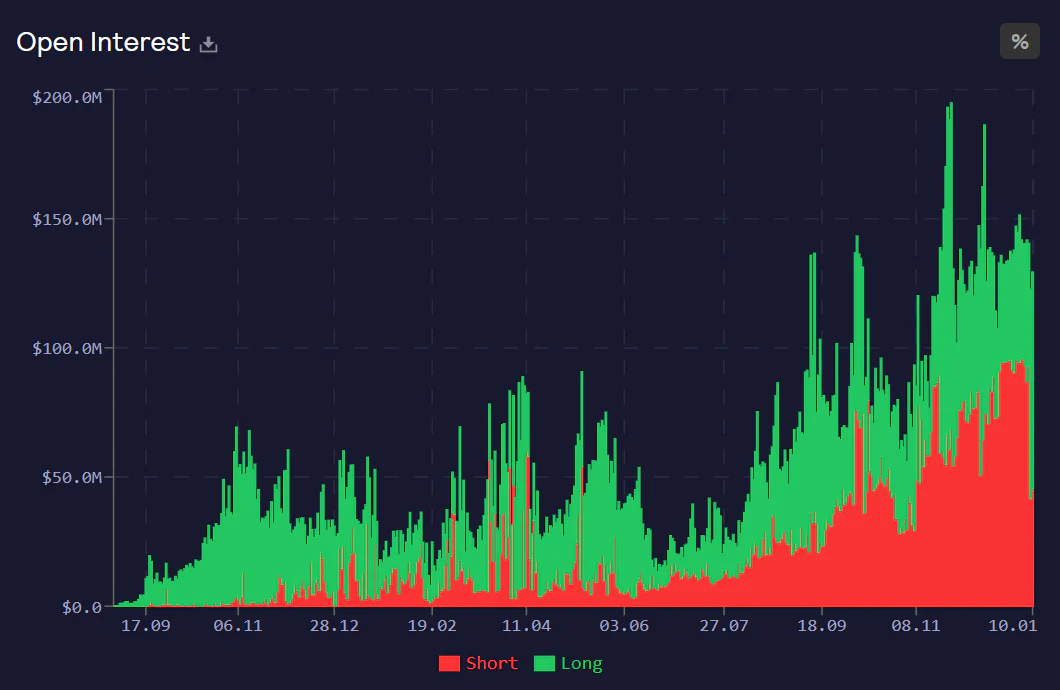

回顧歷史,相同的市場環境下,兩個項目的表現卻截然相反。眾多鏈上項目表現基本都與大環境一致,如下圖所示,dYdX 交易量和 OI 大幅上升是從 2021 年 9 月發行 token 同時上線交易挖礦開始,這個趨勢一直延續到 2021 年底,之後則一路下跌,dYdX 的表現與市場上絕大多數項目一致。那麼假如市場回暖,有理由相信 dYdX 的各項數據都會相應上升。

反觀 GMX,卻呈現出完全相反的走勢。GMX 自 2021 年 8 月上線 Arbitrum 後至今交易量和 OI 一直平穩上升,而且從 2022 年 6 月開始 OI 呈現爆發式增長,並且 GLP 在熊市還能保持 20-50% 的收益。

為什麼 GMX 在牛市表現平平,卻能在 2022 年的熊市逆市增長?

- 2022 年 L2 爆發結合以太坊合併。2022 年可謂是 L2 真正落地應用的一年,結合了 Optimism 發幣、以太坊合併、Arbitrum 奧德賽、Nitro 升級等熱點,加上 zk rollup 的技術暢想,為 GMX 帶來很多用戶和流量。

- GMX 在熊市的增長是用戶和 GLP 的雙向增長。具體來講,賭博機在熊市表現更好,因為熊市熱點少,催生了用戶的賭博行為,賭博機形式的項目會吸引更多用戶。GLP 的逆勢增長源於 GLP 不僅充當做市商賺用戶虧損,也能拿到 GMX 分發的手續費,在熊市也能獲得足夠收益。

2.2 產品屬性

好的產品屬性決定了交易所的流量,以下我將通過流動性、價格發現機制、資金費率三個方面對兩家交易所進行分析。

2.2.1 流動性

流動性的定義是在特定市場上以穩定價格買入或賣出資產的難易程度。換句話說,市場上交易活動活躍,交易者可以隨時入場和退出,不論金額大小。dYdX 引入做市商提供流動性,追求撮合效率,但是無法避免滑點,不會以穩定價格成交,而是以吃單均價成交,大額交易滑點更大。GMX 採用零滑點機制,可以快速以預言機報價成交,因此交易者可以以穩定價格買賣,隨時入場和退出,即便是大額交易也是如此。因此 GMX 比 dYdX 的流動性更好。

如果未來更多用戶流入鏈上,衍生品 Dex 承接更多 Cex 的市場份額,衍生品 Dex 的交易量和用戶都將大幅增長。理論上講,dYdX 的流動性上限比 GMX 更高。原因是因為 dYdX 不需要考慮流動性曲線以及如何最大化 LP 的盈利能力,存在做市商和用戶兩種交易匹配行為。只要市場上存在買賣雙方匹配,則存在流動性。反觀 GMX,不存在用戶之間匹配,只能用戶和資金池對賭。GLP 的流動性提供者依賴於被動收益,並且開倉上限受到資產在 GLP 池中利用空間的製約。

2.2.2 價格發現機制

價格發現機制決定了交易所是否具備定價權。訂單簿有定價權,可以影響價格,相對來說不會出現 OI 大幅偏移的情況。訂單簿模式是用戶與做市商的對賭,因此多空頭寸需要 1:1 匹配,而大部分頭寸都可以被抵消,而未被抵消而導致頭寸偏移的部分則表現為價格漲跌,這與中心化交易所一致。用戶的盈虧是由於市場多空不平衡所致的市場行為導致。預言機池無定價權,不能影響價格,只能被動接收預言機餵價,導致接收價格的一方只能自己消化價格變動。可能出現預言機攻擊問題。譬如 GMX 在 2022 年 9 月就曾因為零滑點被攻擊過。

預言機價格來源於中心化交易所,GMX 從使用預言機這方面來看,將永遠不可能成為最大的交易所。假設 GMX 未來成為排名第一的交易所,而其獲取價格的途徑仍來源於外部,那麼會很容易出現價格被攻擊的情況。因為外部的流動性比 GMX 差,因此更容易被操控,這樣即便是 GMX 上的 BTC、ETH 這類流動性最佳的資產價格也可能失真,不僅僅只是其被攻擊過的 AVAX 價格。這種情況會很危險,GMX 會不斷地被攻擊,導致其價格無法反映市場公允價格。這點 dYdX 由於沒有使用預言機,價格可以反應市場公允價格。如果未來超越 Cex,一定是 dYdX 這種模式。

2.2.3 資金費率

dYdX 的資金費率收取機制與 Cex 一致。不同於訂單簿可以更好地匹配多空,在 GMX 上開多或者開空都可以理解為在 GLP 池中 “借出 “風險資產或穩定幣以建立頭寸,多空需要支付相同的費用以藉出資產,因此 GMX 的多空雙方一直都在支付資金費用,而不會收取資金費用。在 GMX 上不能平衡多空,當出現強有力的單邊市場,導致 OI 大幅偏移時,GLP 池則可能承擔巨幅盈利或巨幅虧損。例如,在 2022 年 6 月 18 日,空頭佔總 OI 的比較偏移到 71%,而當日 GLP 池的虧損達到 750 萬美金的峰值。

在牛市中,交易者大多數會做多,所以訂單簿模式通過資金費用來平衡多空。而基於 GMX 的費率機制,牛市中在 GMX 上做空非但不能獲得資金費用,還需要支付借款費用,因此,交易者一定不會選擇在 GMX 上做空。這會導致在牛市中,GMX 上的多空處於極度不平衡的狀態,由於交易者在牛市單邊行情中持續盈利,而平台收取的交易手續費無法彌補 GLP 損失,進一步導致 GLP 的虧損。因此,在牛市中,交易者會更加傾向於選擇 dYdX 這種模式。

2.3 價值捕獲

dYdX 對交易者以代幣分發形式提供一定價值返還,但對於持幣者沒有價值捕獲。交易手續費全部由 dYdX 協議所有。V4 也許能夠打破局面,在 V4 中,協議由社區全權負責運營,目前社區計劃創建一個運營子 DAO,這些轉變也許可以幫助 dYdX 代幣解鎖價值捕獲。

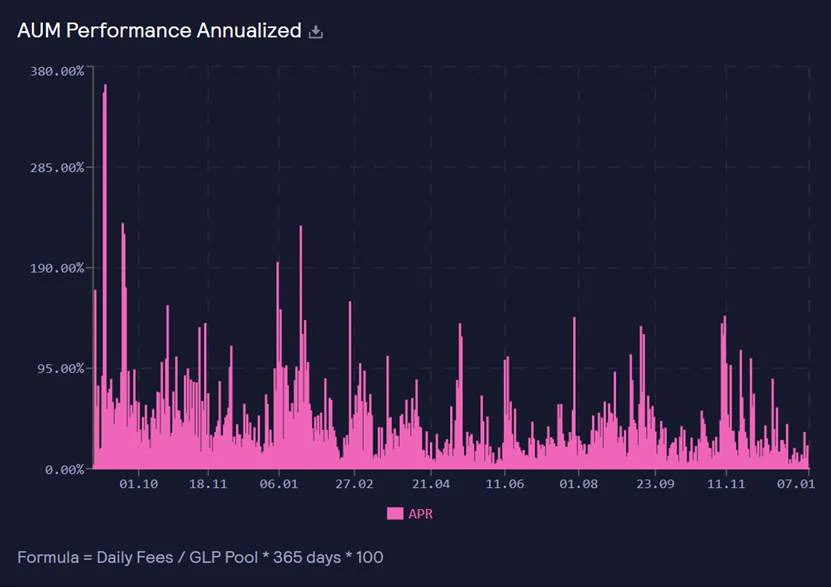

GMX 代幣具有很強的價值捕獲能力,平台費用的 30% 給到 GMX 質押者,剩下的 70% 給到 GLP 質押者。如上圖所示,GLP 的質押者的收益大部分時間可達到 20-50% 這個區間。其中 GLP 收益主要有兩種來源:

- 手續費收入:這部分收入與平台交易量掛鉤,而交易量則取決於市場波動大小,這其中手續費則轉化為 ETH 提供給質押者,這也是大家所說的真實收益。

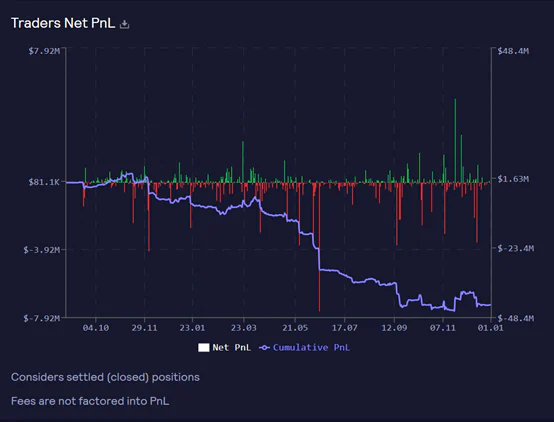

- 交易者虧損:從下圖數據可見交易者的 Cumulative PnL 在一年當中不斷下行,轉化為 GLP 質押者的持續收益。

因此,目前 GMX 的一大優勢就在於其代幣的價值捕獲,但在 100% 平台費用分發給 GMX 質押者和 GLP 質押者後,GMX 協議便沒有了任何收入,這種燒錢的模式是否真的能夠持續,還是像 Uniswap 重新開啟費用開關一樣還有待觀察。反觀 dYdX 代幣目前沒有任何價值捕獲,V4 能否有所調整需要持續觀察。

3、dYdX 和 GMX 誰能笑到最後?

3.1 dYdX 在大多數特性上超越 GMX

經過對比以上特性可見,除了流動性、價值捕獲和去中心化程度以外,dYdX 均碾壓 GMX,但是,由於預言機的採用,使得流動性最佳成為一把雙刃劍,而價值捕獲和去中心化程度則很可能是 dYdX 在今年 Q2 的 V4 中就會改進的部分。雖然 GMX 的價值捕獲很強,但是其賭博機的性質導致其很可能在市場流動性變好的情況下產生大量虧損,而且由於採用預言機導致支持交易的資產極為有限。雖然 GMX 有一些不足,但是可組合性是其可以發揮的優勢,並且是 dYdX 不太可能會具備的。目前可組合性基本都用來為 GLP 做對沖,但是可組合性正是鏈上項目可以發揮其創新能力的地方。

3.2 dYdX V4 或將打破局面

dYdX V4 聲稱將變得完全去中心化,完全去中心化主要體現在去中心化訂單簿和匹配引擎,中央方將不再運行協議的任何部分,而是由社區控制,也不再將根據協議的交易費用獲得收入。我理解這是 dYdX 為什麼選擇遷移 Cosmos 的原因,選擇在 Cosmos 推出 V4,這將讓 dYdX 成為一條獨有的公鏈,並且可以擁有自己的驗證器集,並依據自身需求構建鏈的工作方式。此外,由於 dYdX 目前流通量僅 14%,2023 年將直接解鎖全部代幣的 70% 以上。V4 上線成為公鏈後協議將擁有自身的驗證節點,轉向 PoS 機制。如果 V4 順利,這些賣壓可能會被質押吸收。

3.3 基於市場環境推演 dYdX 和 GMX 的表現

衍生品 Dex 的爆發離不開市場環境的加持,dYdX 和 GMX 的成長都是當下市場環境促成的用戶選擇。推演 2023 年後的市場環境,根據高盛研究分析,以及耶倫近期公開講話,美國經濟將繼續朝著軟著陸邁進。因為 2022 年作為一段低於潛在增長的時期可以更好地平衡勞動力市場並抑制價格壓力,而且 2023 年美國的財政和貨幣政策帶給美國經濟的負面影響將減弱。2024 年作為比特幣減半的年份,在宏觀市場不拖累的前提下,一般都是牛市的標誌。推演衍生品 Dex 的情況,GMX 在熊市也許可以維持高收益,而牛市由於熱點遷移,對於此類協議熱度可能會下降。如果 2023 年後市場環境向好,增量資金進入,那麼 dYdX 更有可能成為用戶的首選鏈上衍生品交易所。

Reference:

https://uniswap.org/blog/uniswap-v3

https://docs.dydx.community/dydx-governance/

https://dydx.exchange/blog/v4-full-decentralization

https://wallstreetcn.com/articles/3678662

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。